Météo – États-Unis

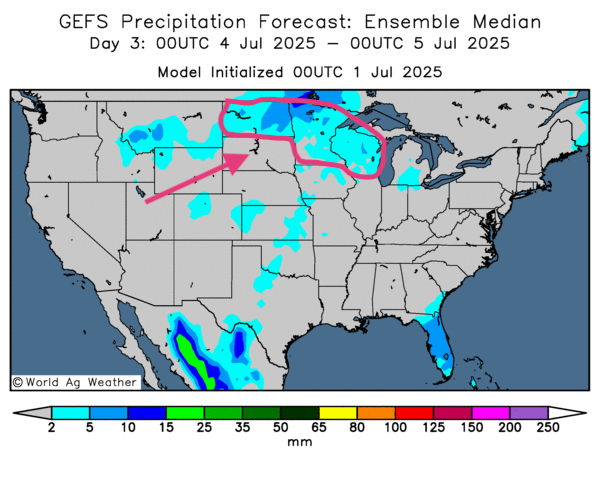

- Pour la semaine, la NOAA prévoit des précipitations surtout pour le nord du Midwest, aux environs du Wisconsin et du Minnesota. Certaines régions situées au sud des Grands Lacs, c’est-à-dire l’Illinois, l’Indiana et l’Ohio, pourraient également recevoir des averses. Ce système pourrait même couvrir des secteurs plus à l’ouest, comme le Kansas et l’Oklahoma.

- Dans l’ensemble, les prévisions météorologiques sont favorables à court terme pour les États-Unis. L’analyse des cartes GFS, fournies par World Ag Weather et dessinées sur 3 jours, révèle des probabilités de temps plus sec pour la plupart des régions du Midwest et des Plaines américaines. Bien que légères par moments, des averses demeurent possibles à l’ouest des Grands Lacs, entre le Wisconsin, le Minnesota et le Dakota du Nord (voir la carte du jour 3 ci-dessous). Des pluies pourraient également toucher l’Iowa, un État situé à l’ouest des Grands Lacs, au sud du Minnesota.

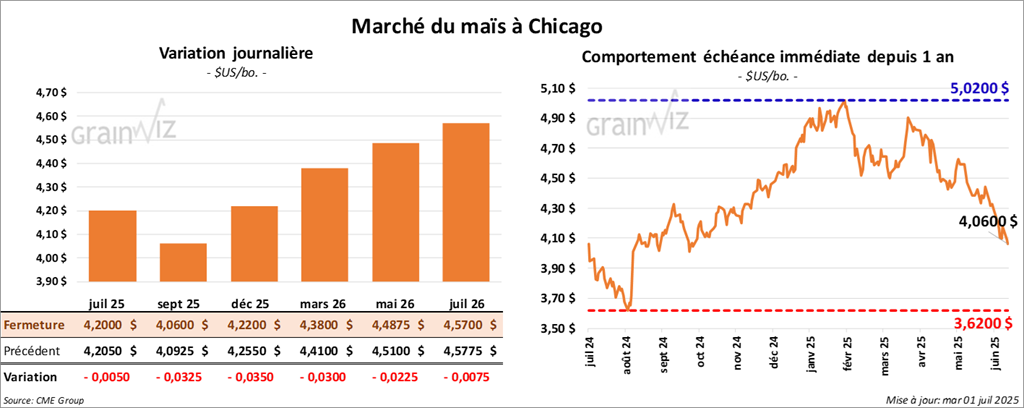

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,2000 $ (- ½ cent). Celui de sept. 25 a fermé à 4,0600 $ (- 3 ¼ cents). Celui de déc. 25 a terminé à 4,2200 $ (- 3 ½ cents).

- Le ministre japonais de l’Économie a affirmé que le Japon ne fera aucun compromis en matière d’agriculture. Cette déclaration a été faite après que le président Donald Trump a critiqué le fait que les Japonais n’achètent pas de riz américain. Le ministre a ajouté que son pays resterait ferme dans ses négociations commerciales avec les Américains.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 571 500 tonnes de maïs américain. La destination est le Mexique. Quelque 502 920 tonnes devraient être livrées en 2025/26, le reste en 2026/27.

- Au Brésil, AgRural a relevé son estimation de production de maïs de 2,1 millions à 130,6 millions de tonnes. Il précise toutefois que le froid et les averses ont ralenti les activités de récolte du maïs safrinha, achevées à 18 %, contre 49 % l’an dernier.

- Toujours au Brésil, 13,6 millions de tonnes de soya ont été exportées le mois dernier.

- En Ukraine, les exportations de maïs ont baissé de 25,6 % par rapport à l’an passé.

- Cet après-midi paraissait le rapport mensuel de transformation et de sous-produits des grains. Pour le mois de mai, l’USDA estime que 449 438 millions de boisseaux de maïs ont été transformés en éthanol, soit une baisse annuelle de 1,3 %.

- Au Brésil, l’Anec estime que les Brésiliens ont exporté 566 000 tonnes de maïs au cours du mois dernier, ce qui constitue une légère réduction par rapport à sa dernière projection.

- La Commission européenne estime que, depuis le début de 2024/25 jusqu’au 29 juin dernier, l’UE a importé 19,6 millions de tonnes de maïs, une augmentation de 3 % par rapport à l’an dernier.

Analyse sommaire

- La journée dans le maïs américain a été calme, avec des mouvements techniques liés surtout à des ventes.

- Le rapport d’hier sur la progression des cultures aux États-Unis, qui montrait notamment une amélioration des conditions de culture du maïs dans les catégories bon/excellent (+3 points par rapport à la semaine précédente), a contribué à la baisse des cours.

- La météo, essentiellement favorable dans le Midwest et les Plaines américaines, motivait les vendeurs.

- Le rapport sur les superficies ensemencées, avec un résultat plus élevé pour le maïs, a contribué aux ajustements à la baisse.

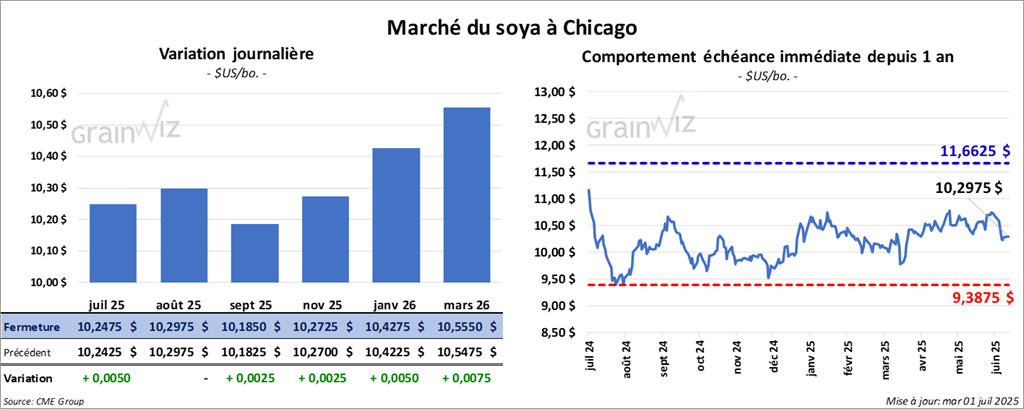

Soya

Le contrat de soya US juil. 25 a clôturé à 10,2475 $ (+ ½ cent). Celui d’août 25 a fermé à 10,2975 $ (0,00). Celui de sept. 25 a terminé à 10,1850 $ (+ ¼ cent).

Quant au tourteau de soya US, le contrat juil. 25 a fini à 269,20 $/tonne (- 2,10 $/tonne). Celui d’août 25 a clôturé à 273,70 $/tonne (- 2,10 $/tonne). Celui de sept. 25 a fermé à 277,90 $/tonne (- 2,00 $/tonne).

Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 53,76 $ (+ 125 points). Celui d’août 25 a fini à 53,66 $ (+ 101 points).

- Le rapport mensuel Fats & Oils de juillet a été publié aujourd’hui. L’USDA estime que 204 millions de boisseaux de soya américain ont été triturés en mai dernier, soit une augmentation annuelle de 6,25 %. Quelque 2,42 milliards de livres d’huile de soya ont été produites, ce qui représente une hausse de 7 %. Quant aux inventaires d’huile de soya américaine, ils s’établissent à 1,406 milliard de livres, en baisse de 18,9 % par rapport à l’an dernier.

- L’Anec estime que les Brésiliens ont exporté 13,9 millions de tonnes de soya au cours du mois dernier, ce qui serait une légère augmentation par rapport à sa dernière prévision.

Analyse sommaire

- Au cours de la session, des manœuvres techniques ont eu lieu dans le soya américain et ses produits dérivés. Cependant, une poussée haussière semble s’être manifestée vers la fin de la journée.

- Les conditions de culture stables à 66 % dans les catégories bon/excellent ont limité les chances de hausse.

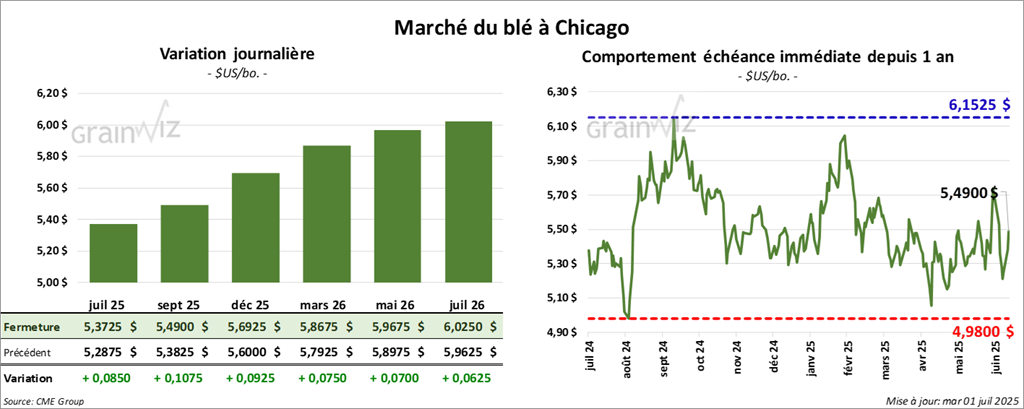

Blé

À Chicago, le contrat juil. 25 a clôturé à 5,3725 $ (+ 8 ½ cents). Celui de sept. 25 a fermé à 5,4900 $ (+ 10 ¾ cents). Celui de déc. 25 a terminé à 5,6925 $ (+ 9 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver US juil. 25 a fini à 5,0600 $ (- 10 cents). Celui de sept. 25 a clôturé à 5,2675 $ (- 7 cents). Celui de déc. 25 a fermé à 5,5000 $ (- 6 ¾ cents).

À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 0,0610 $ (0,00). Celui de sept. 25 a fini à 0,0628 $ (0,00). Celui de déc. 25 a clôturé à 0,0647 $ (0,00).

- Les autorités ukrainiennes estiment que les Ukrainiens ont exporté 40,6 millions de tonnes de grain en 2024/25, soit une baisse de 20,5 % par rapport à l’année commerciale précédente. Dans le cas du blé, les exportations auraient reculé de 18,5 millions à 15,7 millions de tonnes.

- En Russie, IKAR soutient que les prix FOB du blé ont baissé de 3 $US, à 224 $US. La récolte de blé est en cours dans le sud de la Russie.

- Le Sénat américain a adopté de justesse (50 contre 51) la nouvelle loi budgétaire de l’administration Trump. Elle comprend de nombreux crédits d’impôt, mais aussi des restrictions dans le domaine de la santé, notamment concernant l’accès au Medicaid.

- La Commission européenne estime que, depuis le début de 2024/25 jusqu’au 29 juin dernier, l’UE a exporté 20,2 millions de tonnes de blé tendre, soit une baisse de 35 % par rapport à l’an dernier.

Analyse sommaire

- Les sessions dans le blé américain ont essentiellement été consacrées à des ajustements techniques.

- Le rapport d’hier sur la progression des cultures américaines montrait des détériorations mineures dans les conditions du blé d’hiver et de printemps. Ces chiffres ont apporté un soutien aux différents cours.

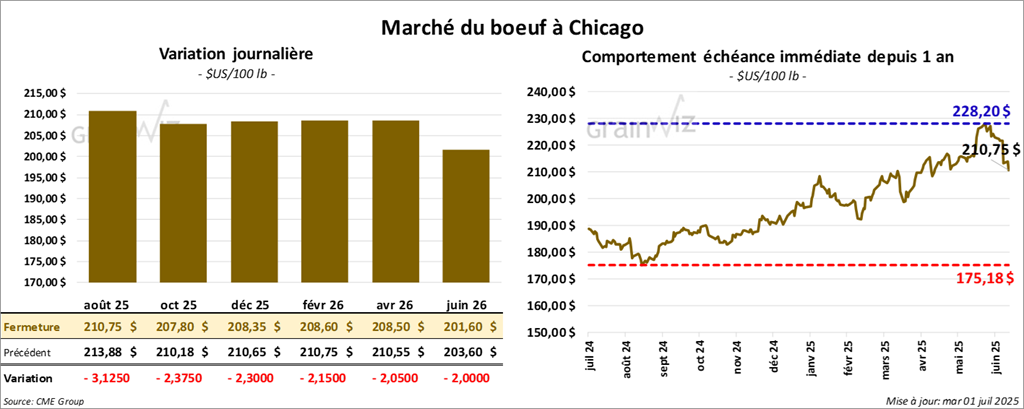

Bœuf

Le contrat de bœuf US août 25 a clôturé à 210,75 $ (- 3,13 $). Celui d’oct. 25 a fermé à 207,80 $ (- 2,38 $). Celui de déc. 25 a terminé à 208,35 $ (- 2,30 $).

Quant au veau US, le contrat août 25 a fini à 306,02 $ (- 4,65 $). Celui de sept. 25 a clôturé à 305,65 $ (- 4,97 $). Celui d’oct. 25 a fermé à 303,43 $ (- 5,10 $).

- CME Feeder Cattle Index : +1,00 $ à 315,07 $.

- Cet après-midi, la valeur du surgelé a affiché une progression partagée, avec un écart Ch/Se qui s’est élargi à 15,54 $. La découpe « Choice » a gagné 4 cents, à 395,60 $. Celle « Select » a reculé de 4,04 $, à 380,06 $.

- L’USDA rouvrira les ports d’entrée aux importations de bétail mexicain à compter du 7 juillet prochain. Celles-ci avaient été interdites en raison d’une infestation de la lucilie bouchère dans plusieurs troupeaux du nord du Mexique.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 120 000 têtes, soit une augmentation de 2 000 têtes par rapport à la semaine précédente et une hausse de 1 104 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 238 000 têtes, ce qui correspond à une augmentation de 9 000 têtes par rapport à la semaine précédente et à une hausse de 3 784 têtes par rapport à l’an passé.

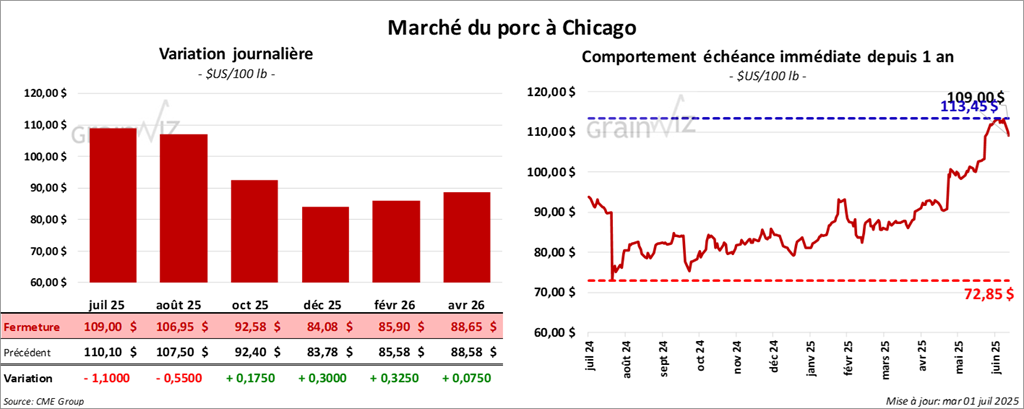

Porc

Le contrat de porc US juil. 25 a clôturé à 109,00 $ (- 1,10 $). Celui d’août 25 a fermé à 106,95 $ (- 55 cents). Celui d’oct. 25 a terminé à 92,58 $ (+ 17 cents).

- CME Lean Hog Index : 0,26 $ à 111,76 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 33 cents à 111,55 $, tandis que celui du vivant a augmenté de 1,56 $ à 84,03 $.

- Valeur moyenne des découpes : –3,07 $ (112,30 $). Dans le détail : longe –1,18 $ (97,50 $) ; fesse –8,91 $ (136,67 $) ; épaule –3,52 $ (83,86 $) ; côte –7,01 $ (161,25 $) ; jambon +0,99 $ (100,48 $) ; flanc –8,65 $ (175,31 $).

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 478 000 têtes, soit une hausse de 1 000 têtes par rapport à la semaine précédente et une augmentation de 7 619 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 947 000 têtes, ce qui correspond à une augmentation de 11 000 têtes par rapport à la semaine précédente et à une baisse de 977 têtes par rapport à l’an passé.