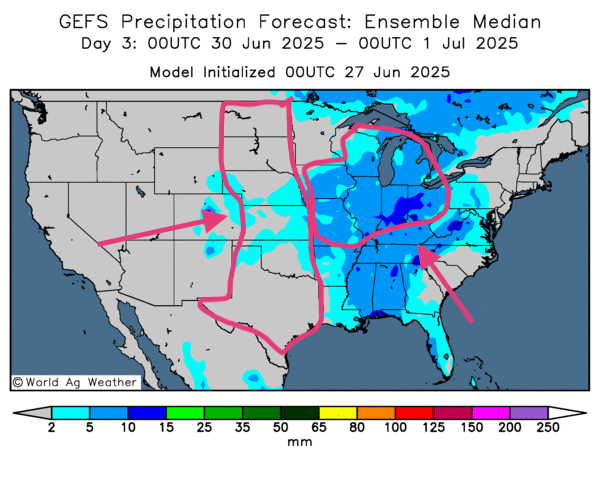

Météo – États-Unis

- La NOAA estime que les conditions météo sont essentiellement propices aux cultures du Midwest. Dans le secteur, elle anticipe toujours des précipitations favorables, surtout pour le Centre et le Nord. Toutefois, le temps dans plusieurs régions plus à l’ouest, notamment dans le reste des Plaines, pourrait être plus sec.

- De manière générale, les prévisions météo pour les États-Unis sont favorables à court terme. L’analyse des cartes GFS fournies par World Ag Weather et dressées jusqu’au troisième jour révèle une alternance de pluie et d’ensoleillement pour la majeure partie du Midwest. Mais les régions plus à l’ouest, c’est-à-dire les Plaines américaines, pourraient être plus sèches, comme le montre cette carte du troisième jour.

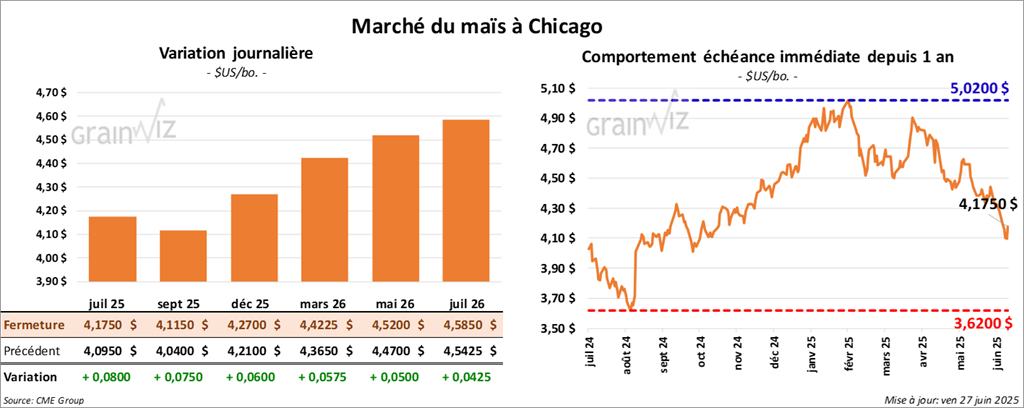

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,1750 $ (+ 8 cents). Celui sept. 25 a fermé à 4,1150 $ (+ 7 ½ cents). Celui déc. 25 a terminé à 4,2700 $ (+ 6 cents).

- Aux États-Unis, l’indice des prix des dépenses de consommation personnelle (PCE) de mai dernier a augmenté de 0,1 % par rapport au mois précédent, résultat identique à l’an passé et conforme aux attentes des analystes. En parallèle, les prix des biens ont progressé de 0,1 %, soit le même résultat qu’en avril. Les prix des services ont augmenté de 0,2 % comparativement aux 0,1 % d’avril. Le PCE de base, indicateur clé pour l’inflation, a également progressé de 0,2 %, alors que les analystes anticipaient 0,1 %.

- Au Brésil, Datagro anticipe une production de maïs de 134 Mt, soit une hausse de 1 % par rapport à sa dernière prévision.

- En Afrique du Sud, les autorités ont relevé leur estimation de production de maïs de 12,85 Mt à 14,78 Mt.

- En Argentine, les autorités estiment que la récolte de maïs est terminée à 55 %.

- Aujourd’hui, Statistique Canada publiait son rapport sur les superficies canadiennes: celles de maïs ont augmenté de 2,2 % pour atteindre 3,7 M d’acres. Dans l’Est (Québec-Ontario), des températures normales ou plus fraîches et des précipitations supérieures à la moyenne pourraient avoir retardé les semis.

- Hier, le rapport de l’US Drought Monitor indiquait que mardi dernier, 16 % des secteurs associés à la culture du maïs américain étaient en zone de sécheresse, soit une baisse de 1 point sur la semaine précédente mais une hausse de 10 points sur l’an dernier.

- Lundi prochain paraîtra le rapport annuel de l'USDA sur les superficies ensemencées : les analystes croient qu’elles se sont étalées sur 95,350 M d’acres (intentions de mars : 95,326 M d’acres).

- Le rapport trimestriel de l'USDA sur les stocks de grain, qui sera publié le même jour, pourrait montrer que les stocks de maïs américain ont reculé de 4,99 G boisseaux l’an dernier à 4,625 G boisseaux ce mois-ci.

- Dans son rapport hebdomadaire, FranceAgriMer (Céré’Obs) mentionne que lundi dernier, les conditions de culture du maïs français se sont améliorées, passant de 81 % à 83 % en catégories bon/excellent (81 % il y a un an).

Analyse

- La journée dans le maïs américain s’est caractérisée par des ajustements à la hausse, consécutifs aux baisses des dernières séances.

- La parution lundi prochain du rapport sur les superficies a rendu les marchés volatils ou spéculatifs. La situation vaut aussi pour le rapport sur les stocks trimestriels, qui viendra le même jour : les spéculateurs se sont ajustés sans direction claire.

- Les conditions météo plutôt favorables dans le Midwest continuent de freiner la hausse.

-

La fin de semaine et le début du week-end ont poussé certains opérateurs à fermer des positions.

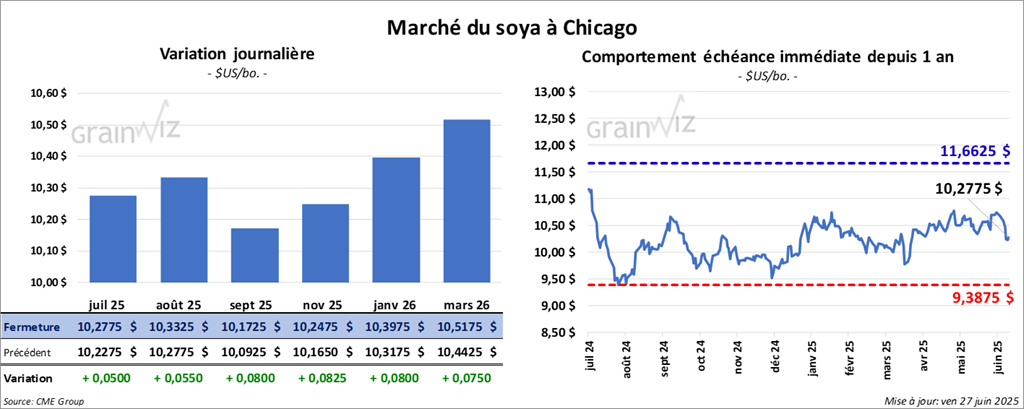

Soya

Le contrat de soya US juil. 25 a clôturé à 10,2775 $ (+ 5 cents). Celui août 25 a fermé à 10,3325 $ (+ 5 ½ cents). Celui sept. 25 a terminé à 10,1725 $ (+ 8 cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 271,10 $/tonne (+ 20 cents/tonne). Celui août 25 a clôturé à 275,60 $/tonne (+ 40 cents/tonne). Celui sept. 25 a fermé à 279,70 $/tonne (+ 50 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 52,45 $ (- 7 points). Celui août 25 a fermé à 52,48 $ (- 8 points).

-

Hier, l’administration Trump a annoncé une entente avec la Chine sur l’acheminement des terres rares vers les États-Unis. Ce sont des minerais essentiels notamment pour les batteries ou l'électronique.

-

Datagro a augmenté sa projection de production de soya brésilien de 0,8 % à 173,5 Mt.

-

Statistique Canada estime à 21,5 M d’acres les semis de canola (–2,5 %) et à 5,7 M d’acres ceux de soya (+0,5 %).

-

Ce matin, l’USDA a annoncé des ventes privées à l'exportation de 119 746 t de soya américain vers le Mexique (livraisons 2025/26).

-

Les autorités argentines soutiennent que la récolte de soya argentin est terminée à 99 % ; les agriculteurs se sont déjà empressés de vendre avant la hausse, au 1ᵉʳ juillet, de la taxe à l’exportation qui passera de 26 % à 33 %.

-

Au 24 juin, le rapport de l’US Drought Monitor montrait que 12 % des plants de soya américain étaient en zone de sécheresse (–1 pt sur une semaine, +5 pts sur un an).

-

Pour le rapport sur les superficies, les analystes s’attendent à 83,655 M d’acres de soya américain (mars : 83,495 M).

- Pour le rapport trimestriel, ils projettent des stocks américains en hausse, de 970 M à 974 M boisseaux.

Analyse

-

La session sur le soya américain et ses dérivés a été marquée par une chasse aux aubaines.

-

Les rapports imminents ont alimenté la volatilité des cours.

-

La météo favorable dans le Midwest a freiné la progression des cours.

-

La fin de semaine a poussé des spéculateurs à clôturer leurs positions.

-

L’idée d’une production brésilienne plus importante que prévu continue de limiter la hausse.

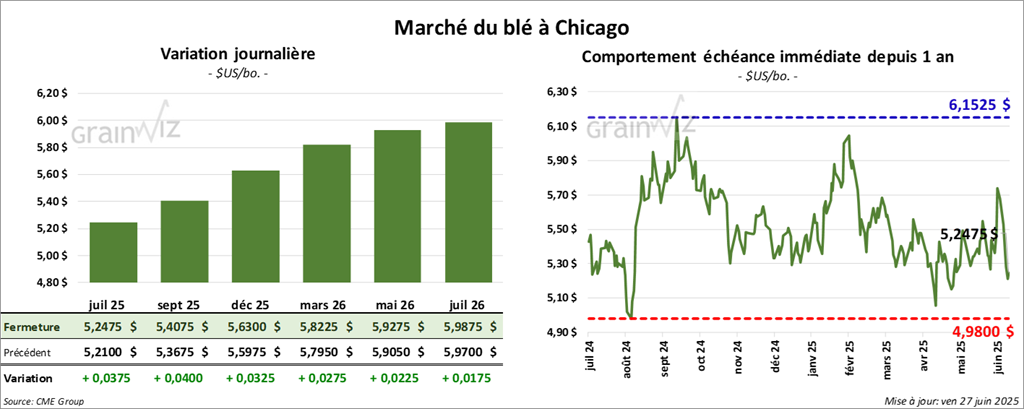

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,2475 $ (+ 3 ¾ cents). Celui sept. 25 a fermé à 5,4075 $ (+ 4 cents). Celui mars 25 a terminé à 5,8225 $ (+ 2 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,1600 $ (- 2 ¼ cents). Celui sept. 25 a clôturé à 5,3375 $ (0,0). Celui déc. 25 a fermé à 5,5675 $ (- ¼ cent). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,0800 $ (+ 1 ¼ cent). Celui sept. 25 a fini à 6,2800 $ (+ 2 ½ cents). Celui déc. 25 a clôturé à 6,4800 $ (+ 3 cents).

-

En Argentine, les autorités font état d’un démarrage rapide des semis : 73 % sont achevés.

-

Le rapport de Statistique Canada indique que les semis de blé ont augmenté de 1 % à 26,9 M d’acres (attentes : 27,7 M). Pour le blé de printemps, 18,8 M d’acres ont été semés (–0,7 %, attentes : 19,2 M). Le blé d’hiver (cultivé principalement dans l’Est) a augmenté de 18,2 % à 1,6 M d’acres.

-

Le rapport de l’US Drought Monitor indique que mardi dernier, 20 % du blé d’hiver américain étaient en zone de sécheresse (+6 pts sur une semaine, –1 pt sur un an), tandis que 25 % des secteurs du blé de printemps américain étaient touchés (+3 pts, +20 pts sur un an).

-

Pour les semis, les analystes prévoient 45,438 M d’acres de blé américain (mars : 45,350 M).

-

Pour le rapport trimestriel, ils croient possible une hausse des stocks de blé américain, de 696 M à 836 M boisseaux.

- FranceAgriMer (Céré’Obs) indique que le blé tendre français est stable à 68 % en bon/excellent (60 % l’an passé) et que la récolte est terminée à 1 % (0 % l’an dernier).

Analyse

-

Les sessions d’aujourd’hui ont été stables, les spéculateurs ayant réalisé des manœuvres techniques.

-

L’arrivée des rapports de lundi a rendu les marchés volatils ; les opérateurs se sont ajustés sans tendance claire.

-

La fin de semaine a poussé des spéculateurs à fermer des positions.

Bœuf

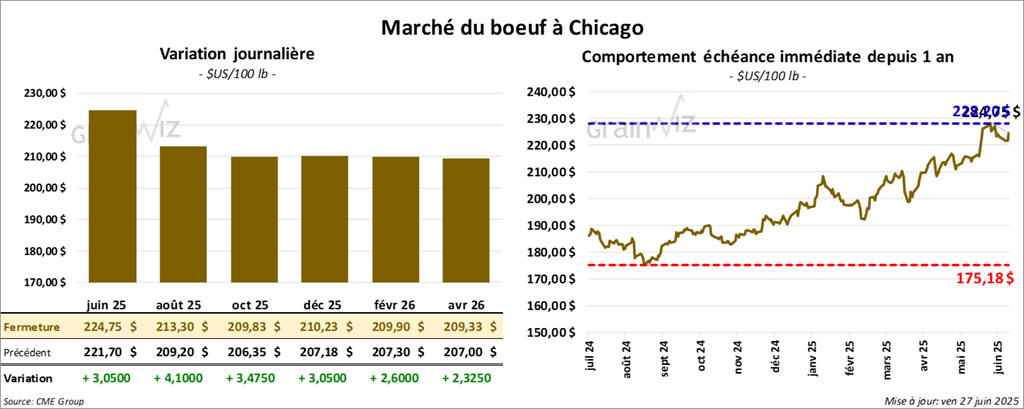

Le contrat de bœuf US juin 25 a clôturé à 224,75 $ (+ 3,05 $). Celui août 25 a fermé à 213,30 $ (+ 4,10 $). Celui oct. 25 a terminé à 209,82 $ (+ 3,48 $). Quant au veau US, le contrat août 25 a fini à 307,90 $ (+ 4,60 $). Celui sept. 25 a clôturé à 307,90 $ (+ 4,53 $). Celui oct. 25 a fermé à 305,73 $ (+ 4,30 $).

- Le CME Feeder Cattle Index était en hausse de 0,58 $ à 311,97 $.

-

Cet après-midi, la valeur du surgelé a augmenté : l’écart Choice/Select s’est rétréci à 13,56 $. La découpe Choice a pris 1,44 $ à 396,49 $ ; la Select a gagné 3,19 $ à 382,92 $.

-

Pour aujourd’hui, l’USDA a évalué les abattages sous inspection fédérale à 105 000 têtes, soit une baisse de 3 000 têtes sur une semaine et une réduction de 14 148 têtes sur un an.

-

Il a aussi estimé le cumul annuel à 560 000 têtes, stable sur la semaine mais –50 420 têtes sur un an.

Porc

Le contrat de porc US juil. 25 a clôturé à 113,25 $ (+ 93 cents). Celui août 25 a fermé à 110,28 $ (+ 3 cents). Celui oct. 25 a terminé à 94,63 $ (- 25 cents).

-

Le CME Lean Hog Index était en hausse de 0,48 $ à 111,69 $.

-

Cet après-midi, le prix moyen carcasse au comptant a augmenté de 0,09 $ à 108,09 $ ; le prix vivant s’affichait à 80,22 $.

- La valeur moyenne des découpes a reculé de 2,19 $ à 117,46 $.

Détail : Longe:+0,52 $ (98,37 $),

- Fesse: –1,27 $ (145,69 $),

- Épaule: –1,95 $ (86,96 $),

- Côte: +7,05 $ (180,07 $),

- Jambon: –1,19 $ (108,54 $),

- Flanc: –13,10 $ (180,88 $).

-

Pour aujourd’hui, l’USDA a évalué les abattages porcins sous inspection fédérale à 463 000 têtes, soit une hausse de 10 000 têtes sur une semaine mais une baisse de 5 923 têtes sur un an.

-

Il a également estimé le cumul annuel à 2,408 M de têtes, soit +51 000 sur une semaine mais –9 344 sur un an.