Météo – États-Unis

- À court terme comme à plus long terme, World Weather prévoit des températures élevées accompagnées de précipitations pour plusieurs régions du Midwest et des Grandes Plaines. Des secteurs du Delta et du sud du Midwest pourraient également profiter de cette météo favorable au développement des cultures.

- La NOAA indique que les conditions météo aux États-Unis demeurent globalement favorables. Elle anticipe bientôt des précipitations bénéfiques autour ou à l’ouest des Grands Lacs – c’est-à-dire au Wisconsin, au Minnesota, en Iowa et au Nebraska. Des averses pourraient également se produire plus au sud, au Kansas.

La NOAA estime toutefois que, à moyen terme, les températures resteront supportables dans l’ensemble du Midwest, ce qui devrait favoriser la croissance des cultures. À noter : la sécheresse actuelle dans le sud des Plaines américaines demeure propice à l’accélération des récoltes de blé d’hiver.

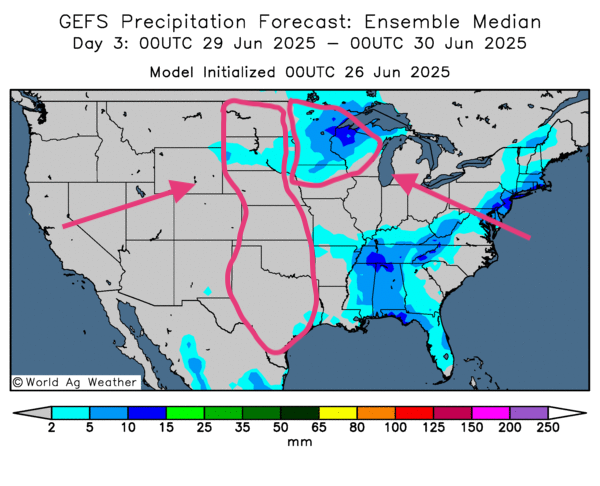

- Les prévisions à court terme sont également encourageantes. L’analyse des cartes GFS de World Ag Weather (jusqu’au jour 3) fait ressortir une alternance de pluies et d’ensoleillement sur la plupart des régions du Midwest. Le même scénario pourrait se répéter dans les Plaines, quoique le temps y soit généralement plus sec.

Comme l’illustre cette carte des États-Unis au jour 3, les conditions devraient rester relativement sèches sur la majeure partie des Plaines, tandis que des averses – plus ou moins abondantes – pourraient toucher le Nord, notamment le Minnesota et le Wisconsin.

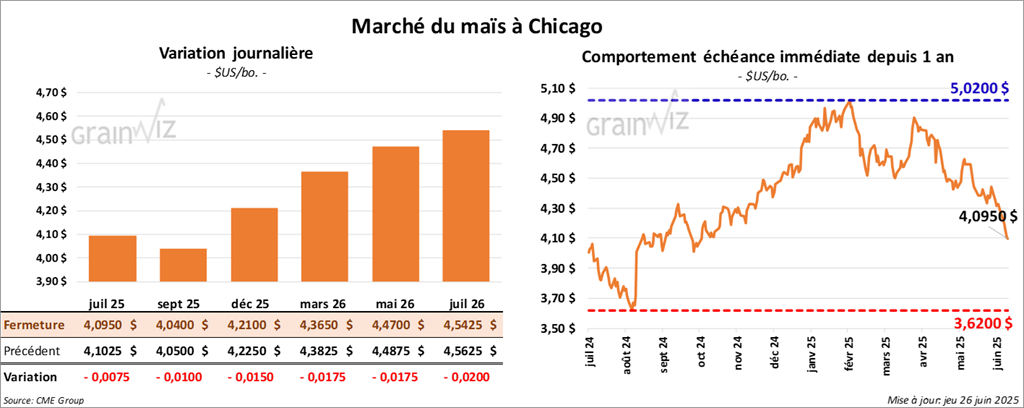

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,0950 $ (- ¾ cent). Celui sept. 25 a fermé à 4,0400 $ (- 1 cent). Celui déc. 25 a terminé à 4,2100 $ (- 1 ½ cent).

- Pour la semaine se terminant le 19 juin, les ventes nettes à l’exportation de maïs US 2024/25 se sont chiffrées à 741 200 t (-18 % par rapport à la semaine précédente et -17 % par rapport à la moyenne des 4 dernières semaines). La Colombie et le Japon ont été les principaux acheteurs.

- Pour 2025/26, les ventes nettes ont atteint 305 500 t, principalement à destination du Mexique et d’acheteurs inconnus.

Les attentes des analystes allaient de 600 000 à 1,5 million de tonnes.

- Ce matin, le Wall Street Journal a rapporté que le président Donald Trump envisageait de remplacer le président de la Fed, Jerome Powell, avant la fin de son mandat, lui reprochant de ne pas abaisser les taux directeurs.

- L’International Grains Council (IGC) a abaissé son estimation de la production mondiale de maïs 2025/26 de 1 million à 1,276 milliard de tonnes.

- La séance sur le maïs est demeurée calme ; les spéculateurs ont surtout ajusté leurs positions.

- Le rapport hebdomadaire sur les ventes à l’exportation est ressorti conforme aux attentes. Il n'a pas contribué à donner une direction claire au marché.

- La révision à la baisse de la production mondiale par l’IGC a limité le recul des cours.

- La météo globalement favorable au Midwest et dans les Plaines continue de freiner les hausses.

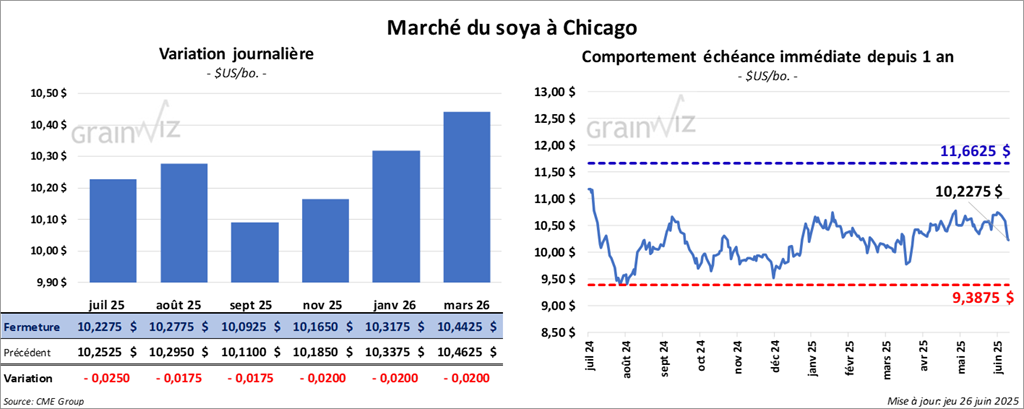

Soya

Le contrat de soya US juil. 25 a clôturé à 10,2275 $ (- 2 ½ cents). Celui août 25 a fermé à 10,2775 $ (- 1 ¾ cent). Celui sept. 25 a terminé à 10,0925 $ (- 1 ¾ cent). Quant au tourteau de soya US, le contrat juil. 25 a fini à 270,90 $/tonne (- 5,10 $/tonne). Celui août 25 a clôturé à 275,20 $/tonne (- 4,80 $/tonne). Celui sept. 25 a fermé à 279,20 $/tonne (- 4,40 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 52,52 $ (+ 70 points). Celui août 25 a fini à 52,56 $ (+ 62 points).

- Les ventes nettes de soya US 2024/25 ont totalisé 402 900 t (-16 % sur une semaine, mais +83 % par rapport à la moyenne des 4 semaines). Les Pays-Bas et le Mexique ont dominé les achats.

Pour 2025/26, les ventes nettes se sont élevées à 156 200 t, le Mexique et des destinations inconnues étant les principaux preneurs.

Les analystes anticipaient entre 200 000 et 750 000 t.

- Tourteau de soya US 2024/25 : ventes nettes de 93 900 t (-41 % sur une semaine, -64 % versus la moyenne – Bangladesh et Équateur en tête).

Pour 2025/26, elles ont atteint 166 100 t, surtout vers des destinations inconnues et le Mexique.

Fourchette des analystes : 100 000 - 650 000 t.

- Huile de soya US 2024/25 : ventes nettes de 4 000 t (-53 % sur la moyenne des 4 semaines), destinées au Canada et au Mexique.

Prévisions des analystes : 0 - 34 000 t.

- Les producteurs américains de biodiesel pressent le Congrès de prolonger le crédit d’impôt de 1,00 $/gallon sur le mélange diesel/biodiesel, faute de quoi ils estiment que l’industrie pourrait s’effondrer.

- Au Brésil, le pourcentage de biodiesel dans le diesel passera de 14 % à 15 % dès le 1ᵉʳ août prochain.

- Selon Bloomberg, les producteurs argentins accélèrent leurs ventes de grains avant la hausse des taxes à l’exportation prévue le 1ᵉʳ juillet (taxe sur le soya : de 26 % à 33 %). Le secteur agricole avait pourtant demandé un report au président argentin, Javier Milei.

- Ce matin, l’USDA a signalé une vente privée de 110 000 t de soya US à destination de l’Égypte pour livraison 2024/25.

- Le marché du soya US a surtout été influencé par des mouvements techniques.

- Le rapport sur les ventes à l’exportation était correct, sans donner de direction claire.

- Les ventes rapides des producteurs argentins limitent le potentiel de hausse à Chicago.

- La météo favorable dans le Midwest agit également comme un frein.

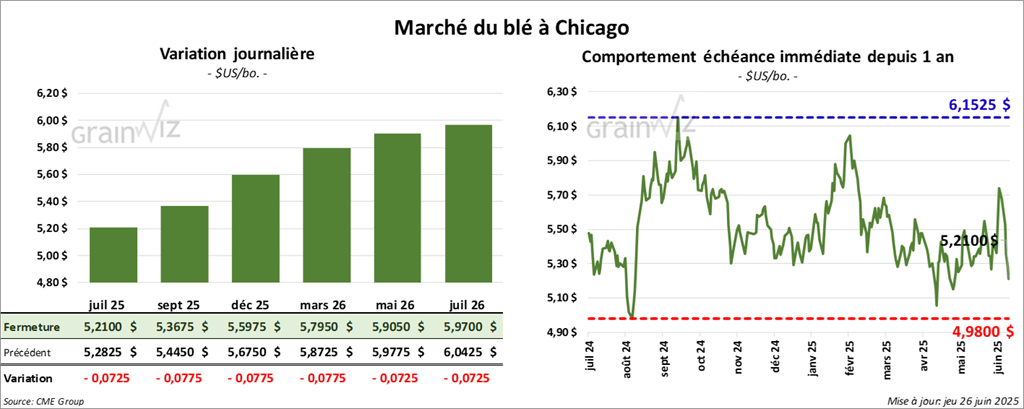

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,2100 $ (- 7 ¼ cents). Celui sept. 25 a fermé à 5,3675 $ (- 7 ¾ cents). Celui déc. 24 a terminé à 5,5975 $ (- 7 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,2425 $ (- 10 ½ cents). Celui sept. 25 a clôturé à 5,3925 $ (- 10 ½ cents). Celui déc. 25 a fermé à 5,6275 $ (- 11 ¼ cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,0675 $ (- 4 ¾ cents). Celui sept. 25 a fini à 6,2550 $ (- 2 ½ cents). Celui déc. 25 a clôturé à 6,4500 $ (- 1 ¾ cent).

- Ventes nettes de blé US 2025/26 : 255 200 t (Mexique et Corée du Sud en tête), contre des attentes de 300 000 - 600 000 t.

- Les négociations commerciales USA-Inde piétinent, notamment sur les pièces automobiles, l’acier et les produits agricoles. L’échéance du 9 juillet fixée par le président Trump pour de nouveaux droits de douane semble compromise. Washington presse New Delhi de réduire notamment ses tarifs sur le maïs et le soya.

- En Russie, IKAR a relevé son estimation de production de blé de 700 000 t à 84,5 Mt grâce à de très bonnes conditions dans la région de Stavropol (Sud-Ouest, Caucase).

- En Argentine, le Buenos Aires Grain Exchange estime que les fortes pluies récentes ont été bénéfiques pour le blé, mais qu’elles retarderont les semis.

- L’IGC a relevé son pronostic de production mondiale de blé de 2 Mt à 808 Mt.

- La pluie annoncée sur certaines zones des Plaines a incité les spéculateurs à vendre.

- Les perspectives d’une offre mondiale plus abondante (IGC, IKAR, SovEcon) ont également attiré les vendeurs.

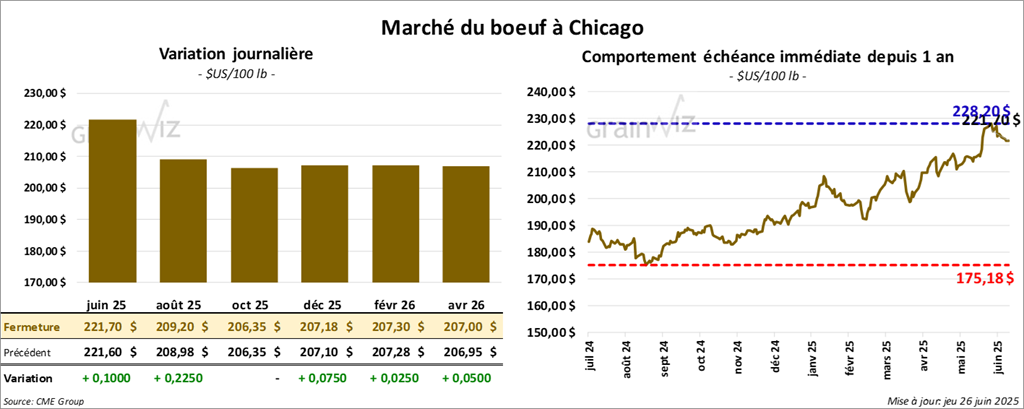

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 221,70 $ (+ 10 cents). Celui août 25 a fermé à 209,20 $ (+ 23 cents). Celui oct. 25 a terminé à 206,35 $ (0,00).

Quant au veau US, le contrat août 25 a fini à 303,30 $ (+ 1,00 $). Celui sept. 25 a clôturé à 303,38 $ (+ 78 cents). Celui oct. 25 a fermé à 301,43 $ (+ 68 cents).

- Aujourd’hui, le CME Feeder Cattle Index a gagné 0,79 $ pour atteindre 311,39 $.

- Au Fed Cattle Exchange (Central Stockyards), les 1 652 têtes proposées (TX/OK/NM, KS, IA) n’ont pas trouvé preneur ; prix de réserve : 228 - 232 $, offres maximales : 0 - 224 $.

- La valeur du surgelé progresse : l’écart Choice/Select se réduit à 15,31 $. La découpe Choice prend 0,11 $ à 395,05 $ ; la Select gagne 3,45 $ à 379,74 $.

- Ventes nettes à l’exportation de bœuf US 2025 : 14 100 t (+20 % sur une semaine, +11 % vs la moyenne), principalement vers le Japon et la Corée du Sud.

- Présenté hier, le rapport Cold Storage (mai) fait état de 407 ,786 M t de bœuf surgelé (-1 % sur un an, -3 % versus avril).

- Abattages sous inspection fédérale : 105 000 têtes aujourd’hui (-12 000 vs semaine précédente, -17 128 vs 2024).

Cumul hebdomadaire : 452 000 têtes (+1 000 vs semaine précédente, -22 819 vs 2024).

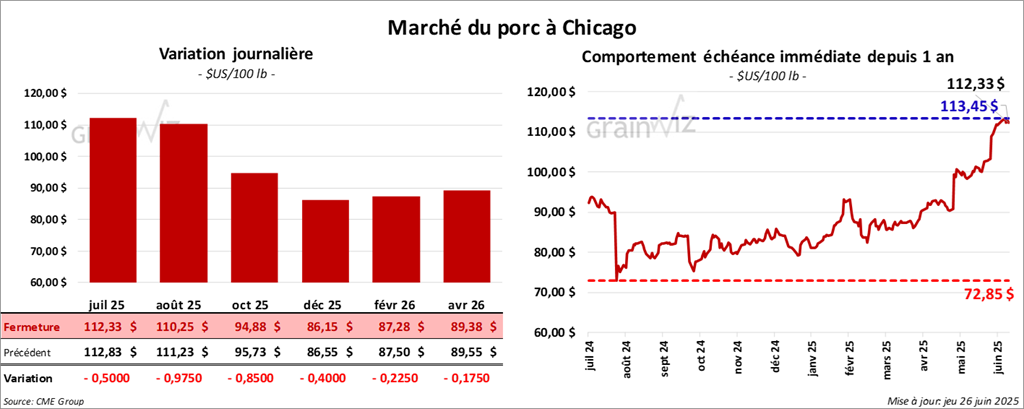

Porc

Le contrat de porc US juil. 25 a clôturé à 112,33 $ (- 50 cents). Celui août 25 a fermé à 110,25 $ (- 97 cents). Celui oct. 25 a terminé à 94,88 $ (- 85 cents).

- Le CME Lean Hog Index gagne 0,89 $ à 110,44 $.

- Cet après-midi, le prix comptant moyen de la carcasse a reculé de 2,16 $ à 119,65 $. Seule la longe a progressé (+0,24 $ à 97,85 $). Les autres découpes ont fléchi : fesse (-1,57 $ à 146,96 $), épaule (-3,06 $ à 88,91 $), côte (-5,38 $ à 173,02 $), jambon (-4,01 $ à 109,73 $) et flanc (-2,22 $ à 193,98 $).

- Ventes nettes à l’exportation de porc US 2025 : 51 400 t (+82 % sur une semaine, +96 % vs la moyenne), principalement vers le Mexique et la Corée du Sud.

- Stocks surgelés de porc (mai, Cold Storage) : 450 ,983 t (-7 % sur un an, -1 % vs avril).

- Rapport Hogs & Pigs (USDA) : au 1ᵉʳ juin, le cheptel porcin a atteint 75,1 M têtes (+0,3 % sur un an).

– Reproducteurs : 5,98 M (-0,2 % sur un an)

– Troupeau commercial : 69,2 M (+0,4 % sur un an)

Entre mars et mai, 34,2 M porcs ont été produits (+1 % sur un an). Les mises-bas s’établissaient à 2,91 M (-0,3 % sur un an). Le nombre moyen de porcelets par portée a atteint 11,75 (+2 % sur un an). Pour juin-août, les intentions de mises-bas s’élèvent à 2,97 M (-0,2 % sur un an).

- Abattages sous inspection fédérale : 473 000 têtes aujourd’hui (+2 000 vs semaine précédente, -2 386 vs 2024).

Cumul hebdomadaire : 1,887 M têtes (-2 000 vs semaine précédente, +3 452 vs 2024).