Météo – États‑Unis

- Pour les prochains jours, World Weather indique que les conditions météorologiques devraient demeurer favorables pour le Midwest et une grande partie des Plaines américaines, avec des averses intermittentes prévues dans l’Est et le Nord du Midwest.

- La NOAA prévoit également des précipitations dans le Midwest au cours des prochains jours ; cependant, les quantités attendues pour l’Iowa et ses environs (à l’ouest des Grands Lacs) pourraient être plus abondantes. Un risque de températures élevées subsiste dans une grande partie du Midwest, mais l’agence estime que le bilan demeure globalement favorable.

- De façon générale, les prévisions à court terme restent positives pour les États‑Unis. Les cartes GFS de World Ag Weather (jusqu’au jour 3) montrent des épisodes de pluie entrecoupés d’ensoleillement pour la plupart des régions du Midwest et des Plaines.

En revanche, comme le montre cette carte ci-dessous, un temps sec persistant pourrait s’installer dans le sud des Plaines, notamment au Texas, alors que des pluies légères restent probables dans l’Est du Midwest.

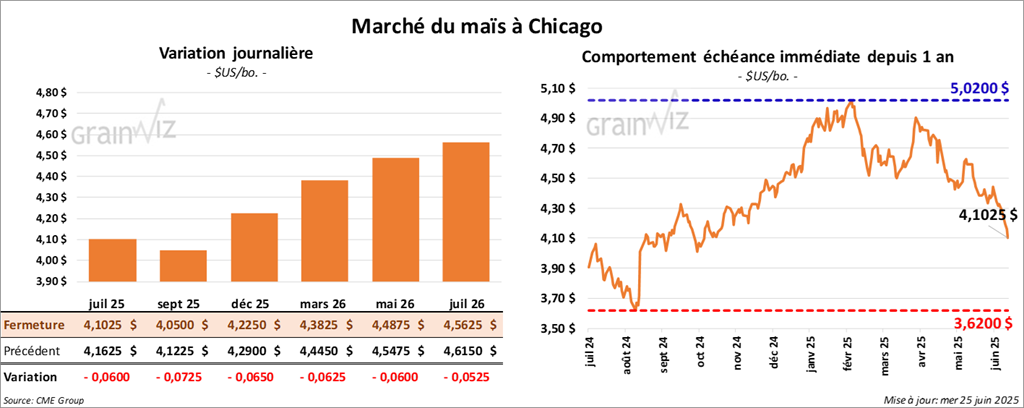

Maïs

Le contrat de maïs américain a clôturé à 4,1025 $ (- 6 cents). Celui sept. 25 a fermé à 4,0500 $ (- 7 ¼ cents). Celui déc. 25 a terminé à 4,2250 $ (- 6 ½ cents).

- Le cessez‑le‑feu réclamé dernièrement par le président Donald Trump entre Israël et l’Iran semble porter ses fruits ; pour l’instant, la trêve est respectée. Les autorités israéliennes ont levé certaines restrictions et rouvert les aéroports. Les responsables iraniens se disent prêts à faire de même si Israël poursuit dans cette voie. La situation demeure toutefois fragile : la navigation dans le détroit d’Ormuz (golfe Persique) reste compliquée et les forces américaines et britanniques maintiennent le niveau d’alerte pour les armateurs.

- Au cours de la semaine close le 20 juin, la production moyenne d’éthanol aux États‑Unis s’est établie à 1,081 million de barils par jour, soit un recul de 2,5 % par rapport à la semaine précédente, mais une hausse de 3,6 % sur un an. Les stocks d’éthanol ont atteint 24,404 millions de barils (+1,2 % sur la semaine ; +4,2 % sur un an).

- World Weather fait état d’épisodes de gel matinaux dans le Sud‑Est du Brésil, notamment au Paraná et au Rio Grande do Sul, pouvant affecter les cultures de maïs safrinha. L’organisme souligne qu’un apport pluviométrique supplémentaire serait souhaitable dans plusieurs régions.

- Toujours au Brésil, AgroConsult estime désormais la production de maïs safrinha à 123,3 millions de tonnes, contre 112,9 millions en mai. La récolte totale de maïs pourrait ainsi atteindre 150,3 millions de tonnes, à comparer aux130 millions prévues par l’USDA dans son dernier rapport d’offre et de demande. Les exportations brésiliennes sont évaluées à 44,5 millions de tonnes, soit +19 % sur un an.

- Pour la publication de demain, les analystes tablent sur des ventes à l’exportation de maïs américain comprises entre 600 000 et 1,5 million de tonnes.

- Le facteur météo — un mélange de pluie et de chaleur, favorable aux cultures du Midwest — a attiré les vendeurs.

- L’idée que les agriculteurs soient incités à semer davantage de maïs suscite des inquiétudes. Lundi prochain, l’USDA doit publier son rapport annuel sur les superficies des grandes cultures américaines ; les analystes tablent sur une hausse de 95,326 millions d’acres (estimation de mars) à 95,350 millions d’acres.

- Parallèlement, l’USDA diffusera son rapport trimestriel sur les stocks : les analystes estiment que les inventaires de maïs pourraient reculer de 4,99 milliards de boisseaux l’an dernier à 4,625 milliards de boisseaux ce mois-ci, apportant ainsi un soutien au marché.

- La perspective d’une production élevée de maïs au Brésil limite également le potentiel de hausse des cours américains.

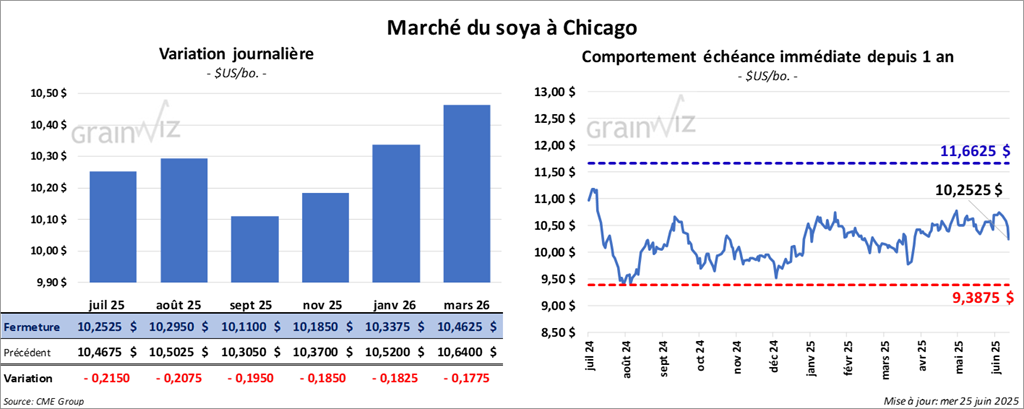

Soya

Le contrat de soya américain juil. 25 a clôturé à 10,2525 $ (- 21 ½ cents). Celui août 25 a fermé à 10,2950 $ (- 20 ¾ cents). Celui sept. 25 a terminé à 10,1100 $ (- 19 ½ cents). Quant au tourteau de soya américain, le contrat juil. 25 a fini à 276,00 $/tonne (- 4,50 $/tonne). Celui août 25 a clôturé à 280,00 $/tonne (- 4 ,80 $/tonne). Celui sept. 25 a fermé à 283,60 $/tonne (- 4,40 $/tonne). Du côté de l’huile de soya américain, le contrat juil. 25 a terminé à 52,10 $ (+ 28 points). Celui août 25 a fini à 52,17 $ (+ 23 points).

- Selon les douanes chinoises, 71 % des importations chinoises de soya en 2024 provenaient du Brésil.

- Les analystes anticipent pour demain des ventes à l’exportation de soya américain comprises entre 200 000 et 750 000 tonnes. Ils attendent également des ventes de tourteau de soya entre 100 000 et 650 000 tonnes, et d’huile de soya entre 0 et 34 000 tonnes.

- À l’instar du maïs, le secteur américain du soya et de ses produits dérivés a été affecté par des conditions météorologiques particulièrement favorables.

- Pour cette raison, les analystes estiment que les superficies consacrées au soya aux États-Unis pourraient passer de 83 ,495 millions d’acres (estimation de mars) à 83 ,655 millions d’acres.

- Ces éléments défavorables s’ajoutent aux données du rapport trimestriel sur les stocks : les analystes prévoient que l’USDA pourrait relever l’estimation des inventaires de soya de 970 à 974 millions de boisseaux.

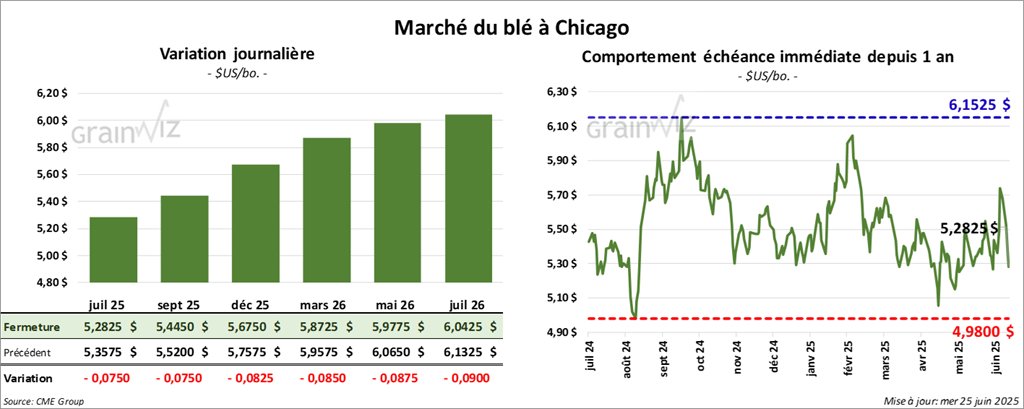

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,2825 $ (- 7 ½ cents). Celui sept. 25 a fermé 5,4450 $ (- 7 ½ cents). Celui déc. 25 a terminé à 5,6750 $ (- 8 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,2425 $ (- 10 ½ cents). Celui sept. 25 a clôturé à 5,3925 $ (- 10 ½ cents). Celui déc. 25 a fermé à 5,6275 $ (- 11 ¼ cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,1150 $ (- 13 ½ cents). Celui sept. 25 a fini à 6,2800 $ (- 13 ¾ cents). Celui déc. 25 a clôturé à 6,4675 $ (- 13 ¼ cents).

- SovEcon a relevé de 200 000 tonnes, à 83 millions de tonnes, son estimation de la production de blé russe, les conditions culturales s’étant améliorées dans le centre du pays.

- Certains analystes estiment que la météorologie dans certaines parties des Plaines américaines favorise la récolte de blé, alors que dans d’autres (notamment au Nebraska) les averses pourraient la retarder.

- En Inde, les précipitations de mousson sont actuellement supérieures de 2 % à la normale ; la saison s’étend normalement de juin à septembre.

- Pour demain, les ventes à l’exportation de blé américain sont projetées entre 300 000 et 600 000 tonnes.

- Les replis dans le secteur du blé américain s’expliqueraient par des manœuvres techniques, des ventes surtout.

- La perspective d’une augmentation des superficies consacrées à l’ensemble des variétés de blé américain a pesé sur les différentes séances. Les analystes sondés estiment que l’USDA fera passer son estimation de 45,350 millions d’acres en mars à 45,438 millions d’acres.

- Les prévisions relatives aux stocks de blé américain aggravent la situation : les analystes anticipent une hausse des inventaires trimestriels, toutes variétés confondues, de 696 millions à 836 millions de boisseaux, ce qui constitue un facteur négatif pour les prix.

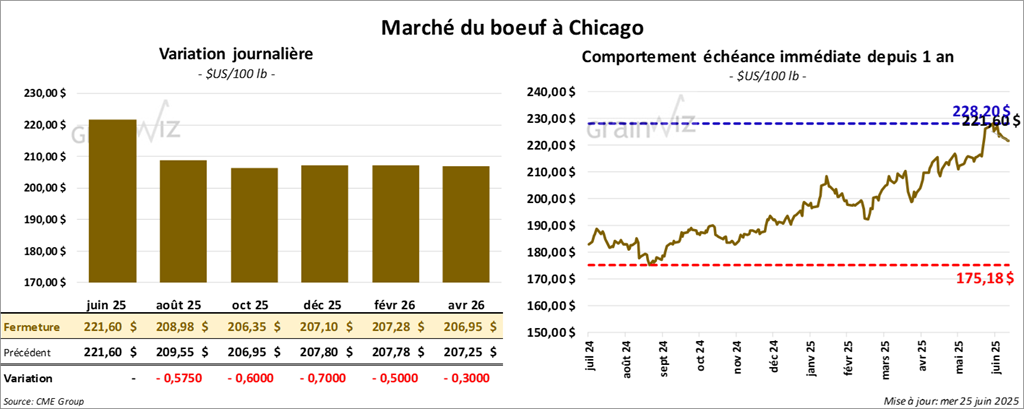

Bœuf

Le contrat de bœuf américain juin 25 a clôturé à 221,60 $ (0,0). Celui août 25 a fermé à 208,98 $ (- 58 cents). Celui oct. 25 a terminé à 206,35 $ (- 6 cents). Quant au veau américain, le contrat août 25 a fini à 302,30 $ (+ 50 cents). Celui sept. 25 a clôturé à 302,60 $ (+ 15 cents). Celui oct. 25 a fermé à 300,75 $ (+ 10 cents).

- Aujourd’hui, le CME Feeder Cattle Index a progressé de 0,27 $ pour atteindre 310,60 $.

- Lors de la séance du jour, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1 652 têtes proposées en ligne (origines : TX/OK/NM, KS et IA). Les prix de réserve variaient entre 228,00 $ et 231,00 $, tandis que les meilleures offres oscillaient entre 0,00 $ et 224,50 $.

- Cet après‑midi, la valeur du bœuf surgelé a évolué de façon divergente ; l’écart Choice/Select s’est creusé à 18,65 $. La découpe « Choice » a gagné 0,69 $ pour s’établir à 394,94 $, tandis que la « Select » a reculé de 6,12 $ à 376,29 $.

- Pour la seule journée d’aujourd’hui, l’USDA estime les abattages sous inspection fédérale à 118 000 têtes, soit +5 000 têtes par rapport à la semaine passée et +398 têtes sur un an.

- Le cumul annuel des abattages s’élève à 347 000 têtes ; cela représente +13 000 têtes sur une semaine mais –5 691 têtes par rapport à l’an dernier.

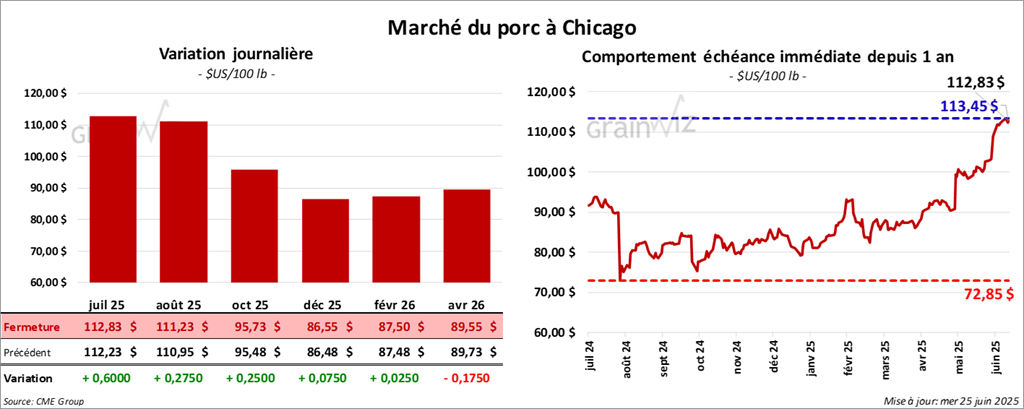

Porc

Le contrat de porc américain juil. 25 a clôturé à 112,83 $ (+ 60 cents). Celui août 25 a fermé à 111,23 $ (+ 28 cents). Celui oct. 25 a terminé à 95,73 $ (+ 25 cents).

- Aujourd’hui, le CME Lean Hog Index a progressé de 0,89 $ pour atteindre 110,44 $.

- Cet après‑midi, le prix moyen au comptant de la carcasse a reculé de 0,98 $ à 110,51 $.

- La valeur moyenne des découpes a gagné 0,25 $ à 121,81 $. La découpe de la longe a cédé 1,57 $ à 97,61 $ ; celle de la fesse a reculé de 0,67 $ à 148,53 $ ; l’épaule a perdu 0,85 $ à 91,97 $ ; la côte a baissé de 0,03 $ à 178,40 $ ; le jambon a progressé de 1,18 $ à 113,74 $ ; enfin, le flanc a augmenté de 3,23 $ à 196,20 $.

- Pour la journée, l’USDA estime les abattages sous inspection fédérale à 478 000 têtes (+18 000 sur la semaine ; +11 468 sur un an).

- Le cumul annuel des abattages est évalué à 1,414 million de têtes, soit –4 000 têtes sur une semaine, mais +5 838 têtes par rapport à l’an passé.