Météo — États-Unis

- Pour les prochains jours, la NOAA anticipe des averses bénéfiques pour le centre-nord du Midwest, c’est-à-dire autour des Grands Lacs. Les précipitations pourraient également toucher des régions plus à l’ouest, comme l’Iowa et le Nebraska. La NOAA prévoit aussi une baisse des températures exceptionnellement élevées qui affectent actuellement le Midwest.

- Dans le sud des Grandes Plaines américaines, la NOAA estime que le temps sec devrait persister la semaine prochaine.

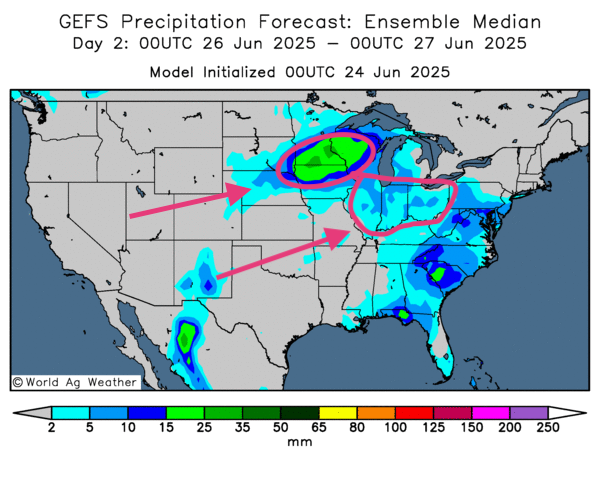

- Globalement, les prévisions météorologiques pour les États-Unis sont favorables à court terme. L’analyse des cartes américaines (modèle GFS) fournies par World Ag Weather — établies jusqu’au troisième jour — révèle des précipitations possiblement persistantes sur une bonne partie du sud des Grands Lacs. Elle fait également état de probabilités de pluies plus abondantes à l’ouest des Grands Lacs, soit autour du Wisconsin, du Minnesota et de l’Iowa. Un problème subsiste toutefois dans le sud des Grandes Plaines, à la hauteur de l’Oklahoma et du Texas, où le temps sec pourrait perdurer.

- Cette carte élaborée pour le deuxième jour montre notamment des précipitations potentiellement abondantes sur le Wisconsin, le Minnesota et l’Iowa (voir la zone verte). Elle indique également des probabilités de pluies légères pour le sud des Grands Lacs.

Maïs

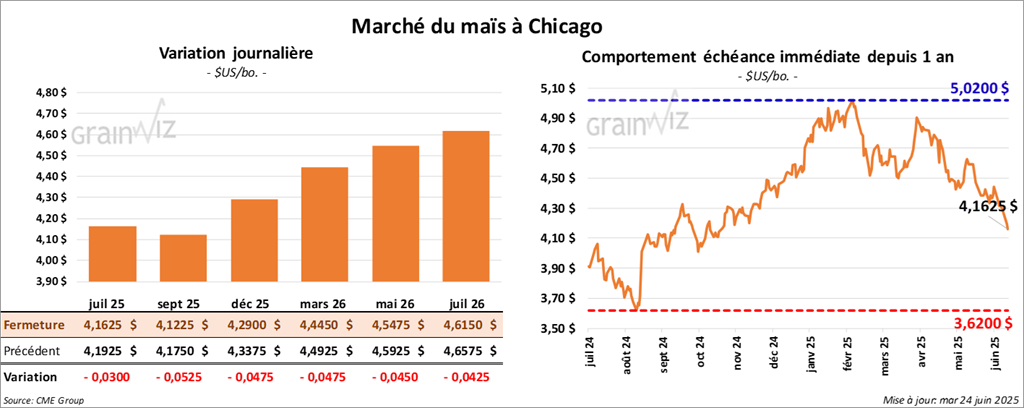

Le contrat de maïs US juil. 25 a clôturé à 4,1625 $ (- 3 cents). Celui sept. 25 a fermé à 4,1225 $ (- 5 ¼ cents). Celui déc. 25 a terminé à 4,2900 $ (- 4 ¾ cents).

- Au Brésil, les autorités du Conseil national de politique énergétique (CNPE) étudient actuellement la possibilité de porter la teneur en éthanol de l’essence de 27 % à 30 %. Le CNPE a en revanche maintenu inchangé le mélange de biodiesel dans le diesel à 14 %, craignant notamment une hausse des prix des denrées alimentaires.

- Toujours au Brésil, AgRural estime que la récolte de maïs safrinha est à présent achevée à hauteur de 13 %, soit un retard considérable par rapport aux 34 % enregistrés à la même date l’an passé.

- Dans le Midwest, des météorologues de firmes privées estiment que le temps pourrait être plus chaud et plus sec que la normale au cours du mois prochain.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 630 000 tonnes de maïs américain. Le Mexique en est la destination, avec des livraisons de 554 400 tonnes prévues pour 2025/26 et de 75 600 tonnes pour 2026/27.

- En Europe, la Commission européenne estime que, depuis le début de la campagne 2024/2025 jusqu’au 22 juin, l’Union européenne a importé 19,3 millions de tonnes de maïs, soit une hausse de 4 % sur un an.

- Au Brésil, l’ANEC table sur des exportations de maïs d’environ 828 000 tonnes en juin, soit une légère baisse par rapport à sa précédente estimation.

- La séance sur le marché du maïs américain a été dominée par des mouvements techniques, essentiellement des ventes.

- Dans la revue d’hier, une erreur de calcul s’est glissée : 70 % des plants de maïs se situaient dans les catégories bon/excellent — et non 60 %.

- Apparemment, les analystes et les spéculateurs ont été déçus par le rapport sur l’état des cultures américaines, qui indiquait une détérioration de deux points des conditions du maïs. Cette situation a attiré les vendeurs.

Soya

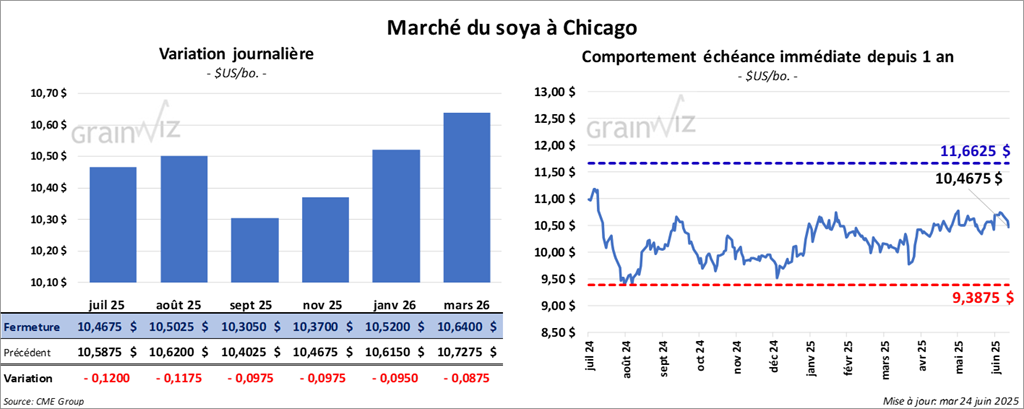

Le contrat de soya US juil. 25 a clôturé à 10,4675 $ (- 12 cents). Celui août 25 a fermé à 10,5025 $ (- 11 ¾ cents). Celui sept. 25 a terminé à 10,3050 $ (- 9 ¾ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 280,50 $/tonne (- 1,90 $/tonne). Celui août 25 a clôturé à 284,80 $/tonne (- 2,10 $/tonne). Celui sept. 25 a fermé à 288,00 $/tonne (- 2,00 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 52,17 $ (- 107 points). Celui août 25 a fini à 52,25 $ (- 110 points).

- Selon la Commission européenne, depuis le début de la campagne 2024/2025 jusqu’au 22 juin, l’UE a importé 13,8 millions de tonnes de soya, soit une progression annuelle de 7 %.

- L’ANEC estime par ailleurs que le Brésil pourrait exporter 15,0 millions de tonnes de soya ce mois-ci, soit une légère hausse par rapport à sa dernière prévision.

- Des manœuvres techniques ont eu lieu aujourd’hui sur le marché du soya américain et de ses produits dérivés.

- Le rapport sur l’avancement des cultures a déçu, avec 66 % (contre 67 % attendus) des superficies dans les catégories bon/excellent. En réalité, ces chiffres ont surtout servi de prétexte à des ajustements techniques.

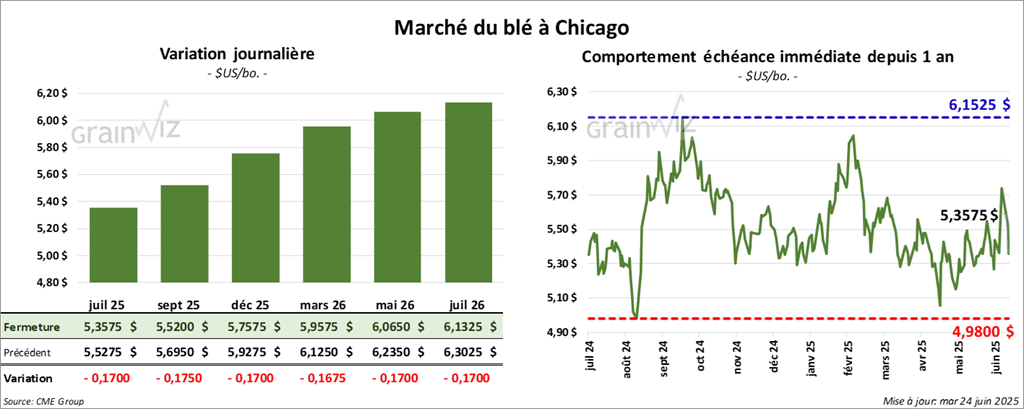

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,3575 $ (- 17 cents). Celui sept. 25 a fermé à 5,5200 $ (- 17 ½ cents). Celui déc. 25 a terminé à 5,7575 $ (- 17 cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,6325 $ (- 8 cents). Celui sept. 25 a clôturé à 5,7875 $ (- 7 ¾ cents). Celui déc. 25 a fermé à 6,0200 $ (- 6 ½ cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,2500 $ (- 1 ¾ cent). Celui sept 25 a fini à 6,4175 $ (- 3 ½ cents). Celui déc. 25 a clôturé à 6,6000 $ (- 4 ½ cents).

- Hier, le président américain Donald Trump a annoncé un cessez-le-feu entre Israël et l’Iran. La trêve a toutefois été de courte durée : l’Iran aurait lancé des missiles visant le sud d’Israël, du moins selon les autorités israéliennes. De leur côté, les Iraniens nient les faits. Trump s’est déclaré insatisfait de la tournure des événements et a exhorté les Israéliens à respecter le cessez-le-feu, faute de quoi il considérerait cela comme une violation majeure des accords.

- World Weather signale que les conditions anormalement sèches en Argentine devraient persister au cours des prochaines semaines. Les cultures de blé de l’ouest pourraient en pâtir, notamment en raison d’un stress hydrique.

- ASAP-Agri a abaissé de 3 % son anticipation de récolte de blé en Ukraine, à 21,74 millions de tonnes, probablement en raison du conflit armé.

- Au Kansas, le virus de la mosaïque striée du blé continue de se propager, causant des dommages aux cultures. La maladie est transmise par un acarien présent dans le sol.

- Argus Media a relevé son estimation de la production de blé russe 2025/26 de 80,3 à 84,8 millions de tonnes. Les rendements pourraient être meilleurs que prévu. La Russie, premier exportateur mondial, produit chaque année entre 80 et 90 millions de tonnes de blé.

- La Commission européenne indique que, depuis le début de la campagne 2024/2025 jusqu’au 22 juin, l’Union européenne a exporté 19,9 millions de tonnes de blé tendre, soit une diminution de 35 % sur un an.

- Bien que le rapport d’hier sur l’évolution des cultures américaines ait montré une dégradation des conditions du blé d’hiver et d’importants retards de récolte, les spéculateurs ont privilégié des manœuvres techniques, essentiellement à la baisse.

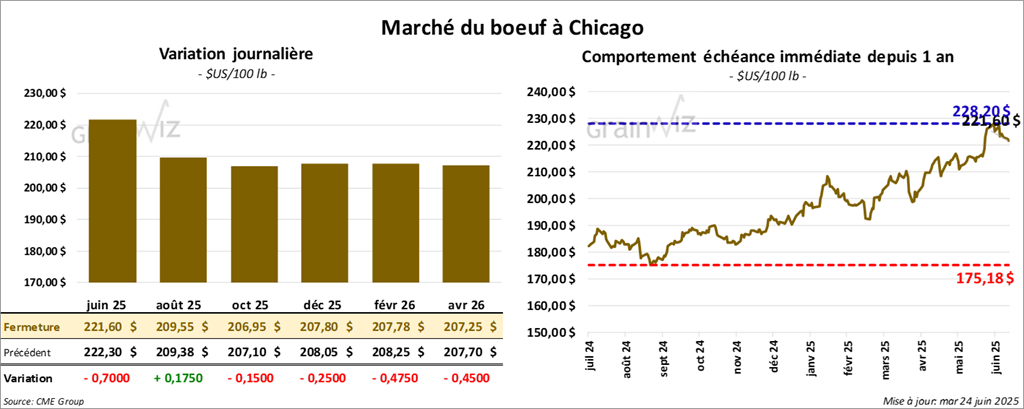

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 221,60 $ (- 70 cents). Celui août 25 a fermé à 209,55 $ (+ 17 cents). Celui oct. 25 a terminé à 206,95 $ (- 15 cents). Quant au veau US, le contrat août 25 a fini à 302,25 $ (- 55 cents). Celui sept. 25 a clôturé à 302,45 $ (- 17 cents). Celui oct. 25 a fermé à 300,65 $ (- 20 cents).

- CME Feeder Cattle Index : 310,33 $ (- 52 cents).

- Cet après-midi, la valeur du surgelé était en progression contrastée, l’écart Choice/Select s’étant élargi à 11,84 $. La découpe « Choice » a gagné 4,03 $ pour atteindre 394,25 $, tandis que la découpe « Select » a reculé de 0,69 $ à 382,41 $.

- Au Mexique, les infestations de lucilie bouchère limitent les expéditions de bétail vers les États-Unis. La situation laisse aussi présager que les Mexicains devront importer davantage de maïs américain pour nourrir ce bétail excédentaire en attendant la reprise des exportations.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 118 000 têtes, soit un niveau identique à la semaine précédente, mais en baisse de 3 797 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif des abattages sous inspection fédérale à 229 000 têtes, ce qui représente une hausse de 8 000 têtes par rapport à la semaine précédente et une baisse de 6 089 têtes par rapport à l’an passé.

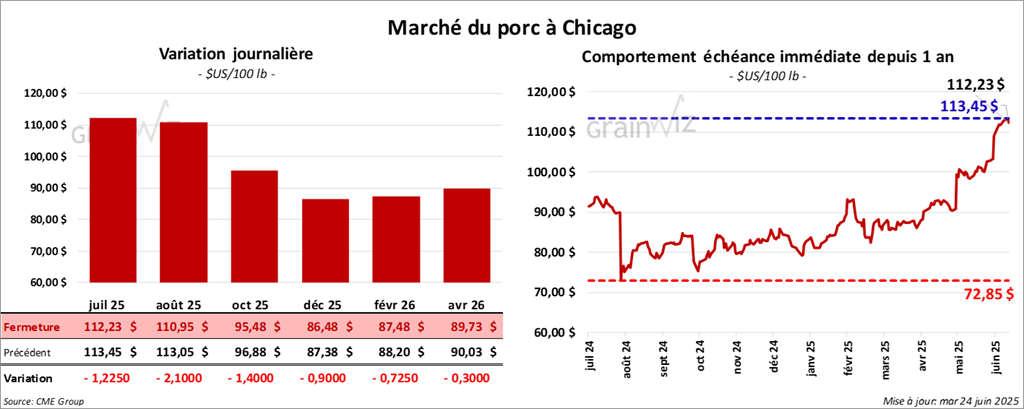

Porc

Le contrat de porc US juil. 25 a clôturé à 112,22 $ (- 1,23 $). Celui août 25 a fermé à 110,95 $ (- 2,10 $). Celui oct. 25 a terminé à 95,47 $ (- 1,40 $).

- CME Lean Hog Index : 109,55 $ (+ 77 cents).

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,14 $ pour atteindre 111,49 $. Quant au porc vivant, il a progressé de 2,66 $ à 83,55 $.

- La valeur moyenne des découpes a reculé de 1,55 $ à 121,56 $. Par catégorie : la longe a cédé 0,64 $ à 99,18 $ ; la fesse a chuté de 2,49 $ à 149,20 $ ; l’épaule a gagné 0,49 $ à 92,82 $ ; la côte a augmenté de 3,51 $ à 178,43 $ ; le jambon a reculé de 5,40 $ à 112,56 $ ; enfin, le flanc a baissé de 0,86 $ à 192,97 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 477 000 têtes, soit une réduction de 3 000 têtes par rapport à la semaine précédente et une baisse de 285 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif des abattages sous inspection fédérale à 936 000 têtes, ce qui représente une baisse de 22 000 têtes par rapport à la semaine précédente et une diminution de 5 630 têtes par rapport à l’an passé.