***Bonne Saint-Jean ! De retour demain comme à l'habitude.

Météo – États-Unis

- Selon World Weather, la vague de chaleur extrême observée durant le week-end dans le Midwest et les Plaines américaines devrait s’atténuer cette semaine, avec plusieurs possibilités de pluies bénéfiques.

- La NOAA précise toutefois que les températures ont atteint 41 °C dans certaines parties des Plaines, notamment au Dakota du Sud et au Nebraska. Des averses pourraient toucher ces régions dès cette nuit. Pour la semaine, des précipitations sont également attendues à l’ouest des Grands Lacs et dans le centre-nord du Midwest (entre le Wisconsin et l’Iowa). En revanche, le sud des Plaines pourrait demeurer à sec. Les températures extrêmes devraient se déplacer vers l’est du Midwest.

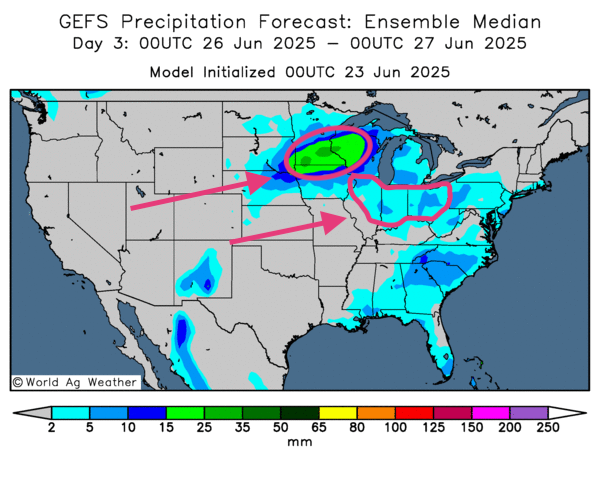

- Globalement, les prévisions météo pour les États-Unis restent favorables à court terme. L’analyse des cartes GFS de World Ag Weather pour les trois prochains jours fait état de possibilités d’averses modérées à abondantes sur une grande partie du Midwest et des Plaines.

- Cette carte du troisième jour laisse entrevoir de fortes pluies possibles au Wisconsin, au Minnesota et en Iowa, des secteurs essentiellement à l’ouest des Grands Lacs. Des précipitations sont aussi probables plus au sud, à hauteur de l’Illinois, de l’Indiana et de l’Ohio.

Maïs

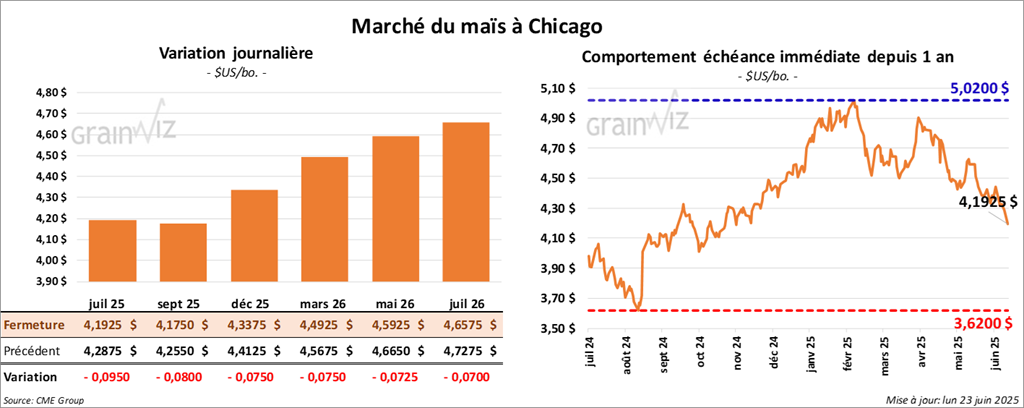

Le contrat de maïs US juil. 25 a clôturé à 4,1925 $ (- 9 ½ cents). Celui sept. 25 a fermé à 4,1750 $ (- 8 cents). Celui déc. 25 a terminé à 4,3375 $ (- 7 ½ cents).

- Semaine du 19 juin : les inspections à l’exportation de maïs américain ont totalisé 1 476 638 t, soit -12,9 % sur la semaine mais +28,1 % sur un an (attentes : 1,2–1,6 Mt). Depuis le début de la campagne, le cumul atteint 53 546 687 t, en hausse de 28,5 % par rapport à l’an dernier.

- AgRural signale que la récolte de maïs safrinha au Brésil est achevée à 13 %, très en retard sur les 34 % de l’an passé, l’humidité excessive freinant les travaux.

- Rapport USDA : 97 % des plants de maïs ont émergé (+1 pt sur un an ; -1 pt sur la moyenne 5 ans) et 4 % sont au stade de la soie (identique à 2023 ; +1 pt sur la moyenne). La part des cultures jugées bon/excellent recule de 72 % à 70 % (attentes : 72 %).

- CFTC (mardi dernier) : les fonds spéculatifs ont réduit leur position nette de 18 929 contrats (-11 962 longs ; +6 967 courts).

- Le conflit au Moyen‑Orient pèse sur l’ensemble des marchés céréaliers ; l’incertitude et la hausse des coûts des intrants incitent à la vente de contrats.

- La fermeture du détroit d’Ormuz par l’Iran ravive les craintes d’une augmentation prochaine des frais de transport du grain ou de toute autre marchandise, qui transiteront par le golfe Persique.

- Le rapport satisfaisant sur les inspections à l’exportation renforce les prix du maïs américain.

- Les retards de la récolte du maïs safrinha au Brésil accentuent également le soutien des cours.

Soya

Soya

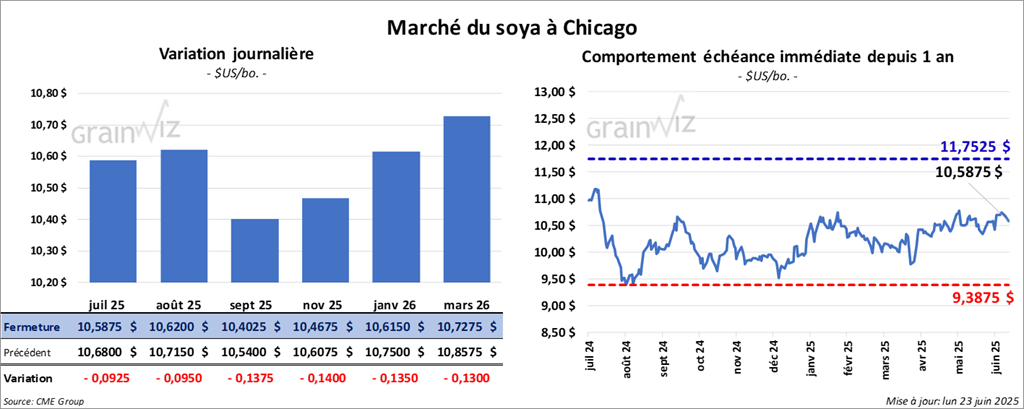

Le contrat de soya US juil. 25 a clôturé à 10,5875 $ (- 9 ¼ cents). Celui août 25 a fermé à 10,6200 $ (- 9 ½ cents). Celui sept. 25 a terminé à 10,4025 $ (- 13 ¾ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 282,40 $/tonne (- 1,70 $/tonne). Celui août 25 a clôturé à 286,90 $/tonne (- 1,30 $/tonne). Celui sept. 25 a fermé à 290,00 $/tonne (- 1,50 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 53,24 $ (- 123 points). Le contrat août 25 a fini à 53,35 $ (- 125 points).

- Les inspections à l’exportation de soya américain s’établissent à 192 890 t (-13,7 % sur la semaine ; -44,9 % sur un an), sous la fourchette attendue (200 000–450 000 t). Le cumul annuel atteint 45 616 152 t (+10,6 % sur un an).

- Semis réalisés : 96 % (stable sur un an ; -1 pt sur la moyenne). Levée : 90 % (+1 pt sur un an). Floraison : 8 % (+1 pt sur un an ; + 1pt sur la moyenne). Conditions bon/excellent inchangées à 66 % (attentes : 67 %).

- CFTC : +27 218 contrats sur le soya, -16 616 sur le tourteau, +18 161 sur l’huile.

- À l’instar du maïs et du blé américains, les tensions géopolitiques au Moyen‑Orient ont pesé sur le soya US et ses produits dérivés.

- Le rapport décevant sur les inspections à l’exportation a incité de nombreux spéculateurs à renforcer leurs ventes de contrats.

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,5275 $ (- 15 cents), celui sept. 25 a fermé à 5,6950 $ (- 14 cents). Celui déc. 25 a terminé à 5,9275 $ (- 13 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver a fini à 5,6325 $ (- 8 cents). Celui sept. 25 a clôturé 5,7875 $ (- 7 ¾ cents). Celui déc. 25 a fermé à 6,0200 $ (- 6 ½ cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,2675 $ (- 12 cents). Celui sept. 25 a fini à 6,4525 $ (- 11 ½ cents). Celui déc. 25 a clôturé à 6,6450 $ (- 11 cents).

- Inspections à l’exportation : 254 782 t (-34,5 % sur la semaine ; -26,1 % sur un an). Cumul annuel : 844 868 t (-19,8 % sur un an).

- À la suite de frappes aériennes américaines, le Parlement iranien a voté la fermeture du détroit d’Ormuz, entraînant une flambée de 16 % des prix des fertilisants (l’Iran est un grand exportateur d’urée).

- En Europe, MARS relève son estimation de rendement moyen en blé tendre à 6,05 t/ha (+5 % sur un an).

- Orages (derecho) au Dakota du Nord : plusieurs silos de stockage auraient été endommagés.

- SovEcon prévoit 1,2 Mt d’exportations russes de blé en juin (0,9 Mt en mai).

- USDA – blé d’hiver : 96 % en épiaison (-1 pt sur un an; stable sur la moyenne) ; récolte à 19 % (-19 pts sur un an ; - 9 sur la moyenne) ; conditions bon/excellent à 49 % (-3 pts). Pas de changement attendu par les analystes.

– blé de printemps : 93 % émergé (-6 pts sur un an ; - 4 sur la moyenne) ; 17 % en épiaison (+1 pt ; -1 sur la moyenne) ; bon/excellent à 54 % (-3 pts).

– Humidité des sols : 74 % favorable/surplus (stable).

- CFTC : positions réduites de 3 198 contrats sur le blé dur d’hiver (Kansas) et de 3 102 contrats à Minneapolis.

- Des mouvements techniques ont animé l’ensemble des séances sur le blé.

- Les tensions au Moyen-Orient ont incité les spéculateurs à vendre des contrats de blé américain.

- Le rapport jugé décevant sur les inspections à l’exportation du blé américain a poussé plusieurs spéculateurs à liquider leurs positions.

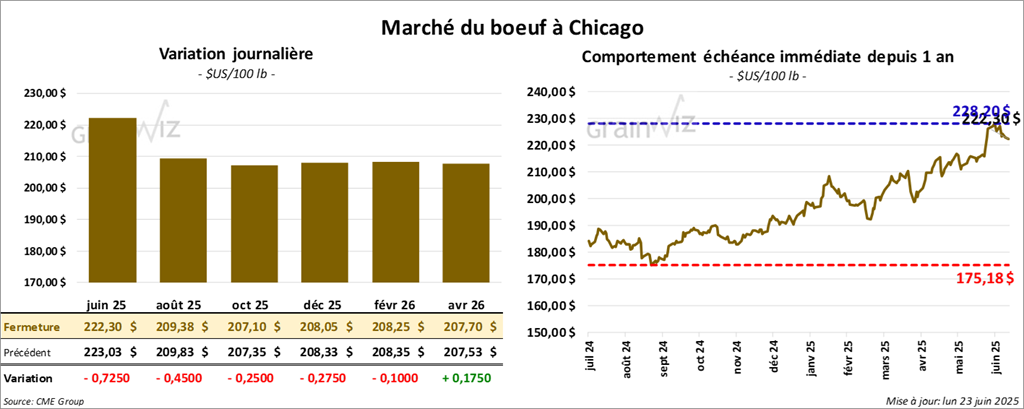

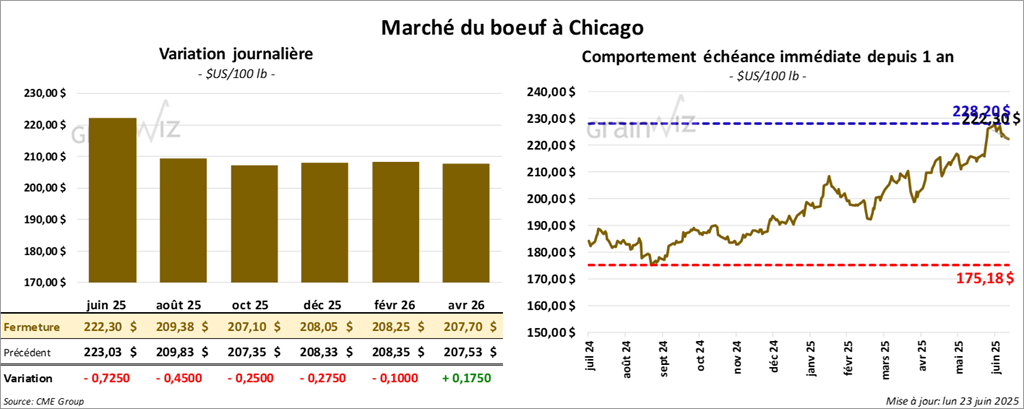

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 222,30 $ (- 73 cents). Celui août 25 a fermé à 209,38 $ (- 45 cents). Celui oct. 25 a terminé à 207,10 $ (- 25 cents). Quant au veau US, le contrat août 25 a fini à 302,80 $ (+ 35 cents). Celui sept. 25 a clôturé à 302,63 $ (+ 40 cents). Celui oct. 25 a fermé à 300,85 $ (+ 50 cents).

- CME Feeder Cattle Index : -0,14 $ à 310,85 $.

- Valeur du bœuf surgelé : l’écart Choice/Select se resserre à 7,12 $. Choice -0,28 $ (390,22 $) ; Select +6,15 $ (383,10 $).

- Abattages inspections fédérales (jour) : 111 000 têtes (+8 000 têtes sur la semaine ; -2 292 têtes sur un an).

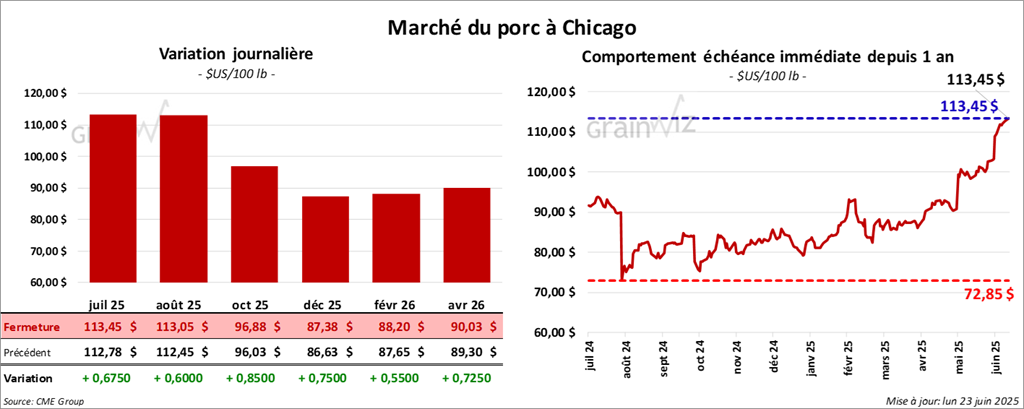

Porc

Le contrat de porc US juil. 25 a clôturé à 113,45 $ (+ 6 ¾ cents). Celui août 25 a fermé à 113,05 $ (+ 60 cents). Celui oct. 25 a terminé à 96,88 $ (+ 85 cents).

- CME Lean Hog Index : +1,19 $ à 108,78 $.

- CME Fresh Bacon Index (semaine) : +16,95 $ à 231,08 $.

- Prix au comptant de la carcasse : -1,11 $ à 109,35 $ ; porc vivant : 80,89 $.

- Découpes : moyenne +0,64 $ à 122,78 $.

– Longe : -1,24 $ (99,82 $);

– Fesse : -0,89 $ (148,41 $);

– Épaule : -0,05 $ (92,33 $);

– Côte : -3,32 $ (174,92 $);

– Jambon : +1,08 $ (117,96 $);

– Flanc : +5,08 $ (193,83 $)

- Abattages inspections fédérales (jour) : 465 000 têtes (-13 000 têtes sur la semaine ; +655 têtes sur un an).