Météo – États-Unis

- En début de semaine prochaine, World Weather prévoit une vague de chaleur intense, potentiellement record, dans le centre et l’est du Midwest. Cette chaleur est perçue comme une menace pour les cultures, qui pourraient subir un stress particulièrement préoccupant, notamment dans les zones asséchées de l’ouest des Grands Lacs, c'est-à-dire celles de l’Iowa et du Nebraska. Certaines régions de l’Illinois, au sud des Grands Lacs, pourraient aussi être touchées. Des précipitations sont susceptibles de suivre cette chaleur.

- La NOAA partage cet avis, mais précise que la chaleur dans le centre du Midwest ne dépassera probablement pas le milieu de la semaine prochaine. Elle signale également que des pluies abondantes pourraient tomber près du Nebraska, de l’Iowa, du Minnesota et du Wisconsin, situés près ou à l’ouest des Grands Lacs.

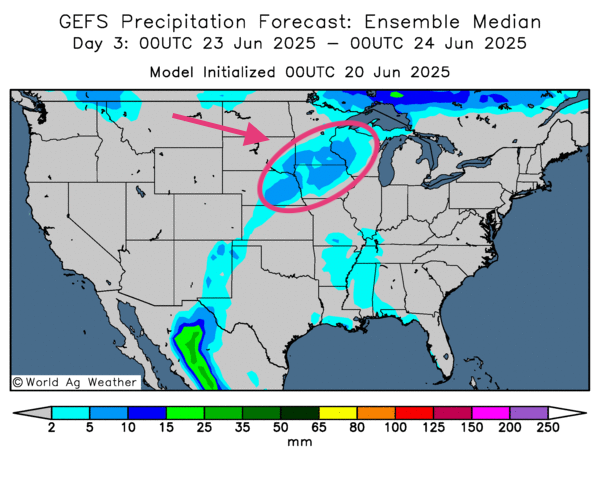

- À court terme, les prévisions météo américaines sont globalement favorables. L’analyse des cartes du modèle GFS (World Ag Weather) valables jusqu’au troisième jour indique un temps potentiellement sec sur le Midwest et les Plaines. Cette carte ci-dessous, dessinée pour le troisième jour, montre toutefois des averses possibles qui couvriront le Wisconsin et le Minnesota en s’étirant jusqu’en Iowa, et plus à l’ouest, jusqu’au Nebraska. Mais les conditions sèches demeurent à surveiller dans plusieurs secteurs des Plaines, notamment au Nord (Dakotas) et au Sud (Texas).

Maïs

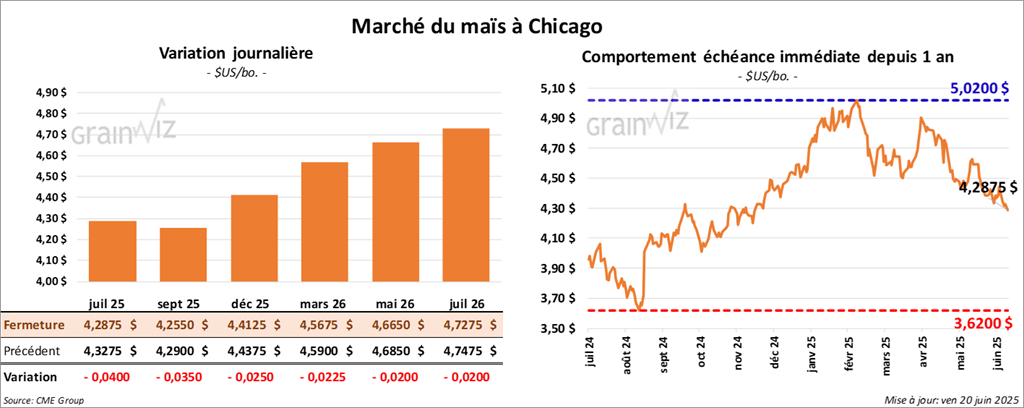

Le contrat de maïs US, juil. 25 a clôturé à 4,2875 $ (- 4 cents). Celui sept. 25 a fermé à 4,2550 $ (- 3 ½ cents). Celui déc. 25 a terminé à 4,4125 $ (- 2 ½ cents).

- Semaine close le 12 juin : les ventes nettes à l’exportation de maïs US 2024/25 ont atteint 903 800 t (+14 % sur la semaine, – 6 % vs. moyenne 4 sem.). Le Japon et le Mexique ont été les principaux acheteurs.

- Campagne 2025/26 : ventes nettes de 155 000 t, principalement à destination de pays « inconnus » et du Mexique.

Les analystes tablaient sur 600 000 – 1,4 Mt.

- Argentine : récolte achevée à 49 % (+2,9 pts sur la semaine).

- US Drought Monitor : 17 % des cultures US de maïs en sécheresse (–1 pt sur la semaine, +14 pts vs. 2024).

- France (FranceAgriMer [Céré’Obs]) : 83 % des maïs classés bon/excellent (–2 pts/semaine, 81 % en 2024). Émergence : 99 % (93 % en 2024 ; moyenne 5 ans : 98 %).

- Barva Invest : prévisions de production pour le maïs ukrainien 2025/26 à 26 millions de tonnes (USDA : 30,5 Mt). Celle de blé à 22 millions de tonnes (USDA : 23 Mt).

- Ventes privées à l’export de 124,000 tonnes de maïs ; destination de pays « inconnus » (livraisons 2025/26).

- La séance sur le marché du maïs américain a été dominée par des mouvements techniques, essentiellement des ventes.

- La chaleur extrême annoncée dans certains secteurs a limité le recul des prix.

- Le rapport hebdomadaire sur les ventes à l’exportation, simplement « correct », n’a pas offert de direction claire au marché.

- L’approche du week-end a incité plusieurs spéculateurs à clôturer leurs positions.

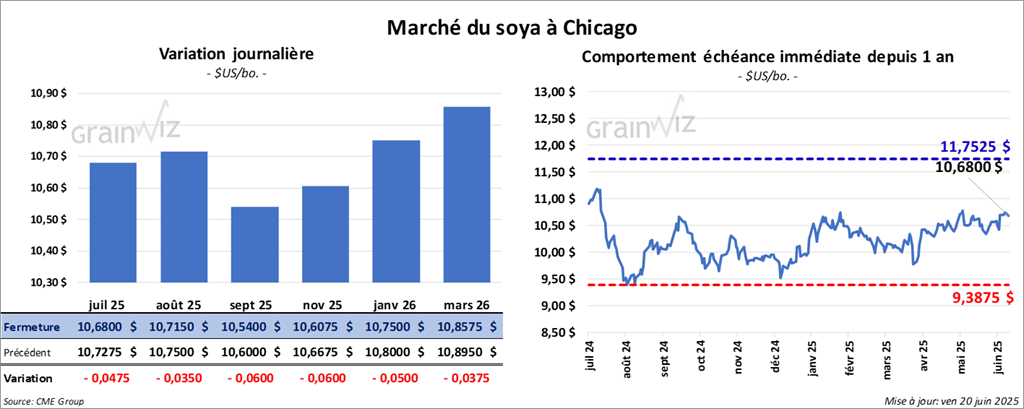

Soya

Le contrat de soya US juil. 25 a clôturé à 10,6800 $ (- 4 ¾ cents). Celui août 25 a fermé à 10,7150 $ (- 3 ½ cents). Celui sept. 25 a terminé à 10,5400 $ (- 6 cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 284,10 $/tonne (- 80 cents/tonne). Celui août 25 a clôturé à 288,20 $/tonne (- 90 cents/tonne). Celui sept. 25 a fermé à 291,50 $/tonne (- 60 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 54,47 $ (- 30 points). Celui août 25 a fini à 54,60 $ (- 36 points).

- Semaine close le 12 juin : ventes nettes de soya US 2024/25 : 539 500 t (forte hausse sur la semaine & vs. moyenne 4 sem.). Principaux acheteurs : Allemagne, Mexique.

- 2025/26 : ventes nettes de 75 200 t. (Mexique, Costa Rica).

Prévues par les analystes : 0–600 000 t.

- Tourteau de soya : 2024/25 : 160 300 t (–25 % / semaine, –49 % / moyenne 4 sem.) ; 2025/26 : 14 000 t (Canada, Mexique). Attentes : 150 000 – 450 000 t.

- Huile de soya : 2024/25 : –1 500 t (repli marqué) ; attentes : 0 – 32 000 t.

- Chine (douanes) : importations record de 13,92 Mt de soya en mai (dont 12,11 Mt du Brésil, +37,5 % / an).

- US Drought Monitor : 13 % du soya US en sécheresse (stable / semaine, +11 pts / 2024).

- La séance sur le marché américain du soya et de ses produits dérivés a été dominée par des mouvements techniques.

- À l’exception du soya, les chiffres des ventes hebdomadaires à l’exportation se sont avérés décevants, favorisant des liquidations de contrats.

- L’approche du week-end a incité plusieurs spéculateurs à clôturer leurs positions.

- Des prévisions météorologiques légèrement moins favorables ont cependant apporté un soutien aux prix.

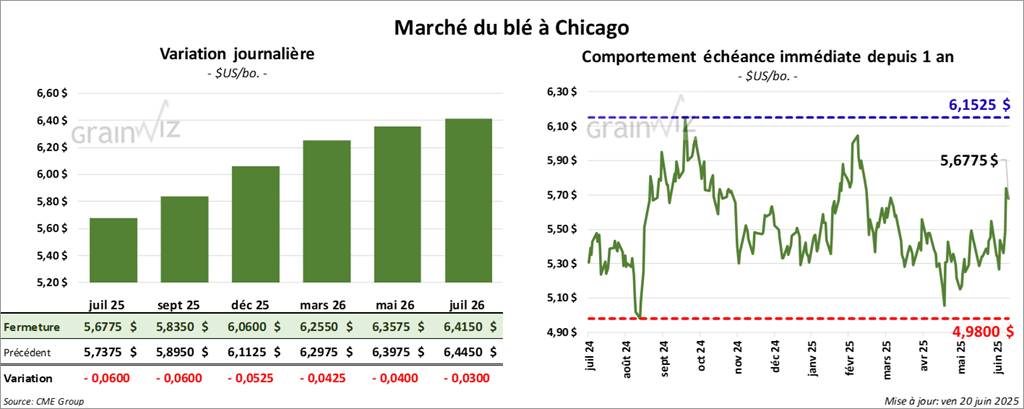

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,6775 $ (- 6 cents). Celui sept. 25 a fermé à 5,8350 $ (- 6 cents). Celui déc. 25 a terminé à 6,0600 $ (- 5 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,7125 $ (+ 23 ½ cents). Celui sept. 25 a clôturé à 5,8650 $ (+ 24 cents). Celui déc. 25 a fermé à 6,0850 $ (+ 24 ½ cents). À Minneapolis, le contrat juil. 25 a terminé à 6,3875 $ (- 7 ½ cents). Celui sept. 25 a fini à 6,5675 $ (- 4 ¾ cents). Celui déc. 24 a clôturé à 6,7550 $ (- 3 ¼ cents).

- Ventes nettes US 2025/26 : 427 200 t (Taïwan, Philippines) ; attentes : 300 000 – 600 000 t.

- Russie (anticipations du ministre de l'Agriculture): exportations 2025/26 prévues à 45 Mt (+1 Mt / 2024/25).

- Argentine : semis de blé terminés à 60,3 % (+22 pts / semaine).

- US Drought Monitor : 22 % du blé de printemps US en sécheresse (+2 pts / semaine, +19 pts / 2024). Blé d’hiver : 14 % (–1 pt / semaine, –3 pts / 2024).

- France : 68 % du blé tendre jugé bon/excellent (–2 pts / semaine, +8 pts / 2024).

- Des mouvements techniques ont été observés sur le marché du blé américain au cours des dernières séances.

- Le rapport hebdomadaire sur les ventes à l’exportation s’est révélé satisfaisant et a apporté un soutien aux prix.

- La fin de semaine et l’approche du week-end ont incité certains spéculateurs à clôturer leurs positions.

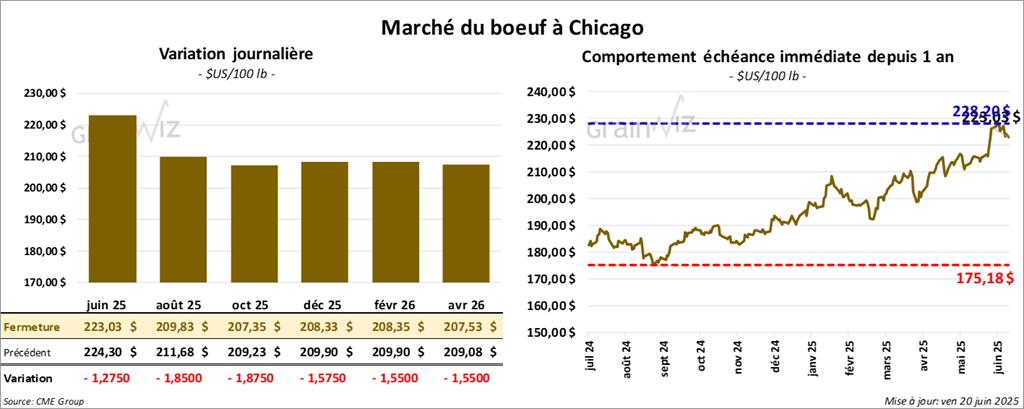

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 223,03 $ (- 1,27 $). Celui août 25 a fermé à 209,82 $ (- 1,85 $). Celui oct. 25 a terminé à 207,35 $ (- 1,88 $). Quant au veau US, le contrat août 25 a fini à 302,45 $ (- 1,73 $). Celui sept. 25 a clôturé à 302,23 $ (- 1,57 $). Celui oct. 25 a fermé à 300,35 $ (- 1,55 $).

- CME Feeder Cattle Index : +1,58 $ à 312,62 $.

- Central Stockyards : Fed Cattle Exchange (deux enchères) :

- Premier temps : 1 334 têtes listées, aucune vendue (prix de réserve : 232–236 $ ; offres max : 0–230 $).

- Deuxième temps : 1 334 têtes listées, 40 têtes vendues (Mixées ; secteur IA) à 232 $ (réserve : 230–233 $ ; offres max : 0–232 $).

- Bœuf surgelé : écart Choice/Select ramené à 13,55 $. Choice : 390,50 $ (–3,29 $) ; Select : 376,95 $ (+2,36 $).

- Exportations US 2025 : 11 700 t (–24 % / semaine, –9 % / moyenne 4 sem.) ; Japon & Corée du Sud en tête.

- Cattle on Feed (juin) : cheptel en parc : 11,376 M têtes (–2 % / an) ; placements : –8 % (1,886 M) ; commercialisations : –10 % (1,758 M).

- Abattages USDA (jour) : 102 000 têtes (+2 000 / semaine, –16 108 / 2024).

Cumul hebdo : 554 000 têtes (–4 000 / semaine, –61 577 / 2024).

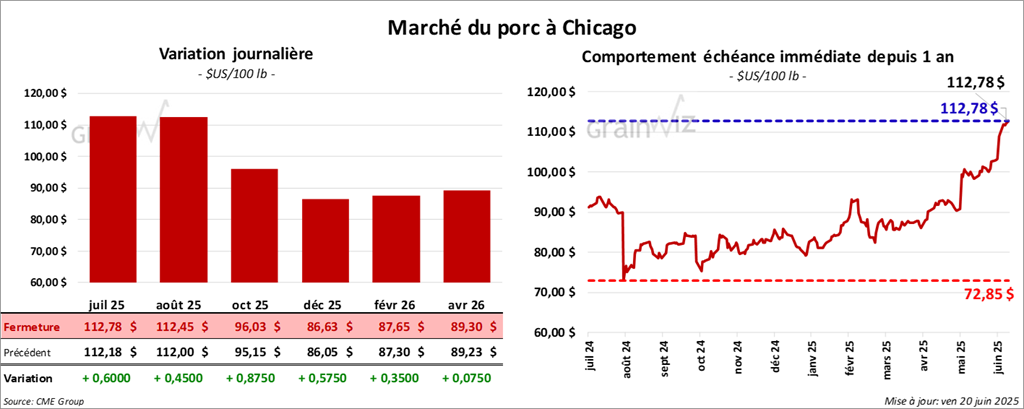

Porc

Le contrat de porc US juil. 25 a clôturé à 112,78 $ (+ 60 cents). Celui août 25 a fermé à 112,45 $ (+ 45 cents). Celui oct. 25 a terminé à 96,03 $ (+ 88 cents).

- CME Lean Hog Index : +1,39 $ à 106,34 $.

- Prix comptant (après-midi) : –2,66 $ à 110,46 $.

- Découpes : moyenne +3,16 $ à 122,14 $ (toutes en hausse).

- Longe : +2,83 $ (101,06 $);

- Fesse : +1,94 $ (149,30 $);

- Épaule : +1,13 $ (92,38 $);

- Côte : +8,17 $ (178,24 $);

- Jambon : +5,14 $ (116,88 $);

- Flanc : +2,72 $ (188,75 $)

- Exportations US 2025 : 28 200 t (forte hausse / semaine, –1 % / moyenne 4 sem.) ; Mexique & destinations inconnues dominants.

- Abattages USDA (jour) : 461 000 têtes (+26 000 / semaine, –7 910 / 2024).

Cumul hebdo : 2 365 000 têtes (–10 000 / semaine, –47 212 / 2024).