Météo US

- Pour les 2 prochaines semaines, le NOAA, prévoit généralement des conditions de culture favorables à l’ensemble du Midwest et des Plaines US. Il explique toutefois que les températures pourraient être au-delà de la normale pour certaines régions du centre des Plaines US. Ailleurs, dans le reste du Midwest, par contre, elles pourraient demeurer acceptables.

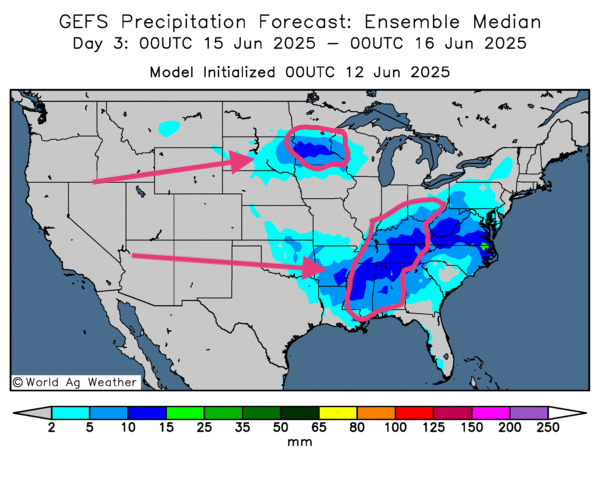

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie pour le sud des Grands Lacs, c’est-à-dire à partir de la hauteur de l’Illinois ou de l’Indiana jusqu’aux États plus au sud comme la Louisiane et le Mississippi. Des précipitations pourraient également avoir lieu au nord-ouest des Grands Lacs, dans des régions telles que le Minnesota et l’Iowa, plus au sud.

- Comme le montre cette carte US, dessinée pour le 3e jour, des averses pourraient se produire au sud du Midwest, entre le Kentucky et la Louisiane ou le Mississippi. Des précipitations pourraient aussi se produire dans le nord-ouest des Grands Lacs, aux environs du Minnesota.

Maïs

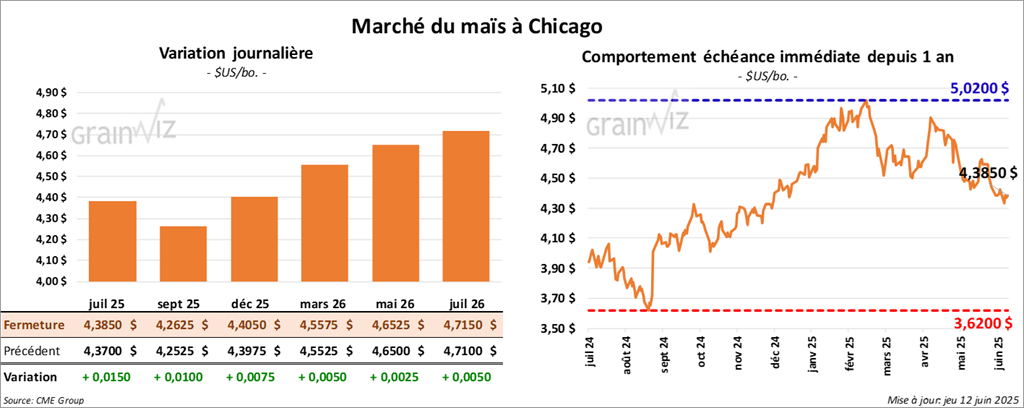

Le contrat de maïs US juil. 25 a clôturé à 4,3850 $ (+ 1 ½ cent). Celui sept. 25 a fermé à 4,2625 $ (+ 1 cent). Celui déc. 25 a terminé à 4,4050 $ (+ ¾ cent).

- Vers midi, le rapport mensuel sur l’offre et la demande a été publié par les autorités US. Pour 2024/25, l’USDA a estimé les inventaires de fin d’année de maïs US à 1,365 milliard de boisseaux, ce qui était une baisse comparativement aux 1,415 milliard de boisseaux de mai dernier. Les analystes anticipaient 1,392 milliard de boisseaux. Pour 2025/26, l’USDA a établi ses projections des inventaires de fin d’année à 1,750 milliard de boisseaux, une baisse comparativement aux 1,800 milliard de boisseaux de mai dernier. Les attentes des analystes étaient de 1,792 milliard de boisseaux.

Mondialement, l’USDA a évalué les inventaires de fin d’année de maïs 2024/25 à 285,04 millions de tonnes. Pour 2025/26, il a estimé les stocks de fin d’année à 275,24 millions de tonnes, une baisse comparativement aux 277,84 millions de tonnes de mai dernier. Les analystes prévoyaient 278,80 millions de tonnes. Par ailleurs, l’USDA a laissé inchangée son évaluation de la production argentine 2024/25 à 50 millions de tonnes. Les analystes la voyaient à la baisse à 49,9 millions de tonnes. Dans le cas du Brésil, l’estimation de la production de maïs 2024/25 a été établie à 130 millions de tonnes. Les attentes des analystes étaient plutôt une augmentation à 131,7 millions de tonnes.

- Durant la semaine du 5 juin dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 791,300 tonnes, ce qui était une baisse de 16 % comparativement à la semaine précédente et une réduction de 33 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les plus grands acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de -29,600 tonnes. Le Mexique et la Jamaïque ont été les plus grands acheteurs.

Pour les prévisions de 2024/25, les analystes s’attendaient à un résultat entre 700,000 et 1,2 million de tonnes. Pour 2025/26, leurs projections étaient entre 0 et 200,000 tonnes.

- Hier paraissait le rapport hebdomadaire sur l’éthanol US. Au cours de la semaine du 6 juin dernier, la production moyenne d’éthanol US aurait été de 1,120 million de barils par jour, une augmentation de 1,4 % comparativement à la semaine précédente et une hausse de 9,5 % par rapport à l’an dernier. Quant aux stocks d’éthanol US, ils ont été établis à 23,734 millions de barils, ce qui était une baisse de 2,9 % comparativement à la semaine précédente et une réduction de 2,2 % par rapport à l’an passé.

- Au Brésil, la Conab présentait son rapport mensuel. Elle estime la production de maïs brésilien à la hausse de 126,87 à 128,25 millions de tonnes.

- L’inflation à la production US a augmenté de 0,1 % en mai dernier après une baisse revue à la hausse de 0,2 % en avril. Sur une base annuelle, les prix à la production ont augmenté de 2,6 %.

- Le rapport de l’US Drought Monitor indique que mardi dernier, 18 % des secteurs alloués à la culture du maïs US étaient en zone de sécheresse, ce qui était une baisse de 3 points comparativement à la semaine précédente et une hausse de 16 points par rapport à l’an dernier.

- La journée dans le maïs US a été neutre.

- Le rapport sur l’offre et la demande était, somme toute, bon pour le maïs US. Apparemment, les stocks de maïs, tant US que mondiaux, sont en baisse, ce qui est positif. Le rapport a donc fourni un support à la hausse des cours.

- Le rapport sur les ventes à l’exportation a été décevant : il a donné une résistance à la hausse des cours.

- Le rapport de l’US Drought Monitor a démontré que l’humidité des sols s’améliore dans les secteurs assignés à la culture de maïs US. Il a exercé un frein à la hausse des cours.

Soya

Soya

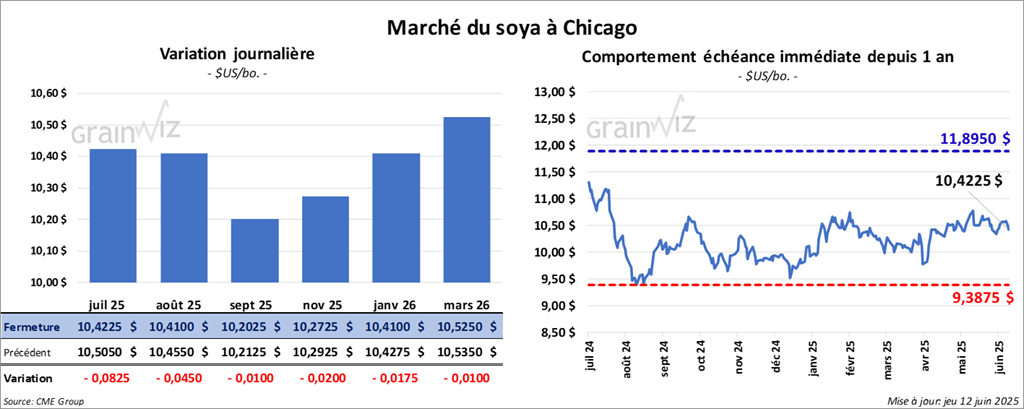

Le contrat de soya US juil. 25 a clôturé à 10,4225 $ (- 8 ¼ cents). Celui août 25 a fermé à 10,4100 $ (- 4 ½ cents). Celui sept. 25 a terminé à 10,2025 $ (- 1 cent). Quant au tourteau de soya US, le contrat juil. 25 a fini à 294,50 $/tonne (+ 30 cents/tonne). Celui août 25 a clôturé à 298,30 $/tonne (+ 50 cents/tonne). Celui sept. 25 a fermé à 300,70 $/tonne (+ 40 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 47,61 $ (- 41 points). Celui août 25 a fini à 47,81 $ (- 38 points).

- Concernant le rapport WASDE de juin, l’USDA a estimé des stocks de fin d’année de soya US 2024/25 à 350 millions de boisseaux. Les analystes s’attendaient à une hausse de 350 à 351 millions de boisseaux. Pour 2025/26, l’USDA prévoit des inventaires de fin d’année de soya US à 295 millions de boisseaux. Les projections des analystes étaient une augmentation à 298 millions de boisseaux.

Mondialement, l’USDA projette les inventaires de fin d’année de soya 2025/26 à 125,30 millions de tonnes, une hausse par rapport aux 124,33 millions de tonnes anticipées en mai dernier. Les analystes les prévoyaient plutôt à 124,54 millions de tonnes. Ils voyaient également la production de soya argentin 2024/25 à la hausse de 49 à 49,04 millions de tonnes. Or, l’USDA a laissé inchangée sa prévision à 49 millions de tonnes. Dans le cas de la production de soya brésilien, l’USDA l’a évaluée à 169,00 tonnes, ce qui est neutre par rapport à mai dernier. Les analystes l’anticipaient à 169,3 millions de tonnes.

- Pour les ventes à l’exportation de soya US 2024/25, l’USDA les a estimées à 61,400 tonnes, un creux de l’année commerciale, une réduction de 68 % comparativement à la semaine précédente et une baisse de 74 % par rapport à la moyenne des 4 dernières semaines. L’Indonésie et l’Égypte ont été les plus grandes acheteuses.

Pour 2025/2026, les ventes nettes ont été de 58,100 tonnes. Taïwan et le Japon ont été les plus grands acheteurs.

Les projections des analystes étaient entre 100,000 et 500,000 tonnes pour 2024/25 et entre 0 et 200,000 tonnes pour 2025/26.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 214,500 tonnes, soit à une baisse de 16 % comparativement à la semaine précédente et à une réduction de 35 % par rapport à la moyenne des 4 dernières semaines. Le Vietnam et le Venezuela ont été les plus grands acheteurs.

Pour 2025/26, les ventes nettes ont été de 46,500 tonnes. Les destinations inconnues et le Canada ont été les acheteurs.

Les prévisions des analystes étaient entre 150,000 et 450,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 5,600 tonnes, une baisse de 46 % comparativement à la semaine précédente et une réduction de 61 % par rapport à la moyenne des 4 dernières semaines. Le Mexique, le Canada et le Panama ont été les acheteurs.

Pour 2025/26, les ventes nettes à l’exportation d’huile de soya US ont été de -1,500 tonnes. Le Canada était l’acheteur.

Les analystes anticipaient un résultat entre 5,000 et 22,000 tonnes.

- La Conab estime la production de soya brésilien à la hausse de 168,34 millions à 169,6 millions de tonnes.

- Hier, les rencontres Chine/US qui se tenaient à Londres depuis quelques jours ont pris fin avec un nouveau plan portant sur les échanges commerciaux entre les 2 pays. Mais aucune mention sur des achats liés à l’agriculture n’a été faite.

- Le rapport de l’US Drought Monitor indique qu’au 10 juin dernier, 13 % des secteurs alloués à la culture de soya US étaient en zone de sécheresse, soit une baisse de 3 points par rapport à la semaine précédente, mais aussi une hausse de 15 points comparativement à l’an dernier.

- Comme les secteurs du maïs US et du blé US, celui du soya US et de ses dérivés a subi les effets de manœuvres techniques tout au long de la session.

- Mais la baisse des cours s’expliquait également par les données du rapport WASDE qui montraient une augmentation mondiale de l’offre de soya.

- Pour le soya US et ses dérivés, aussi, le rapport sur les ventes à l’exportation a déçu avec la réduction de ses données.

- À tout ceci s’ajoutaient les chiffres de l’US Drought Monitor qui indiquaient une amélioration de l’humidité des sols dans les régions allouées à la culture du soya US. Ils ont fourni une résistance à la hausse des cours.

Blé

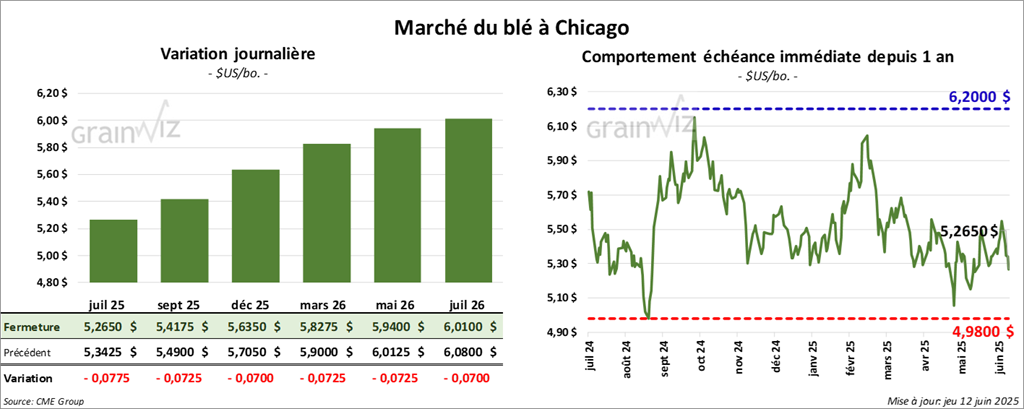

À Chicago, le contrat de blé juil. 25 a clôturé à 5,2650 $ (- 7 ¾ cents). Celui sept. 25 a fermé à 5,4175 $ (- 7 ¼ cents). Celui déc. 25 a terminé à 5,6350 $ (- 7 cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,2625 $ (- 1 cent). Celui sept. 25 a clôturé à 5,4025 $ (+ ¼ cent). Celui déc. 25 a fermé à 5,6175 $ (+ ½ cent). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,2125 $ (+ 4 cents). Celui sept 25 a fini à 6,3175 $ (+ 4 ½ cents). Celui déc. 25 a clôturé à 6,4925 $ (+ 4 ½ cents).

- Concernant le rapport sur l’offre et la demande, l’USDA a estimé les inventaires de fin d’année de blé US 2024/25 à 841 millions de boisseaux. Les analystes prévoyaient plutôt des stocks de fin d’année à 842 millions de boisseaux. Pour 2025/26, les inventaires de fin d’année sont projetés à 898 millions de boisseaux, une baisse comparativement aux 923 millions de boisseaux de mai dernier. Les analystes les anticipaient à 924 millions de boisseaux. Pour la production de blé US 2025/26, l’USDA l’a prévue à 1,921 milliard de boisseaux, ce qui était inchangé comparativement à mai. Les analystes s’attendaient à une production de blé US à 1,924 milliard de boisseaux.

Mondialement, l’USDA anticipe des inventaires de fin d’année de blé 2025/26 à 262,76 millions de tonnes, une réduction comparativement aux 265,73 millions de tonnes projetées le mois précédent. Les analystes prévoyaient des stocks de fin d’année de blé 2025/26 à la baisse à 265,06 millions de tonnes.

Par ailleurs, l’USDA s’attend à une production de blé canadien à 36 millions de tonnes, ce qui est inchangé par rapport au mois de mai dernier. Même chose pour l’Australie : l’USDA a laissé inchangée son anticipation à 31 millions de tonnes. Pour l’UE, ses attentes concernant 2025/26 sont à la hausse de 136 à 136,55 millions de tonnes. Dans le cas de la Russie, l’USDA n’a pas modifié sa projection : elle reste à 83 millions de tonnes. Pour l’Ukraine, les prévisions de l’USDA sont les mêmes à 23 millions de tonnes. Concernant la Chine, ses attentes sont inchangées à 142 millions de tonnes.

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 184,000 tonnes. Les analystes anticipaient des ventes à l’exportation de blé US 2024/25 entre -100,000 et 500,000 tonnes.

Pour 2025/26, les ventes nettes à l’exportation étaient de 388,900 tonnes. Le Mexique et l’Indonésie ont été les plus grands acheteurs. Les analystes les voyaient entre 400,000 et 600,000 tonnes.

- En Argentine, le Rosario Grain Exchange a revu à la baisse son estimation de la production de blé de 21,0 à 20,7 millions de tonnes. Les dernières inondations dans le Centre-Est auraient causé des dommages.

- La Conab a réduit son évaluation de la production de blé brésilien de 8,25 millions à 8,19 millions de tonnes.

- En Europe, Stratégie Grains a augmenté son anticipation de la production de blé tendre UE de 900,000 à 130,7 millions de tonnes. L’organisme note que l’Espagne et le sud-est de l’Europe pourraient avoir des récoltes très bonnes. Il mentionne aussi que les averses dans le nord de l’Europe ont été bénéfiques. Stratégie Grains est donc d’avis que la production de blé UE pourrait augmenter de 15,5 % par rapport à l’an passé.

- Le rapport de l’US Drought Monitor révèle qu’au 10 juin dernier, 20 % des secteurs alloués à la culture de blé d’hiver US étaient en zone de sécheresse, ce qui était une augmentation de 1 point par rapport à la semaine précédente et une hausse de 17 points comparativement à l’an passé. Dans le cas du blé d’hiver US, le rapport indique que 15 % des secteurs qui y sont alloués étaient en zone de sécheresse, soit une augmentation de 3 points sur la semaine passée et une baisse de 1 point sur l’an passé.

- D’après plusieurs analystes, les baisses des cours observées dans le blé US devaient beaucoup aux données de l’US Drought Monitor qui révélaient un assèchement dans les zones dernièrement trop humides, comme celles de l’Oklahoma et du Texas situées dans le sud des Plaines US.

- Pour le blé, le rapport d’offre et de demande montrait surtout une baisse de l’offre globale et US : il a donc fourni un support aux différents cours.

- Le rapport sur les ventes à l’exportation de blé US était mauvais : les ventes peu convaincantes ont donc exercé une résistance à la hausse des cours.

Bœuf

Bœuf

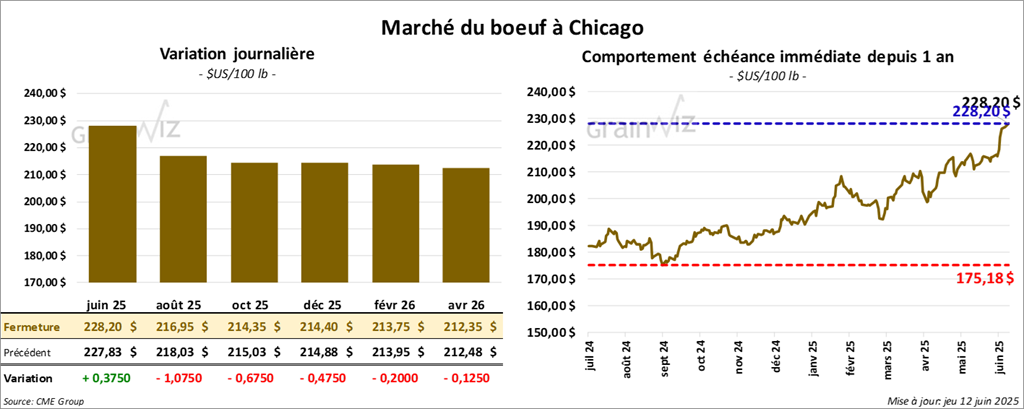

Le contrat de bœuf US juin 25 a clôturé à 228,20 $ (+ 38 cents). Celui août 25 a fermé à 216,95 $ (- 1,07 $). Celui oct. 25 a terminé à 214,35 $ (- 68 cents). Quant au veau US, le contrat août 25 a fini à 311,25 $ (+ 17 cents). Celui sept. 25 a clôturé à 310,55 $ (- 25 cents). Celui oct. 25 a fermé à 308,45 $ (- 40 cents).

- Aujourd’hui, le CME Feeder Cattle Index était en hausse de 1,23 $ à 315,85 $.

- Aujourd’hui, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 13,65 $. La découpe « Choice » a gagné 1,96 $ à 376,72 $. La découpe « Select » a pris 2,32 $ à 363,07 $.

- Dans son rapport d’offre et de demande, l’USDA anticipe une production de bœuf US 2025 à la baisse de 26,490 à 26,425 milliards de lb. Il voit également les stocks de fin d’année en réduction de 585 à 570 millions de lb. Quant aux exportations, l’USDA prévoit celles de 2025 à la hausse de 2,663 milliards à 2,708 milliards de lb.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 15,300 tonnes, ce qui était une augmentation de 71 % comparativement à la semaine précédente et une hausse de 21 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les plus grands acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 115,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une réduction de 6,897 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 456,000 têtes, ce qui correspond à une baisse de 21,000 têtes comparativement à la semaine précédente et à une réduction de 32,969 têtes par rapport à l’an passé.

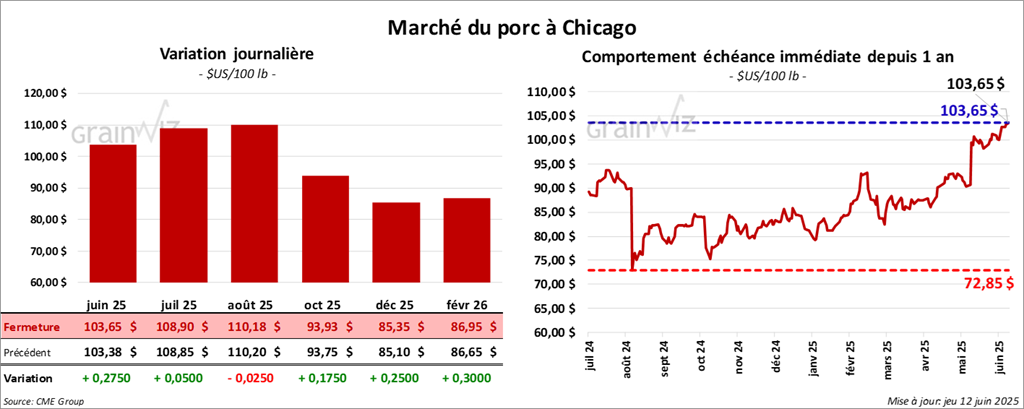

Porc

Le contrat de porc US juin 25 a clôturé à 103,65 $ (+ 28 cents). Celui juil. 25 a fermé à 108,90 $ (+ 5 cents). Celui août 25 a terminé à 110,17 $ (- 3 cents).

- Aujourd’hui, le CME Lean Hog Index était en hausse de 92 cents à 99,97 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 1,38 $ à 105,95 $.

- La valeur moyenne des découpes a augmenté de 1,42 $ à 114,50 $. La découpe de la longe a gagné 64 cents à 96,01 $. Celle de la fesse a pris 2,40 $ à 142,09 $. La découpe de l’épaule a été la seule dans le rouge : elle a régressé de 1,82 $ à 85,72 $. Celle de la côte s’est accrue de 1,37 $ à 165,95 $. La découpe du jambon a progressé de 2,88 $ à 106,91 $. Enfin, celle du flanc a pris 3,40 $ à 177,96 $.

- Concernant le rapport d’offre et de demande, l’USDA s’attend à une production de porc US 2025 stable par rapport à mai dernier à 28,011 milliards de lb. Il projette aussi des stocks de fin d’année stables à 425 millions de lb. Quant aux exportations, il pense qu’elles pourraient reculer de 7,058 à 6,948 milliards de lb.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 9,700 tonnes, une baisse de 73 % comparativement à la semaine précédente et une réduction de 70 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Canada ont été les plus grands acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit au même résultat que la semaine précédente et à une augmentation de 8,564 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,920 million de têtes, ce qui représente une hausse de 17,000 têtes par rapport à la semaine précédente et une augmentation de 34,524 têtes comparativement à l’an passé.