Météo US

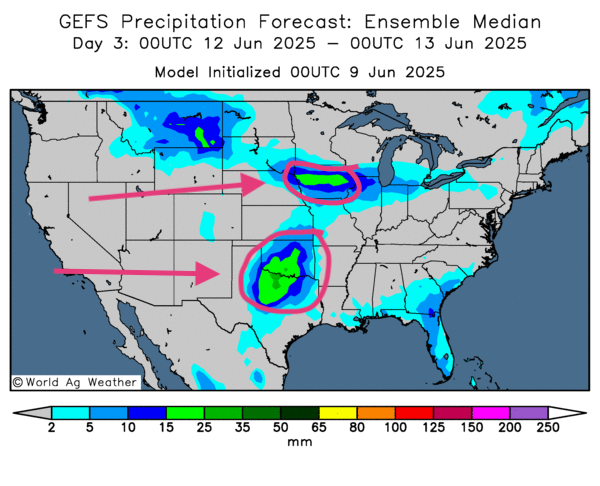

- Pour les prochains jours, World Weather prévoit des pluies intenses pour le sud des Plaines US. Ses météorologues avertissent d'ailleurs que le temps et les sols sont déjà particulièrement humides en Oklahoma et dans le nord du Texas, assez pour permettre la prolification des maladies des cultures. Ailleurs, plus à l’est, pour le sud du Midwest, et même plus au sud, autour de la rivière Tennessee, World Weather attend aussi des précipitations, mais celles-ci pourraient être plus limitées. Il ajoute même qu’un temps encore plus sec est à prévoir dans le centre du Midwest.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle un temps potentiellement sec pour la plupart des régions du Midwest et des Plaines US. Toutefois, des exceptions s’appliquent. Il y a des possibilités d’averses plus ou moins abondantes qui pourraient se produire à l’ouest des Grands Lacs, à la hauteur de l’Iowa. Ailleurs, dans le sud des Plaines US, des précipitations parfois intenses risquent également de s’abattre dans les environs du Texas et de l’Oklahoma, des secteurs déjà saturés (voir la carte ci-dessous).

Maïs

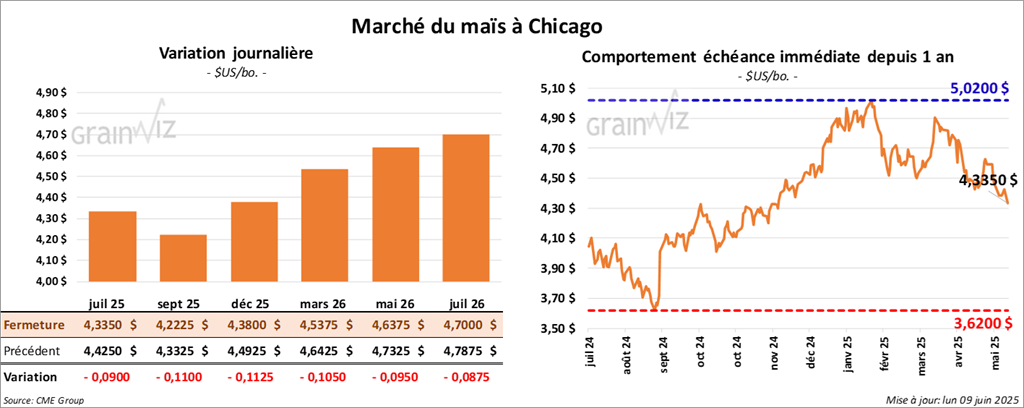

Le contrat de maïs US juil. 25 a clôturé à 4,3350 $ (- 9 cents). Celui sept. 25 a fermé à 4,2225 $ (- 11 cents). Celui déc. 25 a terminé à 4,3800 $ (- 11 ¼ cents).

- Durant la semaine du 5 juin dernier, les inspections à l’exportation de maïs US ont été de 1,656,562 tonnes, une augmentation de 0,9 % comparativement à la semaine précédente et une hausse de 24 % par rapport à l’an dernier. Les attentes des analystes étaient entre 1,0 et 1,6 million de tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé par 28,5 % à 50,302,217 tonnes.

- De hauts représentants chinois et américains étaient à Londres aujourd’hui pour résoudre les disputes commerciales Chine/US. Des négociations intensives portant sur les terres rares et les composants électroniques comme les puces étaient notamment à l’agenda.

- En Ukraine, APK-Inform a abaissé son anticipation de la production de grain ukrainien 2025 de 4,3 % à 52,9 millions de tonnes. Dans le cas du maïs ukrainien 2025, la réduction est de 2,1 millions à 24,9 millions de tonnes.

- Dans son rapport sur la progression des cultures US, l’USDA estime qu’hier, les semis de maïs US étaient terminés à 97 %, soit à une avance de 3 points sur l’an passé, mais au même résultat que la moyenne des 5 dernières années. Il a également noté que 87 % des plants avaient émergé, ce qui était une hausse de 4 points sur l’an passé et le même résultat que la moyenne des 5 dernières années. Par ailleurs, l’USDA a considéré que les conditions de culture se sont améliorées, passant de 69 à 71 % dans les catégories bon/excellent.

- Même si elle croit que la production ukrainienne pourrait reculer de 7,8 %, la FAO prévoit la production mondiale de maïs 2025/26 à une hausse record de 3,8 %.

- Au Brésil, AgRural estime qu’en date de jeudi dernier, la récolte de maïs safrinha dans les régions du centre-sud était terminée à 1,9 %.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le maïs US étaient short sur 154,043 contrats.

- Apparemment, les conditions météo favorables dans tout le Midwest et certaines régions des Plaines US auraient forcé le repli des acheteurs de contrats de maïs US.

- Les différentes négociations entre les Américains et les Chinois ont quand même donné un support aux cours du grain US (pas seulement pour le maïs US). Les spéculateurs et les analystes espèrent toujours des améliorations commerciales entre les deux superpuissances. Les négociations entre les Américains et les Indiens (voir plus bas, dans le blé) suscitent les mêmes espoirs.

- Le rapport sur les inspections à l’exportation montre de bons chiffres pour le maïs US : il a fourni un support aux cours.

Soya

Soya

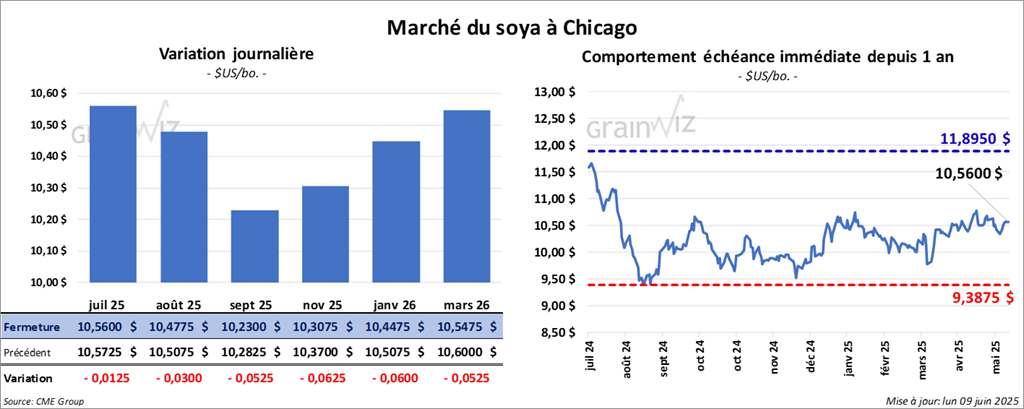

Le contrat de soya US juil. 25 a clôturé à 10,5600 $ (- 1 ¼ cent). Celui août 25 a fermé à 10,4775 $ (- 3 cents). Celui sept. 25 a terminé à 10,2300 $ (- 5 ¼ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 295,50 $/tonne (- 20 cents/tonne). Celui août 25 a clôturé à 299,20 $/tonne (- 30 cents/tonne). Celui sept. 25 a fermé à 301,90 $/tonne (- 70 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 47,38 $ (- 12 points). Celui août 25 a fini à 47,57 $ (- 14 points).

- Les inspections à l’exportation de soya US ont été de 547,040 tonnes, soit à une hausse de 81,5 % comparativement à la semaine précédente et à une augmentation notable par rapport à l’an passé. Les projections des analystes étaient entre 155,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 11,5 % à 45,188,245 tonnes.

- En Chine, l’administration des douanes mentionne un record des importations de soya en mai dernier. Avec 13,92 millions de tonnes, c’était une augmentation notable comparativement au mois précédent. L’administration a annoncé que les inspections aux importations sont revenues à la normale. Mais elle note une forte demande de soya par les triturateurs chinois.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier, 90 % des plants de soya US avaient été semés, ce qui était une avance de 4 points comparativement à l’an passé et une avance de 2 points sur la moyenne des 5 dernières années. Il soutient aussi que 75 % des semis avaient émergé, une avance de 7 points sur l’an passé et une avance de 3 points sur la moyenne des 5 dernières années. Quant aux conditions, l’USDA estime qu’elles se sont améliorées de 67 à 68 % dans les catégories bon/excellent.

- Le Rosario Grain Exchange, en Argentine, est d’avis que les rendements de soya argentin sont corrects malgré la lenteur des activités de récolte.

- Au Brésil, Safras & Mercado rapporte que les producteurs de soya brésilien ont vendu leur récolte de 2024/25 à 64 %, une baisse de 8 points sur la même période l’an passé.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le soya US étaient long sur 8,601 contrats, short sur 96,717 contrats de tourteau de soya US et long sur 31,990 contrats d’huile de soya US.

- Apparemment, la journée dans le soya US et ses dérivés a été celle d’ajustements techniques.

- Le facteur météo favorable dans plusieurs secteurs des Plaines US et du Midwest a limité la hausse des cours.

- Les négociations entre les Chinois et les Américains suscitent des espoirs pour les exportations de soya US vers la Chine. Elles ont fourni un support aux différents cours, surtout qu’actuellement, la demande chinoise est forte pour le soya.

- Le rapport sur les inspections à l’exportation a dévoilé de très bons chiffres pour le soya US : il a donné un support aux différents cours.

Blé

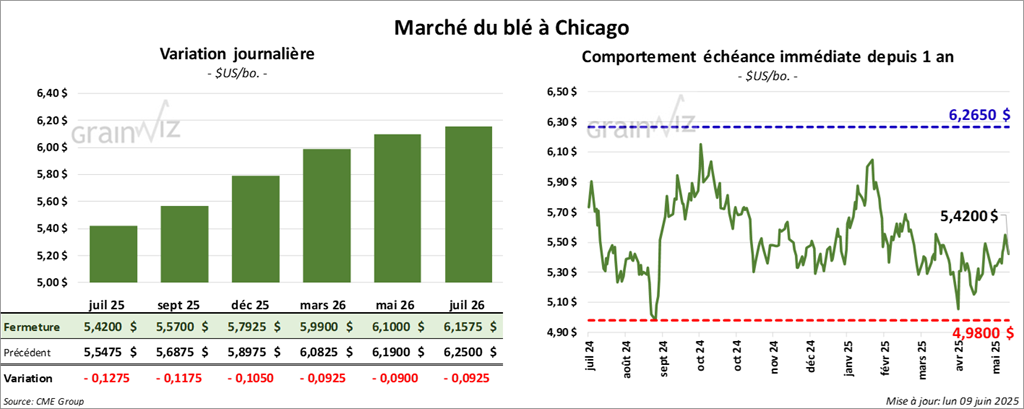

À Chicago, le contrat de blé juil. 25 a clôturé à 5,4200 $ (- 12 ¾ cents). Celui sept. 25 a fermé à 5,5700 $ (- 11 ¾ cents). Celui déc. 25 a terminé à 5,7925 $ (- 10 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,4925 $ (+ 6 ¾ cents). Celui sept. 25 a clôturé à 5,6250 $ (+ 7 cents). Celui déc. 25 a fermé à 5,8375 $ (+ 7 cents). À Minneapolis, le contrat de blé de printemps US, juil. 25 a terminé à 6,2250 $ (- 12 ¾ cents). Celui sept. 25 a fini à 6,3250 $ (- 11 ½ cents). Celui déc. 25 a clôturé à 6,5050 $ (- 10 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 290,957 tonnes, ce qui était une baisse de 47,4 % comparativement à la semaine précédente et une réduction de 17,6 % par rapport à l’an passé. Les anticipations des analystes étaient entre 250,000 et 600,000 tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 43,5 % à 168,084 tonnes.

- Une délégation US est actuellement en Inde pour finaliser les ententes tarifaires qui prendront effet à partir du 9 juillet prochain. Lors des dernières semaines, le président Donald Trump avait ordonné l’augmentation des droits de douane sur plusieurs produits indiens.

- APK-Inform a réduit son anticipation de la production de blé ukrainien 2024/25 de 100,000 à 21,7 millions de tonnes. Il voit celle de 2025/26 à 38,5 millions de tonnes, une baisse de 2,4 millions de tonnes prévues précedement.

- En Russie, SovEcon mentionne que les exportations de blé pourraient être de 1,7 million de tonnes ce mois-ci, ce qui serait une baisse comparativement aux 1,9 million de tonnes du mois précédent. L’organisme soutient également que la production de blé russe a augmenté de 81,0 à 82,8 millions de tonnes. Chaque année, les Russes produisent entre 80 et 90 millions de tonnes de blé.

- Concernant le rapport sur la progression des cultures US, l’USDA estime qu’hier, 88 % des plants de blé d’hiver US étaient en épiaison, soit le même résultat que l’an passé et une avance de 2 points sur la moyenne des 5 dernières années. Quant aux conditions, l’USDA pense qu’elles se sont améliorées de 52 à 54 % dans les catégories bon/excellent. Enfin, il a noté que la récolte était terminée à 4 %, un retard de 7 points par rapport à l’an passé et un retard de 3 points sur la moyenne des 5 dernières années.

- Du côté du blé de printemps US, l’USDA mentionne qu’hier, 82 % des semis avaient émergé, ce qui était un retard de 4 points sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années. Quant aux conditions, elles seraient passées de 50 à 53 % dans les catégories bon/excellent.

- Pour l’humidité des sols, l’USDA pense qu’elle est passée de 72 à 75 % dans les catégories favorable/surplus et de 28 à 25 % dans les catégories déficiente/très déficiente.

- La FAO soutient que les stocks mondiaux de blé 2024/26 sont en baisse de 316,2 à 310 millions de tonnes. Il s’agit d’un creux des 4 dernières années.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le blé US étaient short 78,028 contrats de blé dur rouge d’hiver, short sur 100,572 contrats de blé tendre rouge d’hiver et short sur 20,077 contrats de blé dur rouge de printemps.

- Des manœuvres essentiellement techniques ont eu lieu aux différents marchés du blé US.

- Les négociations intensives entre les Chinois et les Américains sont bien perçues par les spéculateurs et les analystes, qui espèrent une amélioration dans les relations entre les deux pays. À terme, ils aimeraient une hausse des exportations de grain US vers la Chine. L’idée est la même avec les Indiens : les marchés espèrent toujours une augmentation des exportations US vers l’Inde.

- Le rapport sur les inspections à l’exportation a été mauvais pour le blé US : il a exercé une résistance à la hausse des cours.

- Le facteur météo US favorable à plusieurs endroits a essentiellement limité la hausse des cours. Mais les possibilités de pluies à venir, qui pourraient être excessives dans le sud des Plaines US, ont certainement tempéré la baisse des cours.

Bœuf

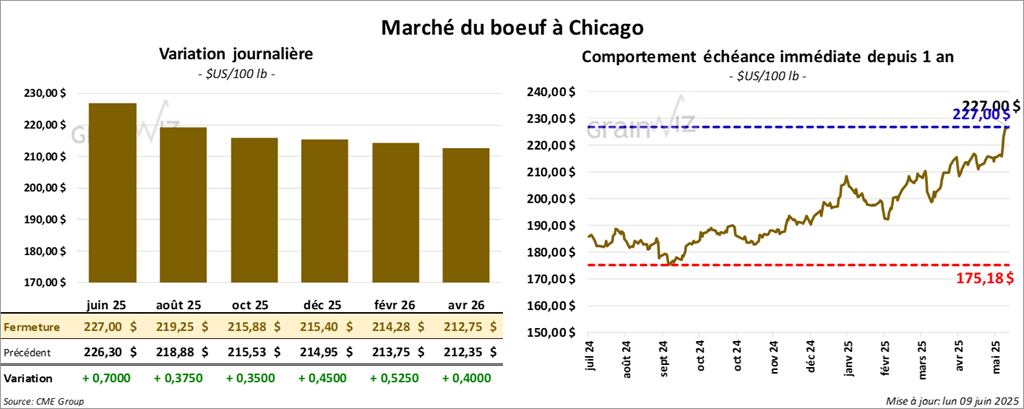

Le contrat de bœuf US juin 25 a clôturé à 227,00 $ (+ 70 cents). Celui août 25 a fermé à 219,25 $ (+ 38 cents). Celui oct. 25 a terminé à 215,88 $ (+ 35 cents). Quant au veau US, le contrat août 25 a fini à 311,65 $ (+ 1,50 $). Celui sept. 25 a clôturé à 308,38 $ (+ 1,57 $). Celui oct. 25 a fermé à 308,38 $ (+ 1,48 $).

- Aujourd’hui, le CME Feeder Cattle Index était en hausse de 4,30 $ à 310,46 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un écart Ch/Se qui s’est rétréci à 8,32 $. La découpe « Choice » a gagné 2,17 $ à 367,25 $. Celle « Select » a pris 2,20 $ à 358,93 $.

- L’USDA a évalué les abattages sous inspections fédérales à 115,000 tonnes, ce qui est le même résultat que la semaine passée et une baisse de 7,172 têtes comparativement à l’an dernier.

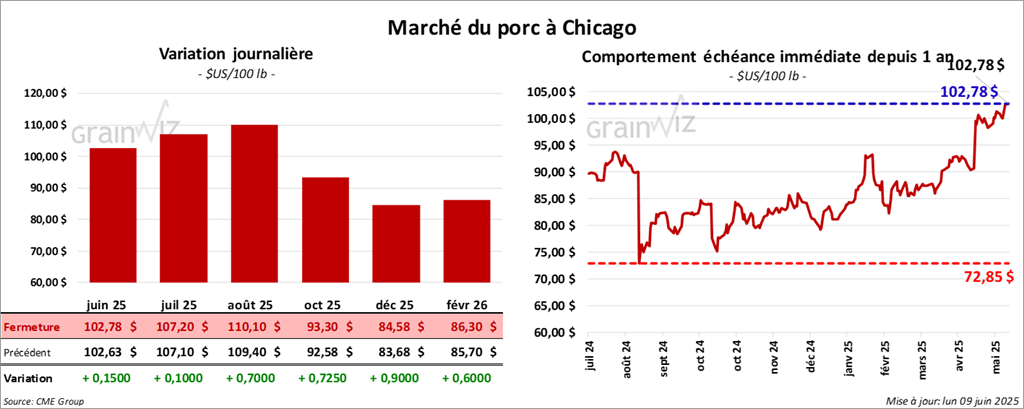

Porc

Le contrat de porc US juin 25 a clôturé à 102,78 $ (+ 15 cents). Celui juil. 25 a fermé à 107,20 $ (+ 10 cents). Celui août 25 a terminé à 110,10 $ (+ 70 cents).

- Aujourd’hui, le CME Lean Hog Index était en hausse de 80 cents à 98,37 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait progressé de 8,06 $ à 197,88 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,67 $ à 103,22 $.

- La valeur moyenne des découpes a reculé de 1,22 $ à 110,29 $. La découpe de la longe a pris 5 cents à 97,06 $. Celle de la fesse s’est accrue de 1,70 $ à 136,46 $. La découpe de l’épaule a gagné 3 cents à 83,79 $. Celle de la côte a progressé de 1,64 $ à 162,77 $. La découpe du jambon a été la seule en baisse : elle a perdu 5,92 $ à 100,37 $. Enfin, celle du flanc est restée stable à 166,47 $.

- L’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une augmentation de 17,000 têtes comparativement à la semaine précédente et à une hausse de 16,516 têtes par rapport à l’an dernier.