Météo US

- Pour les prochaines semaines, World Weather, anticipe des précipitations régulières pour plusieurs régions du Midwest. En fin de compte, l’humidité des sols pourrait demeurer élevée à bien des endroits. Reste à savoir si elle sera excessive par moment.

L’organisme mentionne aussi que les averses incessantes dans le centre et le sud des Plaines US, dans les environs du Kansas et de l’Oklahoma, inquiètent : les météorologues estiment que si la situation ne change pas, des maladies pourraient se développer surtout dans les secteurs de production de blé dur rouge d’hiver.

Pour sa part, le NOAA prévoit des précipitations qui pourraient s’échelonner jusqu’au milieu de la semaine prochaine dans le sud du Corn Belt et dans le sud des Plaines US. Il pense aussi que des pluies pourraient avoir lieu dans le haut Midwest. Le temps sec, quant à lui, pourrait se profiler dans le centre du Midwest et au nord des Plaines US.

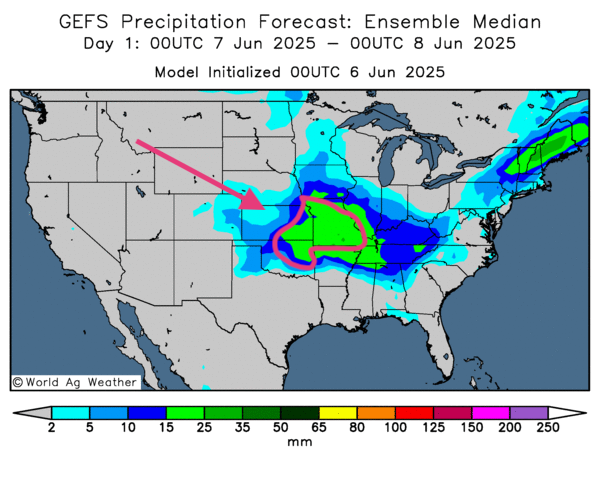

- Globalement, les prévisions météo pour les États-Unis sont à surveiller dans certains secteurs. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des pluies incessantes probables pour plusieurs régions du Midwest et des Plaines US. Elles pourraient même entraver les travaux aux champs. Dans certains cas, les sols pourraient être saturés par endroit, notamment au Missouri, au Kansas et en Oklahoma (voir la carte US ci-dessous). Le nord-ouest du Midwest et le centre des Plaines US pourraient être l’exception avec un ensoleillement persistant et même excessif pour les Dakotas.

Maïs

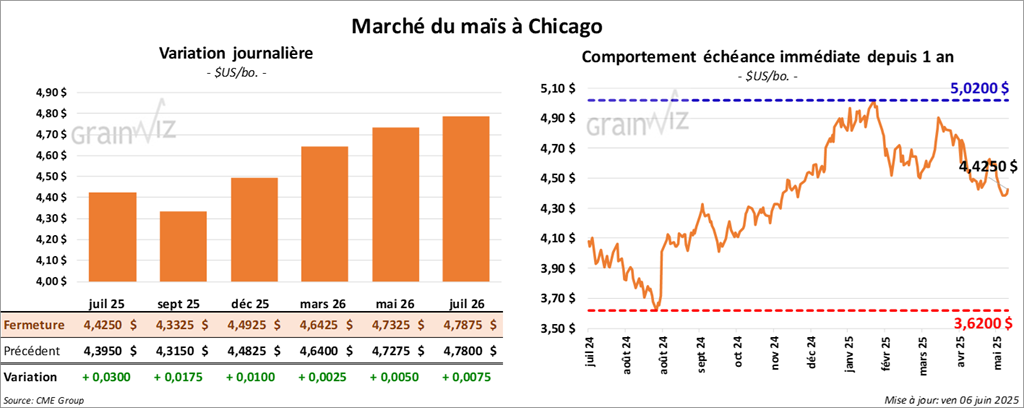

Le contrat de maïs US juil. 25 a clôturé à 4,4250 $ (+ 3 cents). Celui sept. 25 a fermé à 4,3325 $ (+ 1 ¾ cent). Celui déc. 25 a terminé à 4,4925 $ (+ 1 cent).

- Les Japonais et les Américains sont engagés dans des discussions intensives sur les droits de douane. Ils souhaitent en arriver à des ententes avant le sommet du G7 qui se tiendra au Canada, en Alberta, entre le 15 et le 17 juin prochain.

- World Weather mentionne que les averses dans les environs des rivières Tennessee et Ohio ont sans doute provoqué des problèmes, surtout des retards dans les différents semis.

- En France, FranceAgriMer (Céré’Obs) estime que lundi dernier, les conditions du maïs français étaient stables à 85 % dans les catégories bon/excellent. L’an passé, 80 % des plants étaient dans les mêmes catégories. L’organisme soutient aussi que les semis étaient pratiquement terminés à 99 %. L’an dernier, ils avaient été complétés à 89 %. La moyenne des 5 dernières années était de 97 %. Par ailleurs, FranceAgriMer indique que 97 % des plants avaient émergé, ce qui était une forte avance comparativement aux 79 % de l’an passé et une avance de 3 points sur la moyenne des 5 dernières années.

- Hier paraissait le rapport de l’US Drought Monitor. Dans le cas du maïs, l’USDA estime que mardi dernier, 21 % des plants étaient en zone de sécheresse, une baisse de 2 points comparativement à la semaine précédente et une hausse de 18 points sur l’an dernier.

- Les autorités argentines avancent que la récolte de maïs argentin est maintenant terminée à 43,8 %.

- Le gouvernement brésilien mentionne que les exportations de maïs brésilien ont été de 39,000 tonnes en avril dernier. L’an passé, le chiffre était de 413,000 tonnes.

- Ce matin, le Bureau of Labor Statistics US révélait que 139,000 emplois ont été créés en mai dernier aux États-Unis, soit une légère baisse mensuelle. Il mentionnait aussi que le taux de chômage US s’ est élevé à 4,2 % en mai, ce qui était dans les attentes des analystes.

- La journée dans le maïs US a été relativement stable. Des ajustements techniques ont eu lieu tout au long de la séance.

- Le facteur météo, toujours plus exécrable pour le Midwest et même plus au sud, laisse entrevoir une baisse potentielle des superficies allouées et même des rendements à plusieurs endroits. Cette possibilité a donné un support aux différents cours.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

Soya

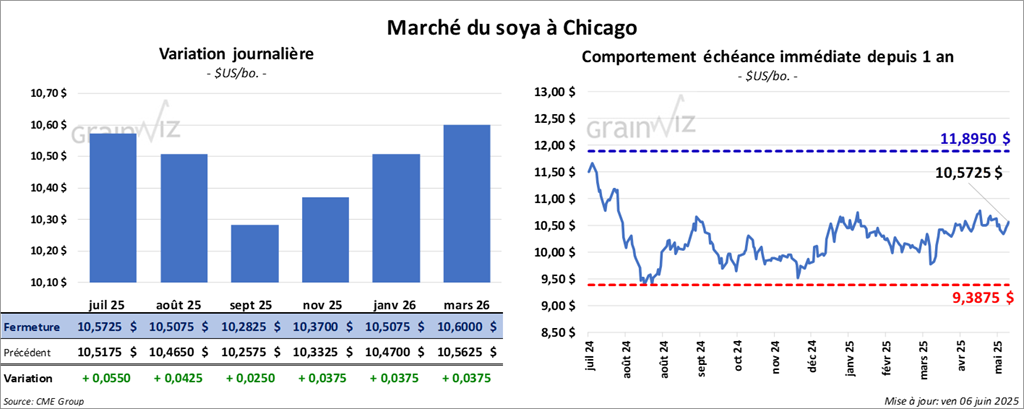

Le contrat de soya US juil. 25 a clôturé à 10,5725 $ (+ 5 ½ cents). Celui août 25 a fermé à 10,5075 $ (+ 4 ¼ cents). Celui sept. 25 a terminé à 10,2825 $ (+ 2 ½ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 295,70 $/tonne (- 1,40 $ /tonne). Celui août 25 a clôturé à 299,50 $/tonne (- 1,30 $/tonne). Celui sept. 25 a fermé à 302,60 $/tonne (- 90 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 47,50 $ (+ 85 points). Celui août 25 a fini à 47,71 $ (+ 82 points).

- D’après les autorités US, les dernières discussions, qui ont eu lieu hier, entre le président Donald Trump et son homologue chinois Xi Jinping ont été très positives. D’autres appels téléphoniques sont prévus pour les 2 hommes, mais aucune date formelle n’a encore été annoncée.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) soutient que la récolte de soya argentin est actuellement terminée à 88,7 %. De son côté, le Rosario Grain Exchange est d’avis que les rendements sont bons, et ce, malgré la lenteur des travaux aux champs.

- Au Brésil, le ministère de l’Agriculture croit que les Brésiliens ont exporté 14,1 millions de tonnes de soya au cours du mois dernier. S’il s’agit d’une baisse par rapport à avril, les exportations étaient quand même supérieures aux 13,4 millions de tonnes de l’an passé.

- Le rapport de l’US Drought Monitor indique qu’au 3 juin dernier, 16 % des cultures de soya US étaient en zone de sécheresse, ce qui était une réduction de 1 point sur la semaine passée et une hausse de 16 points sur l’an dernier.

- La session dans le soya US et ses dérivés a été relativement stable. Des manœuvres techniques ont eu lieu.

- Des suites des discussions positivent entre Xi et Trump, des spéculateurs ont misé sur le déblocage possible des relations commerciales US/Chine.

- La météo du Midwest et des Plaines US, qui semble devenir plus difficile, a donné un support aux différents cours.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

Blé

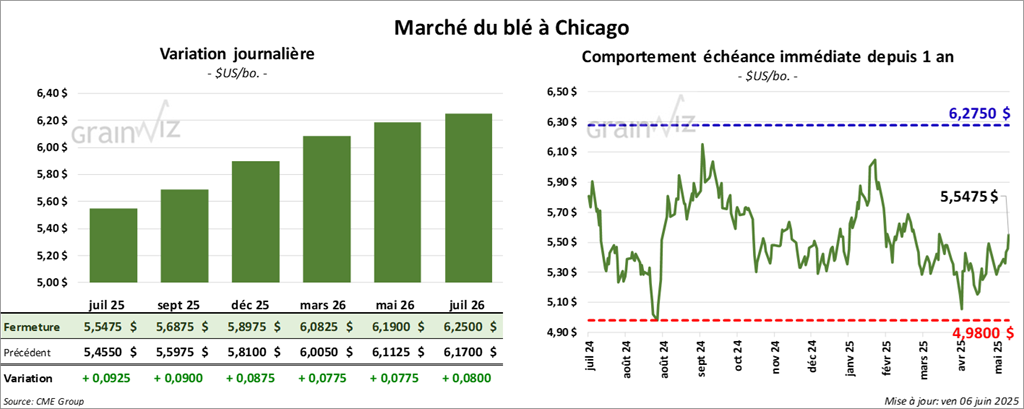

À Chicago, le contrat de blé juil. 25 a clôturé à 5,5475 $ (+ 9 ¼ cents). Celui sept. 25 a fermé à 5,6875 $ (+ 9 cents). Celui déc. 25 a terminé à 5,8975 $ (+ 8 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,4250 $ (+ 2 cents). Le contrat sept. 25 a clôturé à 5,5550 $ (+ 1 ½ cent). Celui déc. 25 a fermé à 5,7675 $ (+ 1 ¼ cent). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,3525 $ (+ 10 cents). Celui sept. 25 a fini à 6,4400 $ (+ 8 cents). Celui déc. 25 a clôturé à 6,6075 $ (+ 7 ¾ cents).

- Dans son rapport hebdomadaire, FranceAgriMer (Céré’Obs) indique que lundi dernier, les conditions du blé tendre étaient passées de 70 à 69 % dans les catégories bon/excellent. Il reste que l’an dernier, 62 % des cultures étaient dans les mêmes catégories. L’organisme mentionne aussi que 97 % des cultures étaient en épiaison. La moyenne des 5 dernières années est de 94 %.

- Le rapport de l’US Drought Monitor montre que mardi dernier, 19 % des plants de blé de printemps étaient en zone de sécheresse, ce qui était une baisse de 10 points sur la semaine passée et une hausse de 16 points sur l’an dernier.

Dans le cas du blé d’hiver US, 12 % des cultures étaient en zone de sécheresse, ce qui était une baisse de 4 points sur la semaine passée et une réduction de 9 points sur l’an dernier.

- Le BAGE soutient que les semis de blé argentin sont complétés à 23,6 %. Il ajoute que globalement, l’humidité des sols est correcte.

- Les autorités ukrainiennes s’attendent à une récolte de grain ukrainien à 51 millions de tonnes, soit une baisse de 10 % par rapport à leurs derniers estimés.

- Le FAO mentionne que l’indice des prix mondiaux des aliments a reculé de 0,8 % en mai dernier. Il note aussi que les stocks mondiaux de blé sont passés de 795 millions à 800 millions de tonnes.

- La météo plus difficile dans certaines régions des Plaines US a sans doute permis d’attirer des acheteurs qui misent sur une baisse potentielle de l’offre de blé US.

- Des analystes croient que l’exacerbation du conflit Ukraine/Russie après les récentes destructions de plusieurs bases aériennes russes a joué en faveur de la hausse des prix de blé US. La Russie reste parmi les plus grandes exportatrices mondiales de blé. L’Ukraine est aussi une joueuse importante sur le marché mondial du blé.

En fait, cette idée est pertinente, mais quelque peu dépassée. La météo plus difficile, c’est-à-dire le temps sec persistant dans le sud de la Russie et l’est de l’Ukraine, semble un facteur plus convaincant pour expliquer la hausse des prix du blé US.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

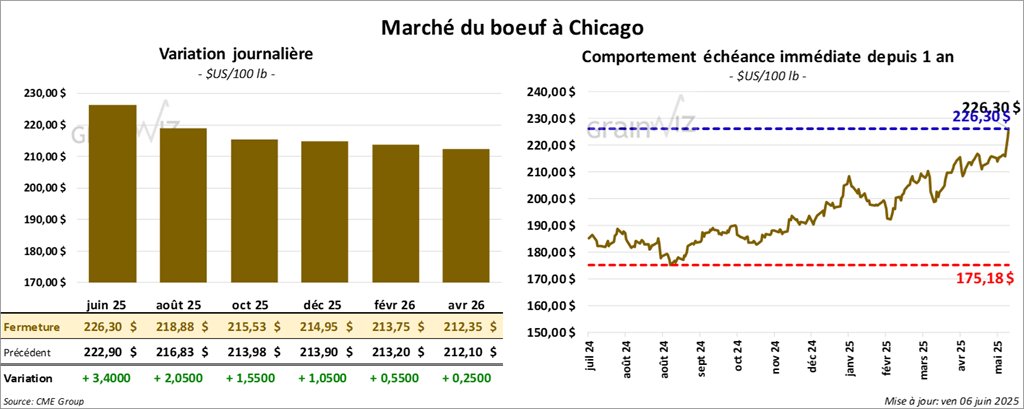

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 226,30 $ (+ 3,40 $). Celui août 25 a fermé à 218,88 $ (+ 2,05 $). La découpe oct. 25 a terminé à 215,53 $ (+ 1,55 $). Quant au veau US, le contrat août 25 a fini à 310,15 $ (+ 1,00 $). Celui sept. 25 a clôturé à 309,13 $ (+ 82 cents). Celui oct. 25 a fermé à 306,90 $ (+ 82 cents).

- Aujourd’hui, le CME Feeder Cattle Index a augmenté de 1,30 $ à 306,16 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 8,35 $. La découpe « Choice » a reculé de 1,77 $ à 365,08 $. Celle « Select » a gagné 12 cents à 356,73 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 103,000 têtes, soit à une baisse de 14,000 têtes comparativement à la semaine précédente et à une réduction de 15,743 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des inspections fédérales à 582,000 têtes, ce qui correspond à une augmentation de 105,000 têtes comparativement à la semaine précédente et à une baisse de 27,797 têtes par rapport à l’an passé.

Porc

Porc

Le contrat de porc US juin 25 a clôturé à 102,63 $ (+ 1,77 $). Celui juil. 25 a fermé à 107,10 $ (+ 2,30 $). Celui août 25 a terminé à 109,40 $ (+ 2 ,35 $).

- Aujourd’hui, le CME Lean Hog Index était en hausse de 82 cents à 97,57 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,30 $ à 100,55 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 2,24 $ à 75,97 $.

- La valeur moyenne des découpes a progressé de 3,39 $ à 111,51 $. Toutes les découpes ont été en hausse. La découpe de la longe a gagné 1,79 $ à 97,01 $. Celle de la fesse a pris 1,31 $ à 134,76 $. La découpe de l’épaule a augmenté de 1,10 $ à 83,76 $. Celle de la côte s’est accrue de 3,84 $ à 161,13 $. La découpe du jambon a progressé de 8,00 $ à 106,29 $. Enfin, celle du flanc a gagné 3,72 $ à 166,47 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 444,000 têtes, soit à une baisse de 25,000 têtes comparativement à la semaine précédente et à une réduction de 24,086 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des inspections fédérales à 2,363 millions de têtes, ce qui représente une hausse de 220,000 têtes comparativement à la semaine précédente et une baisse de 52,772 têtes par rapport à l’an passé.