Météo US

- World Weather note qu’il y a présentement un manque de pluie entre l’Iowa, le Nebraska et leurs environs. Ce sont des États à l’ouest des Grands Lacs.

- Pour la semaine prochaine, le NOAA prévoit des précipitations pour le sud des Grands Lacs, à la hauteur du sud de l’Illinois, de l’Indiana et de l’Ohio. Des averses pourraient également se profiler plus au sud encore, au Kentucky et au Tennessee. Ailleurs, le nord de l’Illinois, de l’Iowa et du Nebraska pourrait connaitre un temps toujours plus sec.

Enfin, pour le sud des Plaines US, dans les environs de l’Oklahoma et du Texas, le NOAA pense que des précipitations seraient possibles, mais ce sont des secteurs où les sols sont déjà saturés au point de permettre la prolification des maladies.

- Globalement, les prévisions météo pour les États-Unis sont à surveiller à certains endroits dans le centre et l’est du Midwest, ainsi que dans le sud des Plaines US. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle à court terme des probabilités de pluie qui pourraient s’étaler sur presque toutes les régions du Midwest et des Plaines US. Ces averses pourraient devenir un problème pour certains secteurs saturés du Missouri, du Kansas et de l’Oklahoma. L’est du Midwest n’est en reste : les pluies pourraient forcer des producteurs à recommencer leurs différents semis ou à abandonner des champs.

- Comme le montre cette carte US dessinée pour demain, des averses abondantes pourraient avoir lieu au Missouri, en Arkansas, au Kansas et en Oklahoma (voir la tache verte). Certaines régions, notamment en Oklahoma, ont déjà des sols saturés. La carte indique aussi que des secteurs du Midwest au sud des Grands Lacs pourraient recevoir des précipitations incessantes. C’est le cas notamment du sud de l’Illinois, du sud de l‘Indiana et de l’Ohio.

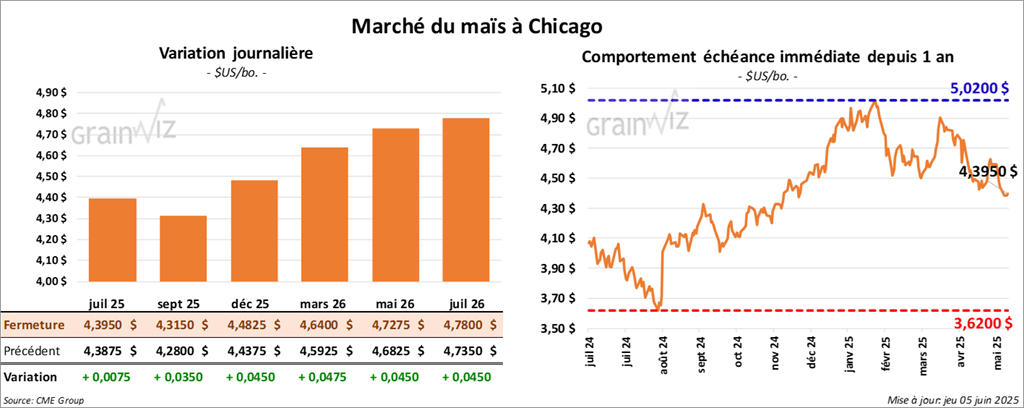

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,3950 $ (+ ¾ cent). Le contrat sept. 25 a fermé à 4,3150 $ (+ 3 ½ cents). Celui déc. 25 a terminé à 4,4825 $ (+ 4 ½ cents).

- Durant la semaine du 29 mai dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 942,300 tonnes, ce qui était une augmentation de 3 % comparativement à la semaine précédente et une baisse de 31 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus grands acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 160,100 tonnes. Les destinations inconnues et le Japon ont été les plus grands acheteurs.

Reuters rapportait hier que les analystes s’attendaient à des ventes à l’exportation de maïs US 2024/25 entre 775,000 et 1,4 million de tonnes. Ces derniers voyaient également ceux de 2025/26 entre 20,000 et 250,000 tonnes.

- En Argentine, le Buenos Aires Grain Exchange estime que la récolte de maïs est maintenant terminée à 50 %.

- Pour le Brésil, LSEG a augmenté son anticipation de la production de maïs safrinha de 1 % à 127,4 millions de tonnes. Plus de 70 % des cultures de maïs du Brésil sont dites de deuxième récolte, ou safrinha.

- La journée dans le maïs US a été stable. Le facteur météo, c’est-à-dire les pluies incessantes dans plusieurs régions du Midwest et des Plaines US, aurait forcé les spéculateurs à s’ajuster soit en achetant, soit en vendant. Il est toujours possible que la pluie oblige la baisse de la production de maïs US. Mais actuellement, il s’agit là que de spéculations.

- Le rapport sur les ventes à l’exportation a été neutre. Ni bon ni mauvais, il n’a pas vraiment donné de direction au cours.

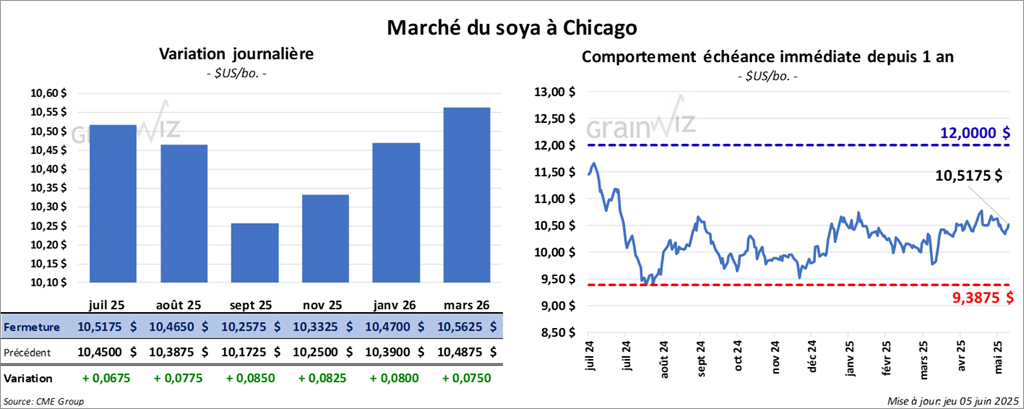

Soya

Le contrat de soya US juil. 25 a clôturé à 10,5175 $ (+ 6 ¾ cents). La découpe août 25 a fermé à 10,4650 $ (+ 7 ¾ cents). Celui sept. 25 a terminé à 10,2575 $ (+ 8 ½ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 297,10 $/tonne (0,0/tonne). Celui août 25 a clôturé à 300,80 $/tonne (+ 30 cents/tonne). Celui sept. 25 a fermé à 303,50 $/tonne (+ 60 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 46,65 $ (- 16 points). Celui août 25 a fini à 46,89 $ (- 11 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 194,300 tonnes, soit à une hausse de 33 % comparativement à la semaine précédente et à une baisse de 30 % par rapport à la moyenne des 4 dernières semaines. Le Bangladesh et la Norvège ont été les plus grands acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 3,500 tonnes. Le japon et le Canada ont été les acheteurs.

Les anticipations des analystes pour 2024/25 étaient entre 100,000 et 500,000 tonnes. Leurs projections pour 2025/26 étaient entre 0 et 100,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation ont été de 254,700 tonnes, une baisse de 40 % comparativement à la semaine précédente et une réduction de 14 % par rapport à la moyenne des 4 dernières semaines. La Colombie et les Philippines ont été les plus grandes acheteuses.

Pour 2025/26, les ventes nettes à l’exportation ont été de 10,200 tonnes. Les destinations inconnues, le Japon et le Canada ont été les acheteurs.

Les prévisions des analystes étaient entre 200,000 et 700,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 10,300 tonnes, ce qui était une baisse de 47 % comparativement à la semaine précédente et une réduction de 33 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues, le Mexique et le Canada ont été les acheteurs.

Pour 2025/26, les ventes nettes à l’exportation d’huile de soya US ont été de 1,500 tonnes. Le Canada a été l’acheteur.

Les attentes des analystes étaient entre 5,000 et 35,000 tonnes.

- LSEG a laissé inchangée son anticipation de la production de soya US à 117 millions de tonnes.

- Au Brésil, l’Anec pense que les Brésiliens vont exporter 1,29 million de tonnes de soya au cours du mois de juin, ce qui serait une réduction comparativement aux 1,3 million de tonnes prévues précédemment. L’an passé, à la même période, les Brésiliens avaient exporté 2,05 millions de tonnes de soya.

- Il y a eu des rumeurs qui ont été confirmées indiquant que le président US Donald Trump devait s’entretenir au téléphone avec son homologue chinois Xi Jinping. Une conversation a effectivement eu lieu et d’autres sont prévues. Elles devraient porter sur le commerce. Les tarifs douaniers et les exportations de terres rares, des minerais nécessaires au secteur de l’électronique, pourraient être abordés plus en détail prochainement. La Chine a la mainmise sur 70 % de la production mondiale des terres rares, ce qui lui donne un puissant atout. Mais les spéculateurs et les analystes espèrent toujours une amélioration commerciale entre les États-Unis et la Chine.

- Des manœuvres techniques ont eu lieu aujourd’hui dans le soya US et ses dérivés. Elles étaient surtout basées sur le facteur météo qui se dégrade à plusieurs endroits dans le Midwest et les Plaines US (pluies excessives).

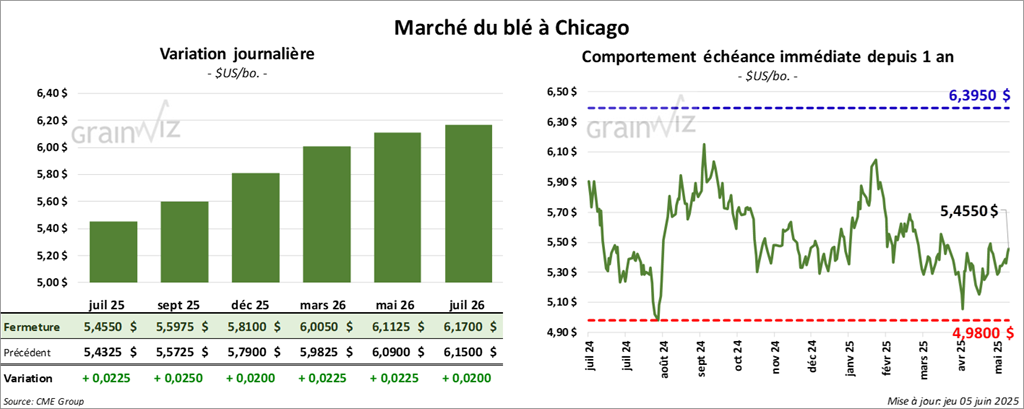

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,4550 $ (+ 2 ¼ cents). Celui sept. 25 a fermé à 5,5975 $ (+ 2 ½ cents). Celui déc. 25 a terminé à 5,8100 $ (+ 2 cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,4050 $ (+ 3 ¾ cents). Celui sept. 25 a clôturé à 5,5975 $ (+ 2 ½ cents). Celui déc. 25 a fermé à 5,8100 $ (+ 2 cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,2525 $ (+ 1 ¾ cent). Celui sept. 25 a fini à 6,3600 $ (- ½ cent). Celui déc. 25 a clôturé à 6,5300 $ (- ¼ cent).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de -49,100 tonnes. La Corée du Sud et l’Équateur ont été les plus grands acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 444,900 tonnes. Les destinations inconnues et le Nigeria ont été les plus grands acheteurs.

Les anticipations des analystes étaient entre -200,000 et 100,000 pour 2024/25 et entre 300,000 et 800,000 tonnes pour 2025/26.

- Les autorités canadiennes pourraient appliquer des politiques correctives pour faire face à la hausse des tarifs douaniers de 50 % sur les importations US de l’acier et l’aluminium. Le premier ministre Mark Carney mentionnait récemment qu’il y a actuellement des négociations intenses sur le sujet. Mais des contremesures pourraient être mises de l’avant en cas d’échec. Le Canada est le plus grand exportateur d’acier et d’aluminium vers les États-Unis.

- En Chine, un média étatique rapporte que des tempêtes, des pluies abondantes et des inondations pourraient se profiler dans le Nord entre juin et août prochain. Cette possibilité est une menace directe pour les régions clés associées à la production de blé qui s’y trouve.

- LSEG a abaissé son anticipation de la production de blé chinois de 1 % à 141,7 millions de tonnes. Hier, les météorologues du gouvernement chinois disaient avoir réduit leurs prévisions de la production de blé chinois de 135 millions à 133 millions de tonnes. Le dernier record, fiché à 140 millions de tonnes, date de l’an passé.

- World Weather anticipe des chances de précipitations dans le nord des Plaines US et l’Ouest canadien, mais uniquement vers la mi-juin. Ce sont des secteurs affligés par une sécheresse.

- Cette semaine, les autorités indiennes et US devraient se rencontrer pour discuter des droits de douane sur différents produits, dont ceux de l’agriculture.

- Jusqu’au début de la semaine prochaine, des météorologues prévoient des températures élevées pour le sud de la Russie et l’est de l’Ukraine, des régions déjà largement asséchées. Toutefois, ils soutiennent que le temps pourrait devenir plus froid par la suite.

- Les sessions dans le blé US ont été stables. Des ajustements techniques ont eu lieu.

- La météo plus difficile dans les Plaines US et en Chine a quand même fourni un support aux différents cours.

- Le rapport sur les ventes à l’exportation a été mauvais pour le blé US : il a exercé une résistance à la hausse des cours.

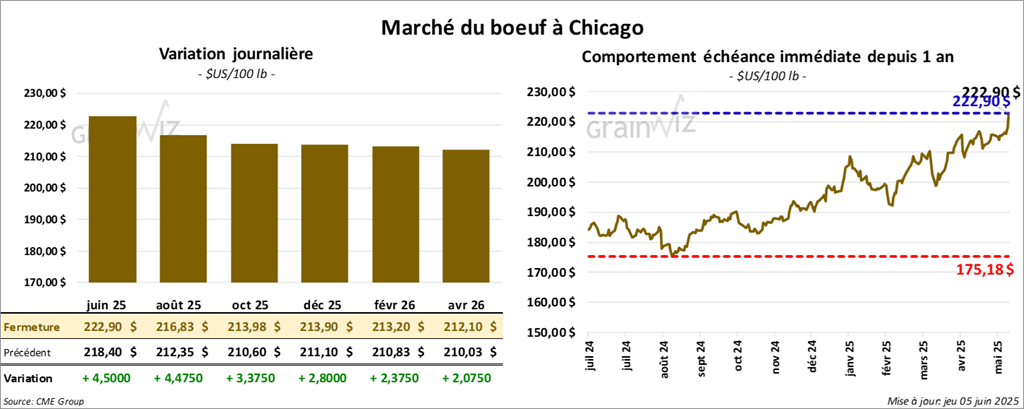

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 222,90 $ (+ 4.50 cents). Celui août 25 a fermé à 216,82 $ (+ 4,47 $). Celui oct. 25 a terminé à 213,97 $ (+ 3,38 $). Quant au veau US, le contrat août 25 a fini à 309,15 $ (+ 5,28 $). Celui sept. 25 a clôturé à 306,07 $ (+ 5,15 $). Celui oct. 25 a fermé à 306,07 $ (+ 4,80 $).

- Aujourd’hui, le CME Feeder Cattle Index a augmenté de 1,34 $ à 304,86 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 10,24 $. La découpe « Choice » a gagné 1,69 $ à 366,85 $. Celle « Select » a régressé de 11 cents à 356,61 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 9,000 tonnes, une baisse de 39 % comparativement à la semaine précédente et une réduction de 27 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les plus grands acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit le même résultat comparativement à la semaine précédente et à une baisse de 261 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 477,000 têtes, ce qui correspond à une hausse de 122,000 têtes comparativement à la semaine précédente et à une baisse de 7,727 têtes par rapport à l’an passé.

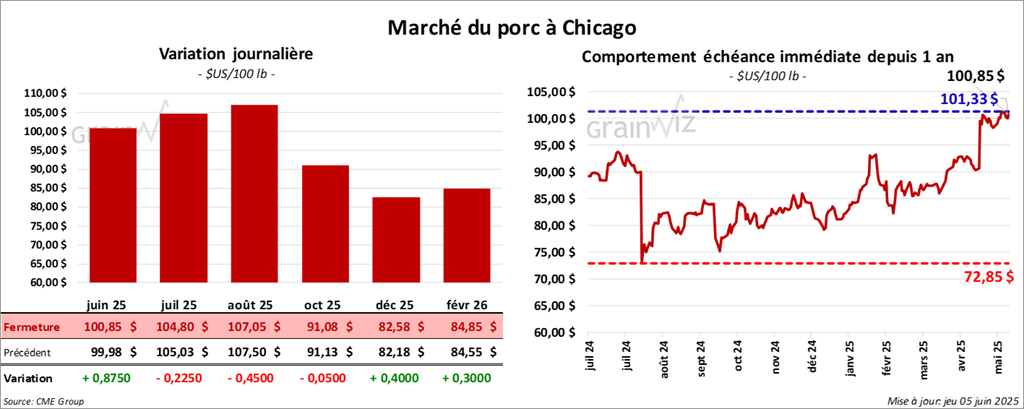

Porc

Le contrat de porc US juin 25 a clôturé à 100,85 $ (+ 88 cents). Celui juil. 25 a fermé à 104,80 $ (- 23 cents). Celui août 25 a terminé à 107,05 $ (- 45 cents).

- Aujourd’hui, le CME Lean Hog Index a augmenté de 41 cents à 96,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,20 $ à 101,85 $. Quant au vivant, il a fait l’inverse en prenant 78 cents à 73,73 $.

- La valeur moyenne des découpes s’est accrue de 1,50 $ à 108,12 $. La découpe de la longe a progressé de 1,94 $ à 95,22 $. Celle de la fesse a pris 2,49 $ à 133,45 $. La découpe de l’épaule a gagné 1,30 $ à 82,66 $. Celle de la côte a régressé de 63 cents à 157,19 $. La découpe du jambon a perdu 18 cents à 98,29 $. Enfin, celle du flanc a augmenté de 5,19 $ à 162,75 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 36,400 tonnes, soit à une augmentation de 19 % comparativement à la semaine précédente et à une hausse de 25 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus grands acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et à une augmentation de 10,019 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,903 million de têtes, ce qui représente une hausse de 469,000 têtes comparativement à la semaine précédente et à une réduction de 4,000 têtes par rapport à l’an passé.