Météo US

- À plus ou moins long terme, le NOAA prévoit des températures au-delà de la normale pour le nord du Midwest. Elles pourraient être accompagnées d’averses dans la normale saisonnière pour la plupart des régions du secteur. Mais l’organisme précise qu’à certains moments, les différentes cultures auront besoin de soleil et de températures plus élevées.

Ailleurs, c’est-à-dire dans le sud, le centre et l’est du Midwest, les précipitations et les températures pourraient être inférieures à la normale. Dans le cas du centre et du sud des Plaines US, le NOAA anticipe des précipitations notamment dans les secteurs de production de blé tendre rouge d’hiver.

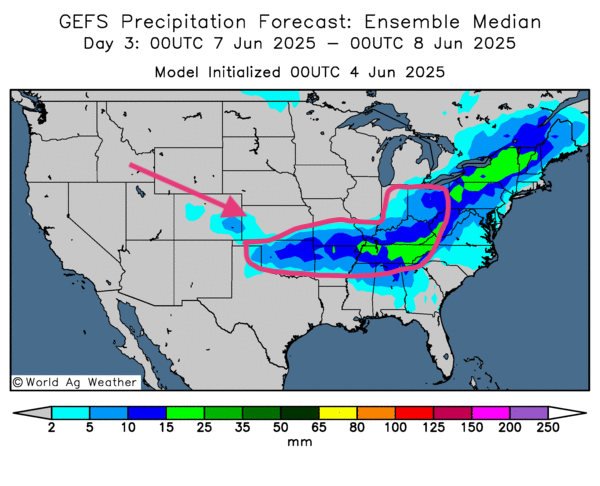

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités d’alternance de pluie et d’ensoleillement pour certaines régions du Midwest et des Plaines US. Le Dakota du Nord restera toutefois l’exception avec des épisodes d’ensoleillement qui pourraient aggraver les effets du temps sec persistant. Cette sécheresse pourrait même perdurer plus au nord, dans l’Ouest canadien.

Le sud des Grands Lacs pourrait, quant à lui, être touché par des pluies incessantes qui pourraient descendre plus bas encore, vers le Kentucky et le Tennessee. Ces précipitations iraient jusqu’à s’étaler dans le sud-ouest du Midwest, à la hauteur du Kansas, ou plus au sud, en Oklahoma.

- Comme le montre cette carte US dessinée pour le 3e jour, des averses pourraient avoir lieu à partir du sud des Grands Lacs pour s’étirer jusqu’au sud, vers le Kentucky et le Tennessee. Des précipitations pourraient également affecter des régions plus à l’ouest comme le Missouri, l’Arkansas et l’Oklahoma.

Météo Amérique du Sud

- Il y a peu de changements à court terme dans les prévisions météo pour le Brésil et l’Argentine. L’analyse des cartes de ces 2 pays (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout un temps sec probable pour toutes les régions, sauf pour le sud-est du Brésil qui pourrait recevoir des pluies parfois abondantes dans les environs du Paraná, du Santa Catarina et du Rio Grande do Sul.

Maïs

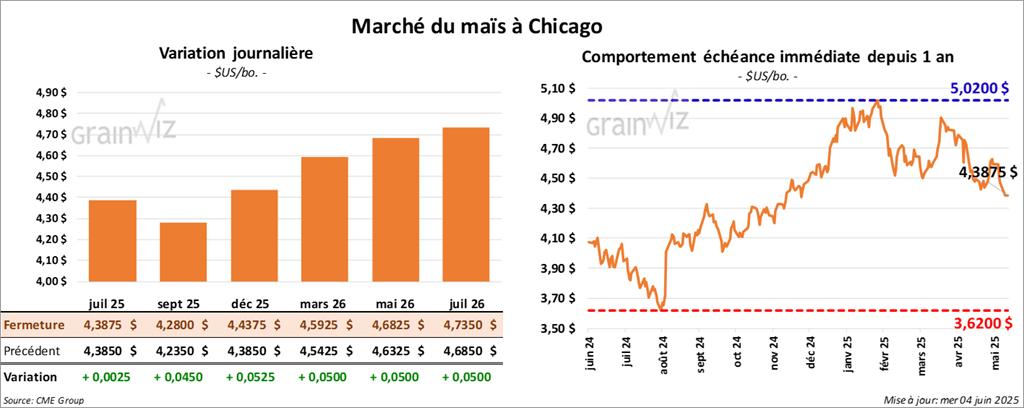

Le contrat de maïs US juil. 25 a clôturé à 4,3875 $ (+ ¼ cent). Celui sept. 25 a fermé à 4,2800 $ (+ 4 ½ cents). Celui déc. 25 a terminé à 4,4375 $ (+ 5 ¼ cents).

- Sur les réseaux sociaux, le président Donald Trump a commenté ses négociations avec son homologue chinois Xi Jinping en affirmant qu’il était « très dur et extrêmement difficile de conclure des ententes avec lui ». Il exprimait ainsi sa frustration. Le vice-premier ministre chinois, He Lifeng, retarderait les applications des mesures conclues à Genève, en Suisse. Il devait entre autres débloquer les licences d’exportation des minerais comme les terres rares.

- Par ailleurs, les Américains ont mis en branle leur hausse des tarifs sur les importations d’aluminium et d’acier de 25 à 50 %. Elle s’applique à tous les pays sauf au Royaume-Uni. Dans les faits, l’UE, le Japon, la Corée du Sud et l’Inde ont déjà manifesté leur mécontentement. Cette mesure vise à augmenter la production des minerais en territoire US.

- Durant la semaine du 30 mai dernier, la production moyenne d’éthanol US a été de 1,105 million de barils par jour, ce qui était une hausse de 4,6 % comparativement à la semaine précédente et une augmentation de 3,1 % par rapport à l’an passé. Les analystes s’attendaient à une moyenne moins élevée à 1,061 million de barils.

Quant aux stocks d’éthanol US, ils ont été établis à 24,440 millions de barils, une hausse de 0,7 % comparativement à la semaine précédente et une augmentation de 6,0 % par rapport à l’an dernier. Les projections des analystes étaient de 24,247 millions de barils.

- En Ukraine, l’UAC, le syndicat des producteurs, pense que par rapport à avril dernier, les exportations de maïs du mois de juin pourraient baisser de 2 millions à 1 million de tonnes. Les prix ne seraient pas compétitifs. Et il y a aussi le risque de sécheresse comme l’indique LSEG.

- Comme le rapporte Reuters, les analystes anticipent des ventes à l’exportation de maïs US 2024/25 entre 775,000 et 1,4 million de tonnes. Ils voient également celles de 2025/26 entre 20,000 et 250,000 tonnes.

- La journée dans le maïs US a été stable.

- Le facteur météo, de la pluie surtout dans le sud du Midwest et le sud des Plaines US, a encouragé les acheteurs qui ont misé sur des retards possibles dans les travaux aux champs.

- Le rapport sur l’éthanol US était neutre : il n’a pas vraiment donné de direction au marché.

Soya

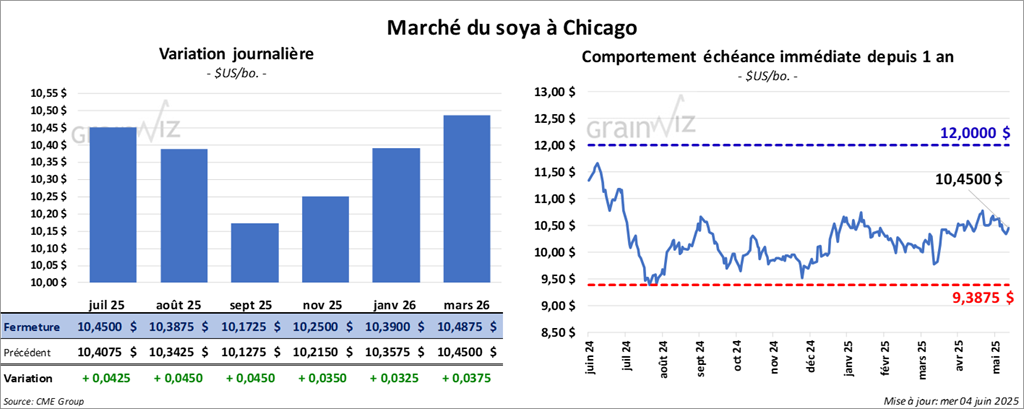

Le contrat de soya US juil. 25 a clôturé à 10,4500 $ (+ 4 ¼ cents). Celui août 25 a fermé à 10,3875 $ (+ 4 ½ cents). Celui sept. 25 a terminé à 10,1725 $ (+ 4 ½ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 297,10 $/tonne (+ 2,60 $/tonne). Celui août 25 a clôturé à 300,50 $/tonne (+2,50 $/tonne). Celui sept. 25 a fermé à 302,90 $/tonne (+ 2,20 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 46,81 $ (0,0). Celui août 25 a fini à 47,00 $ (+ 4 points).

- Concernant le rapport sur les ventes à l’exportation, les analystes prévoient celles de soya US 2024/25 entre 100,000 et 500,000 tonnes. Dans le cas de 2025/26, leurs attentes sont entre 0 et 100,000 tonnes. Du côté du tourteau de soya US, les analystes voient les possibilités entre 200,000 et 700,000 tonnes. Pour l’huile de soya US, les projections sont entre 5,000 et 35,000 tonnes.

- La journée dans le soya US et ses dérivés a été celle des ajustements techniques.

- Le facteur météo (la pluie) pour le Midwest et certaines régions des Plaines US a encouragé les acheteurs. Ils estiment possibles des retards dans les semis auxquels s’ajoute une baisse de la qualité du grain.

- Les tensions US/Chine créent toujours une incertitude qui limite les acheteurs de soya US. Elle force une résistance à la hausse des cours.

Blé

Blé

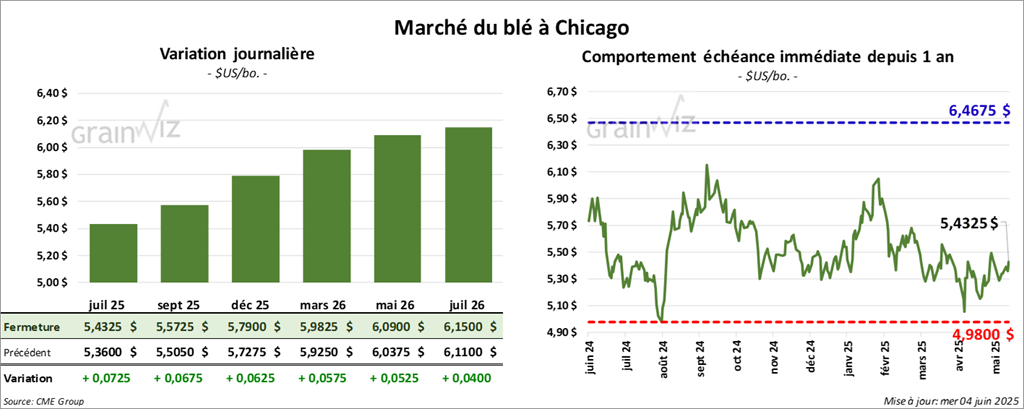

À Chicago, le contrat de blé US juil. 25 a clôturé à 5,4325 (+ 7 ¼ cents). Celui sept. 25 a fermé à 5,5725 $ (+ 6 ¾ cents). Celui déc. 25 a terminé à 5,7900 $ (+ 6 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,3675 $ (- 3 cents). Celui sept. 25 a clôturé à 5,5050 $ (- 3 cents). Celui déc. 25 a fermé à 5,7225 $ (- ¾ cent). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,2350 $ (+ 5 ½ cents). Celui sept. 25 a fini à 6,3658 $ (+ 5 ¼ cents). Celui déc. 25 a clôturé à 6,5325 $ (+ 4 ¼ cents).

- En Chine, la production de blé 2025 pourrait reculer de 5 %. La baisse de la production à son niveau le plus bas en 7 ans serait en cause. La sécheresse dans les plaines du Nord serait également à considérer. Ainsi, les chiffres passeraient de 135 millions à 133 millions de tonnes. L’an passé, les Chinois avaient produit un record de 140 millions de tonnes de blé. Ils pourraient se tourner vers l’Australie pour s’approvisionner en blé.

- Dans le secteur de Krasnodar, situé dans l’extrême sud-ouest de la Russie, le gouverneur devait rencontrer les autres responsables pour discuter de la possibilité de déclarer l’état d’urgence pour cause de sécheresse. Le temps serait excessivement sec, surtout dans le nord de la région. C’est du moins ce que rapporte SovEcon.

- LSEG estime la production de blé ukrainien à 20,1 millions de tonnes, mais elle est d’avis que la sécheresse menaçante pourrait faire reculer les chiffres.

- En Égypte, le GASC pourrait considérer des achats de blé ailleurs qu’en Ukraine et en Russie. Le conflit armé qui s’intensifie dans le secteur de la mer Noire (destructions massives de bases aériennes russes) obligerait les Égyptiens à se réorienter. L’Égypte est toujours la plus grande importatrice de blé au monde.

- Pour demain, les analystes projettent des ventes à l’exportation de blé 2024/25 entre -200,000 et 100,000 tonnes. Ils voient celles de 2025/26 entre 300,000 et 800,000 tonnes.

- Des ajustements techniques ont eu lieu dans le blé US.

- Les problèmes de sécheresse dans le nord de la Chine, l’ouest de la Russie et certaines régions de l’Ukraine ont donné un support à la hausse des cours.

- La guerre Ukraine/Russie qui dégénère a donné un support à la hausse des cours du blé.

Bœuf

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 218,40 $ (+ 2,42 $). Celui juin août 25 a fermé à 212,35 $ (+ 2,60 $). Celui oct. 25 a terminé à 210,60 $ (+ 2,68 $). Quant au veau US, le contrat août 25 a fini à 303,88 $ (+ 2,65 $). Celui sept. 25 a clôturé à 303,15 $ (+ 2,73 $). Celui oct. 25 a fermé à 301,28 $ (+ 2,63 $).

- Le 28 mai dernier, le CME Feeder Cattle Index était stable à 297,75 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 463 têtes (toutes des génisses) des 926 têtes listées à son encan en ligne US. Le prix moyen des ventes était de 224,30 $. Les lots vendus concernaient le secteur TX/OK/NM. Les prix de réserve étaient entre 224,00 et 225,00 $. Les offres les plus élevées variaient entre 0,00 et 226,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 8,44 $. La découpe « Choice » a régressé de 28 cents à 365,16 $. Celle « Select » s’est accrue de 20 cents à 356,72 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une baisse de 2,377 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 357,000 têtes, ce qui correspond à une augmentation de 122,000 têtes comparativement à la semaine précédente et à une baisse de 7,466 têtes par rapport à l’an passé.

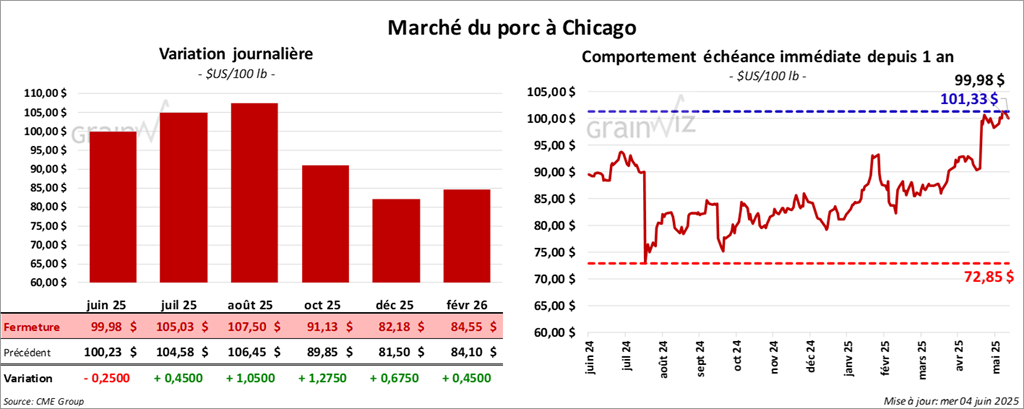

Porc

Porc

Le contrat de porc US juin 25 a clôturé à 99,98 $ (- 25 cents). Celui juil. 25 a fermé à 105,00 $ (+ 45 cents). Celui août 25 a terminé à 107,50 $ (+ 1,05 $).

- Le 2 juin dernier, le CME Lean Hog Index était en hausse de 44 cents à 96,34 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 4,21 $ à 103,05 $. Quant à celui pour le vivant, il s’affichait à 72,95 $.

- La valeur moyenne des découpes a augmenté de 51 cents à 106,62 $. La découpe de la longe a reculé de 50 cents à 93,28 $. Celle de la fesse a régressé de 49 cents à 130,96 $. La découpe de l’épaule a augmenté de 55 cents à 81,36 $. Celle de la côte a baissé de 82 cents à 157,82 $. La découpe du jambon s’est accrue de 64 cents à 98,47 $. Enfin celle du flanc a gagné 2,65 $ à 157,56 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 3,680 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,423 million de têtes, ce qui représente une hausse de 464,000 têtes comparativement à la semaine précédente et une baisse de 14,019 têtes par rapport à l’an passé.