Météo US

- Pour la semaine prochaine, le NOAA anticipe qu’à l’exception des Dakotas, qui sont situés au nord-ouest du Midwest ou dans le nord des Plaines US, toutes les régions des Plaines US et du Midwest pourraient recevoir des précipitations plus ou moins abondantes par moment. Côté températures, l’organisme pense qu'au cours des 2 prochaines semaines, elles pourraient être inférieures à la normale dans plusieurs régions du Midwest et des Plaines US.

- Pour la semaine actuelle, par contre, le NOAA prévoit des précipitations plus ou moins abondantes qui pourraient s’étirer de l’Oklahoma, dans le sud des Plaines US, jusque dans l’est du Midwest, en Ohio.

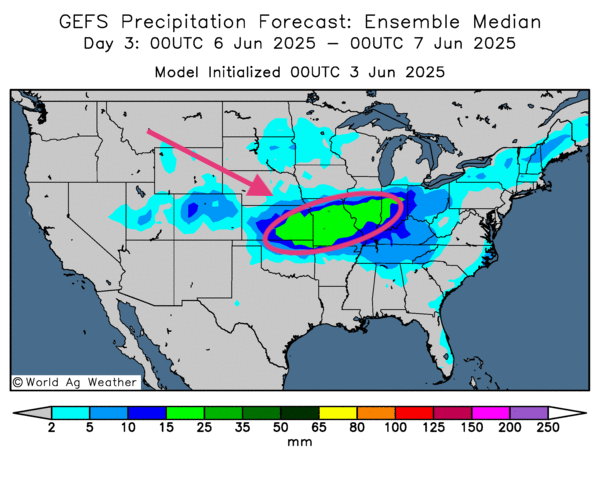

- Essentiellement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies pour tous les secteurs du Midwest et des Plaines US. Mais certaines régions à l’ouest des Grands Lacs, comme l’Iowa ou le Dakota du Nord, pourraient avoir moins de précipitations. Il reste qu’ailleurs, les probabilités de pluies pourraient suffire à ralentir les travaux aux champs.

- Comme le montre cette carte US dessinée pour le 3e jour, des averses abondantes pourraient se profiler au Kansas, au Missouri, en Illinois et en Indiana (voir la tache verte). Dans certains cas, c'est-à-dire au Missouri et au Kansas, les sols pourraient être saturés.

Météo Amérique du Sud

- Globalement, les prévisions météo pour le Brésil et l’Argentine sont correctes à court terme. L’analyse des cartes du Brésil et de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout un temps sec possible pour toutes les régions de production. L’exception : l’est du Brésil, et plus encore le Sud-Est brésilien à la hauteur du Rio Grande do Sul et du Paraná, qui reste la zone où les averses parfois abondantes pourraient sévir. La récolte de maïs safrinha débute au Brésil ; celle du maïs et du soya est en cours en Argentine. Le temps sec prévu devrait faciliter les activités aux champs.

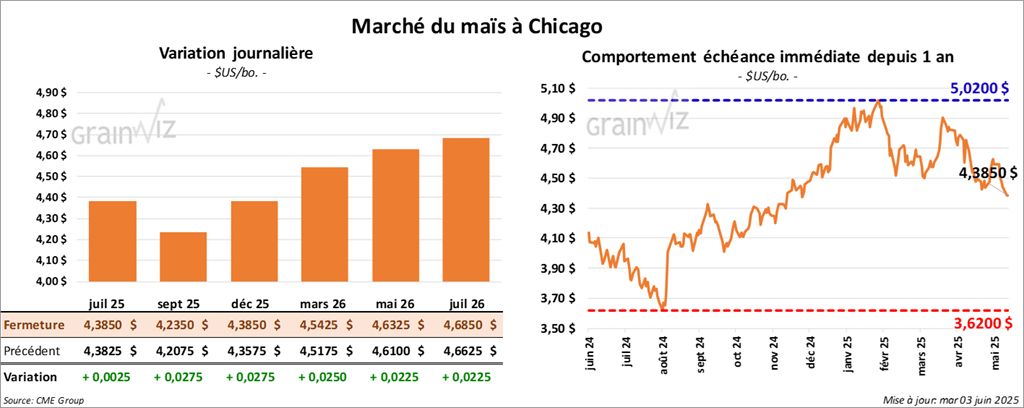

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,3850 $ (+ ¼ cent). Celui sept. 25 a fermé à 4,2350 $ (+ 2 ¾ cents). Celui déc. 25 a terminé à 4,3850 $ (+ 2 ¾ cents).

- La porte-parole de la Maison-Blanche mentionnait récemment que le président Donald Trump va probablement s’entretenir cette semaine avec son homologue chinois Xi Jinping afin de débloquer l’impasse commerciale entre les 2 pays. Mais Bloomberg rapporte qu’un haut représentant US a déclaré que la patience a des limites. Les Chinois et les Américains s’accusent mutuellement de violer la trêve des 90 jours entendue entre les 2 pays. De leur côté, les Chinois disent que la Chine pourrait adopter une ligne plus dure en conformité avec les plans du président Xi.

Les terres rares, des minéraux essentiels notamment dans la fabrication de matériels électroniques, seraient au cœur du litige. Les Chinois avaient promis de recommencer à exporter ce type de minerais vers les États-Unis, mais les licences à l’exportation de ce produit auraient chuté, ce qui attise le désarroi des Américains. Les Chinois sont responsables d’environ 70 % de la production mondiale des terres rares.

- Michael Cordonnier, de Soybean & Corn Advisor, mentionne que les dernières températures froides ont probablement endommagé des cultures de maïs safrinha dans le Mato Grosso do Sul, le Paraná et le Sao Paulo, des États situés dans l’est du Brésil. Mais il ajoute que les dommages n’ont pas encore été évalués. Il est donc possible que la hausse de la production de maïs brésilien soit plus limitée.

- StoneX voit la production de maïs brésilien à 134 millions de tonnes, une hausse de 1,2 % par rapport au mois dernier.

- En Europe, la Commission européenne estime que depuis le début de 2024/25 jusqu’à hier, l’UE a importé 18,2 millions de tonnes de maïs, une hausse de 7 % comparativement à l’an dernier.

- Des ajustements purement techniques ont eu lieu aujourd’hui dans le maïs US.

- Le rapport d’hier sur la progression des cultures US montrait que les conditions du maïs US sont en amélioration. Il indiquait également que le rythme des semis était rapide. La situation actuelle fait penser que pour le moment, l’offre US pourrait être bonne, assez pour faire chuter les prix. Elle a donc exercé une résistance à la hausse des cours.

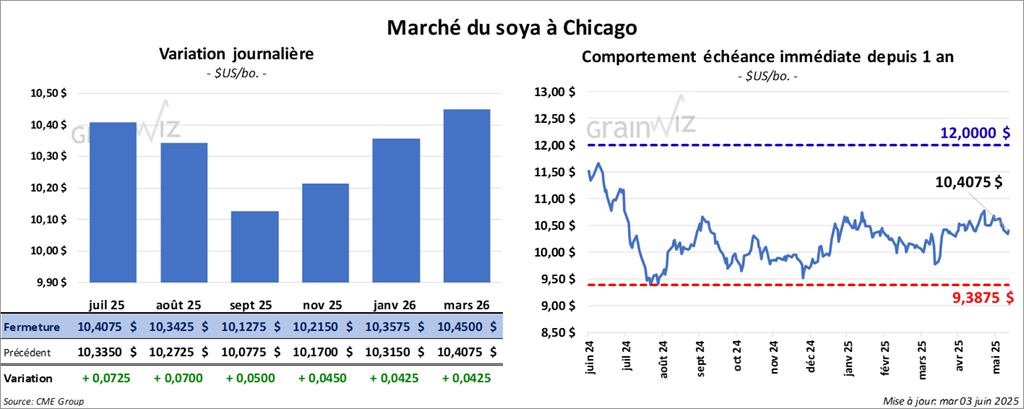

Soya

Soya

Le contrat de soya juil. 25 a clôturé à 10,4075 $ (+ 7 ¼ cents). Celui août 25 a fermé à 10,3425 $ (+ 7 cents). Celui sept. 25 a terminé à 10,1275 $ (+ 5 cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 294,50 $/tonne (+ 60 cents/tonne). Celui août 25 a clôturé à 298,00 $/tonne (+ 30 cents/tonne). Celui sept. 25 a fermé à 300,70 $/tonne (+ 10 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 46,81 $ (+ 53 points). Le contrat août 25 a fini à 46,96 $ (+ 51 points).

- StoneX a augmenté son estimation de la production de soya brésilien à 168,25 millions de tonnes. Mais le chiffre reste inférieur aux évaluations d’AgRural ou de l’USDA.

- L’OCDE a abaissé ses projections de la croissance économique US 2025 de 2,2 % à 1,6 %.

- La Commission européenne soutient que depuis le début de 2024/25 jusqu’au 1er juin dernier, l’UE a importé 12,9 millions de tonnes de soya US, ce qui serait une hausse de 7 % comparativement à l’an passé.

- Des manœuvres techniques ont eu lieu dans le soya US et ses dérivés.

- Comme les semis de soya US ont débuté après ceux du maïs US, les spéculateurs ont misé sur l’idée que les averses incessantes des prochains jours pourraient éventuellement occasionner des retards dans les semis. Cette possibilité a attiré les acheteurs de contrats de soya US et de ses dérivés même si dernièrement, le rythme des travaux aux champs était assez rapide.

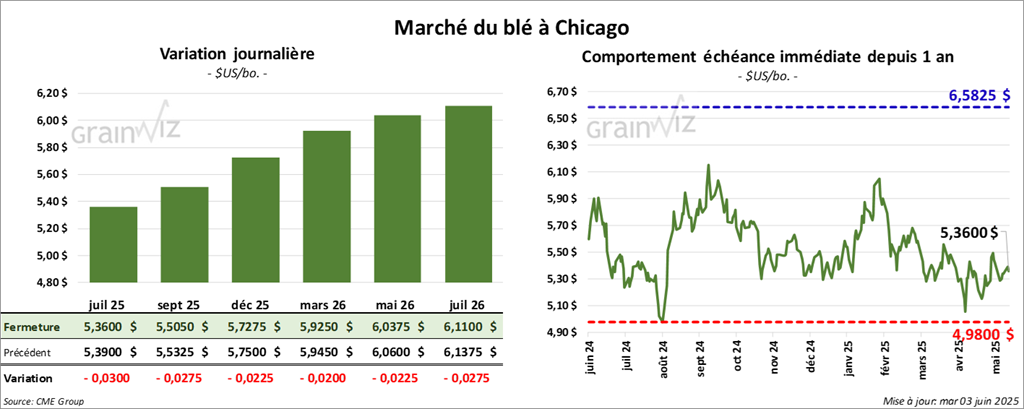

Blé

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,3600 $ (- 3 cents). Celui sept. 25 a fermé à 5,5050 $ (- 2 ¾ cents). Celui déc. 25 a terminé à 5,7275 $ (- 2 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,3975 $ (+ 6 ½ cents). Celui sept. 25 a clôturé à 5,5350 $ (+ 6 ½ cents). Celui déc. 25 a fermer à 5,7500 $ (+ 6 ¼ cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,1800 $ (- 9 ¼ cents). Celui sept. 25 a fini à 6,3125 $ (- 9 cents). Celui déc. 25 a clôturé à 6,4900 $ (- 8 cents).

- Le ministre ukrainien de l’Agriculture pense que la production de grain ukrainien pourrait avoir reculé de 10 %. Les problèmes de temps chaud et sec qui ont eu lieu cet hiver seraient en cause. Les effets de la guerre seraient également à prendre en considération. La situation est telle que des semis auraient été retardés. En fin de compte, il anticipe une production de blé ukrainien entre 20 et 22 millions de tonnes.

- En Australie, ABARES prévoit une baisse de la production de blé australien de 10 %. La baisse des semis, largement attribuable aux prix des intrants et à la sécheresse, serait en cause.

- Actuellement, les conditions seraient particulièrement sèches dans la région de la Volga, située dans l’ouest de la Russie. Des averses seront nécessaires pour éviter du stress hydrique au cours des prochains jours, voire même lors des semaines à venir.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 1er juin dernier, l’UE a exporté 19,1 millions de tonnes de blé tendre, ce qui serait une baisse annuelle de 34 %.

- Les données du rapport sur la progression des cultures US ont surpris les spéculateurs qui ne s’attendaient pas à des améliorations dans les qualités du blé d’hiver et de printemps. La nouvelle d’hier a donc poussé des ajustements aux prix des contrats. C’est ce qui ressort le plus des sessions d’aujourd’hui.

- Les activités aux champs, qui se font à un rythme plus rapide que l’an dernier, ont également fourni une résistance à la hausse des cours.

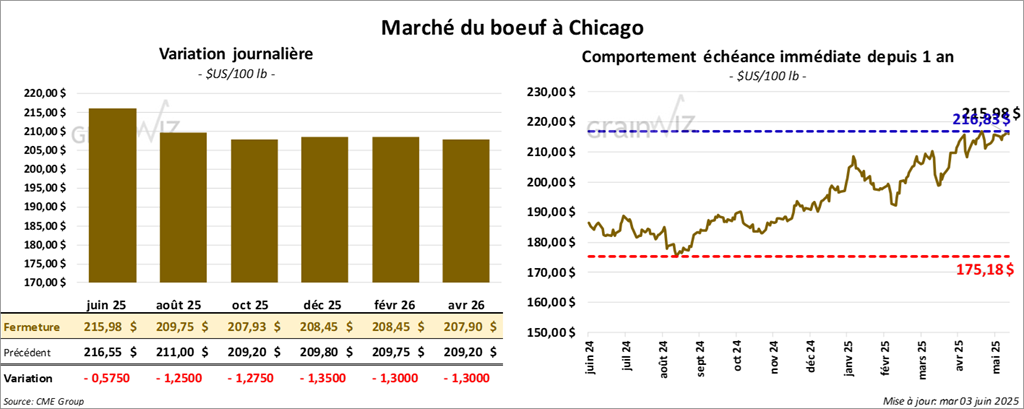

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 215,97 $ (- 57 cents). Le contrat août 25 a fermé à 209,75 $ (- 1,25 $). Celui oct. 25 a terminé à 207,93 $ (- 1,27 $). Quant au veau US, le contrat août 25 a fini à 301,23 $ (- 53 cents). Celui sept. 25 a clôturé à 300,43 $ (- 47 cents). Celui oct. 25 a fermé à 298,65 $ (- 42 cents).

- Le 28 mai dernier, le CME Feeder Cattle Index était en hausse de 1,66 $ à 297,75 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est élargi à 8,92 $. La découpe « Choice » a baissé de 56 cents à 365,44 $. Celle « Select » a régressé de 1,59 $ à 356,52 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une hausse de 7,000 têtes comparativement à la semaine précédente et à une baisse de 2,226 têtes par rapport à l’’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 236,000 têtes, ce qui correspond à une augmentation de 120,000 têtes comparativement à la semaine précédente et à une baisse de 5,000 têtes par rapport à l’an passé.

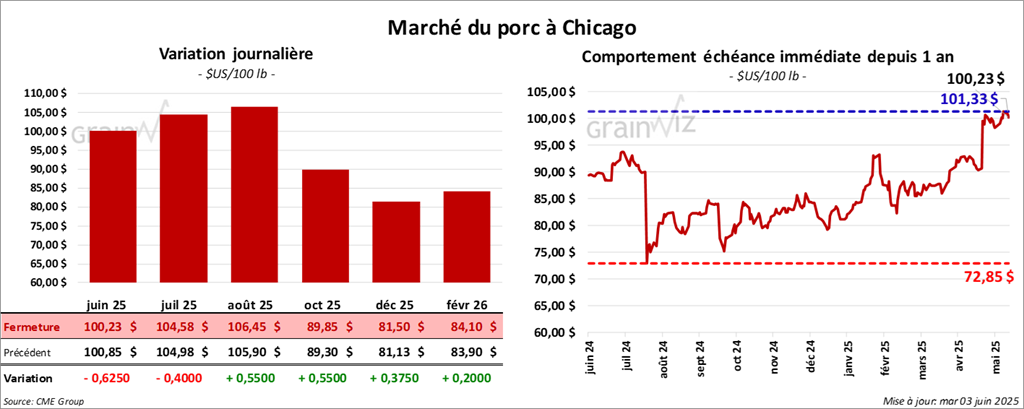

Porc

Le contrat de porc US juin 25 a clôturé à 100,22 $ (- 63 cents). Celui juil. 25 a fermé à 104,58 $ (- 40 cents). Celui août 25 a terminé à 106,45 $ (+ 55 cents).

- Le 30 mai dernier, le CME Lean Hog Index était en hausse de 1,06 $ à 95,90 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait à 98,84 $.

- La valeur moyenne des découpes a régressé de 64 cents à 106,11 $. La découpe de la longe a chuté de 78 cents à 93,78 $. Celle de la fesse a perdu 47 cents à 131,45 $. La découpe de l’épaule a reculé de 90 cents à 80,81 $. Celle de la côte a été la seule dans le vert : elle a progressé de 16 cents à 158,64 $. La découpe du jambon a régressé de 50 cents à 97,83 $. Enfin, celle du flanc a chuté de 1,10 $ à 154,91 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 2,841 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 945,000 têtes, ce qui représente une hausse de 465,000 têtes comparativement à la semaine précédente et une baisse de 12,699 têtes par rapport à l’an passé.