Météo US

- Pour les prochains jours, le NOAA prévoit des précipitations à l’ouest des Grands Lacs, entre le Wisconsin, le Minnesota et l’Iowa. Certaines régions plus au sud, comme le Kansas, pourraient également recevoir des averses. Plus à l’est par contre, c’est-à-dire dans l’est du Corn Belt, les conditions pourraient s'avérer plus sèches.

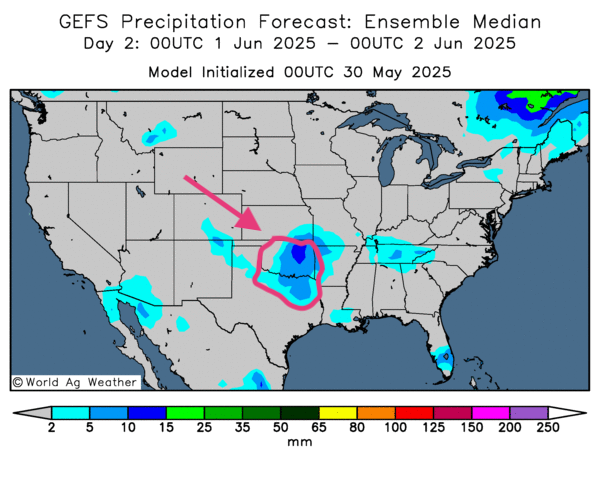

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle surtout un temps sec possible à la grandeur des Plaines US et du Midwest. Seul le sud des Plaines US, aux environs de l’Oklahoma et du Texas, reste l’exception : comme le montre cette carte du 2e jour présentée ci-dessous, il pourrait bénéficier d'averses parfois légères.

Météo Amérique du Sud

- Il y a essentiellement peu de changements à court terme concernant les prévisions météo pour le Brésil et l’Argentine. L’analyse des cartes de ces deux pays (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout un temps sec persistant probable pour toutes les régions de production. Mais des averses s'échelonnant sur une journée pourraient quand même avoir lieu uniquement dans l’État de Santa Catarina et ses environs, une zone qui est située dans le sud-est du Brésil.

Maïs

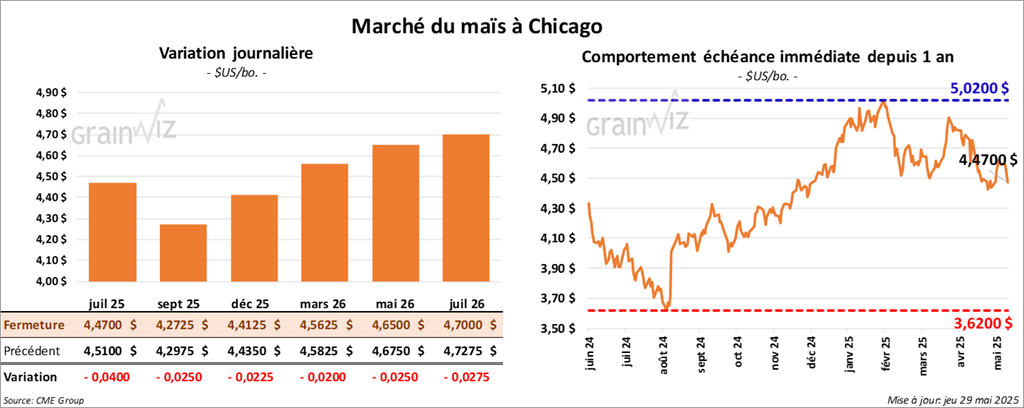

Le contrat de maïs US juil. 25 a clôturé à 4,4400 $ (- 3 cents). Celui sept. 25 a fermé à 4,2325 $ (- 4 cents). Celui déc. 25 a terminé à 4,3850 $ (- 2 ¾ cents).

- Durant la semaine du 22 mai dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 916,700 tonnes, une baisse de 23 % comparativement à la semaine précédente et une réduction de 34 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 31,000 tonnes. Le Mexique, la Trinité-et-Tobago et le Honduras ont été les acheteurs.

Les attentes des analystes étaient entre 775,000 et 1,8 million de tonnes.

- En France, FranceAgriMer (Céré’Obs) estime que lundi dernier, 85 % des plants de maïs français étaient dans les catégories bon/excellent, soit un revers de 2 points sur la semaine précédente, mais aussi une hausse de 4 points sur l’an dernier. L’organisme mentionne par ailleurs que les semis étaient terminés à 97 %, une avance de 13 points comparativement à l’an dernier et une avance de 2 points sur la moyenne des 5 dernières années.

- En avril dernier, l’indice des prix à la consommation US (IPC) avait augmenté de 0,1 % par rapport au mois précédent. Au mois de mars, il avait plutôt fait du surplace. Pour le moment, le chiffre est dans les projections des analystes. L’IPC est l’un des principaux indices utilisés pour mesurer l’inflation.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 210,560 tonnes de maïs US. Les destinations étaient inconnues. 145,560 tonnes devraient être livrées en 2024/25, le reste en 2025/2026.

- Au Brésil, Safras & Mercado estime que la production de maïs brésilien pourrait atteindre les 139 millions de tonnes en 2024/25, ce qui serait une hausse de 2,9 % comparativement à sa dernière prédiction. Les rendements du maïs safrinha risquent d’être élevés.

- Des ventes techniques, ont eu lieu dans le maïs US. Elles ont largement été influencées par les données décevantes du rapport sur les ventes à l’exportation. Et ces ajustements ne tenaient pas compte des ventes privées annoncées ce matin.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions soit en vendant, soit en achetant des contrats.

Soya

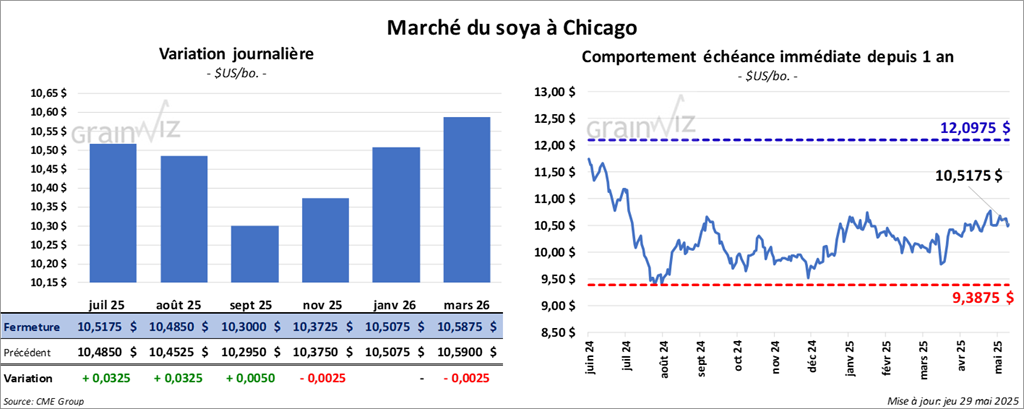

Le contrat de soya US juil. 25 a clôturé à 10,4175 $ (- 10 cents). Celui août 25 a fermé à 10,3675 $ (- 11 ¾ cents). Celui sept. 25 a terminé à 10,1800 $ (- 12 cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 296,30 $/tonne (- 10 cents/tonne). Celui août 25 a clôturé à 300,00 $/tonne (0,0/tonne). Celui sept. 25 a fermé à 302,90 $/tonne (0,0/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 46,89 $ (- 150 points). Celui août 25 a fini à 47,11 $ (- 149 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 146,000 tonnes, ce qui était une baisse de 53 % comparativement à la semaine précédente et une réduction de 58 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et l’Indonésie ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 32,800 tonnes. Le Mexique er l’Indonésie ont été les acheteurs.

Les anticipations des analystes étaient entre 150,000 et 750,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 424,600 tonnes, une hausse de 18 % comparativement à la semaine précédente et une augmentation de 57 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 178,500 tonnes. Le Honduras et les destinations inconnues ont été les plus grands acheteurs.

Les projections des analystes étaient entre 150,000 et 450,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 19,500 tonnes, ce qui était une hausse de 43 % comparativement à la semaine précédente et une augmentation de 56 % par rapport à la moyenne des 4 dernières semaines. Le Venezuela et la Jamaïque ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 0 et 32,000 tonnes.

- Des ventes techniques ont eu lieu au cours de la journée dans le soya US et ses dérivés.

- Le rapport sur les ventes à l’exportation a été mauvais pour le soya US, mais pas pour le tourteau de soya US ni pour l’huile de soya US. Il rappelle quand même que la production élevée en Amérique du Sud plombe toujours le marché de soya US. L’offre mondiale serait trop abondante. Cette situation exerce une résistance à la hausse des cours du soya US et de ses dérivés.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions soit en vendant, soit en achetant des contrats.

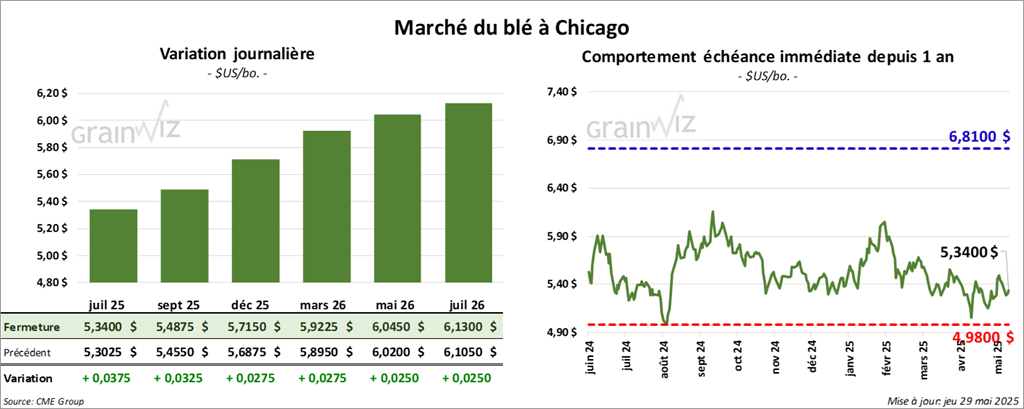

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,3400 $ (0,0). Celui sept. 25 a fermé à 5,4825 $ (- ½ cent). Celui déc. 25 a terminé à 5,7100 $ (- ½ cent). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,3325 $ (+ 1 ½ cent). Celui sept.25 a clôturé à 5,4700 $ (+ 1 ¼ cent). Celui déc. 25 a fermé à 5,6875 $ (+ 1 ¼ cent). À Minneapolis, le contrat juil. 25 a terminé à 6,2550 $ (+ 10 cents). Celui sept. 25 a fini à 6,3725 $ (+ 9 ¼ cents). Celui déc. 25 a clôturé à 6,5350 $ (+ 8 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 128,800 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une baisse notable par rapport à la moyenne des 4 dernières semaines. Le Venezuela et le Nigeria ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 711,400 tonnes. Les destinations inconnues et le Mexique ont été les plus grands acheteurs.

Les attentes des analystes étaient entre 100,000 et 900,000 tonnes.

- Le Buenos Aires Grain Exchange mentionne que les semis de blé argentin ont débuté à un bon rythme.

- FranceAgriMer (Céré’Obs) avance que lundi dernier, 70 % des cultures de blé tendre français étaient dans les catégories bon/excellent, soit une baisse de 1 % par rapport à la semaine précédente. Il soutient aussi que 97 % des plants étaient en épiaison, ce qui était un retard de 1 point sur 2024.

- Aujourd’hui, des manœuvres purement techniques ont eu lieu dans le blé US.

- Le rapport sur les ventes à l’exportation a été correct pour le blé US, mais il a quand même fourni un support à la hausse des cours.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions soit en vendant, soit en achetant des contrats.

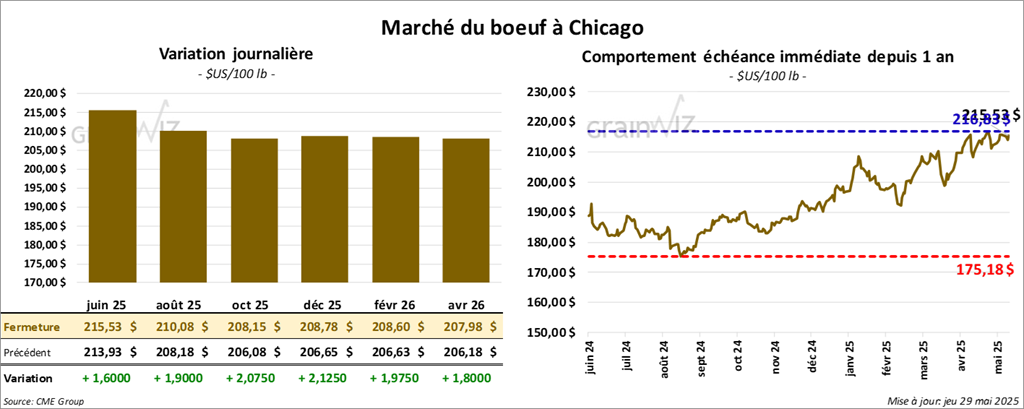

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 215,47 $ (- 5 cents). Celui août 25 a fermé à 209,35 $ (- 72 cents). Celui oct. 25 a terminé à 207,40 $ (- 75 cents). Quant au veau US, le contrat août 25 a fini à 298,82 $ (- 1,10 $). Celui sept. 25 a clôturé à 297,70 $ (- 1,15 $). Celui oct. 25 a fermé à 295,70 $ (- 1,07 $).

- Le 28 mai dernier, le CME Feeder Cattle Index était en hausse de 1,66 $ à 297,75 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 9,69 $. La découpe « Choice » a pris 25 cents à 366,34 $. Celle « Select » a gagné 3,01 $ à 356,65 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 14,700 têtes, une hausse de 20 % comparativement à la semaine précédente et une augmentation de 24 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 117,000 têtes, soit à une hausse de 20,000 têtes comparativement à la semaine précédente et à une baisse de 4,787 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 477,000 têtes, ce qui correspond à une baisse de 93,000 têtes comparativement à la semaine précédente et à une réduction de 61,910 têtes par rapport à l’an passé.

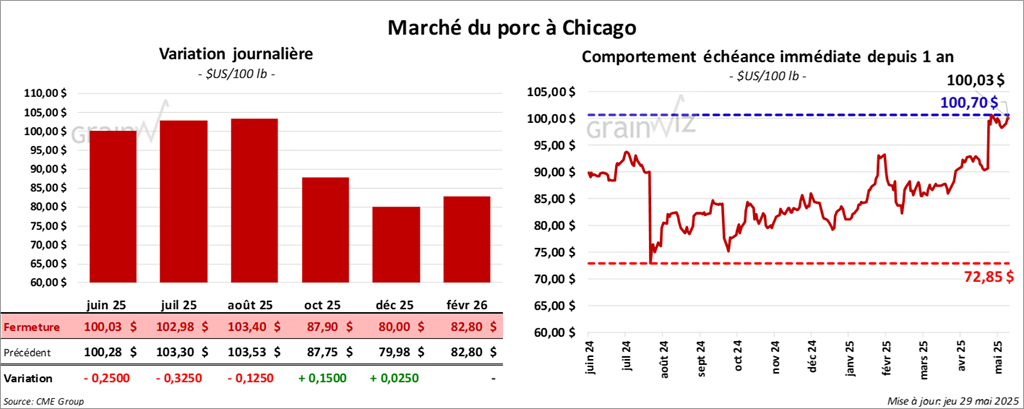

Porc

Le contrat de porc US juin 25 a clôturé à 101,33 $ (+ 1,30 $). Celui juil. 25 a fermé à 104,92 $ (+ 1,95 $). Celui août 25 a terminé à 105,03 $ (+ 1,63 $).

- Le 28 mai dernier, le CME Lean Hog Index était en hausse de 61 cents à 94,13 $.

- Cet après-midi, le prix moyen a comptant de la carcasse a reculé de 3,55 $ à 95,40 $. Quant à celui pour le vivant, il s’affichait à 77,01 $.

- La valeur moyenne des découpes a gagné 2,60 $ à 107,22 $. La découpe de la longe a pris 3,09 $ à 95,48 $. Celle de la fesse s’est accrue de 3,13 $ à 132,55 $. La découpe de l’épaule a progressé de 2,39 $ à 80,78 $. Celle de la côte a augmenté de 1,73 $ à 157,48 $. La découpe du jambon a été la seule dans le rouge : elle a perdu 94 cents à 98,22 $. Enfin, celle du flanc a gagné 6,94 $ à 157,10 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 30,500 tonnes, ce qui était une baisse de 19 % comparativement à la semaine précédente et une hausse de 1 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 475,000 têtes, soit à une hausse de 51,000 têtes comparativement à la semaine précédente et à une baisse de 6,522 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,163 millions de têtes, ce qui représente une baisse de 199,000 têtes comparativement à la semaine précédente et une augmentation de 790 têtes par rapport à l’an passé.

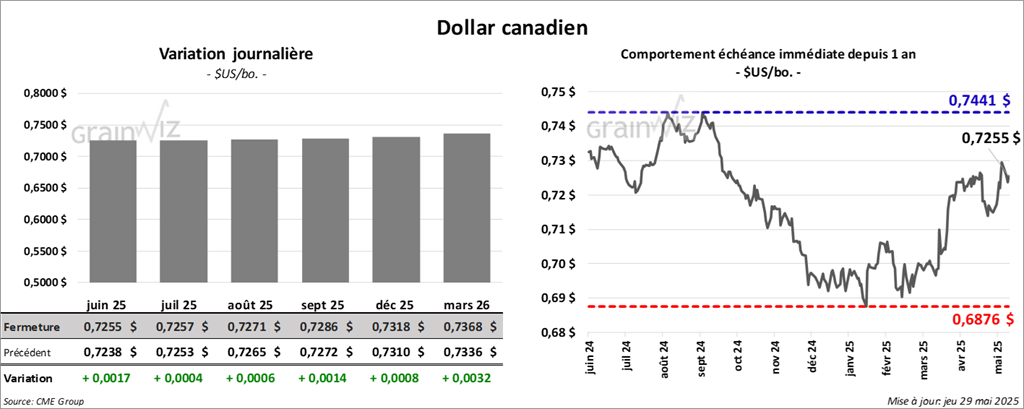

Dollar canadien

Dollar canadien