Météo US

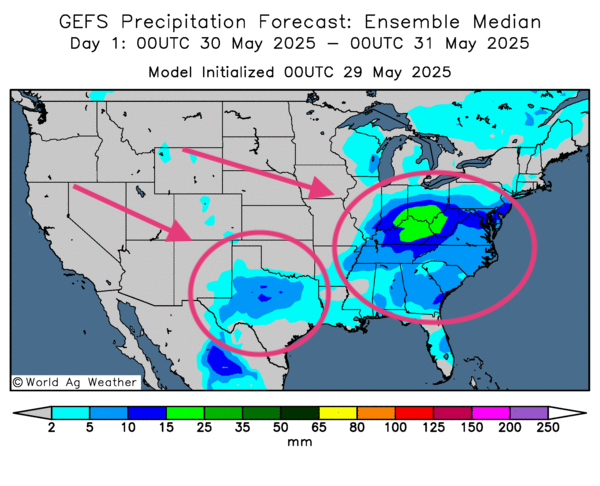

- Pour les prochains jours, le NOAA anticipe moins de pluies pour l’est du Midwest, ce qui est tout le contraire de l’ouest du Midwest et de certaines régions des Plaines US où des averses pourraient avoir lieu.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie pour le sud des Grands Lacs et le sud des Plaines US, mais uniquement pour demain (voir la carte ci-dessous). Ailleurs, et pour les autres jours, les conditions seront probablement plus sèches, surtout dans le nord-ouest du Midwest et le centre des Plaines US.

Météo Amérique du Sud

- Essentiellement, il n'y a aucun changement à court terme dans les prévisions météo pour le Brésil et l’Argentine : le temps sec pourrait primer dans toutes les régions de production. C’est du moins ce que montre l’analyse des cartes GFS de ces deux pays, c'est-à-dire celles fournies par World Weather et dessinées jusqu’au 3e jour. Les conditions à court terme sont donc correctes, bien que le temps sec puisse être à surveiller. Pour le moment, toutefois, il devrait faciliter les activités dans les champs, notamment les travaux de récolte du maïs safrinha au Brésil.

Maïs

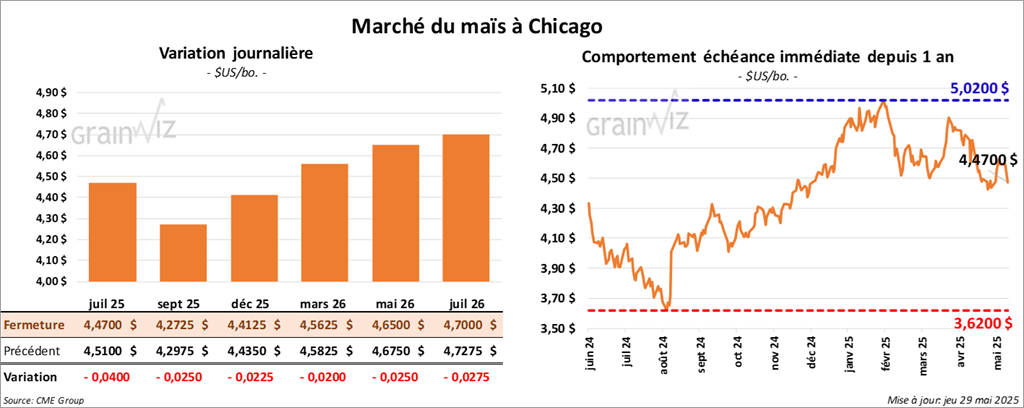

Le contrat de maïs US juil. 25 a clôturé à 4,4700 $ (- 4 cents). Celui sept. 25 a fermé à 4,2725 $ (- 2 ½ cents). Celui déc. 25 a terminé à 4,4125 $ (- 2 ¼ cents).

- Des juges de la Cour US de commerce international ont jugé illégales les taxes douanières imposées par l’administration Trump en date du 2 avril dernier. Les juges ont mentionné que le président Trump a outrepassé ses pouvoirs en vertu de la loi sur les pouvoirs économiques d’urgence. Leur jugement invalide donc l’imposition de droits de douane de 30 % sur les produits chinois, de 25 % sur certains produits canadiens et mexicains et de 10 % sur l’importation générale de produits. Il n’invalide pas les droits de douane sur l’acier, l’aluminium, les automobiles et les pièces de voiture. Ce sont des tarifs imposés en vertu de l’article 232 de la loi sur l’expansion du commerce. L’administration Trump va en appel de cette décision.

La banque US Goldman Sachs est d’avis que ce revers n’est que temporaire : l’administration Trump dispose d’autres moyens pour faire valoir ses politiques en matière de tarifs douaniers.

- Hier, les responsables de la Fed (US) ont annoncé vouloir maintenir le taux directeur inchangé entre 4,25 et 4,50 %. Le président Trump a critiqué cette décision en alléguant la nécessité de le baisser. Il y voit une « erreur » du grand patron de la Fed, Jerome Powell.

- LSEG a abaissé légèrement sa projection de la production de maïs argentin en raison des inondations localisées dans la province de Buenos Aires.

- Durant la semaine du 23 mai dernier, la production moyenne d’éthanol US a été de 1,056 million de barils par jour, ce qui était une augmentation de 1,9 % par rapport à la semaine précédente et une baisse de 1,1 % comparativement à l’an passé. Les analystes s’attendaient à 1,050 million de barils par jour.

Quant aux inventaires d’éthanol US, ils ont été établis à 24,281 millions de barils, une baisse de 2,7 % par rapport à la semaine précédente et une hausse de 4,6 % comparativement à l’an dernier. Les anticipations des analystes étaient plus élevées à 24,587 millions de barils.

- Dans le rapport de l’US Drought Monitor pour le 27 mai dernier, 23 % des secteurs alloués à la culture du maïs US étaient en zone de sécheresse, ce qui était une augmentation de 1 point sur la semaine précédente et une hausse de 18 points comparativement à la même période l’an passé.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de maïs US de 104,000 tonnes. Le Mexique était la destination. Il a également annoncé des ventes privées à l’exportation de 101,096 tonnes de maïs US. Les destinations étaient inconnues. Dans les deux cas, les livraisons sont prévues pour 2024/25.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 775,000 et 1,8 million de tonnes.

- La journée dans le maïs a été celle d’ajustements techniques, de ventes surtout.

- Le facteur météo du Midwest et des Plaines US est correct : il a exercé peu d’effets sur la direction des cours.

- Les analystes et les spéculateurs ont estimé le rapport sur l’éthanol US comme positif : il a donné un support aux différents cours.

- L’annonce des ventes privées de maïs US a donné un support aux cours du maïs US. Il montre qu’il y a toujours de l’intérêt pour ce type de grain.

Soya

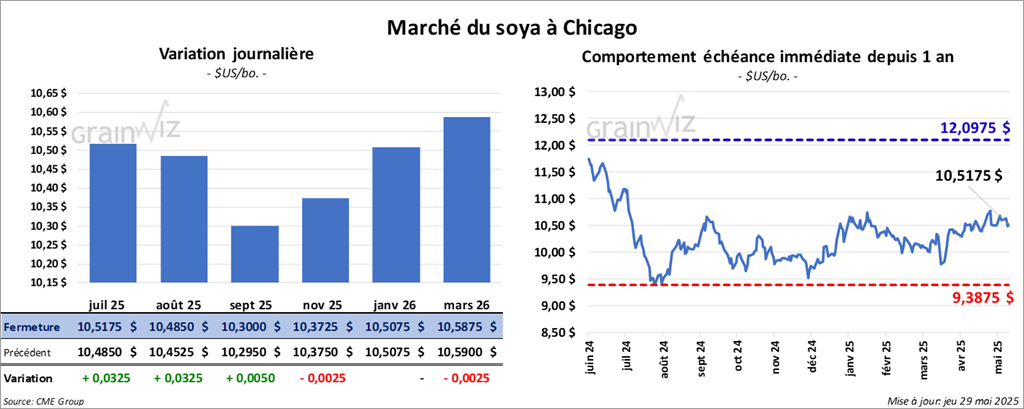

Le contrat de soya US juil. 25 a clôturé à 10,5175 $ (+ 3 ¼ cents). Celui août 25 a fermé à 10,4850 $ $ (+ 3 ¼ cents). Celui sept. 25 a terminé à 10,3000 $ (+ ½ cent). Quant au tourteau de soya US, le contrat juil. 25 a fini à 296,40 $/tonne (+ 2,70 $/tonne). Celui août 25 a clôturé à 300,00 $/tonne (+ 2,40 $/tonne). Celui sept. 25 a fermé à 302,90 $/tonne (+ 2,10 $/tonne). Du côté de l’huile de soya US, le contrat juill.25 a terminé à 48,39 $ (- 54 points). Celui août 25 a fini à 48,60 $ (- 53 points).

- LSEG a abaissé son anticipation de la production de soya argentin à 48,7 millions de tonnes. Les inondations dans la province de Buenos Aires expliqueraient cet ajustement.

- Dans le rapport de l’US Drought Monitor en date du 27 mai dernier, 17 % des secteurs associés à la culture du soya US étaient en zone de sécheresse, ce qui serait une augmentation de 1 point sur la semaine précédente et une hausse de 14 points sur l’an dernier.

- L’université d’État de l’Arkansas mentionne que les récentes inondations, qui ont ravagé cet État situé au sud-ouest du Midwest, ont fait des dommages d'environ 79 millions de dollars US. Dans les secteurs clés associés à différentes cultures, l’équivalent de 800,000 acres aurait ainsi été touché.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 150,000 et 750,000 tonnes. Ils voient celles de tourteau de soya US entre 150,000 et 450,000 tonnes. Dans le cas de l’huile de soya US, les attentes sont entre 0 et 32,000 tonnes.

- Globalement, la journée dans le soya US et ses dérivés a été technique. Les hausses observées aujourd’hui étaient faibles, mais elles montraient surtout une stabilité des différents cours, une situation typique des manœuvres techniques.

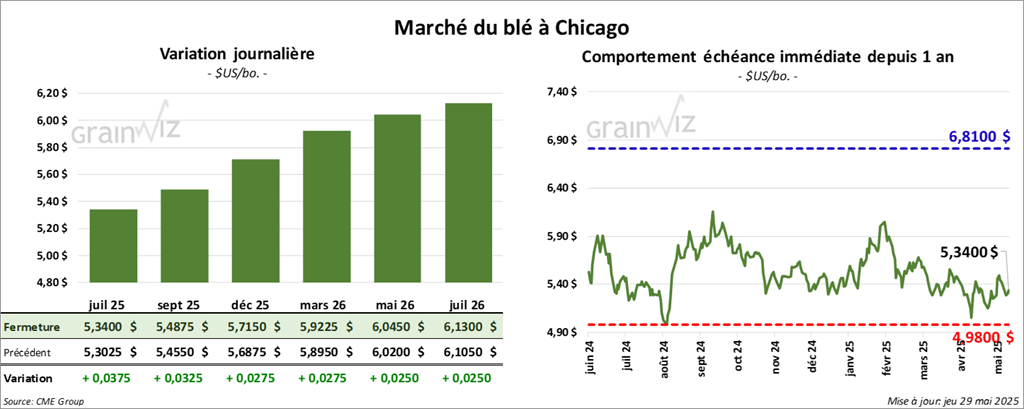

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,3400 $ (+ 3 ¾ cents). Celui sept. 25 a fermé à 5,4875 $ (+ 3 ¼ cents). Celui déc. 25 a terminé à 5,7150 $ (+ 2 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,2525 $ (+ ¾ cent). Celui sept. 25 a clôturé à 5,3950 $ (0,0). Celui déc. 25 a fermé à 5,6175 $ (- ¾ cent). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,1550 $ (+ 12 ¼ cents). Celui sept. 25 a fini à 6,2800 $ (+ 13 ½ cents). Celui déc. 25 a clôturé à 6,4475 $ (+12 ¼ cents).

- En Russie, SovEcon a augmenté son anticipation des exportations de blé russe 2025/26 de 1,1 million à 40,8 millions de tonnes. En contrepartie, il croit que les exportations de grain russe pourraient être de 49,4 millions de tonnes, une baisse de 800,000 tonnes par rapport à 2024/25.

- En Inde, les autorités s’attendent à une production de blé record à 117 millions de tonnes. Normalement, les Indiens produisent chaque année environ 100 à 110 millions de tonnes de blé.

- Des analystes pensent que la production de blé canadien pourrait reculer en raison d’une sécheresse dans l’Ouest.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 100,000 et 900,000 tonnes.

- Concernant le rapport de l’US Drought Monitor, au 27 mai dernier, 16 % des secteurs alloués à la culture de blé d’hiver étaient en zone de sécheresse, ce qui était une baisse de 5 points sur la semaine précédente et une réduction de 9 points sur l’an dernier.

Dans le cas du blé de printemps, 29 % des secteurs y étant associés étaient en zone de sécheresse, ce qui était inchangé par rapport à la semaine précédente et une hausse de 26 points par rapport à l’an passé.

- La journée dans le blé US a été marquée par la poursuite des ajustements liés à la baisse des conditions de cultures présentées en début de semaine.

Rappelons que 45 % des plants de blé de printemps étaient dans les catégories bon/excellent alors que les analystes s’attendaient à 71 % dans les mêmes catégories. La situation fait penser qu’au final, l’offre de blé US pourrait diminuer au moment des récoltes. Toutefois, il ne s’agit là que d’une spéculation : la saison ne fait que commencer.

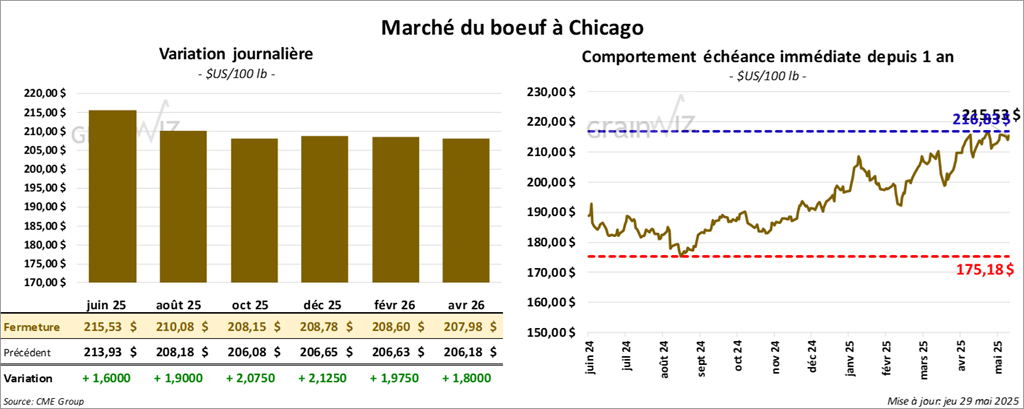

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 215,53 $ (+ 1,60 $). Celui août 25 a fermé à 210,07 $ (+ 1,90 $). Celui oct. 25 a terminé à 208,15 $ (+ 2,08 $). Quant au veau US, le contrat août 25 a fini à 299,93 $ (+ 4,30 $) Celui sept. 25 a clôturé 298,85 $ (+ 4,38 $). Celui oct. 25 a fermé à 296,77 $ (+ 4,25 $).

- Le 26 mai dernier, le CME Feeder Cattle Index était en hausse de 63 cents à 296,09 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 773 têtes (507 génisses et 266 bouvillons) des 1,546 têtes listées à son encan en ligne US. Les prix moyens des ventes étaient de 223,13 $ pour les génisses et de 222,00 $ pour les bouvillons. Les lots vendus concernaient les secteurs TX/OK/NM et KS. Les prix de réserve variaient entre 222,00 et 223,00 $. Les offres les plus élevées étaient entre 0,00 $ et 225,50 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 12,45 $. La découpe « Choice » a gagné 67 cents à 366,09 $. Celle « Select » a pris 1,90 $ à 353,64 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une hausse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 3,512 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 355,000 têtes, ce qui correspond à une baisse de 116,000 têtes comparativement à la semaine précédente et à une réduction de 18,778 têtes par rapport à l’an passé.

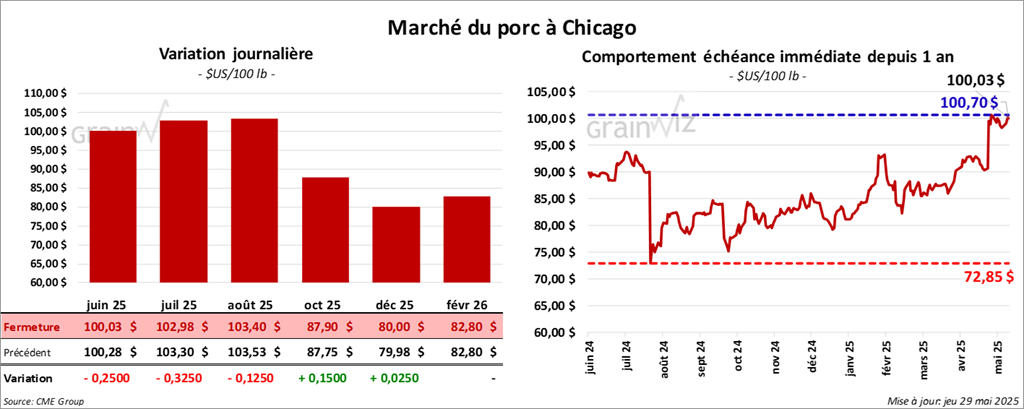

Porc

Le contrat de porc US juin 25 a clôturé à 100,03 $ (- 25 cents). Celui juil. 25 a fermé à 102,97 $ (- 33 cents). Celui août 25 a terminé à 103,40 $ (- 13 cents).

- Le 27 mai dernier, le CME Lean Hog Index était en hausse de 47 cents à 93,52 $.

- Cet après-midi, le prix moyen au comptant de la carasse a augmenté de 66 cents à 98,95 $.

- La valeur moyenne des découpes a pris 2,22 $ à 104,62 $. La découpe de la longe a progressé de 97 cents à 92,39 $. Celle de la fesse a gagné 28 cents à 129,42 $. La découpe de l’épaule s’est accrue de 1,26 $ à 78,39 $. Celle de la côte a été la seule en baisse : elle a perdu 2,94 $ à 155,75 $. La découpe du jambon a augmenté de 6,20 $ à 99,16 $. Enfin, celle du flanc a gagné 3,79 $ à 150,16 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 1,501 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,439 million de têtes, ce qui représente une baisse de 489,000 têtes comparativement à la semaine précédente et une réduction de 2,311 têtes par rapport à l’an passé.

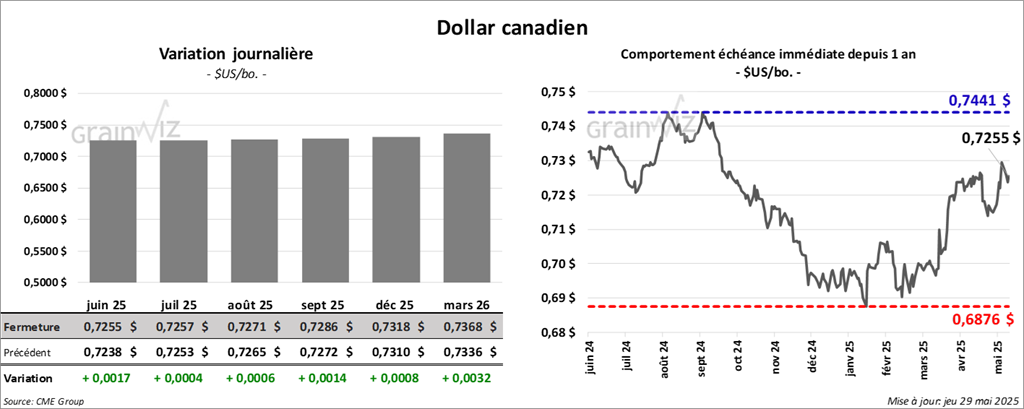

Dollar canadien

Dollar canadien