Météo US

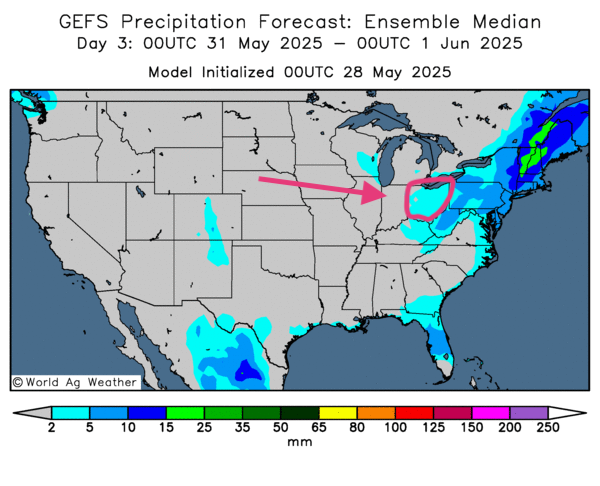

- Pour le reste de la semaine, le NOAA anticipe un temps plus sec pour le centre et le nord du Midwest. Mais il précise également que dans ces régions, des précipitations bénéfiques pourraient avoir lieu par la suite, à partir de la semaine prochaine.

Pour l’instant, par contre, les pluies dans le Midwest pourraient se concentrer sur le sud des Grands Lacs, entre l’Illinois, l’Indiana et plus au sud, au Kentucky. Des régions situées plus au sud encore, aux alentours du delta du Mississippi, pourraient aussi recevoir des précipitations. Du côté des températures, le NOAA pense qu'au cours des prochains jours, elles pourraient être chaudes surtout dans le haut Midwest, à la hauteur des Grands Lacs.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par Word Ag Weather et dessinées jusqu’au 3e jour, révèle une probabilité d’alternance de pluie et d’ensoleillement pour toutes les régions au sud des Grands Lacs. Des pluies et des ensoleillements pourraient aussi toucher le centre et le sud des Plaines US. Le nord-ouest du Midwest pourrait, quant à lui, rester l’exception avec un temps sec persistant.

- Comme le montre cette carte US dessinée pour le 3e jour, des précipitations légères ne sont possibles que pour l’Ohio, un État du sud des Grands Lacs. Un temps sec pourrait quand même se profiler dans le reste du Midwest et des Plaines US.

Météo Amérique du Sud

- Essentiellement les prévisions météo pour le Brésil et l’Argentine sont correctes à court terme. L’analyse des cartes du Brésil et de l’Argentine (modèle GFS), fournies par Word Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités d’ensoleillement persistant pour toutes les régions de production.

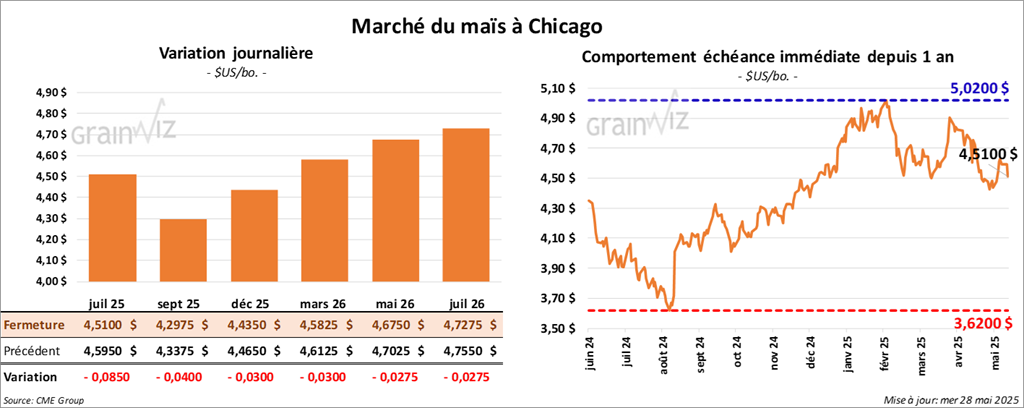

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,5100 $ (- 8 ½ cents). Celui sept. 25 a fermé à 4,2975 $ (- 4 cents). Celui déc. 25 a terminé à 4,4350 $ (- 3 cents).

- Le ministère ukrainien de l’Agriculture estime que les Ukrainiens auront exporté 20,38 millions de tonnes de grain depuis le début de 2024/25, une baisse comparativement aux 26,22 millions de tonnes de l’an passé.

- Au Brésil, AgRural estime que dans les États du Mato Grosso et du Paraná, la récolte de maïs safrinha est maintenant terminée à 0,9 %. L’an dernier, elle l’était à 2 %.

- La journée dans le maïs US a été celle des ventes techniques.

- Dans le cas du maïs US, le rapport sur la progression des cultures, qui a été présenté hier après la fermeture des marchés, montrait un rythme des semis essentiellement plus rapide que l’an dernier ou à la normale. Il a été perçu comme négatif par les spéculateurs qui pensent qu’en fait, les conditions de culture sont présentement correctes, assez pour déboucher sur un potentiel de bonne récolte.

Plusieurs n’ont donc pas tenu compte des conditions de cultures plus mauvaises que ce qu’avaient prévu les analystes. Rappelons que 68 % des cultures étaient dans les catégories bon/excellent, une baisse comparativement aux 71 % attendus. Normalement, les chiffres actuels auraient attiré les acheteurs, qui miseraient sur une baisse de l’offre lors de la récolte. Mais il est vrai que présentement tout ceci reste purement spéculatif en ce début de saison.

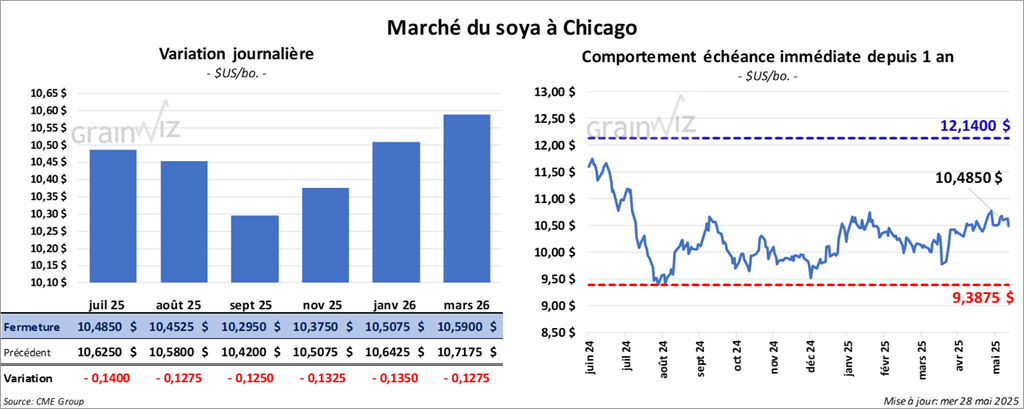

Soya

Le contrat de soya US juil. 25 a clôturé à 10,4850 $ (- 14 cents). Celui août 25 a fermé à 10,4525 $ (- 12 ¾ cents). Celui sept. 25 a terminé à 10,2950 $ (- 12 ½ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 293,70 $/tonne (- 2,60 $/tonne). Celui août 25 a clôturé à 297,60 $/tonne (- 2,60 $/tonne). Celui sept. 25 a fermé à 300,80 $/tonne (- 2,50 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 48,93 $ (- 64 points). Celui août 25 a fini à 49,13 $ (- 66 points).

- Le président US Donald Trump se dit « encouragé » par les manœuvres des Européens (UE) qui cherchent à accélérer les négociations portant sur les barrières tarifaires, notamment par des manœuvres diplomatiques plus rapides.

- Aujourd’hui, le président Trump a ordonné aux fabricants de puces électroniques US de cesser leurs fournitures à la Chine. Il cherche à ralentir l’avance chinoise en matière de haute technologie.

- Au Brésil, l’Anec estime que les Brésiliens pourraient exporter 14,03 millions de tonnes de soya au cours de ce mois-ci, ce qui serait une baisse comparativement aux 14,52 millions de tonnes anticipées précédemment.

- À l’instar de ceux du maïs US, les cours du soya US et de ses dérivés ont reculé sous l’effet des ventes techniques.

- Dans le soya US, le rapport sur la progression des cultures indiquait des semis et des levées plus rapides que l’an dernier ou à la normale. Il suggère que les conditions pour le soya US restent correctes malgré les chiffres de l’USDA indiquant le contraire pour le maïs US et le blé de printemps. Pour la fin de saison, donc, les spéculateurs miseraient quand même sur un bon potentiel de récolte. Mais en ce début de saison, tout ceci demeure purement spéculatif.

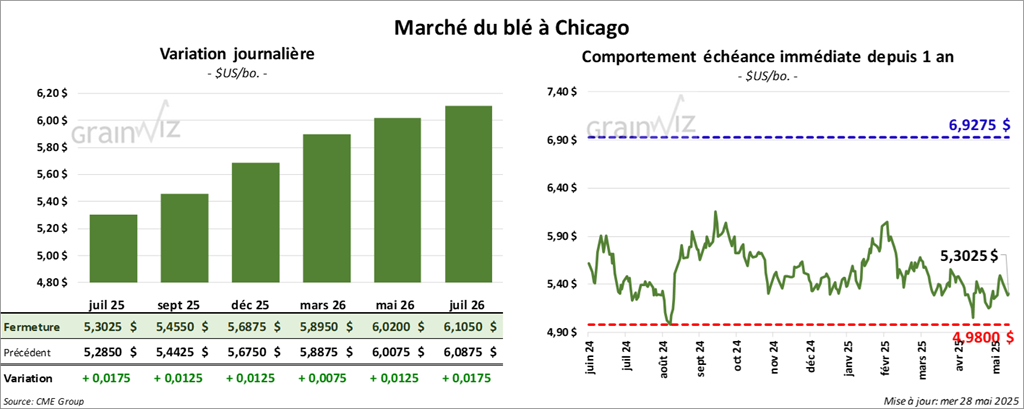

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,3025 $ (+ 1 ¾ cent). Celui sept. 25 a fermé à 5,4550 $ (+ 1 ¼ cent). Celui déc. 25 a terminé à 5,6875 $ (+ 1 ¼ cents). À Kansas, le contrat de blé dur rouge juil. 25 a fini à 5,2450 $ (- 14 ¼ cents). Celui sept. 25 a clôturé à 5,3950 (- 14 ¼ cents). Celui déc. 25 a fermé à 5,6250 $ (- 14 cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,0325 $ (+ 7 cents). Celui sept. 25 a fini à 6,1450 $ (+ 5 ¼ cents). Celui déc. 25 a clôturé à 6,3250 $ (+ 5 cents).

- Dans le but d’éviter des tarifs douaniers imposés par Washington, qui prendront effet le 9 juillet prochain, les autorités indiennes ont proposé de réduire les droits de douane sur différents produits US. Mais il reste que le grain et les produits laitiers seraient exclus de cette possibilité. En échange, New Delhi demande aux Américains de réduire leurs taux à l’importation sur des produits textiles, d’artisanat ou sur plusieurs autres nécessitant de la main-d’œuvre abondante. C’est du moins ce que rapporte le Financial Time.

- Les autorités indiennes ont limité les droits de stockage de blé détenus par les spéculateurs et les détaillants à respectivement 3000 et 10 tonnes. Cette mesure vise à accommoder le marché domestique.

- Face à l’impasse dans les négociations avec les Américains et au mécontentement de sa population, le gouvernement japonais a lancé une politique de 6,3 milliards de dollars US destinés à soutenir des piliers de l’économie nipponne comme le secteur automobile. Il offrirait également des concessions dans la construction navale en partenariat avec les Américains. Ce faisant, les Japonais chercheraient à gagner davantage de terrain dans leurs négociations avec les Américains, surtout avant le prochain sommet du G7, qui se tiendra à la mi-juin en Alberta, au Canada.

- Reuters rapporte que les Australiens pourraient semer une quantité similaire de blé par rapport à l’an dernier. Il explique que les forts prix des fertilisants ne permettent pas de semer davantage de blé.

- LSEG a augmenté son estimation de la production de blé russe de 1,4 % à 80,6 millions de tonnes. Cette hausse s’expliquerait par les récentes averses bénéfiques.

- Dans le nord de la Chine, les ensemencements agressifs de nuages avec de l’iodure d’argent auraient donné des résultats : des averses favorables ont lieu.

- La performance dans le blé US devait beaucoup à la piètre qualité du blé de printemps US (45 % dans les catégories bon/excellent alors que les attentes des analystes étaient de 71 % dans les mêmes catégories).

- L’idée que le blé de printemps est largement de mauvais laisse penser que l’offre finale de cette denrée pourrait être beaucoup plus restreinte. C’est sur cette possibilité qu’ont misé aujourd’hui les spéculateurs acheteurs.

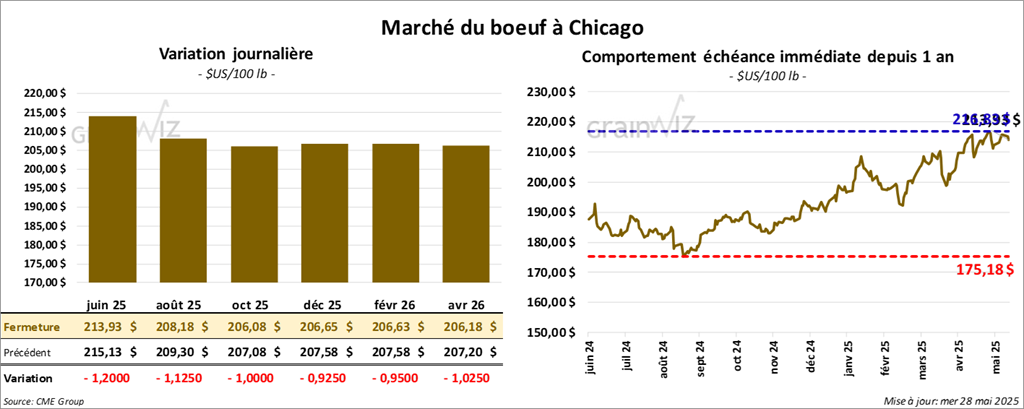

Bœuf

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 213,93 $ (- 1,20 $). Celui août 25 a fermé à 208,18 $ (- 1,13 $). Celui oct. 25 a terminé à 206,07 $ (- 1,00 $). Quant au veau US, le contrat août 25 a fini à 295,63 $ (- 2,52 $). Celui sept. 25 a clôturé à 294,48 $ (- 2,77 $). Celui oct. 25 a fermé à 292,52 $ (- 2,83 $).

- Le 26 mai dernier, le CME Feeder Cattle Index était en hausse de 63 cents à 296,09 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,546 têtes listées à son encan en ligne US. Les lots en vente concernaient les secteurs TX/OK/NM et KS. Les prix de réserve variaient entre 221,00 et 222,00 $. Les offres les plus élevées étaient entre 0,00 et 220,00 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un écart Ch/Se qui s’est élargi à 13,68 $. La découpe « Choice » a gagné 3,57 $ à 365,42 $. Celle « Select » a pris 91 cents à 351,74 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 119,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 5,145 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 235,000 têtes, ce qui correspond à une baisse de 120,000 têtes comparativement à la semaine précédente et à une réduction de 15,266 têtes par rapport à l’an passé.

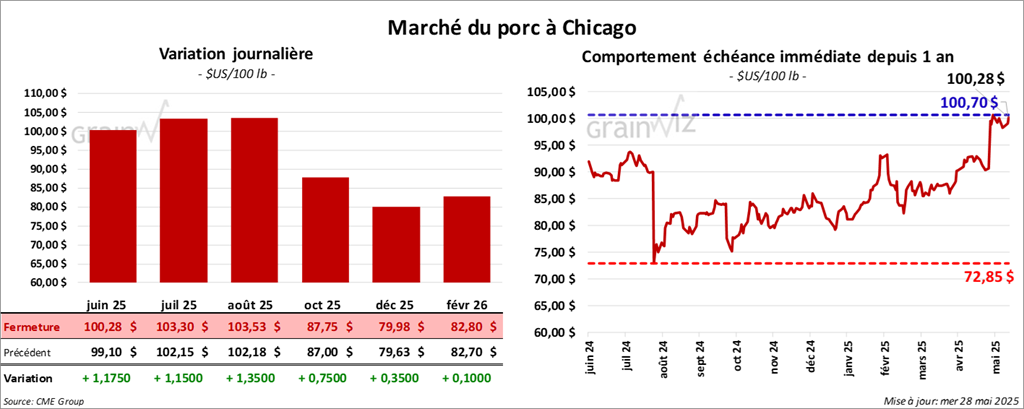

Porc

Le contrat de porc US juin 25 a clôturé à 100,28 $ (+ 1,18 $). Celui juil. 25 a fermé à 103,30 $ (+ 1,15 $). Celui août 25 a terminé à 103,53 $ (+ 1,35 $).

- Le 26 mai 25 dernier, le CME Lean Hog Index était en hausse de 11 cents à 93,05 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était de 98,29 $. Quant à celui pour le vivant, il a augmenté de 3,13 $ à 72,93 $.

- La valeur moyenne des découpes a reculé de 1,33 $ à 102,40 $. La découpe de la longe a régressé de 1,67 $ à 91,42 $. Celle de la fesse a chuté de 5 cents à 129,14 $. La découpe de l’épaule a perdu 66 cents à 77,13 $. Celle de la côte a été la seule dans le vert : elle a pris 6,01 $ à 158,69 $. La découpe du jambon a reculé de 78 cents à 92,96 $. Enfin, celle du flanc a perdu 5,82 $ à 146,37 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et à une augmentation de 6,320 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 970,000 têtes, ce qui représente une baisse de 479,000 têtes comparativement à la semaine précédente et à une augmentation de 7,188 têtes par rapport à l’an passé.

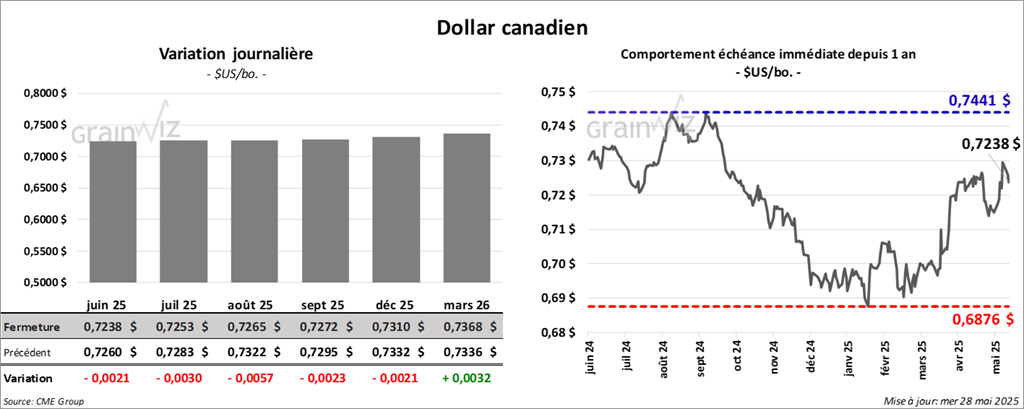

Dollar canadien