Météo US

- Pour la semaine, le NOAA anticipe des averses bénéfiques pour plusieurs régions des Plaines US. Mais il précise que les conditions dans ces secteurs risquent de s’assécher dans le courant du mois prochain. Toutefois du côté du reste du Midwest, il avance que les pluies de cette semaine pourraient être plus limitées.

- Pour sa part, World Weather rapporte que des précipitations ont eu lieu ce week-end dernier dans le sud des Plaines US et au sud du Midwest, dans les environs du Delta du Mississippi. Il est aussi d’avis que plusieurs régions du Midwest pourraient avoir des averses au cours de la semaine. L'organisme précise même que les activités aux champs resteront probablement réduites dans le centre-ouest du Midwest en raison des sols déjà saturés.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une probabilité d’alternance de pluie et d’ensoleillement pour toutes les régions des Plaines US et du Midwest. Mais il est possible que les averses soient un problème dans les secteurs saturés du centre-ouest du Midwest, à la hauteur du Missouri et même plus au sud, en Arkansas. À noter qu’au cours de cette période, dans le nord des Plaines US, aux environs du Dakota du Nord, le temps pourrait demeurer ensoleillé.

Météo Amérique du Sud

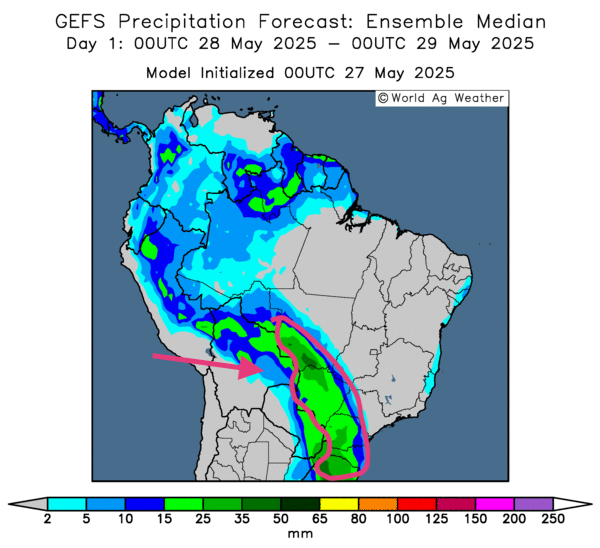

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de pluies abondantes à très court terme seulement pour le sud du Brésil (voir la carte ci-dessous). C’est-à-dire qu’elles pourraient toucher certaines parties du Mato Grosso, au centre, pour s’étirer vers le sud-est, pour affecter le Paraná et le Rio Grande do Sul. Mais les précipitations ne sont probables que pour demain : comme tous les autres secteurs, le temps sec pourrait primer par la suite.

- Globalement, les prévisions météo sont correctes à court terme pour l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique un ensoleillement généralisé, y compris pour les secteurs inondés du centre-est, c’est-à-dire pour la province de Buenos Aires et ses environs.

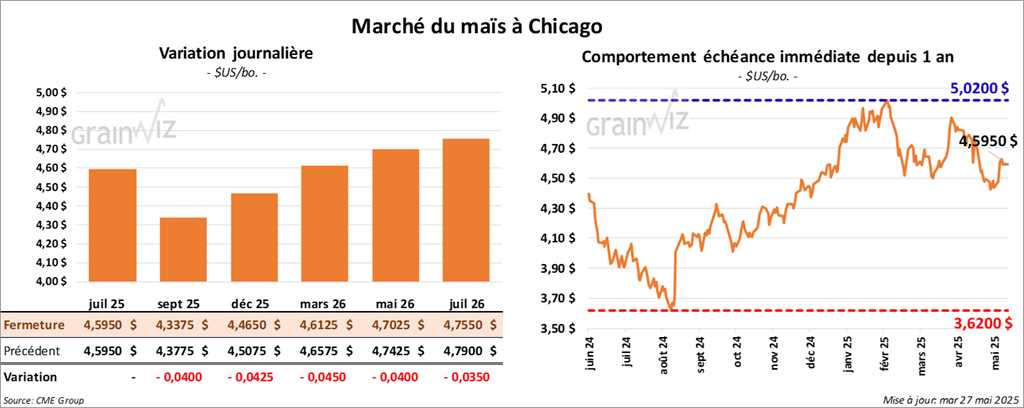

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,5950 $ (0,0). Celui sept. 25 a fermé à 4,3375 $ (- 4 cents). Celui déc. 25 a terminé à 4,4650 $ (- 4 ¼ cents).

- Durant la semaine du 22 mai dernier, les inspections à l’exportation de maïs US ont été de 1,396,206 tonnes, une baisse de 20,7 % comparativement à la semaine précédente et une hausse de 23,5 % par rapport à l’an passé. Les projections des analystes étaient entre 1,1 et 1,8 million de tonnes. Le cumulatif annuel était supérieur à celui de l’an dernier par 29,1 % à 46,980,702 tonnes.

- Dans son rapport sur la progression des cultures US présenté cet après-midi, l’USDA mentionne que dimanche dernier, les semis de maïs US étaient complétés à 87 %, ce qui était une avance de 6 points sur l’an passé et une avance de 2 points sur la moyenne des 5 dernières années. Les projections des analystes étaient entre 85 et 90 %.

Il a également noté que 67 % des semis avaient émergé, soit une avance de 12 points sur l’an dernier et une avance de 7 points par rapport à la moyenne des 5 dernières années.

Enfin, l’USDA soutient que 68 % des cultures étaient dans les catégories bon/excellent. Les attentes des analystes se situaient à 75 % dans les mêmes catégories.

- Les autorités brésiliennes avancent que la récolte de maïs safrinha est maintenant terminée à 1 % dans le Mato Grosso et le Paraná. De son côté, Datagro a revu à la hausse son estimation de la production de maïs brésilien de 131,7 millions à 132,7 millions de tonnes.

- À la demande de la Commission européenne, le président US, Donald Trump, a repoussé l’application des droits de douane sur les produits UE au 9 juillet prochain. Les autorités UE cherchent activement à accélérer les négociations afin de limiter les effets du conflit commercial UE/US. L’administration Trump souhaite notamment réduire le déficit commercial sur les produits UE à 200 milliards de dollars US. Un déficit commercial signifie plus d'importations que d'exportations. Dans le cas contraire, lorsque les exportations sont plus élevées que les importations, on parle d'excédent comnmercial.

- Michael Cordonnier, de Soybean & Corn Advisor, a laissé inchangées ses estimations des productions de maïs brésilien et argentin à respectivement 129 millions et 50 millions de tonnes.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’au 25 mai dernier, l’UE a importé 17,9 millions de tonnes de maïs, soit une augmentation annuelle de 7 %.

- Le Comité des estimations agricoles de l’Afrique du Sud pense que la production nationale de maïs 2024/25 pourrait s’élever à 14,6 millions de tonnes, ce qui serait une hausse annuelle de 14 %. L’Afrique du Sud est la plus grande productrice de maïs du continent africain. Elle produit essentiellement du maïs blanc.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le maïs US étaient short sur 190,000 contrats.

- La journée dans le maïs US a été celle d’ajustements techniques largement influencés par la météo essentiellement favorable dans la plupart des régions du Corn Belt et du reste des Plaines US.

- Si le rapport sur les inspections à l’exportation était correct pour le maïs US, il n’a pas donné de direction aux différents cours de celui-ci.

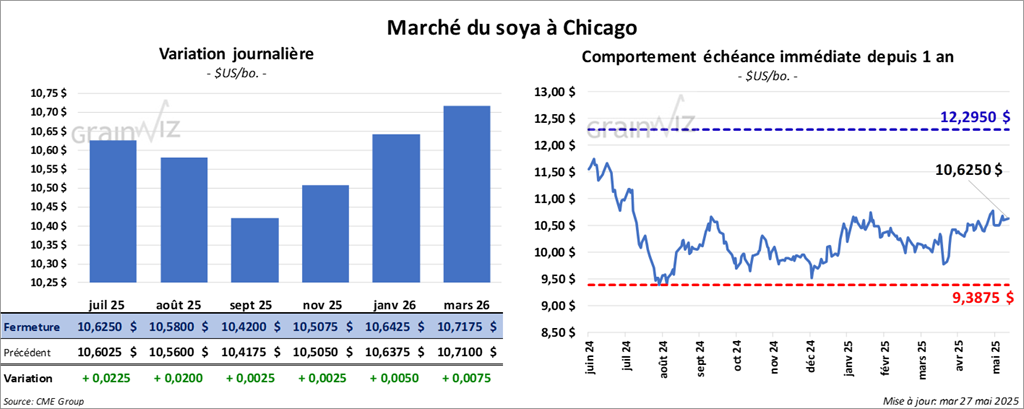

Soya

Le contrat de soya US juil. 25 a clôturé à 10,6250 $ (+ 2 ¼ cents). Celui août 25 a fermé à 10,5800 $ (+ 2 cents). Celui sept. 25 a terminé à 10,4200 $ (+ ¼ cent). Quant au tourteau de soya US, le contrat juil. 25 a fini à 296,30 $/tonne (+ 10 cents/tonne). Celui août 25 a clôturé à 300,20 $/tonne (0,0/tonne). Celui sept. 25 a fermé à 303,30 $/tonne (+ 10 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 49,57 $ (+ 22 points). Celui août 25 a fini à 49,79 $ (+ 24 points).

- Les inspections à l’exportation de soya US ont été de 194,904 tonnes, soit à une baisse de 13,5 % comparativement à la semaine précédente et à une réduction de 12,6 % par rapport à l’an passé. Les attentes des analystes étaient entre 175,000 et 550,000 tonnes. Le cumulatif annuel était supérieur à celui de l’an dernier par 11 % à 44,334,628 tonnes.

- Dans son rapport sur la progression des cultures US, l’USDA mentionne que dimanche dernier, les semis de soya US étaient terminés à 76 %, ce qui était une avance de 10 points comparativement à la semaine précédente et une avance de 8 points par rapport à la moyenne des 5 dernières années. Les prévisions des analystes étaient entre 75 et 80 %.

Il a également noté que 50 % des plants avaient émergé, soit une avance de 13 points par rapport à l’an passé et une avance de 10 points comparativement à la moyenne des 5 dernières années.

- Michael Cordonnier a abaissé son estimation de la production de soya argentin de 1,5 million à 48,5 millions de tonnes. Il explique que les inondations récentes dans la province de Buenos Aires, située dans le centre-est de l’Argentine, ont fait des dommages importants dans les cultures. Il a laissé inchangée son anticipation de la production de soya brésilien à 169 millions de tonnes.

- Datagro estime que le Brésil pourrait avoir une production de soya 2024/25 à la hausse à 172 millions de tonnes, un record qui s’explique par des rendements supérieurs.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le soya US étaient short sur 19,000 contrats. Ils étaient également vendeurs sur le tourteau de soya US et l’huile de soya US. Dans le cas du tourteau, ils étaient short sur 97,500 contrats et ils étaient long sur seulement 973 contrats d’huile de soya US.

- La journée dans le soya US et ses dérivés a globalement été consacrée à des manœuvres techniques à la hausse.

- Le rapport sur les inspections à l’exportation a été mauvais pour le soya US : il a fourni une résistance à la hausse des cours.

- L’idée que les inondations dans le centre-est de l’Argentine aient endommagé les cultures de soya, au point où les rendements pourraient être en baisse, a fourni un support à la hausse des cours US.

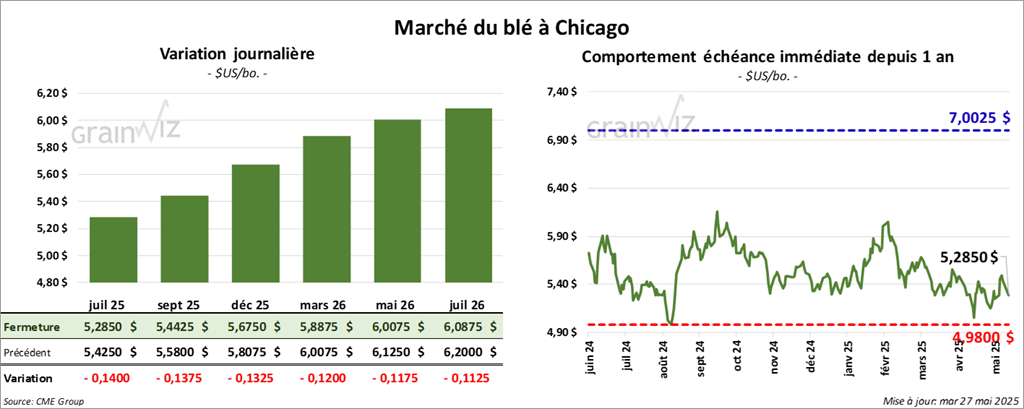

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,2850 $ (- 14 cents). Celui sept. 25 a fermé à 5,4425 $ (- 13 ¾ cents). Celui déc. 25 a terminé à 5,6750 $ (- 13 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,3875 $ (- 1 ¼ cent). Celui sept. 25 a clôturé à 5,5375 $ (- 1 ¼ cent). Celui déc. 25 a fermé à 5,7650 $ (- ¾ cent). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 5,9625 $ (- 10 ¼ cents). Celui sept. 25 a fini à 6,0925 $ (- 11 ½ cents). Celui déc. 25 a clôturé à 6,2750 $ (- 12 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 561,980 tonnes, ce qui était une hausse de 30,3 % comparativement à la semaine précédente et une augmentation de 40,9 % par rapport à l’an passé. Les prévisions des analystes étaient entre 300,000 et 500,000 tonnes. Le cumulatif annuel était supérieur à celui de l’an dernier par 16,3 % à 21,272,049 tonnes.

- Dans son rapport sur la progression des cultures US, l’USDA soutient que dimanche dernier, 75 % des plants de blé d’hiver étaient en épiaison, ce qui était un retard de 1 point comparativement à l’an passé et une avance de 5 points sur la moyenne des 5 dernières années.

Par ailleurs, il a estimé que les conditions de culture du blé d’hiver US sont passées de 52 % à 50 % dans les catégories bon/excellent. Les analystes anticipaient plutôt une hausse à 53 % dans les mêmes catégories.

- Pour le blé de printemps US, l’USDA mentionne que dimanche dernier, les semis ont été terminés à 87 %, ce qui était le même résultat que l’an passé et une avance de 7 points sur la moyenne des 5 dernières années. Les analystes pensaient que les semis seraient complétés à 90 %.

L’USDA note aussi que 60 % des plants de blé de printemps US avaient émergé, soit une avance de 2 points sur l’an passé et une avance de 7 points sur la moyenne des 5 dernières années.

Enfin, l’USDA précise que 45 % des plants de blé de printemps US se trouvaient dans les catégories bon/excellent. Les analystes croyaient plutôt 71 % dans les mêmes catégories.

- Dans le cas de l’humidité des sols, l’USDA estime qu’en date de dimanche dernier, elle s’était améliorée, passant de 68 à 72 % dans les catégories favorable/surplus.

- Pour les prochains jours, les météorologues pensent que le temps sera toujours aussi sec dans le sud et l’ouest de la Russie. Et certaines régions de l’Ukraine pourraient connaitre le même sort.

- En Chine, le Centre national de météorologie prévoit des averses jusqu’à mardi prochain pour les provinces asséchées de Henan et de Shaanxi. Ces précipitations devraient être bénéfiques pour les cultures de blé qui se trouvent dans ces secteurs.

- La Commission européenne, soutient que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a exporté 18,8 millions de tonnes de blé tendre, ce qui serait une baisse annuelle de 34 %.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le blé à Chicago avaient réduit leurs positions short à 99,300 contrats. À Kansas, ils avaient réduit leurs positions short dans le blé dur rouge d’hiver à 73,600 contrats. À Minneapolis, les fonds étaient short sur 34,100 contrats de blé de printemps.

- Du côté du blé US, des ventes techniques ont eu lieu au cours des différentes sessions.

- Le rapport sur les inspections à l’exportation était excellent pour le blé US : il a fourni un support aux différents cours.

- Les pluies annoncées pour certaines provinces chinoises associées à la production de blé ont exercé une résistance à la hausse des cours du blé US.

- La sécheresse dans le sud de la Russie fournit toujours un support aux différents marchés de blé US.

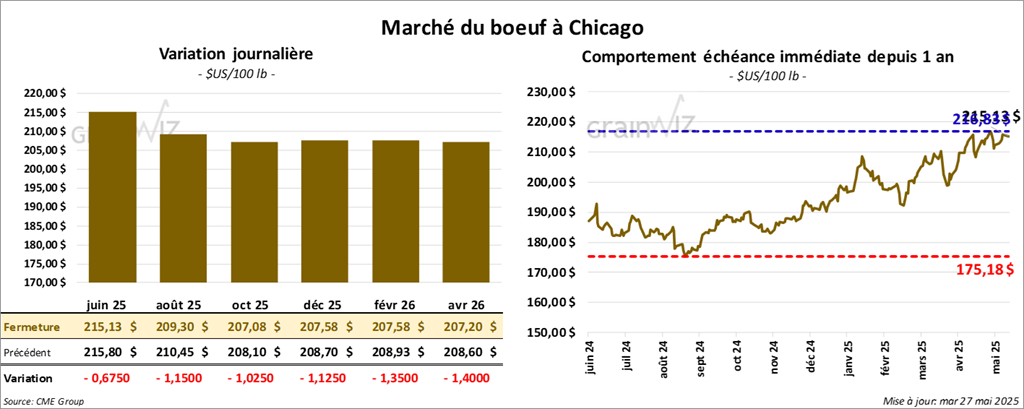

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 215,13 $ (- 68 cents). Celui août 25 a fermé à 209,30 $ (- 1,15 $). Celui oct. 25 a terminé à 207,07 $ (- 1,02 $). Quant au veau US, le contrat août 25 a fini à 298,15 $ (- 2,23 $). Celui sept. 25 a clôturé à 297,25 $ (- 2,10 $). Celui oct. 25 a fermé à 295,35 $ (- 2,00 $).

- Le 22 mai dernier, le CME Feeder Cattle Index était en baisse de 23 cents à 295,46 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 11,02 $. La découpe « Choice » a gagné 30 cents à 361,85 $. Celle « Select » a reculé de 49 cents à 350,83 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 114,000 têtes, soit à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 10,458 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 116,000 têtes, ce qui correspond à une baisse de 119,000 têtes comparativement à la semaine précédente et à une réduction de 10,121 têtes par rapport à l’an passé.

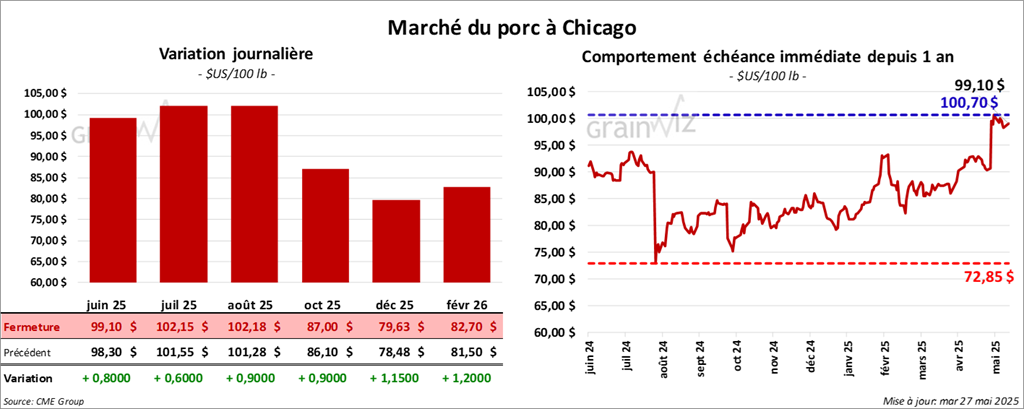

Porc

Le contrat de porc US juin 25 a clôturé à 99,10 $ (+ 80 cents). Celui juil. 25 a fermé à 102,15 $ (+ 60 cents). Celui août 25 a terminé à 102,17 $ (+ 90 cents).

- Le 23 mai dernier, le CME Lean Hog Index était stable à 92,94 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait reculé de 52 cents à 187,34 $.

- Cet après-midi, le prix moyen au comptant pour le vivant a baissé de 1,22 $ à 69,80 $.

- La valeur moyenne des découpes a augmenté de 2,27 $ à 103,73 $. La découpe de la longe a pris 23 cents à 93,09 $. Celle de la fesse a régressé de 1,09 $ à 129,19 $. La découpe de l’épaule a chuté de 40 cents à 77,79 $. Celle de la côte a perdu 3,01 à 152,68 $. La découpe du jambon a gagné 3,79 $ à 93,74 $. Enfin, celle du flanc a progressé le plus, soit de 7,48 $ à 152,19 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 11,231 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 490,000 têtes, ce qui représente une baisse de 474,000 têtes comparativement à la semaine précédente et une augmentation de 10,868 têtes par rapport à l’an passé.

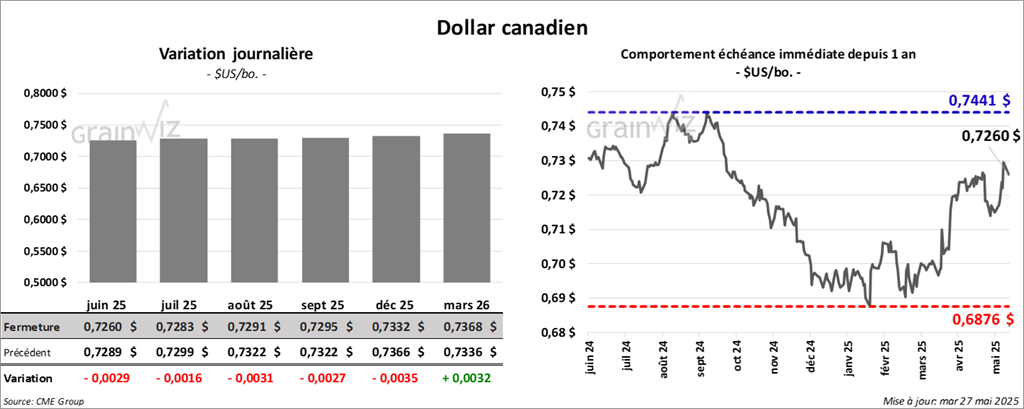

Dollar canadien

Dollar canadien