*** Lundi prochain, les marchés boursiers US seront fermés pour le Memorial Day.

Météo US

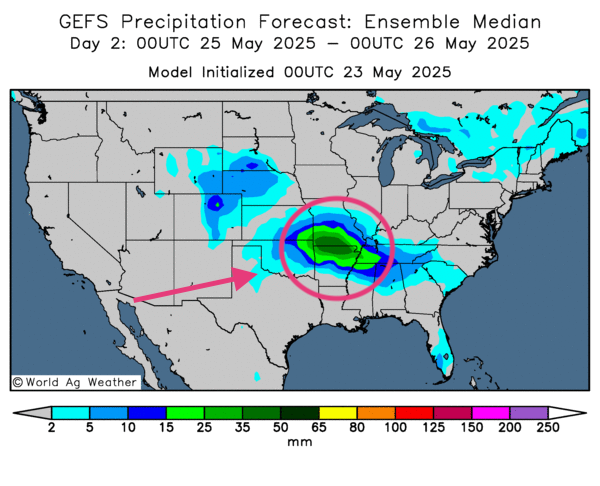

- Pour les prochains jours, World Weather prévoit des précipitations qui pourraient s’étendre sur presque toutes les régions des Plaines US, c’est-à-dire du Dakota du Sud au nord, jusqu’à certains secteurs du Texas au sud. Des averses abondantes sont même attendues au sud du Midwest. Ces averses, le plus souvent excessives avec des inondations localisées, pourraient toucher l'Arkansas et le Tennessee situé plus à l'est. Même que le Missouri, un État du centre-ouest du Midwest voisin de l'Arkansas, pourrait en être affecté.

- Pour la même période, de son côté, le NOAA s’attend à des pluies abondantes pour le sud-est US, à la hauteur du Delta du Mississippi et plus ou nord, aux alentours du Missouri, en passant par l’Arkansas et le Tennessee. Il pense aussi que le centre et le nord du Midwest pourraient, le plus souvent, être touchés par un temps chaud et sec. Seulement pour le Nebraska et ses environs, des averses seront possibles mais légères la plupart du temps.

- Globalement, sauf exception, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle par contre des risques d’inondations pour le Missouri, l’Arkansas et le Tennessee (voir la carte ci-dessous dessinée pour le 2e jour). L'analyse montre aussi des possibilités de pluies plus ou moins abondantes pour le centre et le sud des Plaines US, aux environs du Nebraska, du Kansas, de l’Oklahoma et du Texas.

Météo Amérique du Sud

- Pour la semaine prochaine, World Weather anticipe des précipitations pour plusieurs régions du centre du Brésil. Elles devraient être bénéfiques pour les cultures de maïs safrinha.

- Essentiellement, les prévisions météo sont correctes à court terme pour le Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités d'un temps toujours ensoleillé pour la plupart des régions de production du centre et de l’est. L’extrême sud, aux alentours du Rio Grande do Sul, reste l’exception probable avec des averses plus ou moins abondantes.

Maïs

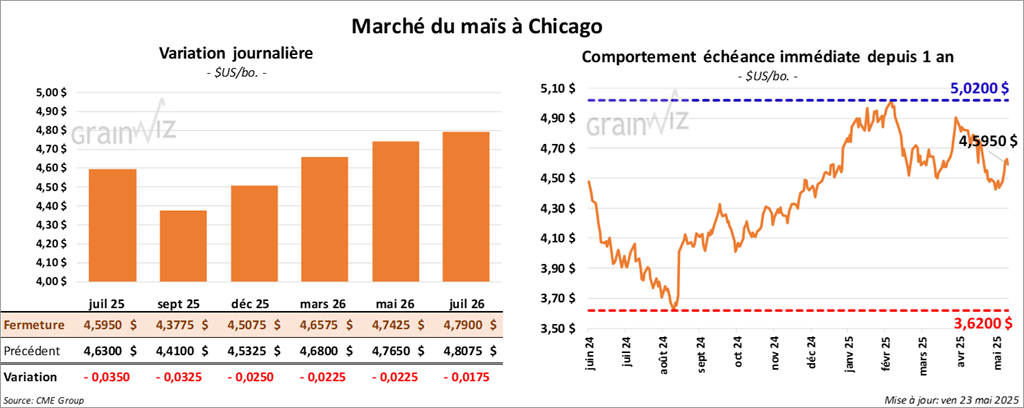

Le contrat de maïs US juil. 25 a clôturé à 4,5950 $ (- 3 ½ cents). Celui sept. 25 a fermé à 4,3775 $ (- 3 ¼ cents). Celui déc. 25 a terminé à 4,5075 $ (- 2 ½ cents).

- Le président US Donald Trump songe à imposer des tarifs douaniers de 50 % sur les produits UE. Il trouve que les négociations actuelles avec les autorités UE vont « nulle part ».

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs est complétée à 38,8 %.

- En France, FranceAgriMer (Céré’Obs) estime qu’en date du 19 mai dernier, 87 % des plants de maïs étaient dans les catégories bon/excellent, ce qui était un recul de 1 point sur la semaine précédente. L’an passé, c’était 83 % dans les mêmes catégories.

- Apparemment, la journée dans le maïs US a été celle d’ajustements techniques avant le long congé qui débute (Memorial Day). Les spéculateurs ont profité de la situation pour fermer des positions à perte ou à profit.

Soya

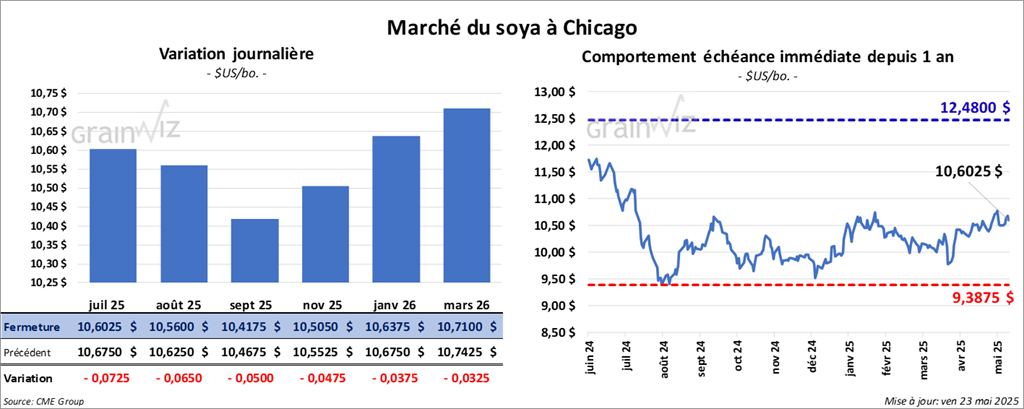

Le contrat de soya US juil. 25 a clôturé à 10,6025 $ (- 7 ¼ cents). Celui août 25 a fermé à 10,5600 $ (- 6 ½ cents). Celui sept. 25 a terminé à 10,4175 $ (- 5 cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 296,10 $/tonne (- 2,40 $/tonne). Celui août 25 a clôturé à 300,20 $/tonne (- 2,10 $/tonne). Celui sept. 25 a fermé à 303,20 $/tonne (- 1,80 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 49,35 $ (+ 24 points). Celui août 25 a fini à 49,55 $ (+ 25 points).

- Le BAGE mentionne que la récolte de soya argentin est actuellement terminée à 74,3 %.

- La journée dans le soya US et ses dérivés a été marquée par des manœuvres techniques habituellement associées à des fins de semaine et à un début de week-end. Le fait qu’il s’agit d’un long congé renforce la situation. Les spéculateurs ont donc profité de l’occasion pour fermer des positions et prendre leurs pertes ou leurs profits.

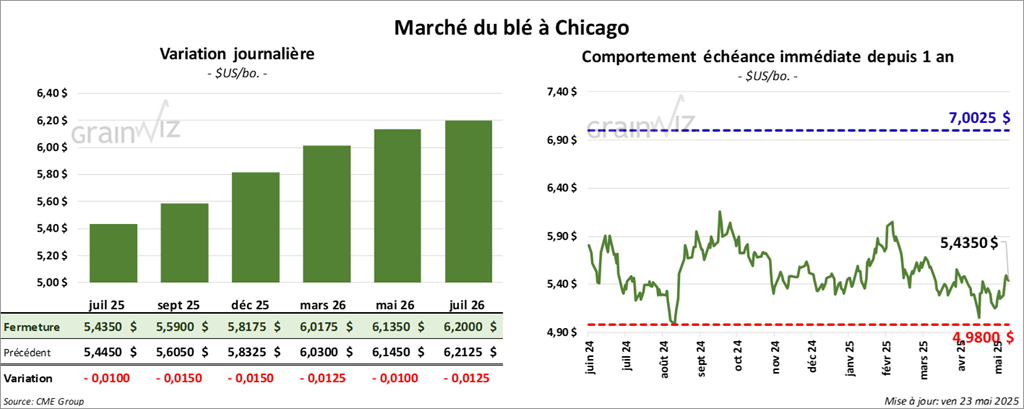

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,4250 $ (- 2 cents). Celui sept. 25 a fermé à 5,5800 $ (- 2 ½ cents). Celui déc. 25 a terminé à 5,8075 $ (- 2 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,4000 $ (- ½ cent). Celui sept. 25 a clôturé à 5,5500 $ (+ ¼ cent). Celui déc. 25 a fermé à 5,7725 $ (+ ½ cent). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,0650 $ (+ 6 ¼ cents). Celui sept. 25 a fini à 6,2075 $ (+ 6 ¾ cents). Celui déc. 25 a clôturé à 6,3975 $ (+ 6 ¼ cents).

- Les autorités russes ont supprimé leurs recommandations sur le prix minimum aux exportations de blé 2024/25. Dernièrement, le gouvernement russe recommandait un minimum de 250 $US/tonne. La compagnie ferroviaire Rusagrotrans estime que depuis le début de l’année commerciale 2024/25 jusqu’à sa fin, le 1er juillet prochain, la Russie aura exporté 42,2 millions de tonnes de blé.

- En Chine, le gouvernement central a distribué l’équivalent de 194,42 millions de dollars US pour la prévention et l’aide aux catastrophes agricoles.

- World Weather avance que le sud de la Russie et l’est de l’Ukraine pourraient recevoir des pluies très limitées au cours des prochains jours. Cette météo pourrait même être accompagnée de températures plus chaudes. En d’autres termes, ces régions pourraient être affectées par une sécheresse toujours plus difficile.

- FranceAgriMer (Céré’Obs) soutient que lundi dernier, 71 % des plants de blé tendre français se trouvaient dans les catégories bon/excellent, ce qui était une baisse de 2 points sur la semaine précédente. L’an passé, seulement 63 % des plants avaient été dans les mêmes catégories. L’organisme note également que 87 % des cultures étaient en épiaison.

- Reuters rapporte que les ventes actuelles de blé US 2025/26, soit 154 millions de boisseaux, sont à leur plus haut niveau depuis plus d’une décennie.

- En Argentine, le Rosario Grain Exchange pense que les producteurs vont semer davantage de blé sur 17,8 millions d’acres pour une production de 21,2 millions de tonnes.

- Comme le maïs et le soya US, les sessions dans le blé US ont été consacrées à des ajustements techniques typiques d’une fin de semaine et d’un début de week-end. Les spéculateurs ont profité de l’occasion pour fermer des positions. Et le fait qu’un long week-end débute renforce le besoin de telles manœuvres.

- Les problèmes météo dans le sud de la Russie et le nord de la Chine (sécheresse) ont quand même fourni un support aux différents cours du blé US.

- L’idée que l’Argentine puisse produire plus de blé cette saison a donné une résistance à la hausse des cours.

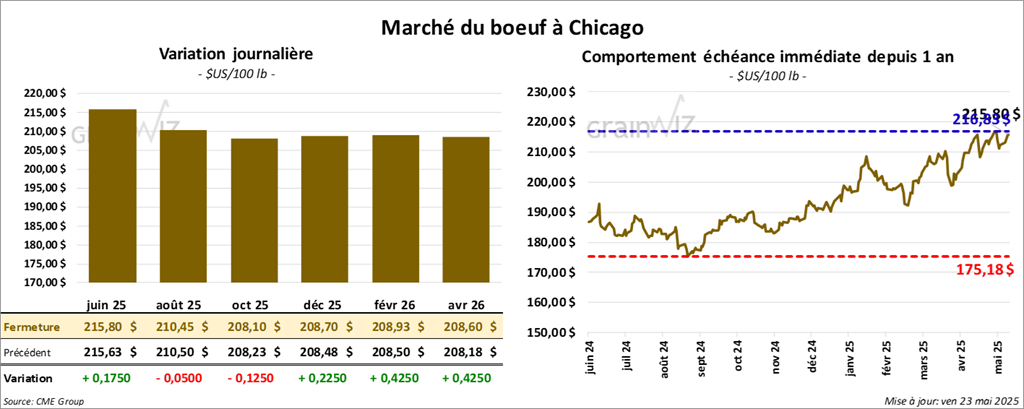

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 215,80 $ (+ 17 cents). Celui août 25 a fermé à 210,45 $ (- 5 cents). Celui oct. 25 a terminé à 208,10 $ (- 13 cents). Quant au veau US, le contrat août 25 a fini à 300,38 $ (+ 60 cents). Celui sept. 25 a clôturé à 299,35 $ (+ 72 cents). Celui oct. 25 a fermé à 297,35 $ (+ 90 cents).

- Le 21 mai dernier, le CME Feeder Cattle Index était en baisse de 1,95 $ à 295,69 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 10,23 $. La découpe « Choice » a gagné 58 cents à 361,55 $. Celle « Select » a pris 2,37 $ à 351,32 $.

- Le rapport Cattle on Feed du mois de mai a été publié cet après-midi. L’USDA estime qu’au 1er avril dernier, les inventaires des parcs d’engraissement avaient reculé de 2 % à 11,638 millions de têtes. Les analystes s’attendaient à une baisse moins élevée.

Dans le cas des placements, il soutient que le mois dernier, ils avaient reculé de 3 % comparativement à l’an passé pour concerner 1,613 million de têtes. Les analystes prévoyaient une baisse moins forte.

Quant à la commercialisation du mois d’avril, sur la base annuelle, l’USDA rapporte qu’elle a chuté de 3 % pour toucher 1,825 million de têtes. Les analystes projetaient une baisse plus prononcée.

- Pour aujourd’hui seulement, l’USDA a estimé les abattages sous inspections fédérales à 97,000 têtes, soit à une baisse de 8,000 têtes comparativement à la semaine précédente et à une réduction de 21,556 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 568,000 têtes, ce qui correspond à une hausse de 4,000 têtes comparativement à la semaine précédente et à une baisse de 30,388 têtes par rapport à l’an passé.

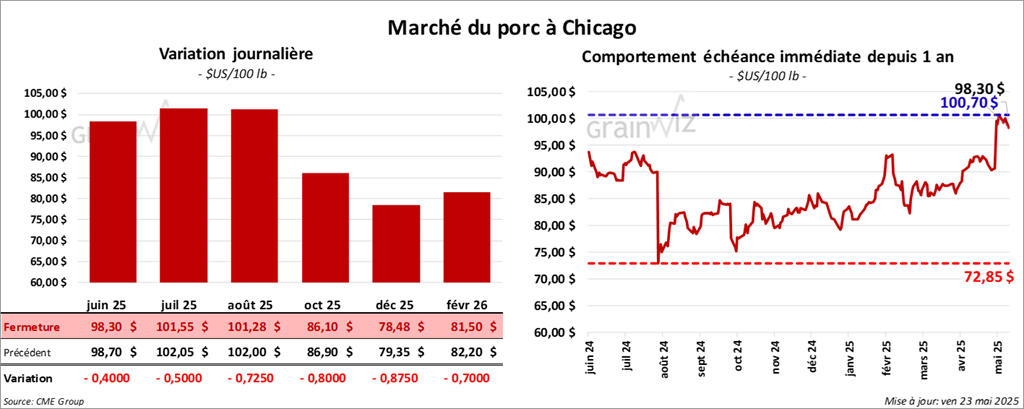

Porc

Le contrat de porc US juin 25 a clôturé à 98,30 $ (- 40 cents). Celui juil. 25 a fermé à 101,55 $ (- 50 cents). Celui août 25 a terminé à 101,28 $ (- 72 cents).

- Le 21 mai dernier, le CME Lean Hog Index était en hausse de 41 cents à 92,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 43 cents à 94,86 $. Quant à celui pour le vivant, il a augmenté de 7,94 $ à 71,02 $.

- La valeur moyenne des découpes a pris 1,19 $ à 101,46 $. La découpe de la longe a gagné 2,43 $ à 92,86 $. Celle de la fesse s’est accrue de 4,71 $ à 130,28 $. La découpe de l’épaule a progressé de 1,30 $ à 78,19 $. Celle de la côte a régressé de 81 cents à 155,69 $. La découpe du jambon a perdu 1,81 $ à 89,95 $. Enfin, celle du flanc a augmenté de 1,64 $ à 144,71 $.

- Pour aujourd’hui seulement, l’USDA a estimé les abattages sous inspections fédérales à 424,000 têtes, soit à une baisse de 42,000 têtes par rapport à la semaine précédente et à une réduction de 16,915 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,362 millions de têtes, ce qui représente une baisse de 38,000 têtes comparativement à la semaine précédente et à une réduction de 9,081 têtes par rapport à l’an passé.

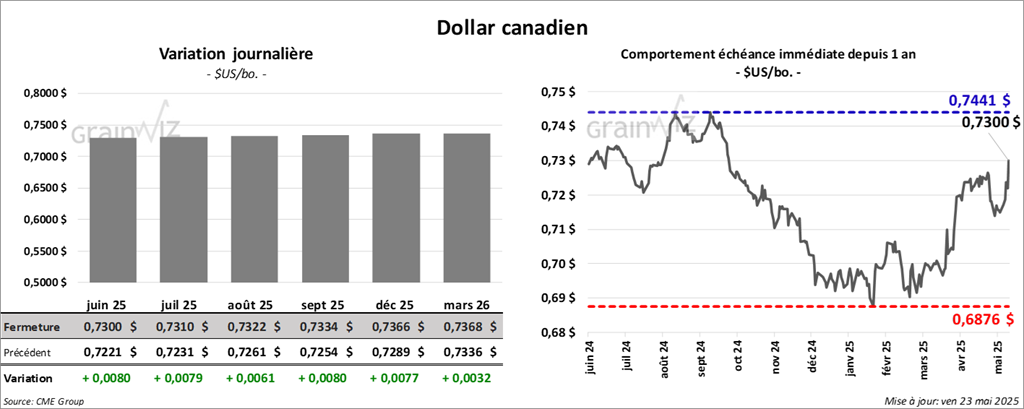

Dollar canadien