Météo US

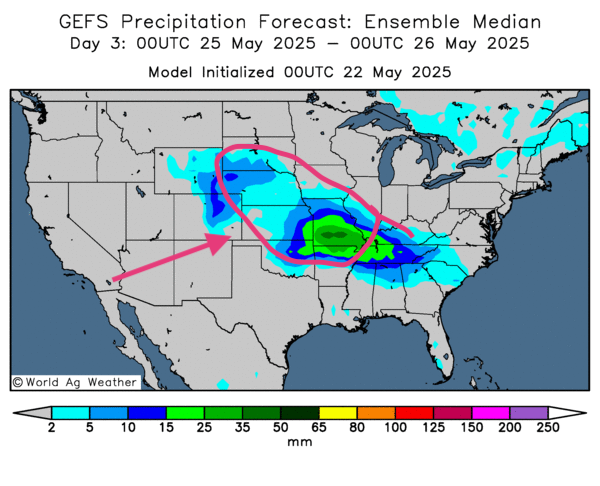

- Pour les prochains jours, le NOAA anticipe des précipitations plus importantes au sud du Midwest, entre le Missouri, l’Arkansas et certaines parties du Tennessee. Les averses pourraient également toucher le centre des Plaines US, une région située plus à l’ouest, aux environs du Kansas. Enfin, le NOAA prévoit des pluies plus légères pour le sud des Grands Lacs, entre l’Illinois et l’Indiana.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies abondantes pour le sud-ouest du Midwest, c’est-à-dire pour le Missouri et ses environs. Des averses moins intenses pourraient également se profiler plus à l’ouest, vers le Kansas et le Nebraska (voir la carte ci-dessous).

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout un temps sec probable pour tout le territoire de production de maïs safrinha. L’extrême sud-est, à la hauteur du Rio Grande do Sul et ses environs, reste quand même l’exception avec des précipitations bénéfiques possibles.

Mais un problème avec le Brésil demeure : avec les conditions généralement sèches, des analystes et des spéculateurs sont d’avis que la situation pourrait s’aggraver à plusieurs endroits si des pluies ne surviennent pas prochainement. Le temps sec persistant pourrait impacter le développement du maïs safrinha.

- Globalement, les prévisions météo pour l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout un temps sec persistant à la grandeur du territoire. Il y a tout de même des possibilités de pluie pour le nord-est, à la frontière avec l’Uruguay. Des provinces comme celles de Corrientes, d’Entre Rios et de Santa Fe pourraient donc recevoir des précipitations bénéfiques.

Par contre, les régions récemment inondées du centre-est, aux alentours de la province de Buenos Aires, pourraient être confrontées à des pluies légères.

Maïs

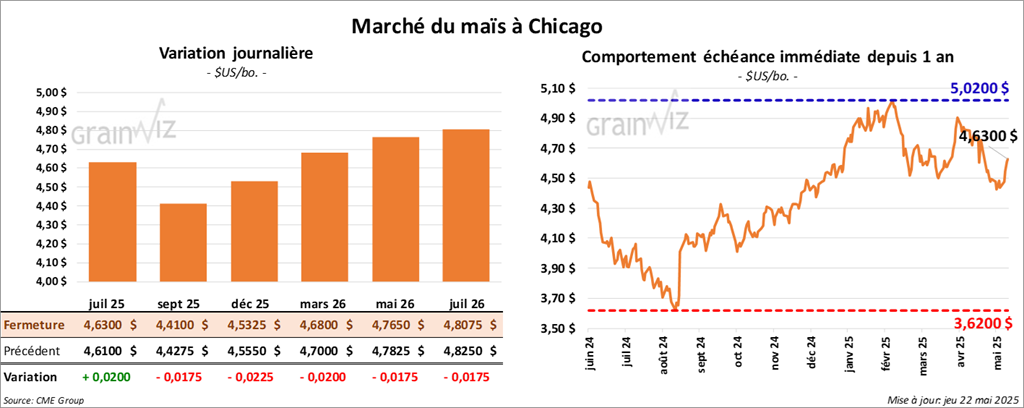

Le contrat de maïs US juil. 25 a clôturé à 4,6300 $ (+ 2 cents). Celui sept. 25 a fermé à 4,4100 $ (- 1 ¾ cent). Celui déc. 25 a terminé à 4,5325 $ (- 2 ¼ cents).

- Durant la semaine du 15 mai dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,190,800 tonnes, une baisse de 29 % comparativement à la semaine précédente et une réduction de 14 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 218,400 tonnes. La Colombie et le Costa Rica ont été les plus grands acheteurs.

Les attentes des analystes étaient entre 800,000 et 2 millions de tonnes.

- Pour le Brésil, World Weather mentionne que des averses pourraient survenir à temps pour la période de reproduction du maïs safrinha semé tardivement.

- L’US Drought Monitor indique que mardi dernier, 22 % du territoire associé à la production de maïs US étaient en zone de sécheresse, ce qui était inchangé comparativement à la semaine précédente, mais une hausse de 12 points par rapport à la même période l’an dernier.

- L’International Grains Council (ICG) a augmenté son anticipation de la production mondiale de maïs 2025/26 à 1,277 milliard de tonnes. Il explique que la production de maïs brésilien pourrait être plus élevée que prévu.

- La journée dans le maïs US a été relativement stable avec des manœuvres techniques. Mais les baisses dans le blé US et la force du dollar US ont donné de la résistance à la hausse des cours.

- Le rapport sur les ventes à l’exportation de maïs US était essentiellement dans les attentes des analystes. Ses données ont fourni un support à la hausse des cours.

Soya

Soya

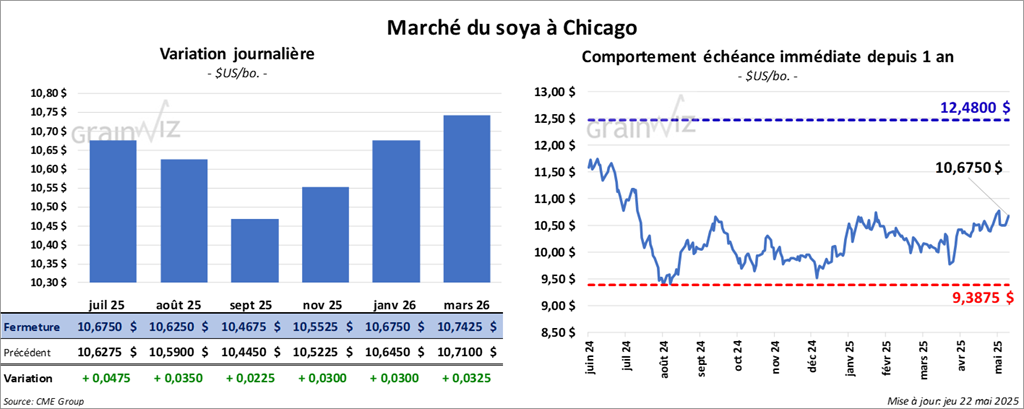

Le contrat de soya US juil. 25 a clôturé à 10,6750 $ (+ 4 ¾ cents). Celui août 25 a fermé à 10,6250 $ (+ 3 ½ cents). Celui sept. 25 a terminé à 10,4675 $ (+ 2 ¼ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 298,50 $/tonne (+ 4,40 $/tonne). Celui août 25 a clôturé à 302,30 $/tonne (+ 4,60 $/tonne). Celui sept. 25 a fermé à 305,00 $/tonne (+ 4,50 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 49,11 $ (- 72 points). Celui août 25 a fini à 49,30 $ (- 72 cents).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 307,900 tonnes, ce qui était une hausse de 9 % comparativement à la semaine précédente et une baisse de 10 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 15,000 tonnes. Le Costa Rica a été l’acheteur.

Les anticipations des analystes étaient entre 250,000 et 700,000 tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2024/25 ont été de 359,600 tonnes, soit à une augmentation de 25 % comparativement à la semaine précédente et à une hausse de 61 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 23,100 tonnes. Le Costa Rica et le Honduras ont été les plus grands acheteurs.

Les projections des analystes étaient entre 100,000 et 400,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2024/25 ont été de 13,700 tonnes, une hausse de 1 % comparativement à la semaine précédente et une augmentation de 12 % par rapport à la moyenne des 4 dernières semaines. Le Mexique, le Canada et la République dominicaine ont été les acheteurs.

Les prévisions des analystes étaient entre 5,000 et 22,000 tonnes.

- Suite aux inondations récentes dans le centre-est de l’Argentine, le Buenos Aires Grain Exchange pense devoir abaisser sa prochaine estimation des productions de soya et de maïs argentins.

- Pour le Midwest et les Plaines US, LSEG anticipe que le temps puisse devenir plus chaud et sec lors du mois prochain.

- L’US Drought Monitor montre qu’au 20 mai dernier, 16 % des secteurs associés à la culture de soya US étaient en zone de sécheresse, ce qui était une baisse de 1 point sur la semaine précédente et une hausse de 9 points par rapport à la même période l’an dernier.

- La progression des cours du soya US et de ses dérivés a été modeste ; des ajustements techniques ont eu lieu.

- Globalement, le rapport sur les ventes à l’exportation a été positif pour le soya US et ses dérivés : il a fourni un support à la hausse des cours.

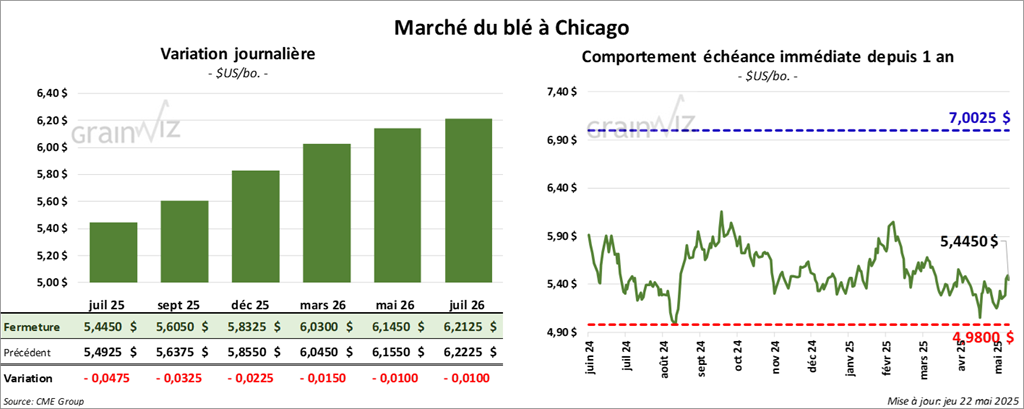

Blé

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,4450 $ (- 4 ¾ cents). Celui sept. 25 a fermé à 5,6050 $ (- 3 ¼ cents). Celui déc. 25 a terminé à 5,8325 $ (- 2 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,4050 $ (+ 4 ¼ cents). Celui sept. 25 a clôturé à 5,5475 $ (+ 4 ¾ cents). Celui déc. 25 a fermé à 5,7675 $ (+ 5 ¼ cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,0025 $ (- 4 cents). Celui sept. 25 a fini à 6,1400 $ (- 3 cents). Celui déc. 25 a clôturé à 6,3350 $ (- 2 ¼ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de -13,400 tonnes, ce qui était une réduction notable comparativement à la semaine précédente et une baisse notable par rapport à la moyenne des 4 dernières semaines. La Colombie et la République dominicaine ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 882,200 tonnes. Les destinations inconnues et les Philippines ont été les plus grandes acheteuses.

Les attentes des analystes étaient entre 100,000 et 700,000 tonnes.

- World Weather rapporte que des averses bénéfiques ont eu lieu la nuit dernière dans les secteurs asséchés du nord de la Chine. Elles devaient même se poursuivre aujourd’hui. D’autres précipitations seront certainement nécessaires lors des prochains jours.

- L’US Drought Monitor indique qu’au 20 mai dernier, 21 % des secteurs associés à la culture de blé d’hiver étaient en zone de sécheresse, ce qui était une baisse de 2 points sur la semaine précédente et une réduction de 4 points sur l’an dernier.

Quant au blé de printemps US, l’US Drought Monitor montre que 29 % du territoire qui lui est normalement alloué se trouvaient en zone de sécheresse, ce qui était une baisse de 9 points sur la semaine précédente et une augmentation de 26 points sur l’an passé.

- Dans le secteur du blé US, les sessions d’aujourd’hui ont été celles de prises de profits et d’ajustements techniques.

- Le rapport sur les ventes à l’exportation était correct pour le blé US : les commandes de 2025/26 ont compensé les réductions pour 2024/25.

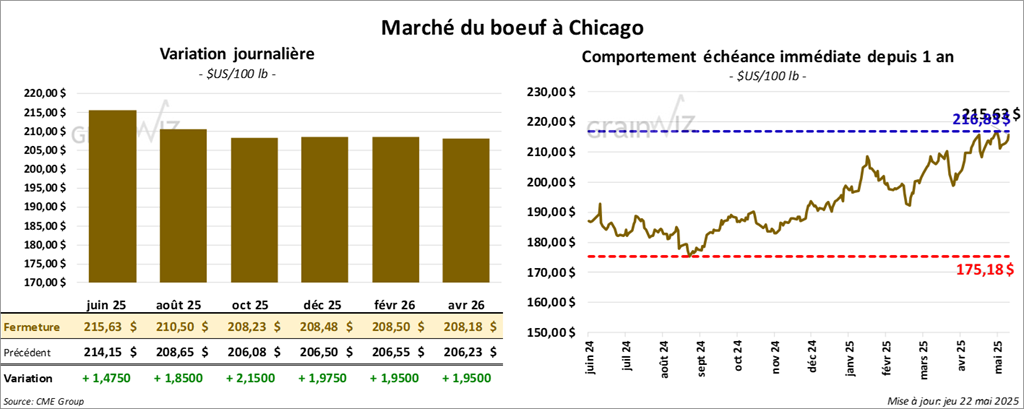

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 215,63 $ (+ 1,48 $). Celui août 25 a fermé à 210,50 $ (+ 1,85 $). Celui oct. 25 a terminé à 208,22 $ (+ 2,15 $). Quant au veau US, le contrat août 25 a fini à 299,77 $ (+ 3,35 $). Celui sept. 25 a clôturé à 298,63 $ (+ 3,58 $). Celui oct. 25 a fermé à 296,45 $ (+ 3,65 $).

- Le 20 mai dernier, le CME Feeder Cattle Index était en hausse de 31 cents à 297,64 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 118 têtes (40 génisses et 78 mixées) des 1,298 têtes offertes à son encan en ligne US. Les prix moyens étaient de 228,00 $ pour les génisses et de 226,54 $ pour les bouvillons. Les lots vendus concernaient les régions normalement non participantes à l’encan. Les prix de réserve étaient entre 221,00 et 228,00 $. Les offres les plus élevées variaient entre 0,00 et 228,00 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est élargi à 12,02 $. La découpe « Choice » a gagné 1,38 $ à 360,97 $. Celle « Select » a pris 67 cents à 348,95 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 12,300 tonnes, soit à une baisse de 16 % comparativement à la semaine précédente et à une hausse de 8 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 116,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 5,302 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 471,000 têtes, ce qui correspond à une augmentation de 12,000 têtes comparativement à la semaine précédente et à une baisse de 8,832 têtes par rapport à l’an passé.

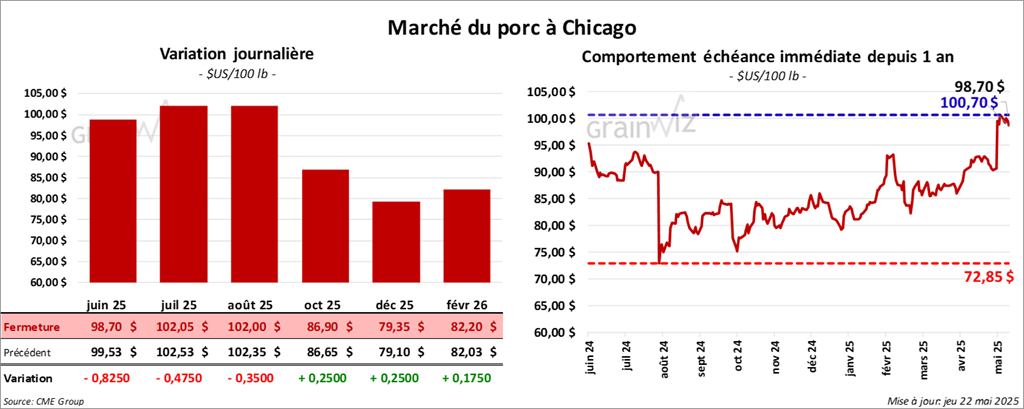

Porc

Le contrat de porc US juin 25 a clôturé à 98,70 $ (- 82 cents). Celui juil. 25 a fermé à 102,05 $ (- 47 cents). Celui août 25 a terminé à 102,00 $ (- 35 cents).

- Le 20 mai dernier, le CME Lean Hog Index était en hausse de 49 cents à 92,34 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1 cent à 95,29 $. Quant à celui pour le vivant, il a fortement baissé de 10,54 $ à 63,08 $.

- La valeur moyenne des découpes a pris 23 cents à 100,27 $. La découpe de la longe s’est accrue de 1,01 $ à 90,43 $. Celle de la fesse a perdu 1,89 $ à 125,57 $. La découpe de l’épaule a augmenté de 2,94 $ à 76,89 $. Celle de la côte a régressé de 4,95 $ à 156,50 $. La découpe du jambon a chuté de 87 cents à 91,76 $. Enfin, celle du flanc a gagné 2,84 $ à 143,07 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 37,400 tonnes, ce qui était une hausse de 52 % comparativement à la semaine précédente et une augmentation de 68 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 479,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 2,754 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,928 million de têtes, ce qui représente une hausse de 14,000 têtes comparativement à la semaine précédente et une augmentation de 10,006 têtes par rapport à l’an passé.

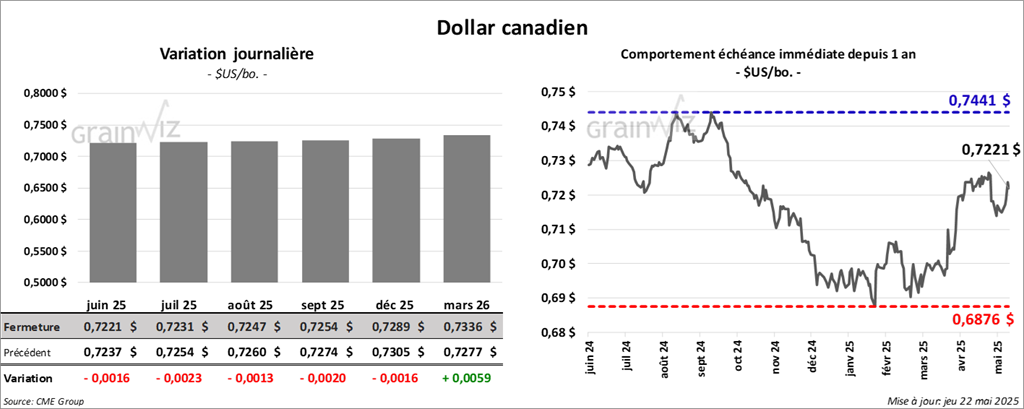

Dollar canadien

Dollar canadien