Météo US

- Pour les prochains jours, World Weather anticipe des précipitations bénéfiques pour plusieurs régions des Grands Lacs, entre l’Ohio et le Michigan. Mais bien que favorables, ces averses risquent de ralentir les travaux aux champs.

- Au cours de la même période, le NOAA prévoit des averses pour l’est et le sud-est du Midwest. Des pluies pourraient également s’attarder dans l’ouest du Midwest et le nord des Plaines US. Comme World Weather, le NOAA s’attend d'ailleurs à ce que ces précipitations puissent ralentir les travaux de semis.

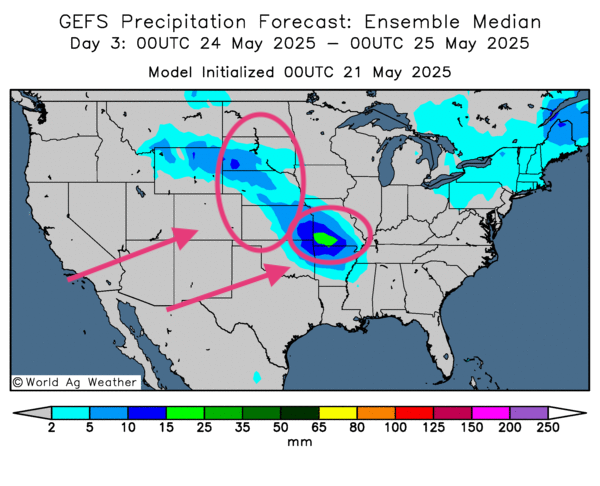

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une baisse probable du nombre des précipitations pour plusieurs régions du Midwest et des Plaines US. L’extrême est et le sud-ouest du Midwest, de même que le nord et le centre des Plaines US, restent les exceptions possibles avec des pluies légères la plupart du temps.

- Comme le montre cette carte US du 3e jour, des pluies abondantes pourraient avoir lieu dans le Missouri (voir tache verte). Mais des averses plus légères pourraient également affecter des régions plus à l’ouest, c’est-à-dire vers la zone comprise entre le Kansas, le Nebraska et le Dakota du Sud.

Météo Amérique du Sud

- World Weather mentionne que les cultures de maïs safrinha au Brésil pourraient commencer à être désavantagées par le temps sec persistant à plusieurs endroits. L’organisme est d'avis que le maïs safrinha de nombreuses régions risque de souffrir d’un certain stress hydrique. Une baisse légère de rendement pourrait même survenir dans le centre du pays, aux alentours du Mato Grosso, le plus grand État producteur.

- À plus ou moins long terme, World Weather prévoit des averses significatives pour certaines régions du nord de l’Argentine. Mais il craint que ces précipitations limitent les travaux aux champs tout en affectant la qualité des différentes cultures restantes.

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme du moins. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique la probabilité d’un temps sec persistant pour la plupart des régions de production de maïs safrinha. Toutefois, le sud-est, la région qui se situe à la hauteur du Paraná et qui décend plus au sud jusqu’au Rio Grande do Sul, reste l’exception avec des précipitations possiblement favorables. En fait, des analystes et des spéculateurs commencent à se demander si le temps sec qui touche actuellement la plupart des régions du Brésil n’est pas excessif : ils craignent le début de problèmes de stress hydrique à certains endroits.

- Globalement, les prévisions météo pour l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout un temps sec probable à la grandeur du territoire, sauf pour le nord-est qui pourrait recevoir des précipitations plus ou moins abondantes.

Maïs

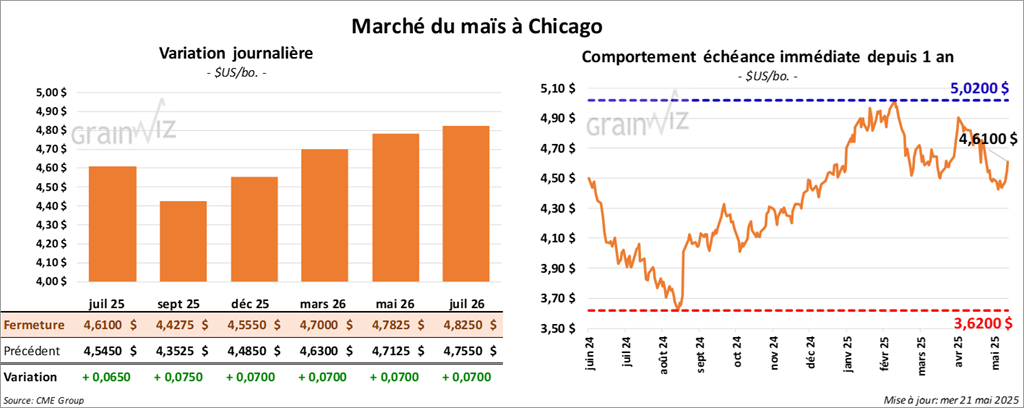

Le contrat de maïs US juil. 25 a clôturé à 4,6100 $ (+ 6 ½ cents). Celui sept. 25 a fermé à 4,4275 $ (+ 7 ½ cents). Celui déc. 25 a terminé à 4,5550 $ (+ 7 cents).

- Durant la semaine du 16 mai dernier, la production moyenne d’éthanol US a été de 1,036 million de barils par jour, une hausse de 4,3 % comparativement à la semaine précédente et une augmentation de 1,7 % par rapport à l’an dernier. Les analystes anticipaient 1,013 million de barils par jour.

Quant aux inventaires d’éthanol US, ils ont été établis à 24,944 millions de barils, ce qui était une baisse de 2,0 % comparativement à la semaine précédente et une hausse de 3,0 % par rapport à l’an passé. Les attentes des analystes étaient plus élevées à 25,112 millions de barils.

- Les autorités brésiliennes sont actuellement aux prises avec des cas de grippe aviaire qui déciment les élevages de volaille. Comme le Brésil est l’un des plus grands exportateurs mondiaux de volaille, le marché local du grain pourrait en être affecté, surtout s’il y a des abattages de masse.

- Toujours au Brésil, AgroConsult s’attend à une production de maïs safrinha record pour 2024/25. La firme calcule que 113 millions de tonnes de maïs de seconde récolte pourraient être produites, ce qui serait une augmentation annuelle de 10,5 %. Environ 78 % du maïs brésilien est dit safrinha ou de seconde récolte.

- LSEG a augmenté son estimation de la production de maïs ukrainien de 1 % à 28,2 millions de tonnes. Les averses récentes auraient été particulièrement bénéfiques.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 17,7 millions de tonnes de maïs, soit une augmentation annuelle de 8 %.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 2 millions de tonnes.

- Apparemment, la journée dans le maïs US a été celle de manœuvres techniques.

- Des analystes et des spéculateurs pensent que l’été sera chaud et sec dans la plupart des régions du Midwest et des Plaines US. Cette possibilité encourage les acheteurs de contrats qui misent sur une production plus difficile avec des rendements à la baisse.

- Le rapport sur l’éthanol US a été positif : ses données encourageantes ont favorisé un support à la hausse des cours.

Soya

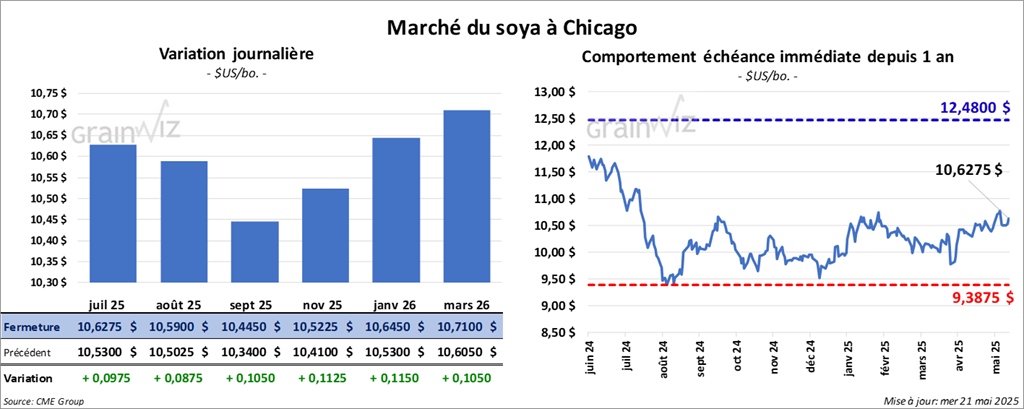

Le contrat juil. 25 a clôturé à 10,6275 $ (+ 9 ¾ cents). Celui août 25 a fermé à 10,5900 $ (+ 8 ¾ cents). Celui sept. 25 a terminé à 10,4450 $ (+ 10 ½ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 294,10 $/tonne (+ 1,50 $/tonne). Celui août 25 a clôturé à 297,70 $/tonne (+ 1,70 $/tonne). Celui sept. 25 a fermé à 300,50 $/tonne (+ 1,80 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 49,83 $ (+ 33 points). Celui août 25 a fini à 50,02 $ (+ 35 points).

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 250,000 et 700,000 tonnes. Ils voient celles de tourteaux de soya US entre 100,000 et 400,000 tonnes. Dans le cas de l’huile de soya US, les attentes sont entre 5,000 et 22,000 tonnes.

- La Commission européenne estime que depuis le début de 2024/25, jusqu’au 18 mai dernier, l’UE a importé 12,5 millions de tonnes de soya, ce qui serait une augmentation annuelle de 7 %.

- Au Brésil, l’Anec croit que 14,5 millions de tonnes de soya seront exportées ce mois-ci, soit une légère hausse comparativement à sa dernière projection.

- Comme le maïs US et le blé US, le soya US ainsi que ses dérivés a été dirigé par des mouvements techniques, et ce, tout au long de la session.

- L’idée que l’été pourrait être chaud et sec dans plusieurs secteurs des Plaines US et du Midwest a attiré les acheteurs de contrat qui misent sur une baisse de l’offre au final.

Blé

Blé

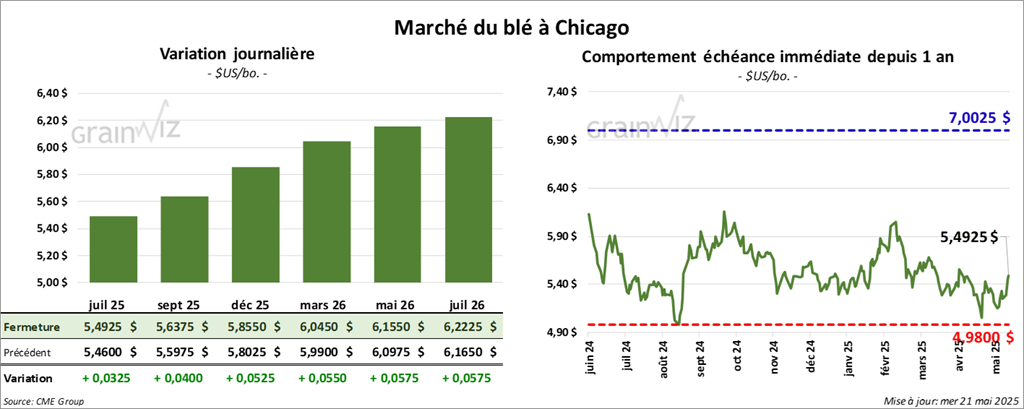

À Chicago, le contrat de blé juil. 25 a clôturé à 5,4925 $ (+ 3 ¼ cents). Celui sept. 25 a fermé à 5,6375 $ (+ 4 cents). Celui déc. 25 a terminé à 5,8550 $ (+ 5 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,3625 (+ 13 ½ cents). Celui sept. 25 a clôturé à 5,5000 $ (+ 13 ½ cents). Celui déc. 25 a fermé à 5,7150 $ (+ 13 cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,0425 $ (+ 6 ½ cents). Celui sept. 25 a fini à 6,1700 $ (+ 6 ¾ cents). Celui déc. 25 a clôturé à 6,3575 $ (+ 7 cents).

- En Chine, le Centre national de météorologie a déclenché l’alerte jaune à la suite de la vague de chaleur qui a couvert le nord de la Chine avec 40 C°. Les météorologues assurent que le problème touche les provinces de Shaanxi, Shanxi, Henan et Hubei. Ils demandent notamment aux autorités de fournir massivement de l’eau à ces régions afin de protéger les différentes cultures, qui sont menacées par un stress thermique et hydrique toujours plus grand.

- Le gouvernement argentin a décidé d’étendre la baisse de taxe à l’exportation de grain au blé et à l’orge. Initialement, cette mesure devait se terminer à la fin du mois de juin prochain. Elle sera prolongée jusqu’en mars 2026. Par contre, l’exonération des taxes sur les exportations de soya n’ira pas au-delà de la fin de juin.

- En Russie, SovEcon a augmenté son estimation de la production de blé russe 2025 de 1,2 million à 81 millions de tonnes. Normalement, les Russes produisent entre 80 et 90 millions de tonnes de blé chaque année.

- La Commerzbank rappelle que dans le sud de la Russie, au secteur de l’État de Rostov, des conditions froides ont affecté les différentes cultures. Le sud de l’Ukraine a également été affligé par du gel. Néanmoins, la banque allemande pense que les exportations de grain russe ne devraient pas trop en pâtir puisque les prix du blé russe restent bas comparativement à ceux de l’UE par exemple.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 18 mai dernier, l’UE a exporté 18,4 millions de tonnes de blé tendre, une baisse de 34 % par rapport à l’année commerciale précédente.

- Pour demain, les analystes projettent les ventes à l’exportation de blé US entre 100,000 et 700,000 tonnes.

- Les sessions dans le blé US ont été consacrées à des ajustements techniques, à des couvertures de positions short surtout.

- Les problèmes météo en Chine, en Russie et, dans une certaine mesure, en Ukraine, ont stimulé la hausse des cours du blé.

- La force des autres secteurs, comme le maïs US et le soya US ainsi que de ses dérivés, a donné un support aux différents cours du blé US.

Bœuf

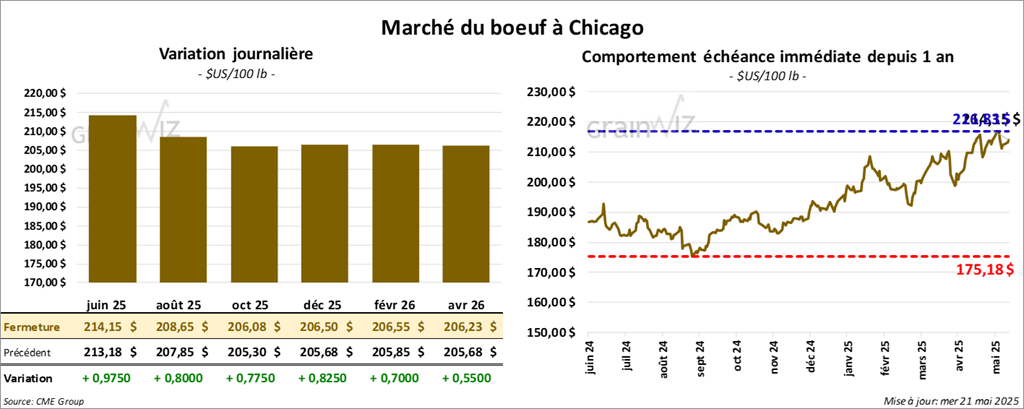

Le contrat de bœuf US juin 25 a clôturé à 214,15 $ (+ 97 cents). Celui août 25 a fermé à 208,65 $ (+ 80 cents). Celui oct. 25 a terminé à 206,07 $ (+ 78 cents). Quant au veau US, le contrat mai 25 a fini à 296,30 $ (+ 30 cents). Celui août 25 a clôturé à 296,43 $ (- 1,07 $). Celui sept. 25 a fermé à 295,05 $ (- 1,15 $).

- Le 19 mai dernier, le CME Feeder Cattle Index était en baisse de 3,46 $ à 297,33 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,298 têtes listées à son encan en ligne US. Les lots en vente concernaient les secteurs TX/OK/NM, KS et ceux qui normalement ne participent pas à l’encan. Les prix de réserve variaient entre 220,00 et 228,00 $. Les offres les plus élevées étaient entre 0,00 et 217,00 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 11,31 $. La découpe « Choice » a pris 84 cents à 359,59 $. Celle « Select » a gagné 3,32 $ à 348,28 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 2,723 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 355,000 têtes, ce qui correspond à une hausse de 16,000 têtes comparativement à la semaine précédente et à une réduction de 3,530 têtes par rapport à l’an passé.

Porc

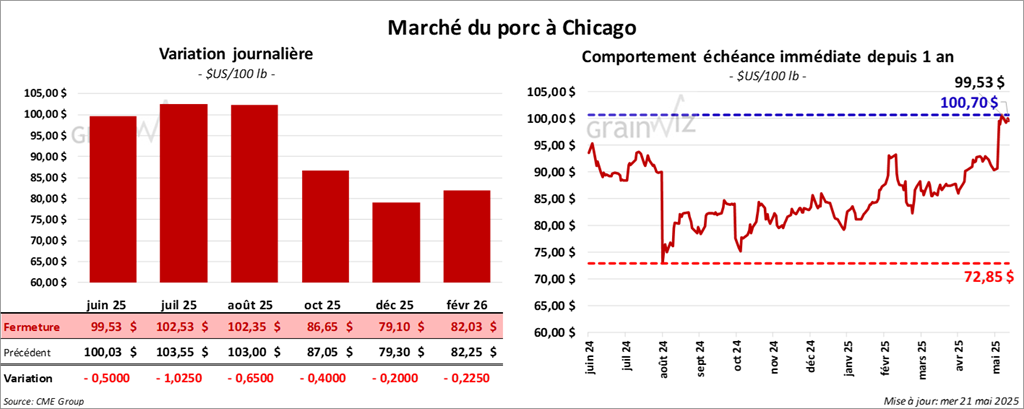

Le contrat de porc US juin 25 a clôturé à 99,53 $ (- 50 cents). Celui juil. 25 a fermé à 102,53 $ (- 1,02 $). Celui août 25 a terminé à 102,35 $ (- 65 cents).

- Le 19 mai dernier, le CME Lean Hog Index était en hausse de 39 cents à 91,85 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,90 $ à 95,30 $. Quant à celui pour le vivant, il a progressé de 1,72 $ à 73,62 $.

- La valeur moyenne des découpes a régressé de 48 cents à 100,04 $. La découpe de la longe a pris 11 cents à 89,42 $. Celle de la fesse a perdu 49 cents à 127,46 $. La découpe de l’épaule a reculé de 17 cents à 73,95 $. Celle de la côte a progressé de 1,08 $ à 161,45 $. La découpe du jambon s’est accrue de 1,05 $ à 92,63 $. Enfin, celle du flanc a chuté de 4,55 $ à 140,23 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 799 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,449 million de têtes, ce qui représente une hausse de 16,000 têtes comparativement à la semaine précédente et une augmentation de 12,760 têtes par rapport à l’an passé.

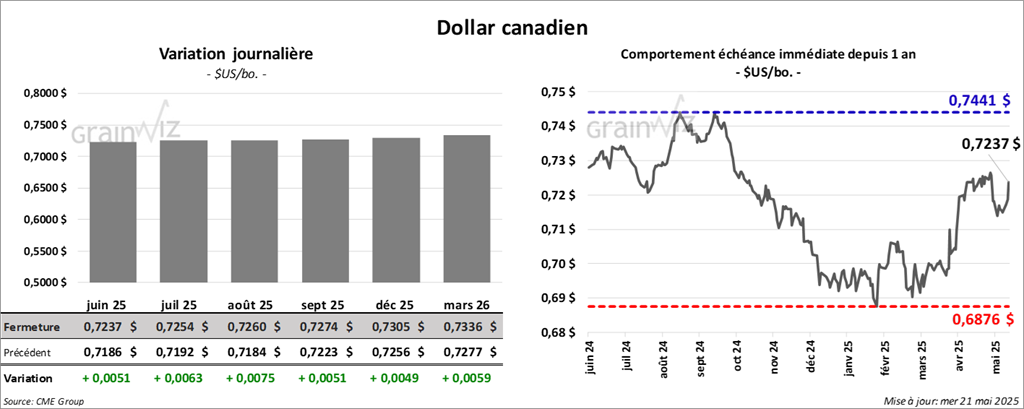

Dollar canadien