Météo US

- Le NOAA rapporte que des précipitations significatives ont eu lieu depuis le début de la semaine dans certaines parties de l’Iowa, de l’Illinois, du Missouri, et même plus à l’ouest, au Kansas. À plus long terme, pour la période des 6-10 jours, le NOAA s’attend à des pluies plus abondantes que la normale dans le sud du Midwest, et même plus au sud encore à la hauteur de la Louisiane et du Mississippi. Pour le nord, près des Grands Lacs, les averses pourraient être dans la normale saisonnière.

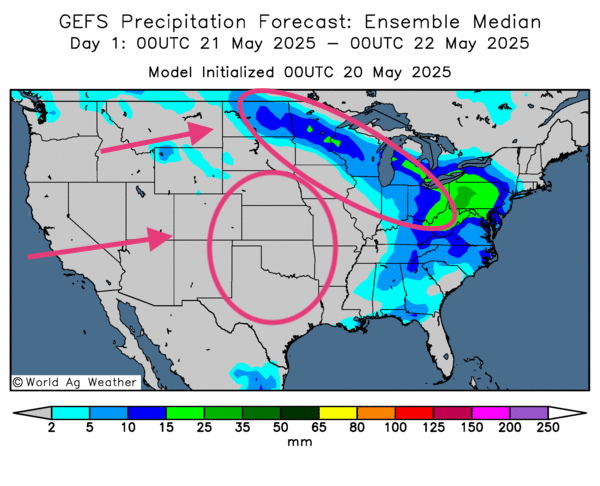

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie pour l’est et le nord-est du Midwest. Elles pourraient donc toucher l’est de l’Illinois, tout l’Indiana et tout l’Ohio. Plus au nord même, des averses pourraient également avoir lieu dans le Michigan, le Wisconsin, le Minnesota et le Dakota du Nord (voir la carte ci-dessous qui est dessinée pour demain). Par ailleurs, l’analyse indique aussi un temps plus sec pour le centre et le sud des Plaines US, entre le Kansas et le Texas en passant par l’Oklahoma.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle un temps sec probable pour la plupart des régions de production. Certaines portions dans le sud-est, aux environs du Paraná et du Santa Catarina, pourraient tout de même recevoir des précipitations bénéfiques.

Dans le cas de l’Argentine, les prévisions météo sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle un temps sec possible pour la plupart des régions de production, y compris pour les secteurs inondés de la province de Buenos Aires (vor les articles plus bas).

Maïs

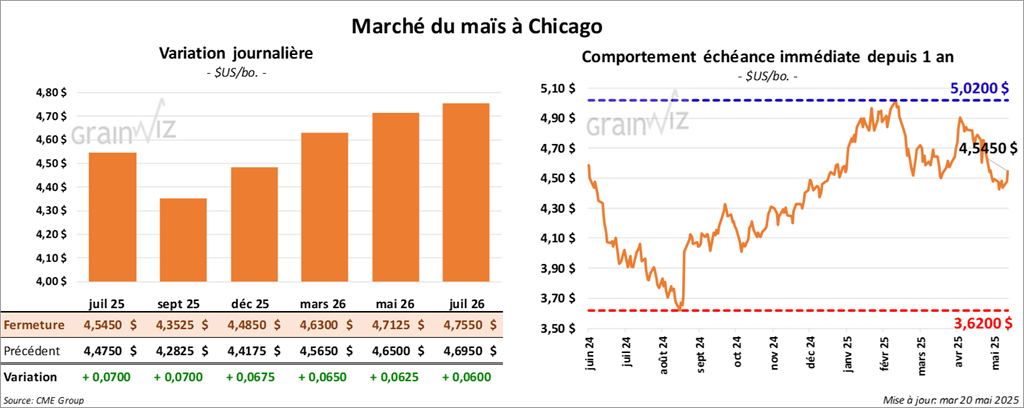

Le contrat de maïs US juil. 25 a clôturé à 4,5450 $ (+ 7 cents). Celui sept. 25 a fermé à 4,3525 $ (+ 7 cents). Celui déc. 25 a terminé à 4,4850 $ (+ 6 ¾ cents).

- Hier paraissait le rapport sur les inspections à l’exportation pour la semaine du 15 mai dernier. Dans le cas de celles de maïs US, l’USDA les a estimées à 1,719,034 tonnes, ce qui était une hausse de 32,2 % comparativement à la semaine précédente et une augmentation de 39,1 % par rapport à l’an dernier. Les attentes des analystes étaient entre 1,0 et 1,75 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 29,2 % à 45,543,097 tonnes.

- Hier était publié le rapport sur la progression des cultures. Pour le maïs US, l’USDA mentionnait qu’en date de dimanche dernier, 78 % des plants de maïs avaient été semés, une avance de 11 points comparativement à l’an dernier et une avance de 5 points sur la moyenne des 5 dernières années. Il notait également que 50 % des semis avaient émergé, ce qui était une avance de 12 points sur l’an passé et une avance de 10 points sur la moyenne des 5 dernières années.

- Michael Cordonnier de Soybean & Corn Advisor a augmenté son anticipation de la production de maïs brésilien de 2 millions à 129 millions de tonnes. Il voit la production de maïs safrinha à 99,8 millions de tonnes, ou à 78,7 % du total de la production de maïs brésilien. Il s’attend à des rendements records pour certaines régions comme le Minas Gerais, le Sao Paulo, le Mato Grosso, le Bahia, le Rondônia, le Goiás et le Tocantins. Mais des régions dans le sud-est du Brésil ne font pas partie de ses attentes records. Cordonnier laisse inchangée sa projection de la production de maïs argentin à 50 millions de tonnes.

- La journée dans le maïs US a été celle de manœuvres techniques, des achats surtout.

- La progression rapide des semis est quand même à la source de certaines inquiétudes. Des spéculateurs craignent que les averses deviennent excessives dans plusieurs régions du Midwest. Ils pensent que, le cas échéant, des agriculteurs pourraient être forcés d’abandonner certains champs saturés. Cette possibilité, qui implique une baisse de l’offre de plusieurs cultures US (pas seulement celle du maïs), a encouragé les acheteurs. Ils misent sur une hausse potentielle des prix.

Soya

Soya

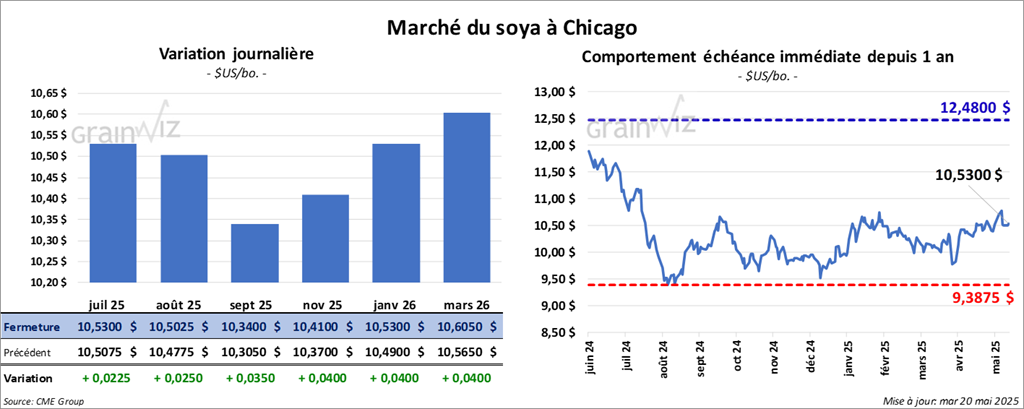

Le contrat de soya US juil. 25 a clôturé à 10,5300 $ (+ 2 ¼ cents). Celui août 25 a fermé à 10,5025 $ (+ 2 ½ cents). Celui sept. 25 a terminé à 10,3400 $ (+ 3 ½ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 292,60 $/tonne (+ 1,50 $/tonne). Celui août 25 a clôturé à 296,00 $/tonne (+ 1,40 $/tonne). Celui sept. 25 a fermé à 298,70 $/tonne (+ 1,30 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 49,50 $ (+ 6 points). Celui août a fini à 49,67 $ (+ 6 points).

- Les inspections à l’exportation de soya US ont été de 217,842 tonnes, soit à une baisse de 50,4 % comparativement à la semaine précédente et à une hausse de 13,3 % par rapport à l’an passé. Les anticipations des analystes étaient entre 300,000 et 550,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 11,1 % à 44,131,939 tonnes.

- Hier, l’USDA rapportait des ventes privées à l’exportation de 145,000 tonnes de tourteau de soya US. Les Philippines étaient la destination et les livraisons prévues en 2024/25.

- L’USDA estime que dimanche dernier, les semis de soya US avaient été complétés à 66 %, soit à une avance de 16 points sur l’an dernier et une avance de 13 points sur la moyenne des 5 dernières années. Il a également rapporté que 34 % des plants avaient émergé, ce qui était une avance de 9 points sur la semaine précédente et une avance de 11 points sur la moyenne des 5 dernières années.

- Michael Cordonnier a laissé inchangé ses estimations des productions de soya brésilien et argentin à respectivement 169 millions et 50 millions de tonnes.

- Au Brésil, ABIOVE a estimé la production de soya à 169,7 millions de tonnes.

- Les données de l’administration chinoise des Douanes indiquent que la Chine a importé 1,38 million de tonnes de soya US au cours du mois dernier, ce qui était une baisse de 43,7 % par rapport à l’an passé. Les importations de soya brésilien ont également chuté de 22,2 % à 4,60 millions de tonnes.

- Des inondations ont eu lieu récemment dans le centre-est de l’Argentine, spécialement dans le nord de la province de Buenos Aires. Le Buenos Aires Grain Exchange s’attend d’ailleurs à des pertes élevées sur 730,000 hectares alloués à la culture de soya. Des averses additionnelles pour la province sont quand même prévues pour le prochain week-end.

- La session dans le soya US et ses dérivés a été marquée par des manœuvres techniques, des progressions largement stimulées par la force des cours observée dans les autres secteurs comme le maïs et le blé US.

- Le facteur météo en Argentine a été un élément positif pour la hausse des cours, surtout que le BAGE prévoit des pertes importantes des suites des dernières inondations dans le centre-est du pays.

- La rapidité des semis inquiète : les averses dans plusieurs secteurs du Midwest pourraient devenir excessives. Bien qu’actuellement les conditions restent correctes, le potentiel de perte dû à la pluie est quand même présent. Il est à surveiller puisque des cultures pourraient éventuellement être abandonnées.

Blé

Blé

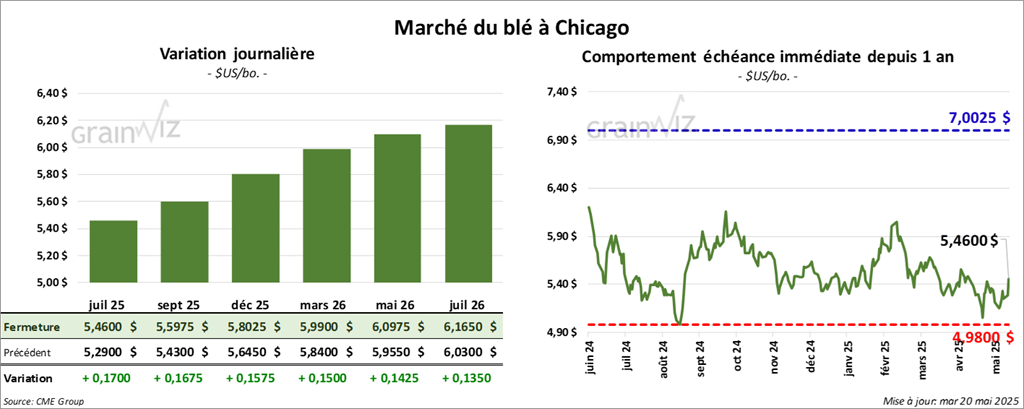

À Chicago, le contrat de blé juil. 25 a clôturé à 5,4600 $ (+ 17 cents). Celui sept. 25 a fermé à 5,5975 $ (+ 16 ¾ cents). Celui déc. 25 a terminé à 5,8025 $ (+ 15 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,2275 $ (+ 6 ¼ cents). Celui sept. 25 a clôturé à 5,3650 $ (+ 6 cents). Celui déc. 35 a fermé à 5,5850 $ (+ 5 ½ cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 5,9775 $ (+ 12 ¼ cents). Celui sept. 25 a fini à 6,1025 $ (+ 11 ½ cents). Celui déc. 25 a clôturé à 6,2875 $ (+ 11 ½ cents).

- Les inspections à l’exportation de blé US ont été de 423,785 tonnes, une augmentation de 4,6 % comparativement à la semaine précédente et une hausse de 85,1 % par rapport à l’an dernier. Les projections des analystes étaient entre 300,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an passé par 15,7 % à 20,702,520 tonnes.

- Hier, World Weather rapportait que quelques précipitations étaient attendues dans le courant de la semaine dans le sud de la Russie, mais d’autres resteront sans doute nécessaires.

- Toujours en Russie, les autorités locales de l’État de Rostov, dans le sud-ouest du pays, ont déclaré l’état d’urgence après le gel des derniers jours. Les agriculteurs du secteur pourront alors avoir droit à des compensations financières pour leurs pertes.

- Dans son rapport sur la progression des cultures US, l’USDA soutenait hier que dimanche dernier, 64 % des plants de blé d’hiver US étaient en épiaison, ce qui était un retard de 3 points sur l’an passé, mais une avance de 6 points sur la moyenne des 5 dernières années. Il notait aussi que les conditions de culture du blé d’hiver US étaient en baisse de 54 à 52 % dans les catégories bon/excellent.

Par ailleurs, l’USDA estimait aussi que les semis de blé de printemps US étaient terminés en date de dimanche dernier à 82 %, ce qui était une avance de 6 points sur l’an passé et une avance de 17 % par rapport à la moyenne des 5 dernières années. Il mentionnait également que 45 % des plants de blé de printemps avaient émergé, ce qui était une avance de 5 points sur l’an passé et une avance de 11 points sur la moyenne des 5 dernières années.

Quant à l’humidité des sols, elle se serait améliorée pour passer de 67 à 68 dans les catégories favorable/surplus.

- Bloomberg rapporte que les autorités indiennes recherchent actuellement une entente commerciale en plusieurs étapes avec la Maison-Blanche. Elles aimeraient arriver à un accord avant l’entrée en vigueur des droits de douane imposés par l’administration Trump. Normalement, ces tarifs douaniers devraient commencer à s’appliquer en juillet prochain. Certains produits agricoles seront alors impliqués. Le ministre indien au Commerce est présentement à Washington pour rencontrer le représentant au Commerce, Jamieson Greer, et le secrétaire au Commerce, Howard Lutnick. Son objectif premier est d’accélérer les négociations entre les deux pays.

- Les sessions dans le blé US ont été marquées par plusieurs éléments qui ont conduit à la hausse des cours.

D’abord les problèmes de sécheresse et de chaleurs extrêmes dans certaines régions de la Chine (voir la revue des marchés du 16 mai dernier sur Grainwiz) engagent toujours la hausse des prix.

Ensuite, la baisse de qualité du blé d’hiver US, aussi minime soit-elle, fait penser que l’offre US pourrait reculer lors des prochaines semaines.

Enfin, la bonne performance observée dans le maïs US et le soya US, ainsi que ses dérivés, a encouragé les acheteurs de blé US.

Bœuf

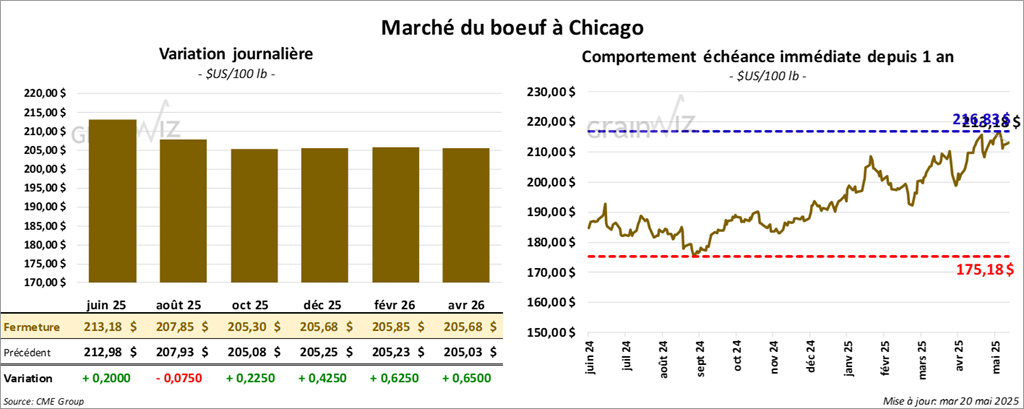

Le contrat de bœuf US juin 25 a clôturé à 213,18 $ (+ 20 cents). Celui août 25 a fermé à 207,85 $ (- 7 cents). Celui oct. 25 a terminé à 205,30 $ (+ 23 cents). Quant au veau US, le contrat mai 25 a fini à 296,00 $ (+ 33 cents). Celui août 25 a clôturé à 297,50 $ (+ 3 cents). Celui sept. 25 a fermé à 296,20 $ (- 13 cents).

- Le 15 mai dernier, le CME Feeder Cattle Index était en baisse de 1,38 $ è 300,79 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est élargi à 13,79 $. La découpe « Choice » a gagné 3,94 $ à 358,75 $. Celle « Select » a pris 85 cents à 344,96 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 2,526 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 235,000 têtes, ce qui correspond à une hausse de 15,000 têtes comparativement à la semaine précédente et à une réduction de 807 têtes par rapport à l’an dernier.

Porc

Porc

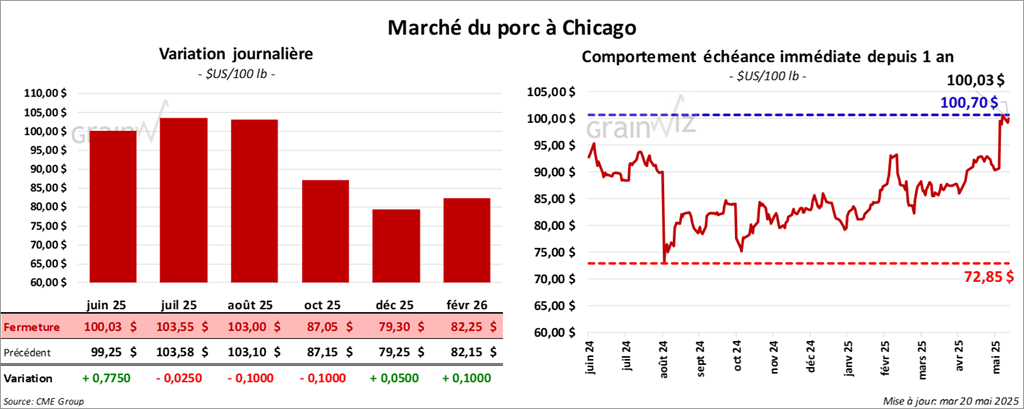

Le contrat de porc US juin 25 a clôturé à 100,03 $ (+ 78 cents). Celui juil. 25 a fermé à 103,55 $ (- 3 cents). Celui août 25 a terminé à 103,00 $ (- 10 cents).

- Le 15 mai dernier, le CME Lean Hog Index a augmenté de 20 cents à 91,46 $.

- Sur la semaine passée, le CME Fresh Bacon Index était en baisse de 5,91 $ à 187,86 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a pris 89 cents à 93,40 $. Quant à celui pour le vivant, il a gagné 1,52 $ à 71,90 $.

- La valeur moyenne des découpes a régressé de 57 cents à 100,52 $. La découpe de la longe a perdu 2,46 $ à 89,31 $. Celle de la fesse a chuté de 1,47 $ è 127,95 $. La découpe de l’épaule a reculé de 1,81 $ à 74,12 $. Celle de la côte s’est accrue de 29 cents à 160,37 $. La découpe du jambon a gagné 1,09 $ à 91,58 $. Enfin, celle du flanc a baissé de 43 cents 144,78 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 11,060 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 964,000 têtes, ce qui représente une hausse de 17,000 têtes comparativement à la semaine précédente et une augmentation de 11,961 têtes par rapport à l’an passé.

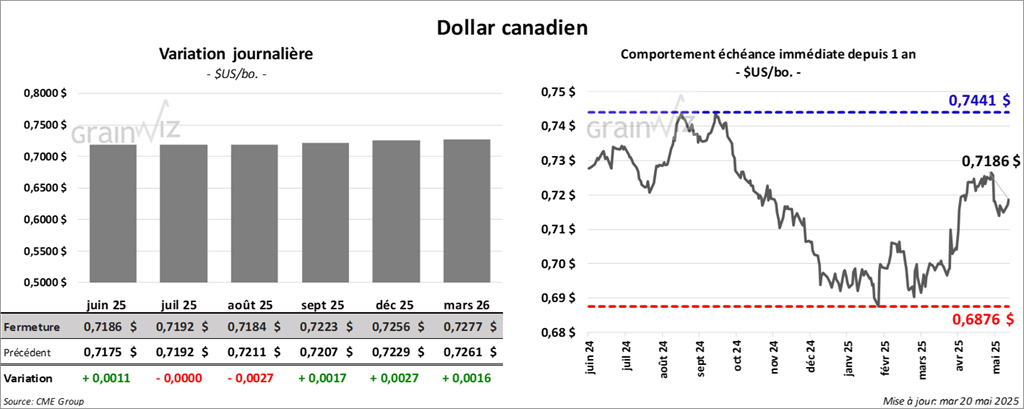

Dollar canadien

Dollar canadien