*** Pour la fête des Patriotes lundi prochain, la revue des marchés ne sera pas publiée. De retour le lendemain.

Météo US

- Pour les prochains jours, World Weather anticipe une alternance de pluie et d’ensoleillement pour la plupart des régions du Midwest et des Plaines US. Toutefois, il mentionne que le sud-ouest des Plaines US et les régions plus au sud du Midwest pourraient connaitre des conditions plus sèches. Le système pourrait, entre autres, affecter le golfe du Mexique. Dans le courant de la semaine prochaine, par contre, World Weather prévoit quand même des pluies excessives pour le bas Midwest et plus au sud, aux alentours du Kentucky ou du Tennessee par exemple. Ces averses pourraient limiter les travaux aux champs.

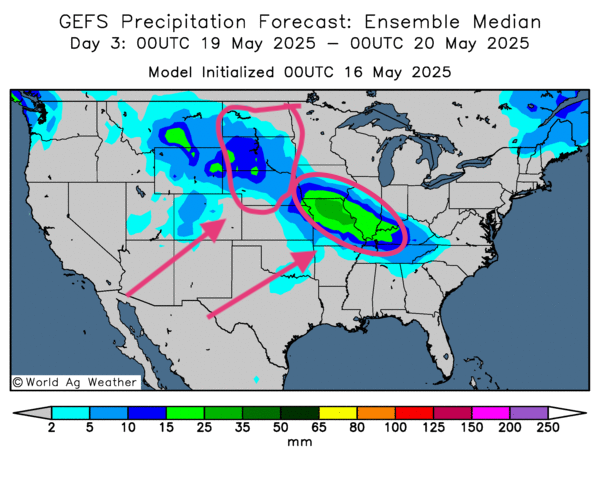

- Globalement les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle surtout des possibilités de pluies bénéfiques pour la plupart des régions du Midwest et des Plaines US. Certaines portions du centre-ouest et du sud des Plaines US pourraient quand même être exemptes de précipitation.

- Comme le montre cette carte dessinée pour le 3e jour, des averses abondantes pourraient avoir lieu dans le sud-ouest des Grands Lacs entre l’Iowa, le Missouri, l’Illinois et l’extrême sud de l’Indiana. Des précipitations pourraient également s’abattre dans le nord des Plaines US, à la hauteur des Dakotas et du Nebraska.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités de temps sec à la grandeur des régions de production de maïs safrinha. Seul le Rio Grande do Sud, situé dans l’extrême sud-est, pourrait être touché par des précipitations favorables.

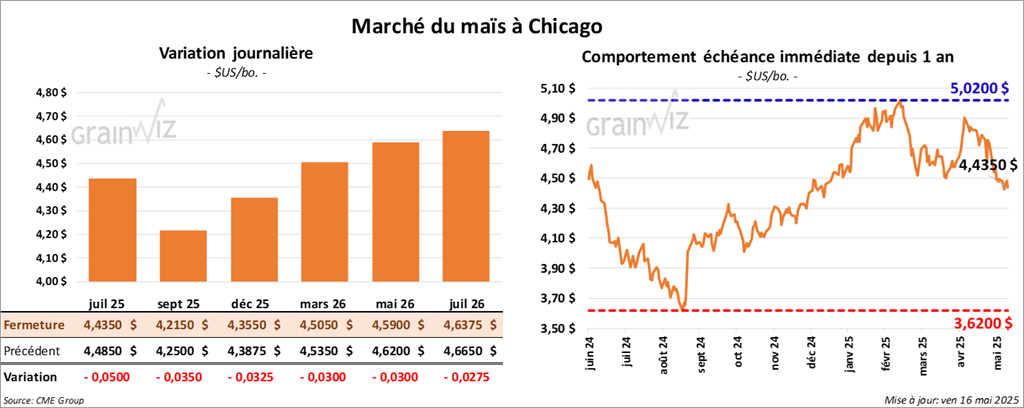

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,4350 $ (- 5 cents). Celui sept. 25 a fermé à 4,2150 $ (- 3 ½ cents). Celui déc. 25 a terminé à 4,3550 $ (- 3 ¼ cents).

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs est terminée à 37,2 %, un bond de 2,3 % par rapport à la semaine précédente.

- En France, FranceAgriMer (Céré’Obs) rapporte qu’au 12 mai dernier, les semis de maïs français étaient complétés à 90 %, une avance de 20 points comparativement à l’an passé au moment où la météo était plus difficile. Par ailleurs, 88 % des plants étaient dans les catégories bon/excellent, ce qui était une baisse de 1 point sur la semaine précédente.

- En Ukraine, les autorités pensent que les exportations de maïs pourraient s’élever à 19,76 millions de tonnes, une baisse comparativement aux 24,79 millions de tonnes de l’an passé. La guerre avec la Russie limite les activités.

- Toujours en Ukraine, le ministère de l’Agriculture estime que les semis de cultures de printemps sont maintenant terminés à 87 %, et qu’ils couvrent 4,954 hectares. Du lot, 3,5 millions concernent le maïs et 215,000 le blé.

- La journée dans le maïs US a été celle des liquidations typiques d’une fin de la semaine et d’un début de week-end : une période où les spéculateurs ferment normalement des positions pour prendre leurs profits ou leurs pertes.

- Le fait que les exportations de maïs ukrainien puissent être en baisse substantiellement a donné un support aux différents cours du maïs US.

- Comme l’indiquent des analystes chinois (voir ci-dessous), la question des tarifs douaniers US/Chine n’est toujours pas réglée. Les embûches sont nombreuses : la trêve des 90 jours est trop courte ; des problèmes juridiques n’ont toujours pas été résolus.

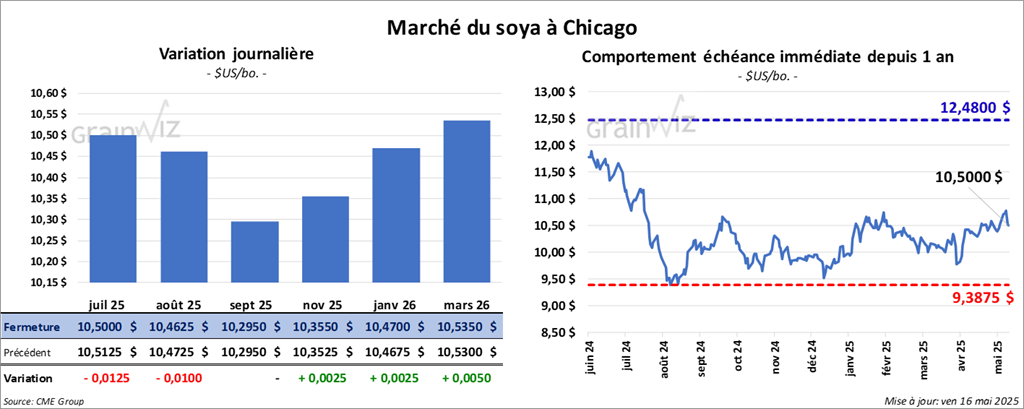

Soya

Soya

Le contrat de soya US juil. 25 a clôturé à 10,5000 $ (- 1 ¼ cent). Celui août 25 a fermé à 10,4625 $ (- 1 cent). Celui sept. 25 a terminé à 10,2950 $ (0,0). Quant au tourteau de soya US, le contrat juil. 25 a fini à 291,90 $/tonne (- 4,50 $/tonne). Celui août 25 a clôturé à 295,50 $/tonne (- 4,50 $/tonne). Celui sept. 25 a fermé à 298,30 $/tonne (- 4,40 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 48,93 $ (- 39 points). Celui août 25 a fini à 49,11 $ (- 31 points).

- Des analystes chinois sont d’avis que la trêve des 90 jours dans le conflit commercial imposée par les États-Unis et la Chine est trop courte. Des représentants des deux pays devaient se rencontrer en Corée du Sud hier.

- Le BAGE mentionne que la récolte de soya argentin a bondi de 20 % la semaine passée pour être terminée à 65 %.

- La journée dans le soya US et ses dérivés a été marquée par des fermetures de positions avant le week-end.

- Le fait que la production de soya brésilien débouche sur un record à la hausse, aux environs des 170 millions de tonnes, plombe toujours le marché.

- Malgré les ententes tarifaires entre les Chinois et les Américains, il y a toujours un vide juridique à combler. Cette situation n’affecte pas seulement le soya US et ses dérivés ; elle touche aussi les autres secteurs comme le maïs et le blé US.

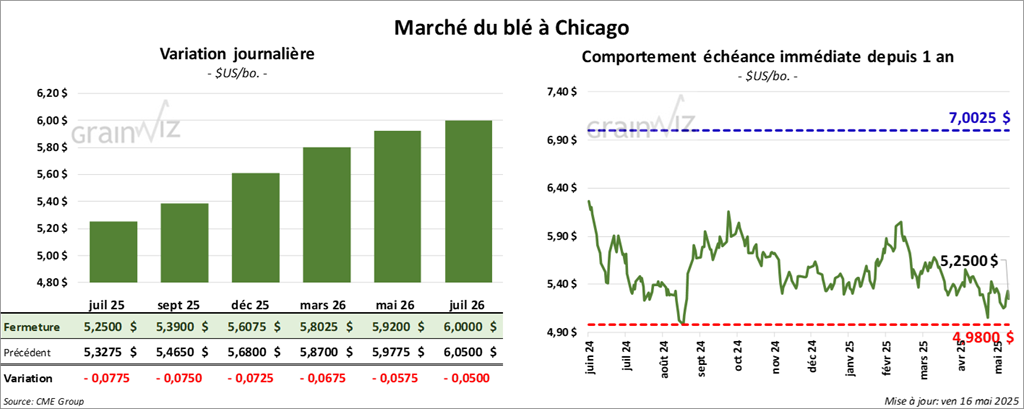

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,2500 $ (- 7 ¾ cents). Celui sept. 25 a fermé à 5,3900 $ (- 7 ½ cents). Celui déc. 25 a terminé à 5,6075 $ (- 7 ¼ cents). À Kansas, le contrat de blé dur rouge juil. 25 a fini à 5,1650 $ (- 11 ¾ cents). Celui sept. 25 a clôturé à 5,3050 $ (- 11 ½ cents). Celui déc. 25 a fermé à 5,5300 $ (- 11 ½ cents). À Minneapolis, le contrat juil. 25 a terminé à 5,7325 $ (- 6 ¾ cents). Celui sept. 25 a fini à 5,8725 $ (- 5 ¾ cents). Celui déc. 25 a clôturé à 6,0625 $ (- 5 ½ cents).

- En Chine, l’administration météorologique a émis des avertissements de temps excessivement chauds et secs couplés à de forts vents qui pourraient affecter certaines provinces productrices de blé au cours des prochains jours. Cette météo pourrait toucher spécialement la province de Henan, qui se trouve dans le centre-est, et celle de Shaanxi, située plus à l’ouest. Des températures de 40 C° sont même attendues dans la province de Shaanxi. La province de Henan est le lieu où il se produit le plus de blé : elle fournit 27 % de tout le blé de la Chine.

- FranceAgriMer (Céré’Obs) soutient que les conditions de culture du blé tendre français sont passées de 74 à 73 % dans les catégories bon/excellent (64 % l’an passé). Il note aussi que 49 % des plants sont en épiaison (41 % en 2024). La moyenne des 5 dernières années est de 41 %.

- À la conclusion de la tournée des cultures de blé dur rouge d’hiver du Kansas, organisée par le Wheat Quality Council, les observateurs ont estimé la production de l’État à 338,5 millions de boisseaux. En outre, ils ont constaté que la mosaïque du blé dur a fait plus de ravages que prévu. Malgré ce problème, les rendements pourraient être de l’ordre de 53 bu/acre ; tout dépendra de l’évolution de la météo.

- Les sessions dans le blé US ont été marquées par des liquidations de fin de semaine et de début de week-end.

- Les problèmes de sécheresse dans les régions clés de la production de blé en Chine ont tout de même fourni un support aux différents cours du blé US. Mais les Chinois semblent s’intéresser davantage au blé canadien et australien qu’à celui des Américains. La situation pourrait quand même s’ajuster au cours des prochaines semaines.

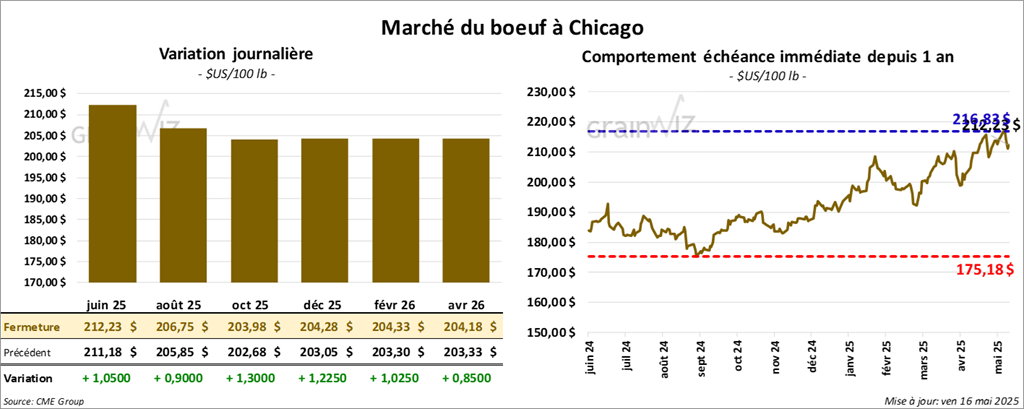

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 212,22 $ (+ 1,05 $). Celui août 25 a fermé à 206,75 $ (+ 90 cents). Celui oct. 25 a terminé à 203,97 $ (+ 1,30 $). Quant au veau US, le contrat mai 25 a fini à 296,85 $ (+ 68 cents). Celui août 25 a clôturé à 297,60 $ (+ 1,77 $). Celui sept. 25 a fermé à 296,27 $ (+ 1,65 $).

- Le 14 mai dernier, le CME Feeder Cattle Index était en baisse de 24 cents à 302,17 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 10,10 $. La découpe « Choice » a pris 2,59 $ à 352,49 $. Celle « Select » a gagné 3,21 $ à 342,39 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 105,000 têtes, soit à une hausse de 17,000 têtes comparativement à la semaine précédente et à une augmentation de 3,439 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 564,000 têtes, ce qui correspond à une hausse de 7,000 têtes comparativement à la semaine précédente et à une baisse de 23,010 têtes par rapport à l’an dernier.

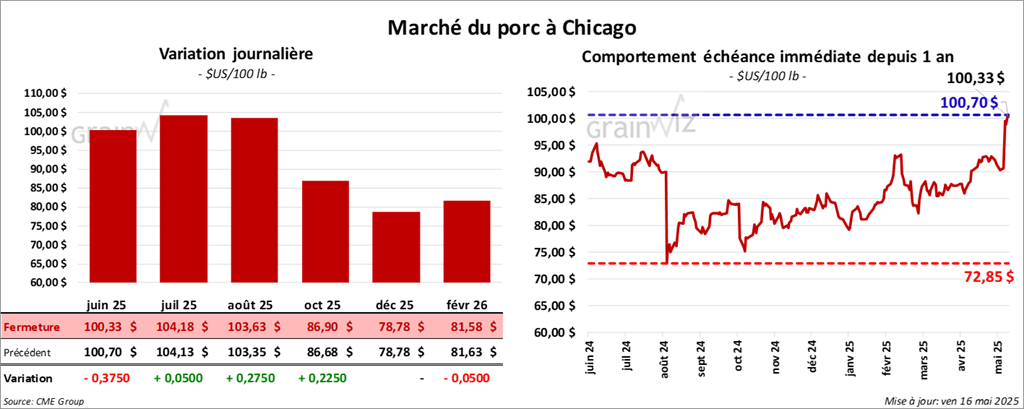

Porc

Le contrat de porc US juin 25 a clôturé à 100,33 $ (- 38 cents). Celui juil. 25 a fermé à 104,17 $ (+ 5 cents). Celui août 25 a terminé à 103,63 $ (+ 28 cents).

- Le 14 mai dernier, le CME Lean Hog Index était en hausse de 25 cents à 91,02 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 6,69 $ à 88,10 $. Quant à celui pour le vivant, il a fait de même en baissant de 1,33 $ à 68,10 $.

- La valeur moyenne des découpes a progressé de 40 cents à 100,12 $. La découpe de la longe a régressé de 92 cents à 88,86 $. Celle de la fesse a augmenté de 63 cents à 125,98 $. La découpe de l’épaule s’est accrue de 1,84 $ à 73,20 $. Celle de la côte a gagné 63 cents à 155,52 $. La découpe du jambon a pris 2,96 $ à 92,05 $. Enfin celle du flanc a reculé de 2,07 $ à 147,77 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 475,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une hausse de 9,047 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,409 millions de têtes, ce qui représente une baisse de 28,000 têtes comparativement à la semaine précédente et une réduction de 3,357 têtes par rapport à l’an passé.

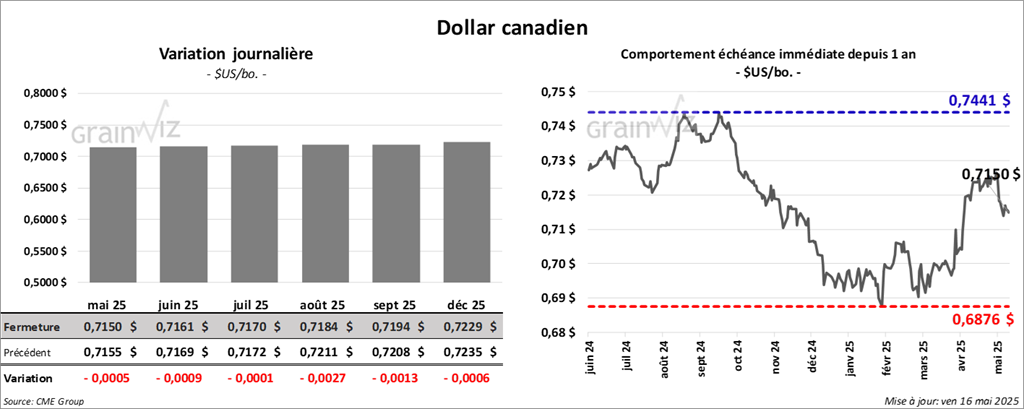

Dollar canadien

Dollar canadien