Météo US

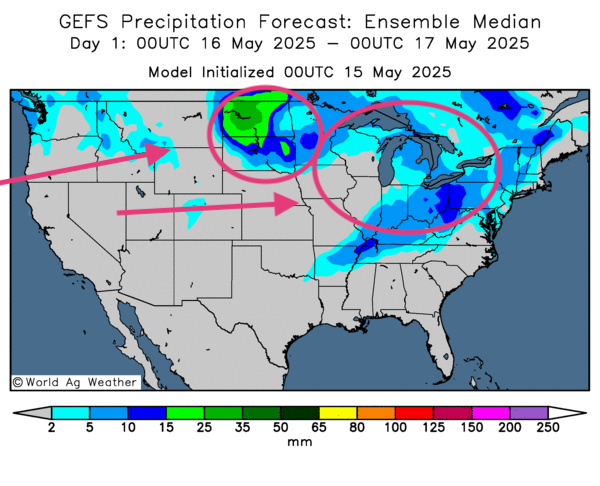

- Pour les prochains jours, World Weather prévoit des averses pour le nord-ouest du Midwest, aux environs des Dakotas et du Minnesota. Ces précipitations devraient être favorables au développement des différentes cultures.

- Pour sa part le NOAA anticipe également des précipitations plus ou moins abondantes au cours des prochains jours pour le nord des Plaines US et un peu plus à l’est pour le secteur de la rivière Ohio, situé dans le sud des Grands Lacs.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités d’alternances bénéfiques de pluie et d’ensoleillement pour le nord des Plaines US, c’est-à-dire pour les Dakotas et plus à l’est, pour le Minnesota. L’analyse montre aussi des probabilités de précipitations pour le sud des Grands Lacs, entre l’Indiana, Illinois et l’Ohio. Ce système pourrait couvrir des régions plus au sud encore comme le Kentucky et le Tennessee. Par ailleurs, un temps plus sec pourrait se profiler dans le centre et le sud des Plaines US, aux environs de l’Oklahoma et du Texas.

- Comme le montre cette carte dessinée pour demain, des pluies abondantes pourraient toucher le nord des Plaines US, à la hauteur des Dakotas. La carte indique aussi que des averses pourraient avoir lieu tout autour des Grands Lacs, même si certaines portions à la hauteur de l’Iowa et du Wisconsin pourraient avoir un temps ensoleillé persistant.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des probabilités de temps sec pour tout le territoire de production du maïs safrinha. L’extrême sud, aux environs du Rio Grande do Sul, restera quand même l’exception avec des averses bénéfiques par moment.

- Dans le cas de l’Argentine, les prévisions météo sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre toujours des probabilités de temps sec pour plusieurs régions. Mais la province de Buenos Aires, celles de Santa Fe et d’Entre Rio pourraient quand même être les exceptions avec des pluies favorables. Ces provinces se situent dans le centre-est et le nord-est de l’Argentine.

Maïs

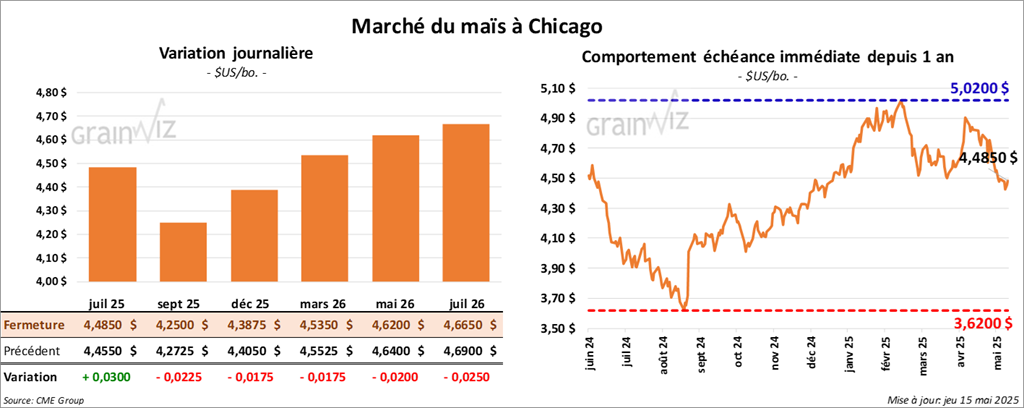

Le contrat de maïs US juil. 25 a clôturé à 4,4850 $ (+ 3 cents). Celui sept. 25 a fermé à 4,2500 $ (- 2 ¼ cents). Celui déc. 25 a terminé à 4,3875 $ (- 1 ¾ cent).

- Durant la semaine du 8 mai dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,677,200 tonnes, ce qui était une hausse de 1 % comparativement à la semaine précédente et une augmentation de 24 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 508,900 tonnes. Le Mexique et le Honduras ont été les acheteurs.

Les analystes s’attendaient à un résultat entre 1,3 et 2,1 millions de tonnes.

- Le Bureau of Labor Statistics (US) estime que sur la base mensuelle, l’inflation à la production US a chuté de 0,5 % en avril dernier. Les analystes prévoyaient plutôt une augmentation de 0,2 %. Il s’agit d’une première baisse depuis octobre 2023.

- Au Brésil, la Conab a augmenté son anticipation de la production de maïs à 2,13 millions à 126,87 millions de tonnes, impliquant une hausse de celle du maïs safrinha de 1,91 million de tonnes. Par contre, l’organisme brésilien prévoit une baisse des exportations de maïs 2024/25 à 34 millions de tonnes. Il est possible que les Brésiliens misent davantage sur une augmentation de la production d’éthanol à base de maïs.

- L’US Drought Monitor indique que mardi dernier, 22 % des plants de maïs US étaient en zone de sécheresse, ce qui était une augmentation de 2 points sur la semaine passée.

- En Europe, Stratégie Grains a abaissé son estimation de la production de maïs UE de 60,10 millions à 59,9 millions de tonnes.

- Des rumeurs circulaient aujourd’hui à l’effet que l’EPA devrait soumettre l’obligation de volume d’utilisation de la biomasse dans la fabrication de biocarburants à 4,65 milliards de gallons, ce qui serait inférieur aux attentes des analystes établies à 5,25 milliards de gallons.

- Aujourd’hui paraissait le rapport mensuel du NOPA. Pour le mois dernier, l’organisme, qui représente 90 % des triturateurs US, estime que ses membres ont trituré 190,226 millions de boisseaux de soya US, ce qui serait une baisse comparativement aux attentes des analystes, qui étaient à 184,6 millions de boisseaux.

- Apparemment, la journée dans le maïs US aurait été celle de couvertures de positions short. En fait, le marché du maïs US est resté plutôt stable.

- Les changements potentiels concernant l’utilisation de la biomasse dans la fabrication de biocarburants US ont miné la progression des cours : avec cette rumeur, les spéculateurs sont inquiets. La situation s’applique aussi au soya US, plus particulièrement à l’huile de soya US.

- Le rapport sur les ventes à l’exportation a été positif pour le maïs US : il a fourni un support aux cours.

- L’idée que le Brésil puisse avoir une production de maïs très élevée, proche des 130 millions de tonnes, a exercé une pression négative sur la direction des cours.

- Le rapport de l’US Drought Monitor montre surtout que l’humidité des sols diminue graduellement. Mais avec le maïs US, comme dans les autres secteurs, la situation n’est pas alarmante.

Soya

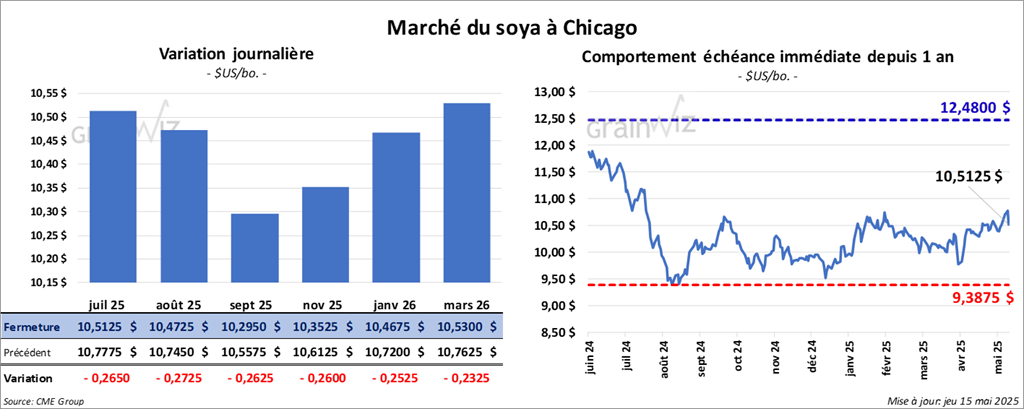

Le contrat de soya US juil. 25 a clôturé à 10,5125 $ (- 26 ½ cents). Celui août 25 a fermé à 10,4725 $ (- 27 ¼ cents). Celui sept. 25 a terminé à 10,2950 $ (- 26 ¼ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 296,40 $/tonne (+ 4,50 $/tonne). Celui août 25 a clôturé à 300,00 $/tonne (+ 4,30 $/tonne). Celui sept. 25 a fermé à 302,70 $/tonne (+ 4,20 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 49,32 $ (- 300 points). Celui août 25 a fini à 49,42 $ (- 300 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 282,400 tonnes, soit à une baisse de 25 % comparativement à la semaine précédente et à une réduction de 28 % par rapport à la moyenne des 4 dernières semaines. L’Égypte et l’Indonésie ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 490,300 tonnes. Le Pakistan et le Mexique ont été les acheteurs.

Les anticipations des analystes étaient entre 550,000 et 1,0 million de tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 286,700 tonnes, une augmentation notable comparativement à la semaine précédente et une hausse de 53 % comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et les Philippines ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 32,700 tonnes. Le Honduras et le Mexique ont été les acheteurs.

Les projections des analystes étaient entre 90,000 et 350,000 tonnes

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 13,600 tonnes, ce qui était une baisse de 7 % comparativement à la semaine précédente et une hausse de 20 % par rapport à la moyenne des 4 dernières semaines. L’Inde et la Colombie ont été les acheteurs.

Pour 2025/26, les ventes nettes à l’exportation d’huile de soya US ont été de 500 tonnes. Le Canada était l’acheteur.

Les prévisions des analystes étaient entre 0 et 35,000 tonnes.

- La Conab a augmenté son anticipation de la production de soya brésilien 2024/25 de 470,000 tonnes à 168,34 millions de tonnes avec des exportations à la hausse de 100,000 tonnes à 105,96 millions de tonnes.

- Suite à la trêve des 90 jours conclue avec les Américains, le gouvernement chinois a allégé ses contrôles sur les exportations de terre rares vers les États-Unis. Cette mesure est effective immédiatement. La Chine est la plus grande productrice mondiale de terres rares : elle s’accapare de 61 % de la production mondiale et possède le monopole de leur raffinage. Les terres rares sont essentielles dans la fabrication de produits de haute technologie, notamment à ceux qui touchent à l’électronique.

- En Argentine, le Rosario Grain Exchange estime actuellement la production de soya à la hausse de 3 millions à 48,5 millions de tonnes.

- L’US Drought Monitor montre que mardi dernier, 17 % du territoire associé au soya US était en zone de sécheresse, soit une hausse de 2 points par rapport à la semaine précédente.

- La journée dans le soya US et ses dérivés a été celle de manœuvres techniques à la baisse surtout.

- Le rapport sur les ventes à l’exportation était correct tant pour le soya US que pour le tourteau de soya US et l’huile de soya US. Globalement, il a fourni un support aux différents secteurs.

- L’idée que la production de soya brésilien puisse frôler les 170 millions de tonnes, un record, n’attire pas les acheteurs de soya US de ses dérivés. La situation plombe le marché surtout avec la possibilité d’une hausse des exportations de soya brésilien. Cette question pourrait être la même avec la production argentine, notamment parce que les données qui la concernent sont à la hausse. En fin de compte, l’offre mondiale de soya pourrait être revue à la hausse.

- Le rapport de l’US Drought Monitor indique que l’humidité des sols diminue graduellement à plusieurs endroits, mais rien d’alarmant jusqu’ici.

- Les rumeurs concernant le sort de la biomasse font craindre les spéculateurs actifs dans l’huile de soya US. Elles font penser que la production de biocarburants US pourrait être incertaine.

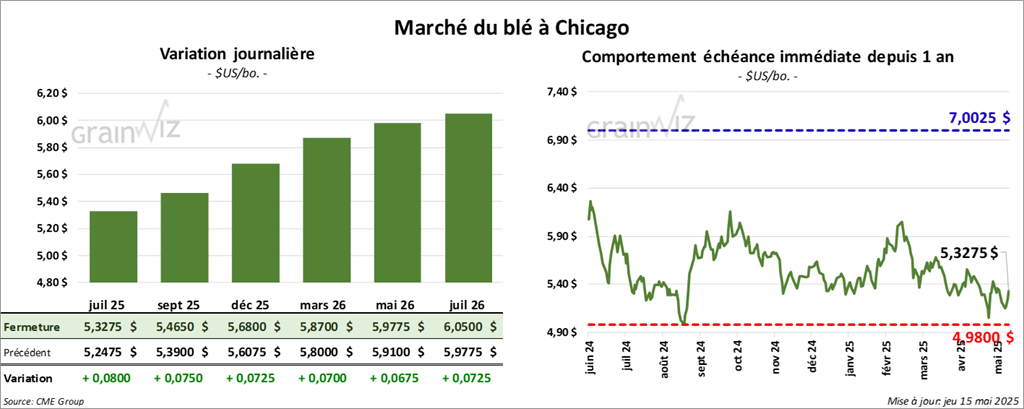

Blé

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,3275 $ (+ 8 cents). Celui sept. 25 a fermé à 5,4650 $ (+ 7 ½ cents). Celui déc. 25 a terminé à 5,6800 $ (+ 7 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,2300 $ (+ 11 ¼ cents). Celui sept. 25 a clôturé à 5,3700 $ (+ 10 ¾ cents). Celui déc. 25 a fermé à 5,5925 $ (+ 10 cents). À Minneapolis, le contrat juil. 25 a terminé à 5,8000 $ (+ 3 cents). Celui sept. 25 a fini à 5,9300 $ (+ 2 ¼ cents). Celui déc. 25 a clôturé à 6,1175 $ (+ 2 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 58,600 tonnes, soit à une baisse de 16 % comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. Le Maroc et la Corée du Sud ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes de blé US ont été de 746,200 tonnes. Les destinations inconnues et les Philippines ont été les plus grandes acheteuses.

Les projections des analystes étaient entre 150,000 et 700,000 tonnes.

- Le Rosario Grain Exchange anticipe une production de blé argentin 2025/26 à 21 millions de tonnes, une hausse annuelle de 2,5 millions de tonnes.

- Pour sa deuxième journée, la tournée du Wheat Quality Concil, qui s’est concentrée sur l’ouest et le centre-sud du Kansas, a estimé le potentiel des rendements de blé dur rouge d’hiver de ces régions à 53,3 bu/acre, une forte hausse par rapport aux 42,4 bu/acre de l’an dernier. La moyenne des 5 dernières années est de 42,3 bu/acre.

- Malgré un temps sec persistant dans le nord de l’Europe, Stratégie Grains a augmenté son estimation de la production de blé tendre UE de 1,7 million à 129,8 millions de tonnes.

- En Ukraine, le ministère de l’Agriculture a augmenté sa prévision de la production de grain à 56 millions de tonnes. Il émet cette possibilité malgré les problèmes météo du mois dernier. Par contre, l’an passé, la production avait été établie à 56,2 millions de tonnes.

- L’US Drought Monitor indique qu’au 13 mai dernier, 23 % des secteurs associés à la culture de blé d’hiver US étaient en zone de sécheresse, ce qui était une hausse de 1 point par rapport à la semaine précédente. Quant au blé de printemps US, 38 % des secteurs qui lui sont associés étaient en zone de sécheresse, soit une augmentation de 1 point comparativement à la semaine passée.

- Des couvertures de positions short dans le blé US ont eu lieu tout au long des sessions.

- Le rapport sur les ventes à l’exportation a été positif pour le blé US : il a fourni un support à la hausse des cours.

- L’idée que l’humidité des sols baisse à plusieurs endroits a encouragé les acheteurs qui croient qu’en fin de compte, la production de blé US pourrait reculer, surtout en ce qui concerne le blé de printemps US.

- La possibilité d’une offre mondiale de blé élevée exerce toujours une résistance à la hausse des cours.

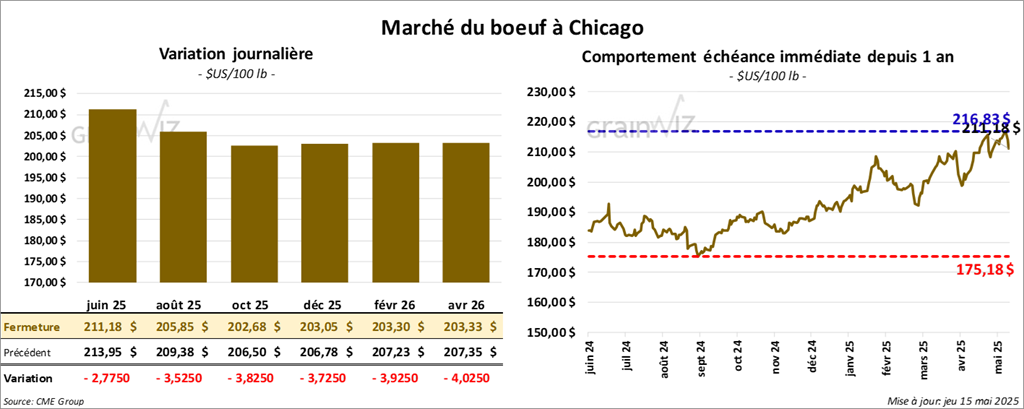

Bœuf

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 211,18 $ (- 2,77 $). Celui août 25 a fermé à 205,85 $ (- 3,52 $). Celui oct. 25 a terminé à 202,68 $ (- 3,83 $). Quant au veau US, le contrat mai 25 a fini à 296,18 $ (- 3,40 $). Celui août 25 a clôturé à 295,82 $ (- 6,15 $). Celui sept. 25 a fermé à 294,63 $ (- 6,35 $).

- Le 13 mai dernier, le CME Feeder Cattle Index était en hausse de 1 cent à 302,41 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 558 têtes (157 génisses, 361 bouvillons et 40 mixées) des 1,304 têtes offertes à son encan en ligne US. Les prix moyens des ventes étaient de 220,00 $ pour les génisses, de 220,39 $ pour les bouvillons et de 225,00 $ pour les mixées. Les lots en vente concernaient les secteurs TX/OK/NM, KS et IA. Les prix de réserve variaient entre 220,00 et 225,00 $. Les offres les plus élevées étaient entre 0,00 et 225,00 $.

- Cet après-midi, la valeur du surgelé a progressé avec un écart Ch/Se qui s’est rétréci à 10,72 $. La découpe « Choice » a gagné 54 cents à 349,90 $. Celle « Select » s’est accrue de 3,33 $ à 339,18 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 14,600 tonnes, une augmentation de 91 % comparativement à la semaine précédente et une hausse de 21 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 3,161 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 459,000 têtes, ce qui correspond à une réduction de 10,000 têtes comparativement à la semaine précédente et à une baisse de 26,449 têtes par rapport à l’an passé.

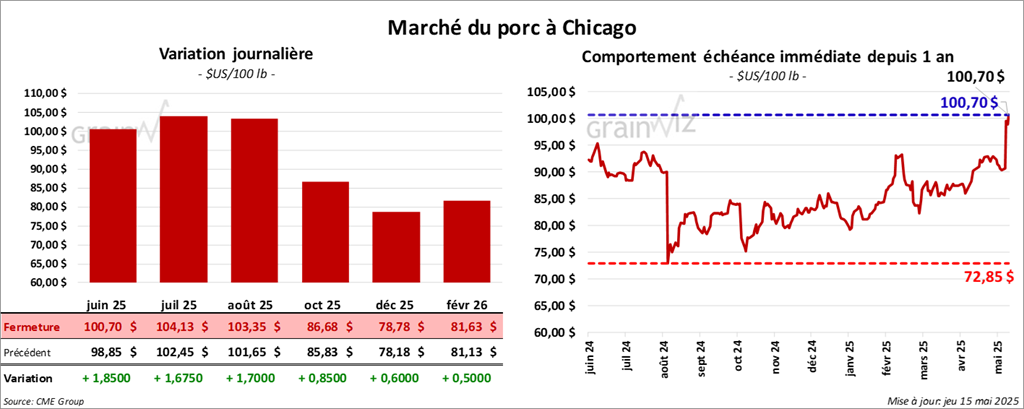

Porc

Le contrat de porc US juin 25 a clôturé à 100,70 $ (+ 1,85 $). Celui juil. 25 a fermé à 104,13 $ (+ 1,68 $). Celui août 25 a terminé à 103,35 $ (+ 1,70 $).

- Le 13 mai dernier, le CME Lean Hog Index était en hausse de 46 cents à 90,77 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,18 $ à 94,79 $. Quant à celui pour le vivant, il a fait l’inverse en baissant de 3,55 $ à 69,43 $.

- La valeur moyenne des découpes a pris 2,58 $ à 99,72 $. La découpe de la longe a progressé de 2,64 $ à 89,78 $. Celle de la fesse a gagné 125,35 $. La découpe de l’épaule a été la seule dans le rouge : elle a reculé de 34 cents à 71,36 $. Celle de la côte s’est accrue de 49 cents 154,89 $. La découpe du jambon a augmenté de 1,30 $ à 89,09 $. Enfin, celle du flanc a pris 7,66 $ à 149,84 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 24,600 tonnes, ce qui était une augmentation de 2 % comparativement à la semaine précédente et une hausse de 16 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 2,700 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,914 million de têtes, ce qui représente une baisse de 8,000 têtes comparativement à la semaine précédente et une hausse de 5,282 têtes par rapport à l’an passé.

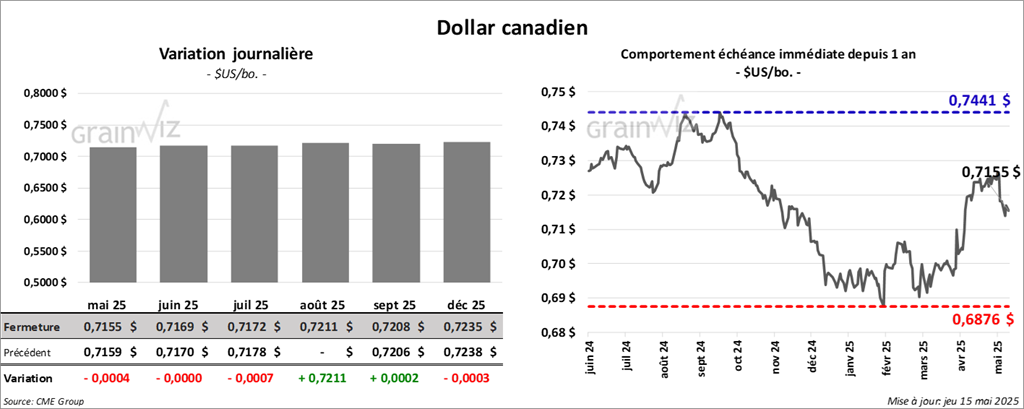

Dollar canadien

Dollar canadien