Météo US

- Pour les prochains jours, World Weather anticipe des précipitations bénéfiques pour le nord des Plaines US. Ailleurs, pour le Midwest, il prévoit également une alternance favorable de pluie et d’ensoleillement qui pourrait s’échelonner au cours des prochaines semaines.

- Le NOAA, pour sa part, mentionne que si la journée d’aujourd’hui a été ensoleillée pour l’essentiel du Midwest, des averses abondantes pourraient avoir lieu prochainement dans le nord des Plaines US, à la hauteur des Dakotas. Ailleurs, dans le Midwest, des précipitations bénéfiques pourraient également se produire. Seul le sud des Plaines US pourrait rester sec.

Par ailleurs, le NOAA pense aussi que les températures dans la plupart de secteurs du Midwest et des Plaines US pourraient être inférieures à la normale, ce qui suggère que les différentes cultures ne devraient pas subir de stress thermique.

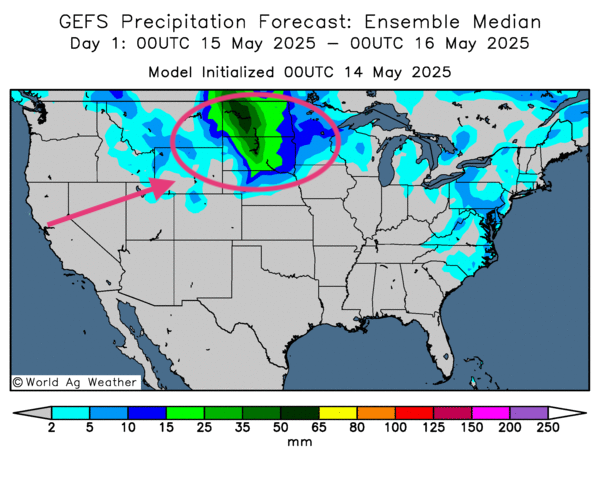

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies abondantes pour le nord des Plaines US, aux environs des Dakotas (voir la carte dessinée pour demain et présentée ci-dessous). L'analyse montre aussi des probabilités d’averses pour le sud des Grands Lacs, entre l’Illinois, l’Indiana et l’Ohio notamment. Mais certaines régions de l’ouest du Midwest comme l’Iowa et les secteurs du centre et du sud des Plaines US pourraient être exempts de précipitation.

Météo Amérique du Sud

- Essentiellement, les prévisions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique un temps sec persistant pour tous les secteurs de production du maïs safrinha. La situation est la même pour l’Argentine : le temps sec pourrait couvrir tout le territoire à l’exception du centre-est, à la hauteur de la province de Buenos Aires et de celle de Córdoba, qui pourrait recevoir des précipitations bénéfiques.

Présentement, le temps sec en Amérique du Sud (Brésil et Argentine) ne pose pas de problème. Reste à savoir si les conditions favorables se poursuivront à plus long terme : dans plusieurs secteurs, des pluies pourraient être nécessaires à temps opportun pour éviter le stress hydrique.

Maïs

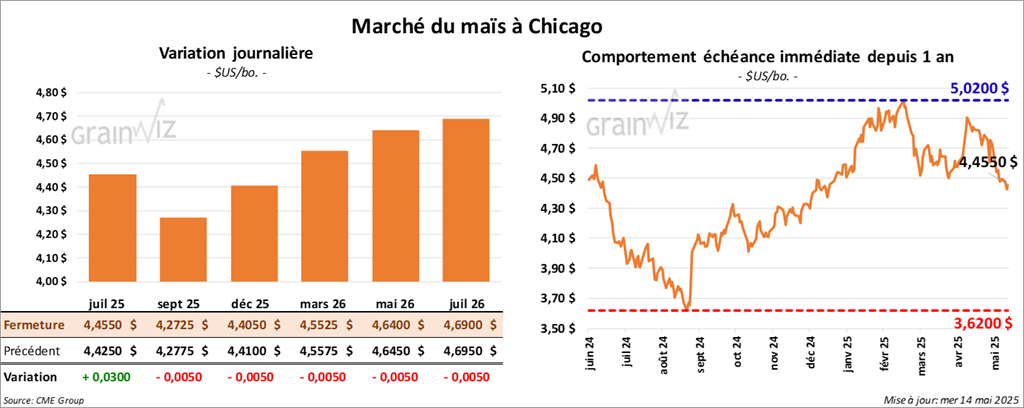

Le contrat de maïs US juil. 25 a clôturé à 4,4550 $ (+ 3 cents). Celui sept. 25 a fermé à 4,2725 $ (- ½ cent). Celui déc. 25 a terminé à 4,4050 $ (- ½ cent).

- Malgré les ententes conclues ces derniers jours impliquant les Chinois et les Américains, les exportateurs chinois sont toujours confrontés à des problèmes difficiles. C’est du moins ce que rapporte un média chinois. Cette firme explique notamment que les exportateurs chinois doivent toujours s’ajuster à des tarifs moyens de 50 % sur certaines marchandises. Des produits comme l’acier et l’aluminium ont des taux plus élevés encore. Des solutions de rechange sont donc envisagées comme le contournement des marchandises vers un pays tiers, des commandes US passées à des usines non basées en Chine, etc. Par conséquent, les prochaines négociations Chine/US devront être plus conséquentes, avec des baisses de droits de douanes plus élevées encore.

- Au cours de la semaine du 9 mai dernier, la production moyenne d’éthanol US a été de 993,000 barils par jour, soit à une baisse de 2,6 % comparativement à la semaine précédente et à une réduction de 0,7 % par rapport à l’an dernier. Quant aux inventaires, ils avaient été établis à 25,445 millions de barils, une augmentation de 1,0 % comparativement à la semaine précédente et une hausse de 3,9 % par rapport à l’an dernier.

- Des analystes sont d’avis que la production d’éthanol brésilien pourrait augmenter de 20 %, notamment à cause des besoins domestiques.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 1,3 et 2,1 millions de tonnes.

- La journée dans le maïs US a été tranquille avec des ajustements essentiellement techniques.

- Le facteur météo toujours favorable pour le maïs US a quand même limité le potentiel de la hausse des cours.

- La désescalade des tensions commerciales Chine/US qui se produit depuis le week-end a impacté la progression des cours du maïs US en impliquant un support à la hausse. Les spéculateurs ont espoir que les exportations vers la Chine pourront augmenter au cours des prochaines semaines. Cette situation affecte aussi les autres secteurs comme ceux du soya US et de ses dérivés ou de celui du blé US.

- Le rapport sur l’éthanol US était mauvais, mais sans conséquence directe sur les cours.

- Les données sur l’offre et la demande de lundi laissent toujours des traces. L’idée que le Brésil puisse produire près de 130 millions de tonnes de maïs, une hausse de 3,2 % par rapport à avril dernier, laisse croire une possibilité d’offre mondiale élevée.

Soya

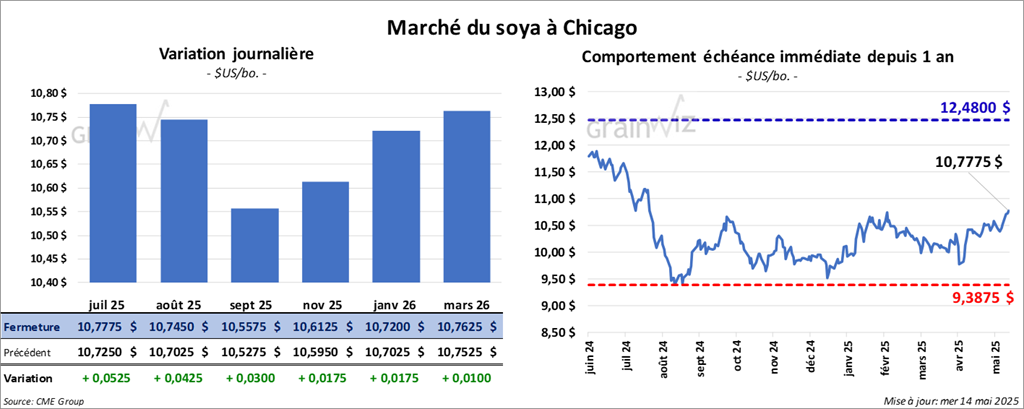

Le contrat de soya US juil. 25 a clôturé à 10,7775 $ (+ 5 ¼ cents). Celui août 25 a fermé à 10,7450 $ (+ 4 ¼ cents). Celui sept. 25 a terminé à 10,5575 $ (+ 3 cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 291,90 $/tonne (- 1,40 $/tonne). Celui août 25 a clôturé à 295,70 $ (- 1,30 $/tonne). Celui sept. 25 a fermé à 298,50 $/tonne (- 1,10 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 51,62 $ (+ 102 points). Celui juil. 25 a fermé à 52,32 $ (+ 84 points).

- Au Brésil, l’Anec prévoit des exportations de soya brésilien à 14,27 millions de tonnes pour le mois de mai. La semaine passée, il les voyait à 12,6 millions de tonnes.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 550,000 et 1,0 million de tonnes. Ils voient également celles de tourteau de soya US entre 90,000 et 350,000 tonnes. Quant à l’huile de soya US, leurs prévisions sont entre 0 et 35,000 tonnes.

- La journée dans le soya US et ses dérivés a été technique.

- La hausse marquée dans l’huile de soya US s’explique par une augmentation probable de la demande de biocarburants US, du biodiésel notamment. C’est que les importations US d’huile de cuisson usée pourraient chuter.

Cette possibilité tire sa source par une prolongation d’un crédit d’impôt proposée par la Chambre des représentants qui implique les producteurs de biocarburants US. Ces derniers pourraient y avoir droit à la condition qu’ils s’approvisionnent uniquement sur le marché domestique. Le Canada et le Mexique seraient exemptés de cette procédure, sans doute par conformité avec l'accord USMCA.

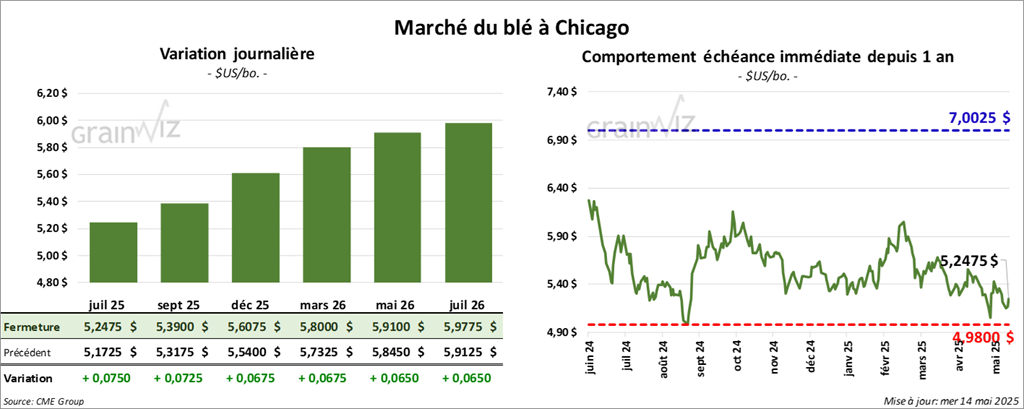

Blé

Blé

À Chicago, le contrat de blé sept. 25 a clôturé à 5,3900 $ (+ 7 ¼ cents). Celui déc. 25 a fermé à 5,6075 $ (+ 6 ¾ cents). Celui mars 25 a terminé à 5,8000 $ (+ 6 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,1175 $ (+ 3 ¾ cents). Celui sept. 25 a clôturé à 5,2625 $ (+ 3 ½ cents). Celui déc. 25 a fermé 5,4925 $ (+ 3 ½ cents). À Minneapolis, le contrat juil. 25 a terminé à 5,7700 $ (- 3 ¾ cents). Celui sept. 25 s fini à 5,9075 $ (- 3 cents). Celui déc. 25 a clôturé à 6,0900 $ (- 3 cents).

- Le président du Conseil économique national US, Kevin Allen Hassett, a rapporté que le président Donald Trump devrait annoncer de nouvelles ententes économiques entre les États-Unis et des pays du Moyen-Orient. À Fox News, il a précisé qu’entre 20 et 25 ententes devraient être conclues très prochainement.

- Hier, une tournée des champs de blé dur rouge d’hiver du Kansas entamait sa première journée. Les participants, qui ont échantillonné le nord de l’État, ont établi des rendements potentiels élevés, de l’ordre de 50,5 bu/acre. L’an passé, ils étaient de 49,9 bu/acre. Or la moyenne des 5 dernières années est de 45,1 bu/acre.

- En France, FranceAgriMer projette des exportations de blé 2024/25 à l’extérieur de la zone UE à la hausse de 100,000 tonnes à 3,2 millions de tonnes. Il voit aussi les exportations de blé à l’intérieur de la zone UE plus élevées de 130,000 tonnes à 6,55 millions de tonnes.

- En Ukraine, les exportations de blé ont baissé de 13,3 % par rapport à l’an dernier. C’est du moins ce que constate le ministère ukrainien de l’Agriculture.

- LSEG projette la production de blé US 2025/26 à 1,922 milliard de boisseaux, soit à une baisse de 1 % comparativement à sa dernière prévision.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 150,000 et 700,000 tonnes.

- Les sessions dans le blé US a été marquées par des ajustements techniques.

- Mais la possibilité de rendements élevés dans le centre et le sud des Plaines US exerce une résistance à la hausse. Surtout que l’offre mondiale de blé pourrait rester forte ; la compétition pourrait être plus ardue.

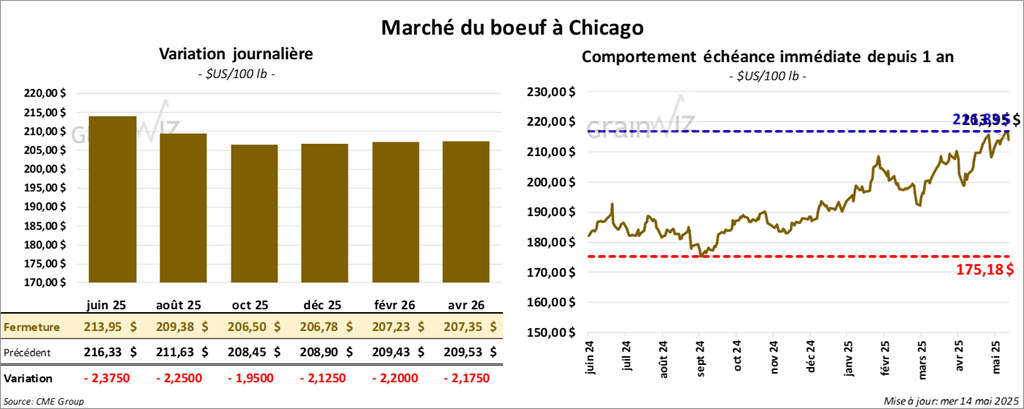

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 213,95 $ (- 2,38 $). Celui août 25 a fermé à 209,38 $ (- 2,25 $). Celui oct. 25 a terminé à 206,50 $ (- 1,95 $). Quant au veau US, le contrat mai 25 a fini à 299,57 $ (- 3,25 $). Celui août 25 a clôturé à 301,98 $ (- 4,03 $). Celui sept. 25 a fermé à 300,98 $ (- 4,08 $).

- Le 12 mai dernier, le CME Feeder Cattle Index était en hausse de 1,37 $ à 302,40 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) n’a pas réussi à vendre les 1,304 têtes offertes à son encan en ligne US. Les lots en vente concernaient les secteurs TX/OK/NM, KS et IA. Les prix de réserve étaient entre 222,00 et 225,00 $. Les offres les plus élevées variaient entre 0,00 et 216,00 $.

- Cet après-midi, la valeur moyenne des découpes a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 13,51 $. La découpe « Choice » a reculé de 74 cents à 349,36 $. Celle « Select a gagné 1,38 $ à 335,85 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 119,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 4,607 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 339,000 têtes, ce qui correspond à une baisse de 10,000 têtes comparativement à la semaine précédente et à une réduction de 23,288 têtes par rapport à l’an dernier.

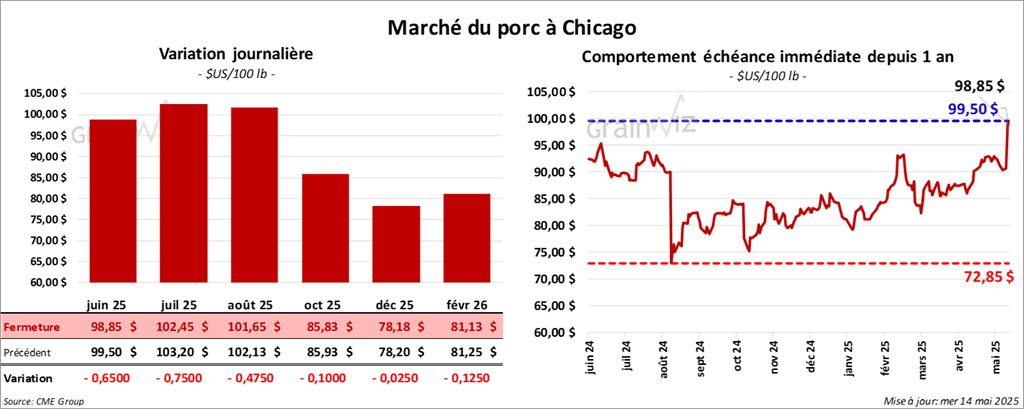

Porc

Le contrat de porc juin. 25 a clôturé à 98,85 $ (- 65 cents). Celui juil. 25 a fermé à 102,45 $ (- 75 cents). Celui août 25 a terminé à 101,65 $ (- 47 cents).

- Le 12mai dernier, le CME Lean Hog Index était en hausse de 39 cents à 90,31 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 66 cents à 93,61 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 84 cents à 72,98 $.

- La valeur moyenne des découpes a progressé de 12 cents à 97,14 $. La découpe de la longe a pris 78 cents à 87,14 $. Celle de la fesse a gagné 2,44 $ à 122,12 $, La découpe de l’épaule s’est accrue de 70 cents à 71,70 $. Celle de la côte a augmenté de 2,59 $ à 154,40 $. La découpe du jambon a régressé de 1,55 $ à 87,79 $. Enfin, celle du flanc a perdu 1,17 $ à 142,18 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit à une augmentation 15,000 têtes comparativement à la semaine précédente et à une hausse de 8,160 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,433 million de têtes, ce qui représente une baisse de 5,000 têtes comparativement à la semaine précédente et une hausse de 7,982 têtes par rapport à l’an passé.

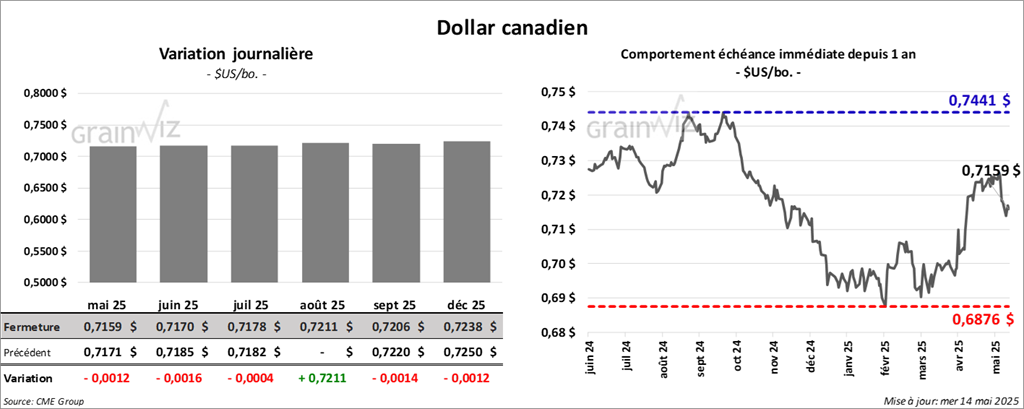

Dollar canadien