Météo US

- Pour la semaine prochaine, le NOAA anticipe davantage de précipitations pour les régions asséchées des Plaines US. Néanmoins, il précise qu’au cours de cette même période, les températures dans le nord des Plaines US pourraient être aussi élevées que 32 C°.

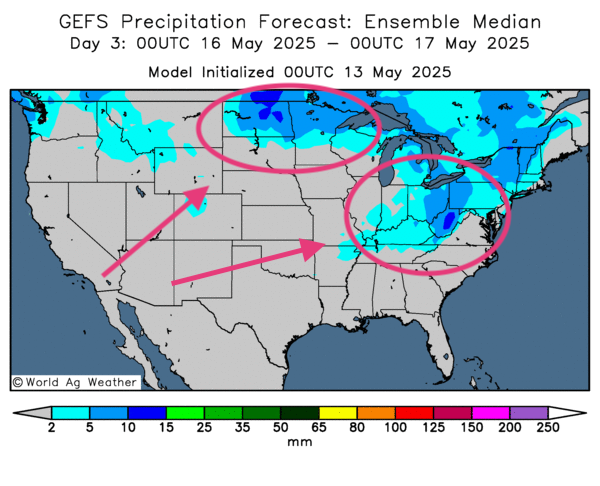

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie pour le nord des Plaines US, entre le Minnesota et le Dakota du Nord. Des averses pourraient même affecter l’est du Midwest, aux alentours du Michigan, de l’Indiana et de l’Ohio. Et d’autres précipitations pourraient toucher des secteurs plus au sud comme le Kentucky (voir la carte du 3e jour présentée ci-dessous).

Météo Amérique du Sud

- Essentiellement, les prévisions météo du Brésil sont correctes à court terme. Mais l’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre un temps sec persistant possible à l’ensemble des régions productrices de maïs safrinha.

- Dans le cas de l’Argentine, World Ag Weather anticipe un temps probablement sec pour tous les secteurs à l’exception de la province de Buenos Aires, qui, elle, pourrait être affectée par des pluies abondantes. Cette province est située dans le centre-est de l’Argentine.

Maïs

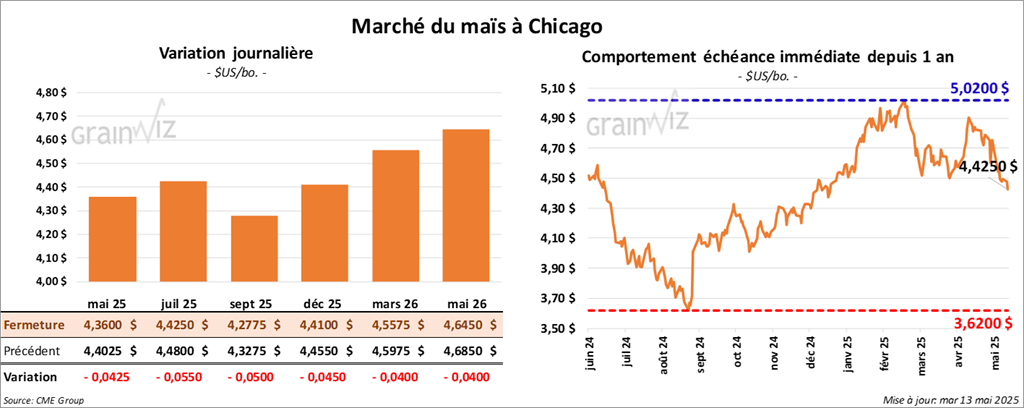

Le contrat de maïs mai 25 a clôturé à 4,3600 $ (- 4 ¼ cents). Celui juil. 25 a fermé à 4,4250 $ (- 5 ½ cents). Celui sept. 25 a terminé à 4,2775 $ (- 5 cents).

- Par rapport à mars dernier, l’indice des prix à la consommation (US), l’IPC, a reculé de 0,1 % en avril à 2,3 %. Les analystes n’anticipaient aucun changement. Il s’agissait en fait d’un creux depuis février 2021. C’est surtout la baisse des coûts de l’énergie, de l’essence en particulier, qui expliquerait le recul. Il y a eu aussi une baisse de l’inflation visible dans les prix aux aliments et ceux du transport notamment.

- Bloomberg rapportait hier qu’un décret de l’administration Trump vise une réduction des tarifs douaniers « minimum » sur les importations de produits chinois de 120 % à 54 %, avec un droit fixe de 100 $ sur certains produits. Cette mesure pourrait être en vigueur à partir de demain. Les Chinois ont, quant à eux, levé leurs interdictions imposées aux compagnies aériennes chinoises de passer des commandes sur des avions fabriqués par Boeing.

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a augmenté son anticipation de la production de maïs brésilien de 1 million à 127 millions de tonnes. Il estime aussi que celle argentine pourrait progresser à la hausse de 1 million à 50 millions de tonnes. Les conditions de culture y auraient été plus profitables ces dernières semaines.

- En Europe, la Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, 17,5 millions de tonnes de maïs ont été importées par l’UE, ce qui était une augmentation annuelle de 10 %.

- La journée dans le maïs US était celle d’ajustements techniques basés sur le rapport sur la progression des cultures US (voir la revue des marchés de Grainwiz publiée hier). Les données indiquaient une progression plus rapide que l’an passé ou la moyenne des 5 dernières années. Les conditions semblent idéales pour les semis.

- L’idée que la production de maïs US puisse être plus élevée en 2025/26 comme le montre le rapport d’offre et de demande a plombé le marché, même si les stocks de fin d’année US et mondiaux étaient moins élevés que prévu.

Soya

Soya

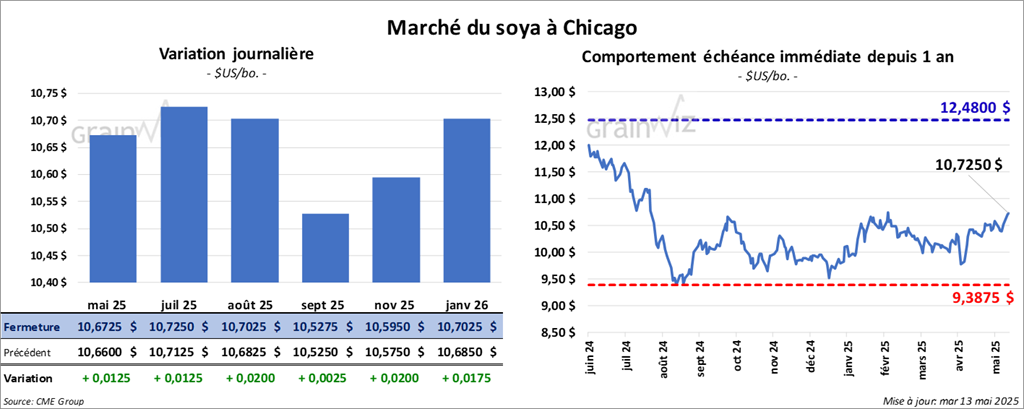

Le contrat de soya US mai 25 a clôturé à 4,3600 $ (- 4 ¼ cents). Celui juil. 25 a fermé à 4,4250 $ (- 5 ½ cents). Celui sept. 25 a terminé à 4,2775 $ (- 5 cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 285,90 $/tonne (- 5,20 $/tonne). Celui juil. 35 a clôturé à 293,30 $/tonne (- 4,80 $/tonne). Celui août 25 a fermé à 297,00 $/tonne (- 4,40 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 51,10 $ (+ 161 points). Celui juil. 25 a fini à 51,48 $ (+ 156 points).

- Cordonnier a laissé inchangées ses prévisions pour les productions de soya brésilien et argentin à respectivement 169 millions et 50 millions de tonnes.

- La session dans le soya US et de ses dérivés a été celle d’ajustements techniques.

- Le rapport sur la progression des cultures US a plombé le marché du soya US et de ses dérivés. La météo clémente pour les semis de la semaine dernière a permis de fortes avances sur l’an passé et à la moyenne des 5 dernières années.

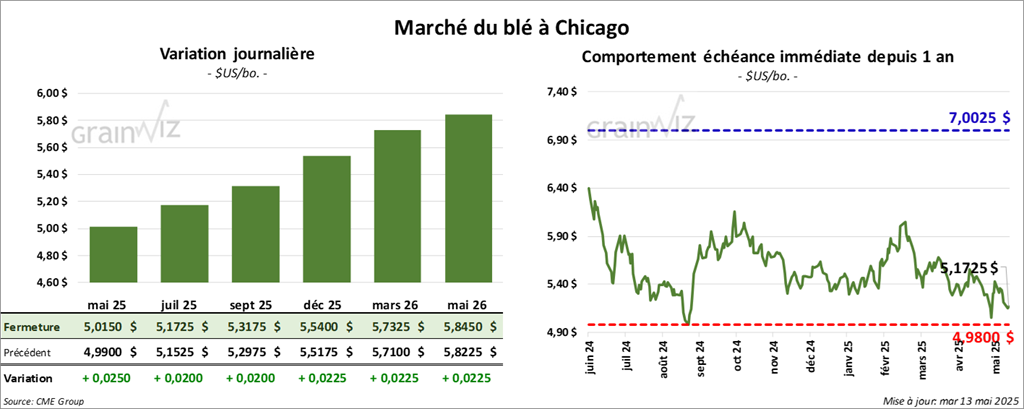

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,0150 $ (+ 2 ½ cents). Celui juil. 25 a fermé à 5,1725 $ (+ 2 cents). Celui sept. 25 a terminé à 5,3175 $ (+ 2 cents). À Kansas, le contrat de bléé dur rouge d’hiver mai 25 a fini à 4,9825 $ (- 8 ¼ cents). Celui juil. 25 a clôturé à 5,0800 $ (- 9 ½ cents). Celui sept. 25 a fermé à 5,2275 $ (- 9 cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,1650 $ (0,0). Celui juil. 25 a fini à 5,8075 $ (- 3 ¼ cents). Celui sept. 25 a clôturé à 5,9375 $ (- 3 ¾ cents).

- Des météorologues prévoient des températures froides et du gel pour certaines régions de la Russie associées à la culture du blé.

- En Chine, les autorités ont lancé des fusées bourrées d’iodure d’argent ou de sel dans les nuages du nord de la Chine. Cette mesure devrait permettre de provoquer des averses recherchées. C’est que les régions impliquées sont aux prises avec une sécheresse persistante. Elle menace notamment les cultures de blé qui s’y trouvent.

- En avril dernier, l’inflation au détail indienne a ralenti à son creux des 6 dernières années à 3,16 %. L’inflation liée aux aliments est passée à 1,78 %.

- Les médias ont commencé à parler du virus de la mosaïque striée de blé qui menace les cultures du Kansas. Il y a actuellement dans cette région une infestation d’acarien de la frisure de blé vecteur de la maladie.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’au 11 mai dernier, l’UE a exporté 18,3 millions de tonnes de blé tendre, ce qui était une baisse de 33 % comparativement à l’an passé.

- Le rapport sur la progression des cultures US a forcé les différents marchés du blé US en baisse. Il montre surtout que les conditions restent favorables pour les semis et le développement des plants.

- Les données de l’offre et de la demande mauvaises pour le blé US (voir la revue d’hier) ont exercé une résistance à la hausse des différents cours.

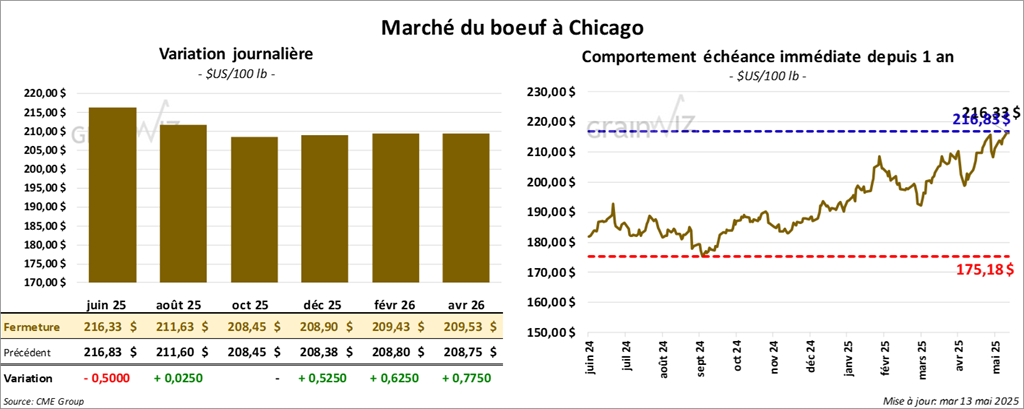

Bœuf

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 216,32 $ (- 50 cents). Celui août 25 a fermé à 211,63 $ (+ 3 cents). Celui oct. 25 a terminé à 208,45 $ (0,0). Quant au veau US, le contrat mai 25 a fini à 302,82 $ (- 28 cents). Celui août 25 a clôturé à 306,00 $ (- 38 cents). Celui sept. 25 a fermé à 305,05 $ (- 5 cents).

- Le 9 mai dernier, le CME Feeder Cattle Index était fortement en hausse de 4,89 $ à 301,03 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression partagée avec un écart Ch/Se qui s’est élargi à 15,63 $. La découpe « Choice » a augmenté de 1,96 $ à 350,10 $. Celle « Select » a perdu 76 cents à 336,47 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 3,157 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 220,000 têtes, ce qui correspond à une réduction de 10,000 têtes comparativement à la semaine précédente et à une baisse de 18,681 têtes par rapport à l’an passé.

Porc

Porc

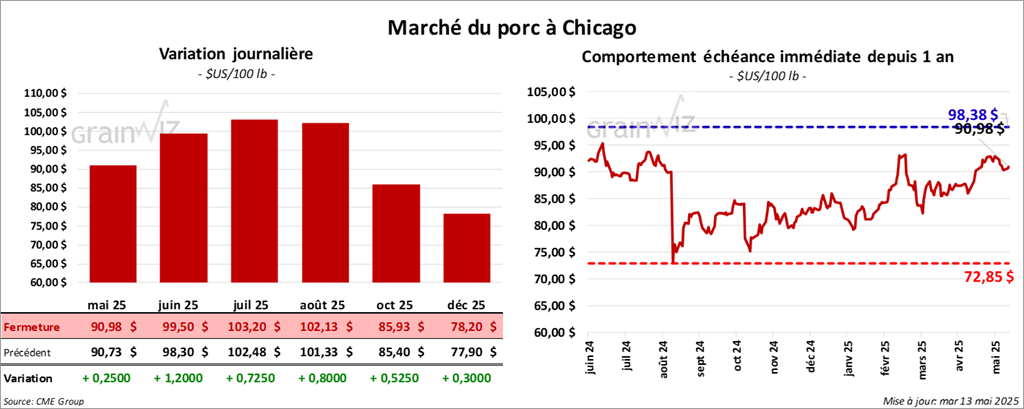

Le contrat de porc US mai 25 a clôturé à 90,97 $ (+ 25 cents). Celui juin a fermé à 99,50 $ (+ 1,20 $). Celui juil. 25 a terminé à 103,20 $ (+ 72 cents).

- Le 9 mai dernier, le CME Lean Hog Index était en baisse de 7 cents à 89,92 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,02 $ à 94,27 $. Quant à celui pour le vivant, il a fait de même en perdant 1,63 $ à 72,14 $.

- La valeur moyenne des découpes a pris 51 cents à 97,02 $. La découpe de la longe a régressé de 2,11 $ à 86,36 $. Celle de la fesse a gagné 3,97 $ à 119,68 $. La découpe de l’épaule a chuté de 10 cents à 71,00 $. Celle de la côte a augmenté de 5,65 $ à 151,81 $. La découpe du jambon s’est accrue de 2,26 $ à 89,34 $. Enfin, celle du flanc a baissé de 1,08 $ à 143,35 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit à une réduction de 4,000 têtes comparativement à la semaine précédente et à une baisse de 1,682 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 947,000 têtes, ce qui représente une réduction de 20,000 têtes comparativement à la semaine précédente et une baisse de 178 têtes par rapport à l’an passé.