Météo US

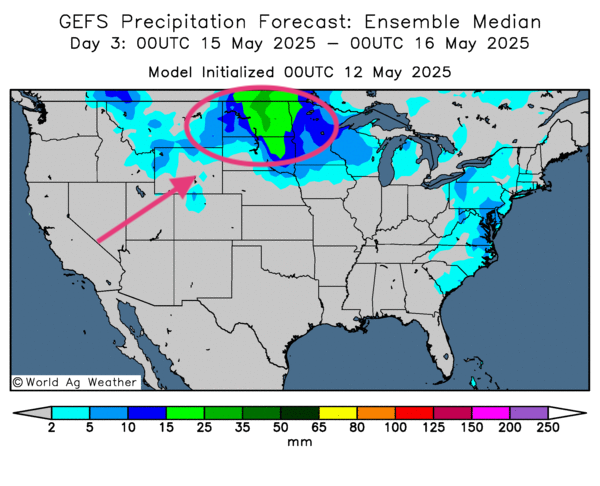

- Le NOAA rapportait ce matin qu’il n’y a pas eu de pluie dans le Midwest au cours du week-end, ce qui a sans doute favorisé les travaux aux champs. Mais il reste que des averses sont attendues au cours des prochains jours dans le sud du Midwest et le nord des Plaines US.

Toujours pour les prochains jours, le NOAA ajoute que de manière générale, les températures pourraient être sous la normale saisonnière dans plusieurs régions du Midwest et des Plaines US. Toutefois, le nord des Plaines US demeure l’exception : des températures élevées pourraient survenir lors des jours à venir. En fait, la météo pourrait être favorable à la grandeur des régions de production, ce qui devrait continuer de faciliter la période des semis. L’organisme avance qu’aucun problème n’est prévu au cours des prochains jours, même si le temps sec pourrait primer dans certains secteurs du Midwest et des Plaines US.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle plutôt une alternance possible de pluie et d’ensoleillement bénéfique pour l’est du Midwest et le nord des Plaines US. Comme le montre cette carte US dessinée pour le 3e jour, des précipitations abondantes pourraient toucher l’ouest du Midwest, à la hauteur des Dakotas.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. Mais l’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre un temps sec persistant pour tous les secteurs de production. Cette météo rappelle que la saison des pluies est terminée.

- Pour l’Argentine, l’analyse des cartes (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une météo similaire à celle du Brésil. Toutefois, des précipitations pourraient avoir lieu dans le centre-est, aux environs de la province de Buenos Aires.

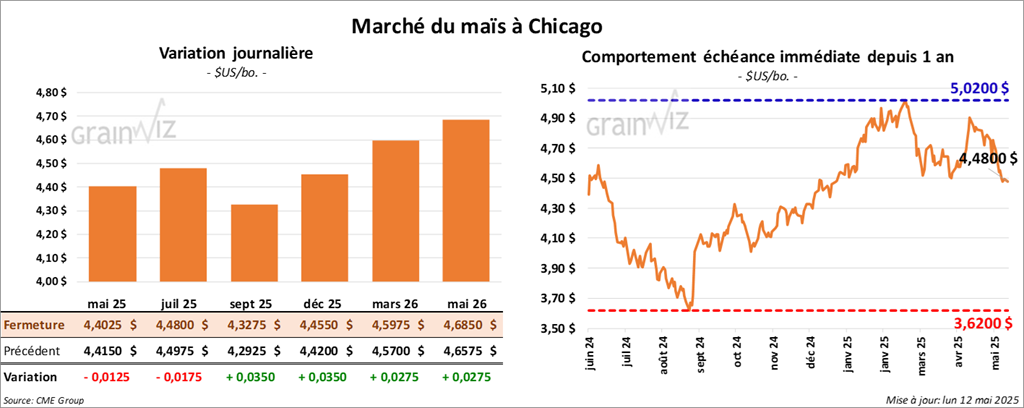

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,4025 $ (- 1 ¼ cent). Celui juil. 25 a fermé à 4,4800 $ (-1 ¾ cent). Celui sept. 25 a terminé à 4,3275 $ (+ 3 ½ cents).

- Durant la semaine du 8 mai dernier, les inspections à l’exportation de maïs US ont été de 1,224,087 tonnes, une baisse de 24,3 % comparativement à la semaine précédente et une augmentation de 21,9 % par rapport à l’an passé. Les attentes des analystes étaient entre 1,3 million et 1,75 million de tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé par 28,6 % à 43,748,038 tonnes.

- Le premier ministre japonais a avancé que son pays pourrait importer davantage de maïs US. Cette option est actuellement sur la table des négociations avec les Américains.

- En Ukraine, APK-Inform a abaissé son anticipation de la production de grain ukrainien de 3,8 % à 55,3 millions de tonnes. Cette situation s’expliquerait par les effets de la guerre avec la Russie.

- Le rapport d’offre et de demande du mois de mai a été publié à midi. L’USDA a estimé les inventaires de fin d’année de maïs 2024/25 à 1,415 milliard de boisseaux. Il voit aussi ceux de 2025/26 à 1,800 milliard de boisseaux. Les projections des analystes étaient de 1,443 milliard de boisseaux pour 2024/25 et de 2,020 milliards de boisseaux pour 2025/26.

Quant à la production de maïs US 2025/26, l’USDA pense qu’elle pourrait être de 15,820 milliards de boisseaux avec des rendements de 181,0 bu/acre. Les attentes des analystes étaient moins élevées à 15,787 milliards de boisseaux avec des rendements à 181,1 bu/acre.

Mondialement, l’USDA anticipe des inventaires de fin d’année de maïs 2024/25 à 287,29 millions de tonnes. Les analystes prévoyaient 287,07 millions de tonnes. Quant à 2025/26, l’USDA croit que les stocks de fin d’année pourraient être de 277,84 millions de tonnes. Les prévisions des analystes étaient plus élevées à 297,36 millions de tonnes.

Enfin, l’USDA a évalué la production de maïs brésilien à 130,00 millions de tonnes et celle argentine à 50,00 millions de tonnes. Les analystes anticipaient respectivement 126,96 millions et 49,75 millions de tonnes.

- Aujourd’hui paraissait le rapport hebdomadaire sur la progression des cultures. Dans le cas du maïs US, l’USDA mentionne qu’hier, les semis de maïs US étaient terminés à 62 %, soit à une avance de 15 points sur l’an passé et à une avance de 6 points sur la moyenne des 5 dernières années. Il a également noté que 28 % des plants avaient émergé contre 21 % l’an passé et 21 % pour à la moyenne des 5 dernières années.

- Malgré un rapport d’offre et de demande relativement positif, le secteur du maïs US a fait du surplace. Il faut croire que les stocks mondiaux sont plus élevés que prévu. L’idée que les productions de maïs brésilien et argentin soient plus abondantes que ce qui avait été anticipé n’a pas aidé non plus.

- Le rapport sur les inspections à l’exportation était décevant pour le maïs US. Les chiffres n’ont pas atteint le bas des attentes des analystes.

- La météo US reste bénéfique pour les différentes cultures, pas seulement pour le maïs US. Elle a eu un impact négatif sur les cours.

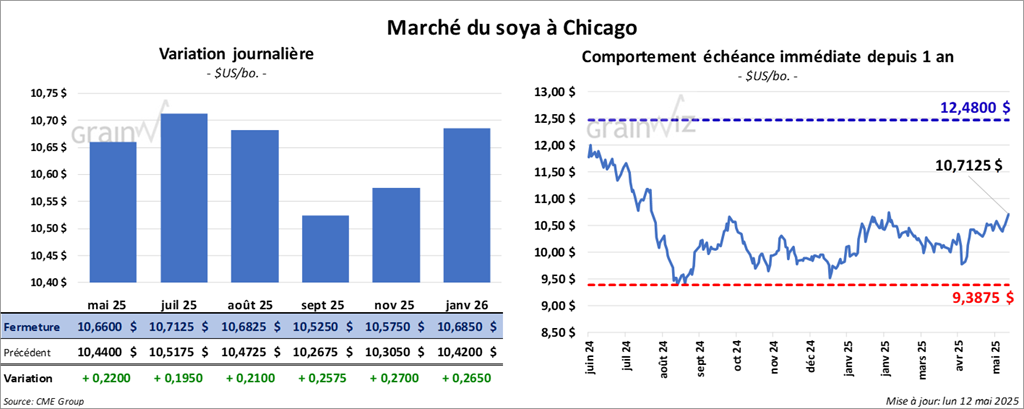

Soya

Le contrat de soya US mai 25 a clôturé à 10,6600 $ (+ 22 cents). Celui juil. 25 a fermé à 10,7125 $ (+ 19 ½ cents). Celui août 25 a terminé à 10,6825 $ (+ 21 cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 291,10 $/tonne (+ 3,90 $/tonne). Celui juil. 25 a clôturé à 298,10 $/tonne (+ 4,00 $/tonne). Celui août 25 a fermé à 301,40 $/tonne (+ 4,20 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 49,49 $ (+ 134 points). Celui juil. 25 a fermé à 49,92 $ (+ 135 points).

- Les inspections à l’exportation de soya US ont été de 426,077 tonnes, ce qui était une augmentation de 27,7 % comparativement à la semaine précédente et une baisse de 1,6 % par rapport à l’an passé. Les projections des analystes étaient entre 250,000 et 550,000 tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé par 11 % à 43,898,598 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 120,000 tonnes de soya. Le Mexique était la destination. 24,000 tonnes devraient être livrées en 2024/25, le reste en 2025/26.

- Suite à des négociations intensives à Genève, en Suisse, les Américains et les Chinois ont convenu de réduire leurs tarifs respectifs sur l'importation de produits. Tandis que les Américains ont accepté d’abaisser leurs droits de douane de 145 % à 30 % sur plusieurs produits chinois, les autorités chinoises ont convenu de réduire les taxes à l'importation sur différentes marchandises US de 125 % à 10 %.

Dans les faits, les Chinois et les Américains se sont surtout entendus pour une trêve de 90 jours applicable sur des droits de douane. La nouvelle a été saluée par les marchés : cet après-midi, le Dow Jones était fortement en hausse de 1,134 points à 42,384 points.

- Au Brésil, Safras & Mercado rapporte que les agriculteurs brésiliens ont vendu 50,7 % de leur récolte de soya. L’an passé, à cette date-ci, ils avaient liquidé 64,6 % de leur production.

- Concernant le rapport d’offre et demande, l’USDA anticipe des stocks de fin d’année de soya US 2024/25 à 350 millions de boisseaux comparativement à des attentes des analystes de 369 millions de boisseaux. Pour 2025/26, l’USDA arrive à un chiffre de 295 millions de boisseaux alors que les anticipations des analystes étaient supérieures à 375 millions de boisseaux. Quant à la production US, l’USDA anticipe celle de 2025/26 à 4,340 milliards de boisseaux avec des rendements de 52,5 bu/acre. Les analystes s’attendaient à 4,338 milliards de boisseaux avec des rendements de 52,5 bu/acre.

Mondialement, l’USDA a estimé les stocks de fin d’année de soya US 2024/25 à 123,18 millions de tonnes. Les analystes anticipaient 122,50 millions de tonnes. Pour 2025/26, l’USDA estime les stocks de fin d’année possibles à 124,33 millions de tonnes. Les attentes des analystes étaient de 126,02 millions de tonnes.

L’USDA mentionne aussi qu’il voit la production de soya brésilien à 169,00 millions de tonnes, une augmentation comparativement aux et celle argentine à 49,00 tonnes. Les analystes prévoyaient respectivement 169,17 millions et 49,25 millions de tonnes.

- Concernant le rapport sur la progression des cultures US, l’USDA avance qu’hier, les semis de soya US étaient terminés à 48 %, une avance de 14 points sur l’an passé et une avance de 11 points sur la moyenne des 5 dernières années. L’USDA mentionne également que 17 % des plants ont émergé contre 15 % l’an passé et 11 % pour la moyenne des 5 dernières années.

- Le rapport d’offre et de demande était relativement positif avec des stocks de fin d’année de soya US en baisse comparativement aux attentes des analystes. Mondialement, les chiffres des stocks sont plutôt corrects sans plus. Par contre, le statu quo pour les productions brésilienne et argentine montre surtout que la production de soya brésilien risque d’être particulièrement élevée. Mais cette dernière pourrait rester inférieure aux 175,00 millions de tonnes attendues en 2025/26.

- Les ventes privées à l’exportation ont été encourageantes pour le soya US.

- Le rapport sur les inspections à l’exportation a été correct pour le soya US : les résultats sont dans les attentes des analystes.

- La météo US favorable a exercé une résistance à la hausse des cours du soya US et de ses dérivés.

- Cependant, pour aujourd’hui, plusieurs estiment que la hausse des cours de soya US et de ses dérivés devait davantage aux ententes Chine/États-Unis, qui montrent clairement une volonté de résoudre le conflit commercial entre les deux pays.

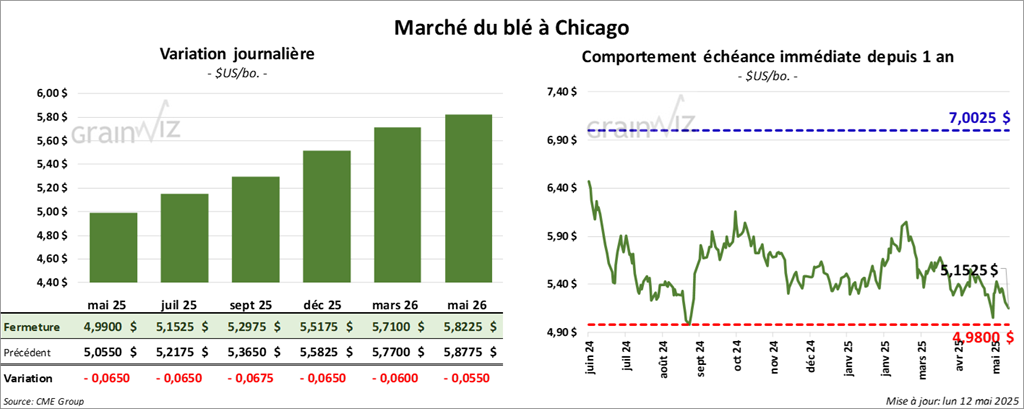

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 4,9900 $ (- 6 ½ cents). Celui juil. 25 a fini à 5,1525 $ (- 6 ½ cents). Celui sept. 25 a terminé à 5,2975 $ (- 6 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,0650 $ (- 7 ¼ cents). Celui juil. 25 a clôturé à 5,1750 $ (- 7 ¼ cents). Celui sept. 25 a fermé à 5,3175 $ (- 7 cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,1650 $ (0,0). Celui juil. 25 a fini à 5,8400 $ (- 9 ½ cents). Celui sept. 25 a clôturé à 5,9750 $ (- 9 cents).

- Les inspections à l’exportation de blé US ont été de 405,170 tonnes, soit à une réduction de 1,6 % comparativement à la semaine précédente et à une hausse de 5,8 % par rapport à l’an passé. Les prévisions des analystes étaient entre 300,000 et 500,000 tonnes. Le cumulatif annuel était supérieur à celui de l’an dernier par 14,8 % à 20,278,735 tonnes.

- Concernant le rapport WASDE, l’USDA prévoit des inventaires de fin d’année de tous les types de blé US 2024/25 à 841 millions de boisseaux. Et il voit ceux de 2025/26 à 923 millions de boisseaux. Les attentes des analystes étaient de 850 millions pour 2024/25 et de 863 millions de boisseaux pour 2025/26. Par ailleurs, l’USDA anticipe une production de blé US 2025/26 à 1,921 milliard de boisseaux avec des rendements à 51,6 bu/acre. Les analystes anticipaient une production à 1,885 milliard de boisseaux.

Mondialement, l’USDA pense que les stocks de fin d’année de blé 2025/26 pourraient être de 265,73 millions de tonnes. Les analystes prévoyaient 261,20 millions de tonnes.

- Pour le rapport sur la progression des cultures US, l’USDA soutient qu’hier 53 % des plants de blé d’hiver étaient en épiaison, ce qui était un retard de 2 points par rapport à l’an dernier, mais aussi une avance de 8 points comparativement à la moyenne des 5 dernières années.

Par ailleurs, l’USDA mentionne que les conditions de culture du blé d’hiver US se sont améliorées de 51 à 54 % dans les catégories bon/excellent.

Quant au blé de printemps US, l’USDA rapporte qu’hier, les semis étaient complétés à 66 %, une avance de 7 points comparativement à l’an dernier et une avance de 17 points par rapport à la moyenne des 5 dernières années. Il mentionne aussi que 27 % des plants avaient émergé contre 23 % l’an passé et 19 % par rapport à la moyenne des 5 dernières années.

- Du côté de l’humidité des sols, l’USDA est d’avis qu’elle a baissé de 68 à 67 % dans les catégories favorable/surplus.

- Reuters rapporte que les Chinois ont passé des commandes pour acheter entre 400,000 et 500,000 tonnes de blé australien et canadien.

- Le rapport sur les inspections à l’exportation de blé US était dans les projections des analystes.

- Le rapport WASDE est mauvais pour le blé, tant du côté US que mondial. L’offre reste trop élevée. Le rapport a forcé la baisse des différents cours du blé US.

- La météo favorable dans plusieurs régions US a exercé une résistance à la hausse des cours du blé US.

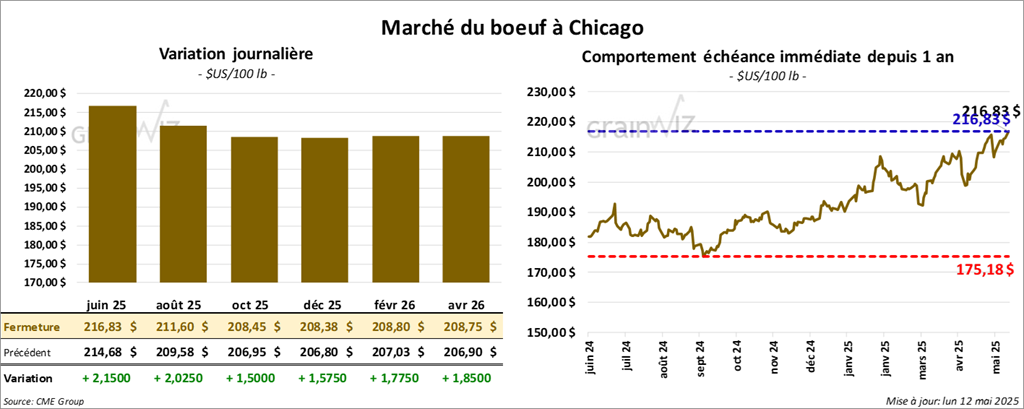

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 216,82 $ (+ 2,15 $). Celui août 25 a fermé à 211,60 $ (+ 2,02 $). Celui oct. 25 a terminé à 208,45 $ (+ 1,50 $). Quant au veau US, le contrat mai 25 a fini à 303,10 $ (+ 5,13 $). Celui août 25 a clôturé à 306,38 $ (+ 6,08 $). Celui sept. 25 a fermé à 305,10 $ (+ 6,08 $).

- Le 8 mai dernier, le CME Feeder Cattle Index était en hausse de 36 cents à 296,14 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 12,91 $. La découpe « Choice » a gagné 2,17 $ à 348,14 $. Celle « Select » a pris 4,06 $ à 335,23 $.

- Dans son rapport d’offre et de demande, l’USDA prévoit des exportations de bœuf US 2025 à 2,663 milliards de lb, une baisse comparativement aux 2,685 milliards de lb anticipé le mois dernier. Dans le cas de 2026, ses attentes sont à 2,495 milliards de lb.

- L’USDA a évalué les abattages sous inspections fédérales à 99,000 têtes, soit à une baisse de 10,000 têtes comparativement à la semaine précédente et à une réduction de 15,524 têtes par rapport à l’an passé.

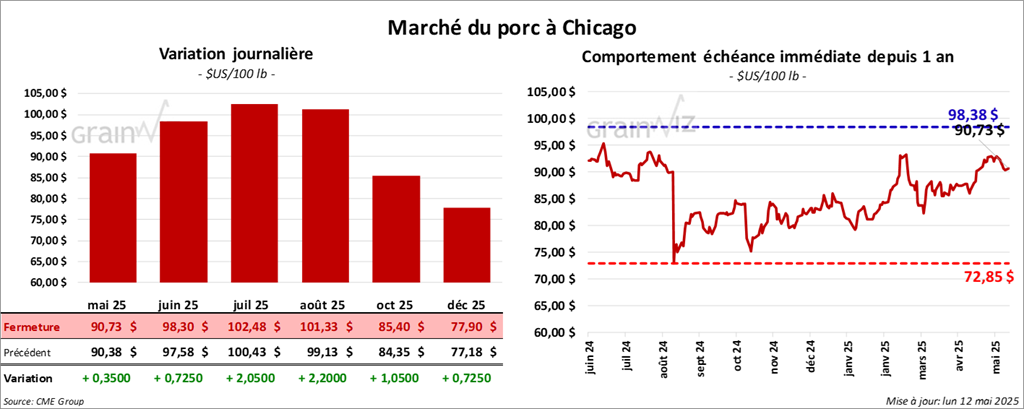

Porc

Porc

Le contrat de porc US mai 25 a clôturé à 90,72 $ (+ 35 cents). Celui juin 25 a fermé à 98,30 $ (+ 72 cents). Celui juil. 25 a terminé à 102,47 $ (+ 2,05 $).

- Le 8 mai dernier, le CME Lean Hog Index était en baisse de 8 cents à 89,99 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a progressé de 76 cents à 193,77 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 82 cents à 95,29 $. Quant à celui pour le vivant, il a pris 20 cents à 73,77 $.

- La valeur moyenne des découpes a reculé de 1,32 $ à 96,51 $. La découpe de la longe a régressé de 2,47 $ à 88,47 $. Celle de la fesse a perdu 1,79 $ à 115,47 $. La découpe de l’épaule a chuté de 1,36 $ à 71,10 $. Celle de la côte a reculé de 1,53 $ à 146,16 $. La découpe du jambon a baissé de 48 cents à 87,08 $. Enfin, celle du flanc était la seule dans le vert : elle a pris 13 cents à 144,43 $.

- Pour le rapport WASDE, l’USDA anticipe les exportations de porc US 2025 à 7,058 milliards de lb, une augmentation comparativement aux 6,955 milliards de lb du mois d’avril dernier. Il projette également celles 2026 à 7,140 milliards de lb.

- L’USDA a évalué les abattages sous inspections fédérales à 466,000 têtes, soit à une baisse de 12,000 têtes comparativement à la semaine précédente et à une augmentation de 1,504 têtes par rapport à l’an dernier.