Météo US

- Pour la semaine prochaine, World Weather prévoit un temps plus sec pour le sud des Grands Lacs. Il ajoute que cette météo pourrait aussi s’appliquer à des régions plus au sud encore, comme le Tennessee et l’Alabama. Côté températures, l’organisme croit qu’au cours de cette même période, la chaleur pourrait y être plus élevée à plusieurs endroits, surtout dans le Midwest.

- Pour sa part, le NOAA s’attend à un temps sec qui pourrait perdurer dans plusieurs régions du Midwest au moins jusqu’au milieu de la semaine prochaine, y compris dans les secteurs asséchés du nord-ouest du Midwest, qui se trouvent à la hauteur des Dakotas.

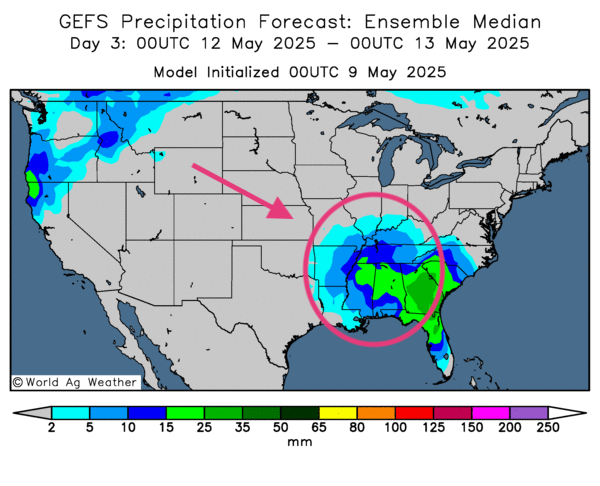

- Globalement, les prévisions pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle un temps essentiellement sec pour toutes les régions du Midwest et des Plaines US. Des averses légères pourraient quand même avoir lieu dans le sud du Missouri, de l’Illinois et de l’Indiana.

Mais comme le montre cette carte US dessinée pour le 3e jour, l’essentiel des précipitations pourrait se concentrer au sud du Midwest, c’est-à-dire à partir du Kentucky jusqu’en Louisiane, en passant par le Mississippi et l’Arkansas.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre un temps sec persistant possible pour toutes les régions de production de maïs safrinha, mais rien d’alarmant à signaler. La situation est la même pour l’Argentine : un temps sec pourrait couvrir tout le territoire au cours des 3 prochains jours sans que des difficultés insurmontables ne surviennent.

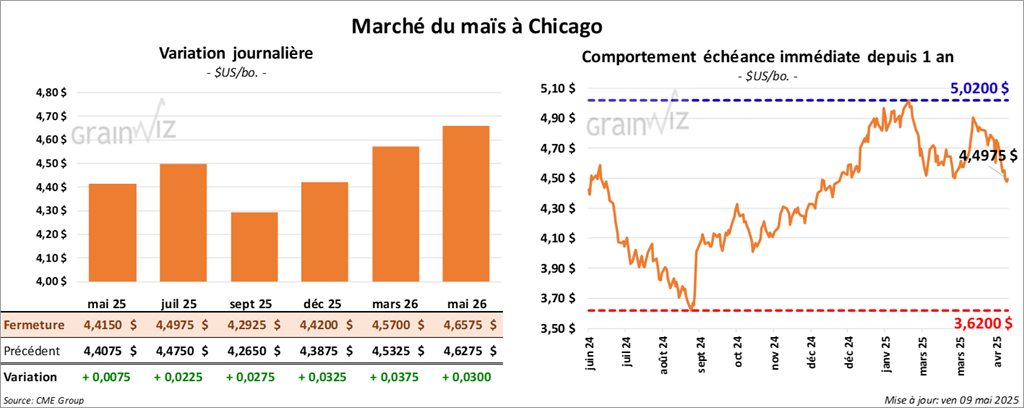

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,4150 $ (+ ¾ cent). Celui juil. 25 a fermé à 4,4975 $ (+ 2 ¼ cents). Celui sept. 25 a terminé à 4,2925 $ (+ 2 ¾ cents).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 288,000 tonnes de maïs US. Le Mexique était la destination. 95,100 tonnes devraient être livrées en 2024/25, le reste en 2025/26.

- Bloomberg rapporte que les Indiens étudient actuellement la possibilité de réduire considérablement leurs restrictions sur leurs importations de grain OGM. Ainsi, les tarifs aux importations de ce type de denrée passeraient de 13 à 4 %, ce qui donnerait suite aux demandes des Américains. En échange, les Indiens voudraient être exemptés de tarifs sur plusieurs produits qu'ils achemineraient vers les États-Unis.

- Le rapport d’offre et de demande US de mai sera publié lundi. Reuters rapporte que les analystes anticipent des stocks de fin d’année de maïs US 2024/25 à 1,443 milliard de boisseaux. Ils voient également ceux de 2025/26 à 2,020 milliards de boisseaux. Pour la production de maïs US, les analystes pensent à une moyenne de 15,787 milliards de boisseaux avec un rendement de 181,1 bu/acre.

- Mondialement, les analystes projettent les stocks de fin d’année de maïs 2024/25 à 287,07 millions de tonnes. Ils pensent aussi que ceux de 2025/26 pourraient être de 297,36 millions de tonnes.

Finalement, les analystes prévoient la production de maïs brésilien à 126,96 millions de tonnes et celle argentine à 49,75 millions de tonnes.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que les conditions de culture du maïs argentin se sont améliorées de 4 points à 42 % dans les catégories bon/excellent. Il mentionne aussi que la récolte est terminée à 35 %.

- Hier, le rapport de l’US Drought Monitor indiquait qu’au 6 mai dernier, 20 % des secteurs associés à la culture de maïs US étaient en zones de sécheresse, ce qui était inchangé par rapport à la semaine précédente.

- En France, FranceAgriMer (Céré’Obs) mentionne que lundi dernier, les semis de maïs étaient terminés à 79 %.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le maïs US étaient long sur 13,893 contrats.

- La journée dans le maïs US a été marquée par des manœuvres techniques en préparation au rapport WASDE de lundi.

- L’indicateur de sècheresse (US Drought Monitor) montre que la météo est toujours clémente pour la plupart des régions de production de maïs US. Il n’a pas vraiment influé sur la direction des cours.

- La météo en Amérique du Sud (Brésil et Argentine) est correcte. Elle a agi comme une résistance à la hausse des cours du maïs US.

- L’annonce des ventes privées à l’exportation de maïs US montre qu’il y a toujours un intérêt pour cette denrée. Elle a fourni un support à la hausse des cours du maïs US.

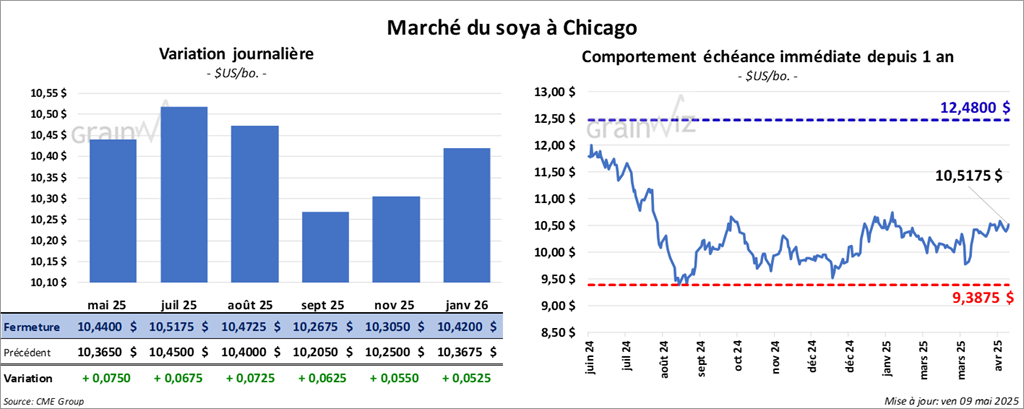

Soya

Le contrat de soya US mai 25 a clôturé à 10,4400 $ (+ 7 ½ cents). Celui juil. 25 a fermé à 10,5175 $ (+ 6 ¾ cents). Celui août 25 a terminé à 10,4725 $ (+ 7 ¾ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 287,20 $/tonne (- 1,20 $/tonne). Celui juil. 25 a clôturé à 294,10 $/tonne (- 60 cents/tonne). Celui août 25 a fermé à 297,20 $/tonne (- 30 cents/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 48,15 $ (+ 12 points). Celui juil. 25 a fini à 48,57 $ (+ 12 points).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 120,000 tonnes de soya US. Le Pakistan était la destination. Les livraisons sont attendues en 2025/26.

- L’administration Trump songe à un réduire fortement les droits de douane sur les produits chinois. Cette possibilité pourrait prendre forme dans le courant du week-end, au moment des négociations entre les autorités US et chinoises, qui se tiendront à Genève, en Suisse. La délégation dirigée par le secrétaire au Trésor US, Scott Bessent, pense pouvoir abaisser les tarifs de 145 à 60 %.

- L’Administration des douanes chinoises estime que la Chine a importé 6,09 millions de tonnes de soya le mois dernier, ce qui serait une baisse de 29,1 % par rapport à la même période l’an dernier et creux pour le mois depuis 2015. Cette réduction s’expliquerait par les délais à traiter les marchandises aux ports. Le problème pourrait donc se résorber, de sorte que les importations chinoises de soya devraient augmenter ce mois-ci et le mois prochain. D’ailleurs, des triturateurs chinois de certaines régions du nord auraient sabré ou interrompu leurs opérations par manque de matières premières.

- Des Chinois auraient signé des ententes avec des exportateurs argentins afin d’acheter du soya. Depuis le mois de janvier dernier, les Chinois n’avaient pas passé de commandes de soya aux Argentins.

- Concernant le rapport sur l’offre et la demande, les analystes anticipent des stocks de fin d’année de soya US 2024/25 à 369 millions de boisseaux et ils voient ceux de 2025/26 à 375 millions de boisseaux. Quant à la production, les analystes sont d’avis qu’elle pourrait être de 4,338 milliards de boisseaux avec un rendement moyen de 52,5 bu/acre.

Mondialement, les analystes prévoient des stocks de fin d’année 2024/25 à 122,50 millions de tonnes. Ils pensent également que ceux de 2025/26 pourraient être de 126,02 millions de tonnes.

Enfin, les analystes s’attendent à des productions de soya brésilien et argentin à respectivement 169,17 millions et 49,25 millions de tonnes.

- Le BAGE estime que la récolte de soya argentin est maintenant complétée à 45 %. Il a également augmenté son évaluation de la production de 48,6 millions à 50 millions de tonnes.

- Hier, l’US Drought Monitor indiquait que mardi dernier, 15 % des régions associées à la culture de soya US étaient en zones de sècheresse, ce qui était inchangé comparativement à la semaine précédente.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le soya US étaient long sur 21,870 contrats, mais fortement short sur 103,457 contrats de tourteau de soya US. Ils étaient aussi long sur 56,738 contrats d’huile de soya US.

- Comme dans le maïs et le blé US, la journée dans le soya US a été celle d’ajustements techniques en prévision du rapport d’offre et de demande de lundi.

- L’idée que les Chinois puissent reprendre leurs importations de soya a stimulé la hausse des cours du soya US. D’une part, l’administration Trump pourrait faire des concessions aux Chinois (début des négociations ce week-end). D’autre part, les retards dans les inspections aux douanes chinoises pourraient être rattrapés. Il y a visiblement un manque de soya qui touche actuellement le marché domestique chinois.

- Le rapport de l’US Drought Monitor montre surtout que la météo est généralement favorable pour le soya US. Il a agi comme une résistance à la hausse des cours du soya US et de ses dérivés.

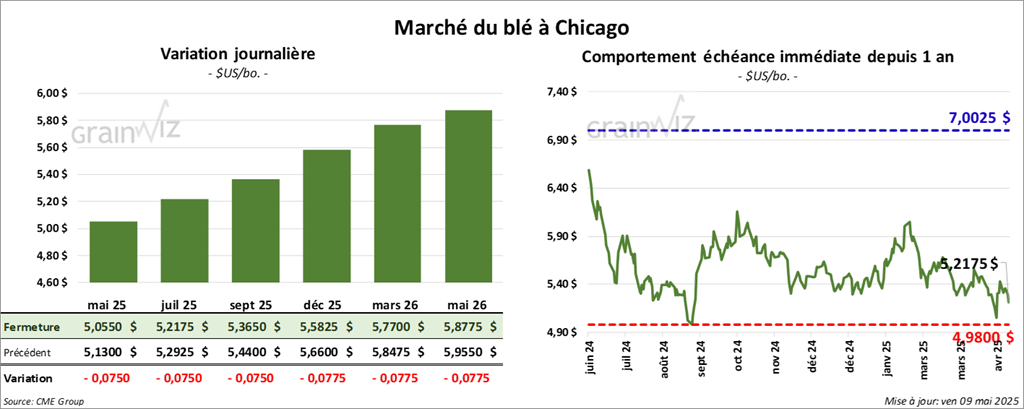

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,0550 $ (- 7 ½ cents). Celui juil. 25 a fermé à 5,2175 $ (- 7 ½ cents). Celui sept 25 a terminé à 5,3650 $ (- 7 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver a fini à 5,0650 $(- 7 ¼ cents). Celui juil. 25 a clôturé à 5,1750 $ (- 7 ¼ cents). Celui sept. 25 a fermé à 5,3175 $ (- 7 cents). À Minneapolis, le contrat de blé de printemps US a terminé à 6,1650 $ (0,0). Celui juil. 25 a fini à 5,9350 $ (- 7 ¼ cents). Celui sept. 25 a clôturé à 6,0650 $ (- 6 cents).

- Le secrétaire US au Commerce, Howard Lutnock, mentionnait hier que les négociations tarifaires avec le Japon et la Corée du Sud pourraient prendre plus de temps qu’avec le Royaume-Uni.

- Concernant le rapport WASDE de lundi, les analystes anticipent des stocks de fin d’année de tous les types de blé US 2024/25 à 850 millions de boisseaux. Ils voient ceux de 2025/26 à 863 millions de boisseaux. Quant à la production de blé US, les analystes prévoient celles de tous les types de blé US à 1,885 milliard de boisseaux.

Mondialement, les analystes projettent les stocks de fin d’année de blé 2025/2026 à 261,20 millions de tonnes.

- Des météorologues soutiennent qu’une sécheresse dans le nord de l’Europe pourrait s’installer vers la fin du mois.

- Les autorités chinoises ont élaboré un plan pour prévenir les effets d’une sécheresse prolongée dans le nord de la Chine. Le temps est actuellement trop sec dans ce coin de pays.

- Au Kansas, des agronomes ont émis des avertissements sur le risque de propagation du virus de la mosaïque striée du blé. Il pourrait éventuellement nuire aux rendements de la région.

- L’US Drought Monitor montrait hier que mardi dernier, 22 % des secteurs associés à la culture du blé d’hiver étaient en zones de sécheresse, ce qui était une baisse de 1 point sur la semaine précédente. Dans le cas du blé de printemps, il n’y avait pas de changement : 37 % des secteurs étaient toujours en zones de sécheresse.

- En Ukraine, le ministère de l’Agriculture soutient qu’hier, les semis des différentes cultures de printemps avaient été terminés à 76 %. Ils incluent 525,000 acres de blé de printemps et 7,166 millions d’acres de maïs.

- FranceAgriMer (Céré’Obs) mentionne que lundi dernier, les conditions de culture du blé tendre français étaient stables à 74 % dans les catégories bon/excellent. L’an passé, 64 % des plants étaient dans les mêmes catégories.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le blé à Chicago étaient short sur 113,734 contrats. À Kansas, ils étaient short sur 72,240 contrats de blé dur rouge d’hiver. À Minneapolis, ils étaient short sur 23,126 contrats de blé de printemps.

- Dans le blé US, les sessions d’aujourd’hui ont été visiblement celles d’ajustements en prévision du rapport sur l’offre et la demande. Des manœuvres techniques ont donc eu lieu.

- Des analystes et des spéculateurs sont toujours d’avis que l’offre mondiale de blé est toujours trop élevée. Cette idée a attiré les vendeurs de contrats de blé US.

- De manière générale, les conditions météo sont toujours favorables pour le blé US. Comme le montre l'indicateur de sécheresse (US Drought Monitor), la sécheresse est contenue à plusieurs endroits. Ce facteur a nuit à la progression des cours du blé US.

Bœuf

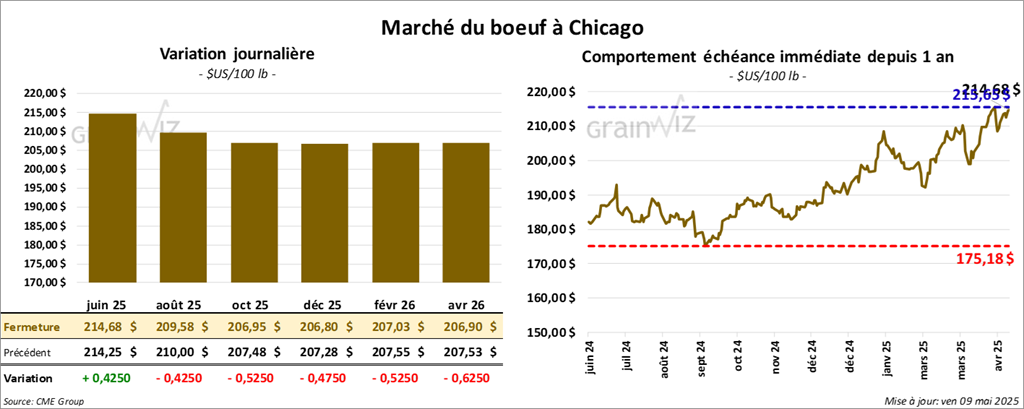

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 214,68 $ (+ 42 cents). Celui août 25 a fermé à 209,57 $ (- 42 cents). Celui oct. 25 a terminé à 206,95 $ (- 53 cents). Quant au veau US, le contrat mai 25 a fini à 297,98 $ (+ 50 cents). Celui août 25 a clôturé à 300,30 $ (- 95 cents). Celui sept. 25 a fermé à 299,02 $ (-1,20 $).

- Le 7 mai dernier, le CME Feeder Cattle Index était en hausse de 2,37 $ à 295,78 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est élargi à 14,80 $. La découpe « Choice » a régressé de 1,92 $ à 345,97 $. Celle « select » a chuté de 2,03 $ à 331,17 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 88,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une réduction de 29,839 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 559,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 56,769 têtes comparativement à l’an passé.

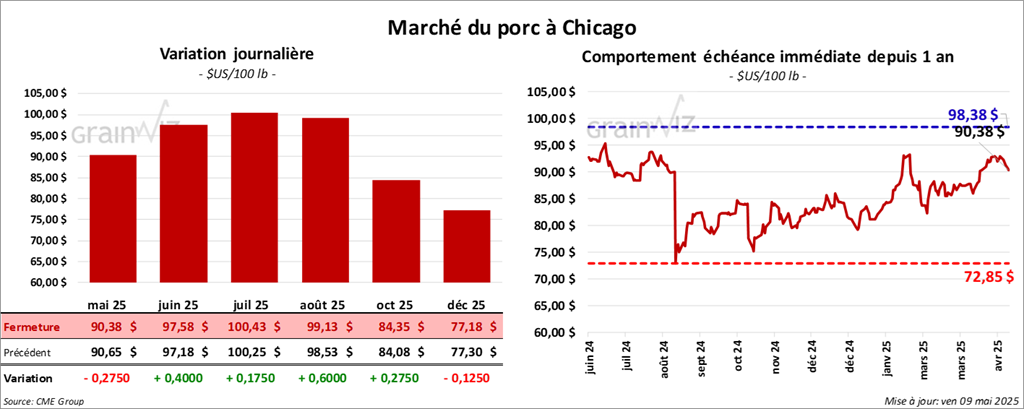

Porc

Porc

Le contrat de porc US mai 25 a clôturé à 90,38 $ (- 28 cents). Celui juin 25 a fermé à 97,58 $ (+ 40 cents). Celui juil. 25 a terminé à 100,42 $ (+ 17 cents).

- Le 7 mai dernier, le CME Lean Hog Index était en baisse de 9 cents à 90,07 $.

- Cet après-midi, le prix moyen de la carcasse a augmenté de 45 cents à 94,47 $. Quant à celui pour le vivant, il a fait de même en prenant 2,14 $ à 73,57 $.

- La valeur moyenne des découpes s’est accrue de 3,33 $ à 97,83 $. La découpe de la longe a gagné 6,30 $ à 90,94 $. Celle de la fesse a pris 6,53 $ à 117,50 $. La découpe de l’épaule a augmenté de 2,23 $ à 72,46 $. Celle de la côte a progressé le plus, soit de 9,78 $ à 147,69 $. La découpe du jambon s’est accrue de 2,95 $ à 87,56 $. Enfin, celle du flanc a été la seule dans le rouge : elle a reculé de 2,19 $ à 144,30 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 477,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une hausse de 14,380 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,437 millions de têtes, ce qui représente une baisse de 49,000 têtes comparativement à la semaine précédente et une augmentation de 56,877 têtes par rapport à l’an passé.