Météo US

- Pour la semaine prochaine, le NOAA anticipe généralement des conditions favorables pour la plupart des régions du Midwest, y compris pour les secteurs asséchés du nord-ouest. Des averses et des périodes d’ensoleillement pourraient donc toucher un bon nombre des régions de production, ce qui devrait permettre l’accélération des activités aux champs. À plus long terme, des précipitations sont aussi attendues pour de nombreuses régions du Midwest. Encore là, aucun problème sérieux n’est prévu.

- Dans le cas spécifique des Plaines US, des difficultés liées à des sols saturés pourraient survenir à la hauteur de l’Oklahoma situé dans le sud : la qualité du blé de cette région pourrait finir par en être affectée. Mais pour l’instant, la situation reste sous contrôle.

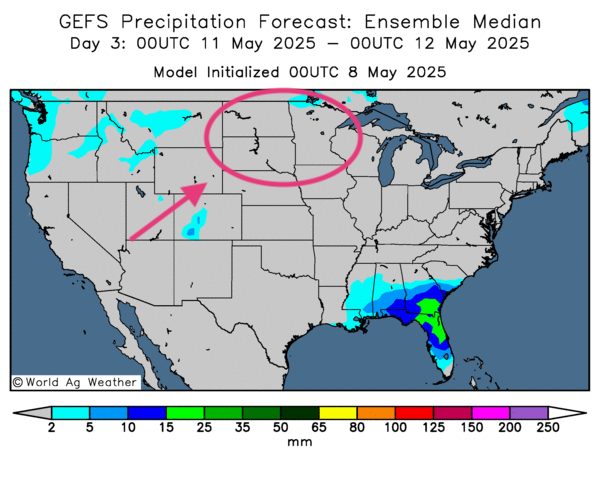

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités d’un temps généralement sec pour le Midwest et les Plaines US. Elle permet même de penser que les activités aux champs pourraient s’accélérer à plusieurs endroits. Toutefois, comme le montre cette carte dessinée pour le 3e jour, il est probable que le nord des Plaines US puisse avoir un besoin de précipitations toujours plus pressant.

Météo Amérique du Sud

- Essentiellement les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout des probabilités de temps sec persistant pour toutes les régions de production de maïs safrinha. Le sud-est fait figure d’exception : des averses bénéfiques pourraient affecter le Rio Grande do Sul et ses environs.

Maïs

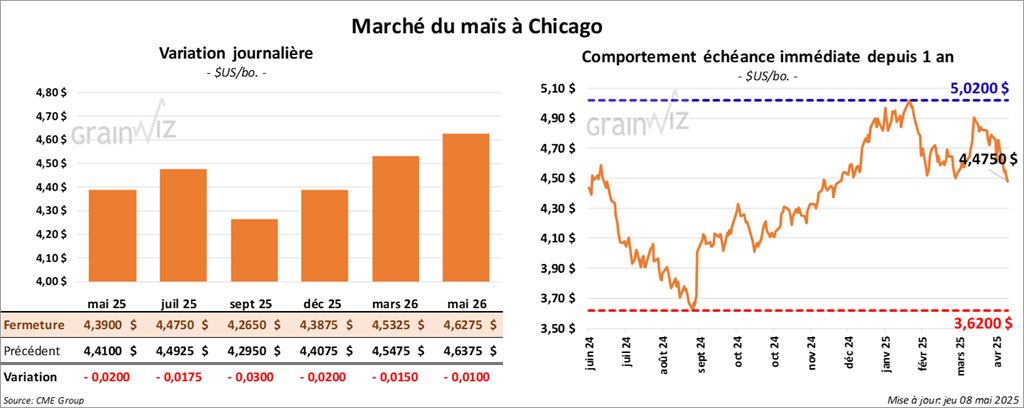

Le contrat de maïs US mai 25 a clôturé à 4,3900 $ (- 2 cents). Celui juil. 25 a fermé à 4,4750 $ (- 1 ¾ cent). Celui sept. 25 a terminé à 4,2650 $ (- 3 cents).

- Au cours de la semaine du 1er mai dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,662,500 tonnes, soit à une augmentation de 64 % comparativement à la semaine précédente et à une hausse de 47 % par rapport à la moyenne des 4 dernières semaines. Le Japon et Taïwan ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 18,000 tonnes. Le Mexique et le Nicaragua ont été les acheteurs.

Les attentes des analystes étaient entre 700,000 et 1,7 million de tonnes.

- Aux États-Unis, le président Donald Trump a annoncé ce matin des ententes commerciales avec le Royaume-Uni. Un accord prévoit notamment des avantages pour les exportations de bœuf US, de produits agricoles US et d’éthanol US. Les experts estiment toutefois qu’il y a quand même un manque de substance, surtout parce qu’il reste un vide juridique à combler. Le président Trump croit plutôt que les ententes ont une « portée maximale ». Il a également précisé que d’autres ententes seront conclues très rapidement.

- Dans son rapport sur les stocks des principales grandes cultures canadiennes présenté aujourd’hui, Statistique Canada estime que ceux de maïs canadien ont été de 7,2 millions de tonnes au 31 mars dernier, incluant : une baisse de 8,5 % à la ferme et une réduction de 20,9 % pour les commerciaux.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 205,000 tonnes de maïs US. Le Mexique était la destination. 40,000 tonnes devraient être livrées en 2024/25, le reste en 2025/26. Il a également annoncé d’autres ventes privées à l’exportation : des commandes 165,000 tonnes de maïs US ont été passées pour des destinations inconnues. Leurs livraisons sont attendues en 2024/25.

- Influencée par des ventes techniques, la journée dans le maïs US a été relativement stable malgré les légères baisses de cours.

- Le rapport sur les ventes à l’exportation était positif pour le maïs US, tout comme les ventes privées annoncées ce matin. Les chiffres montrent qu’il y a toujours un intérêt pour la denrée.

- Les conditions météo US essentiellement favorables laissent croire que les activités de semis pourraient s’accélérer à plusieurs endroits à travers le Midwest et les Plaines US.

- La météo quelque peu bénéfique pour bien des régions du Brésil, c’est-à-dire pour celles associées à la production de maïs safrinha, agit toujours comme une résistance à la hausse des cours du maïs US.

Soya

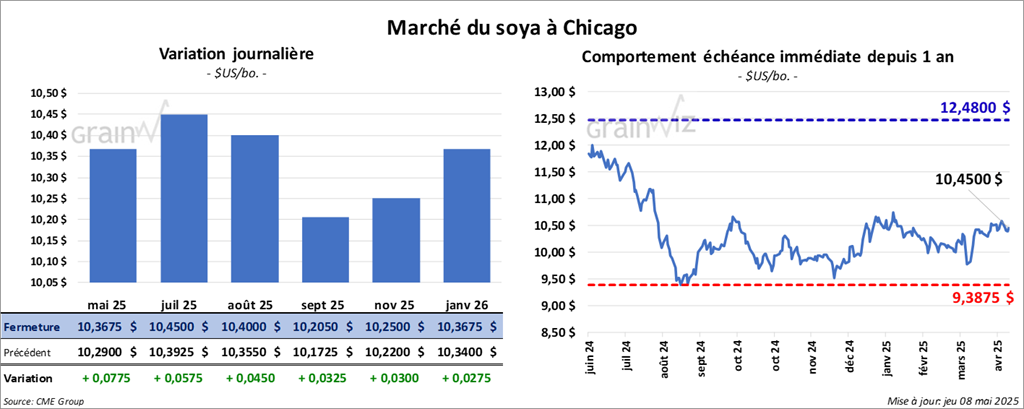

Le contrat de soya US mai 25 a clôturé à 10,3675 $ (+ 7 ¾ cents). Celui juil. 25 a fermé à 10,4500 $ (+ 5 ¾ cents). Celui août 25 a terminé à 10,4000 $ (+ 4 ½ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 287,80 $/tonne (- 20 cents/tonne). Celui juil. 25 a clôturé à 294,70 $/tonne (- 30 cents/tonne). Celui août 25 a fermé à 297,50 $/tonne (- 30 cents/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 48,03 $ (+ 108 points). Celui juil. 25 a fini à 48,45 $ (+ 112 points).

- Les ventes nettes à l’exportation de soya US 2024/2025 ont été de 376,700 tonnes, ce qui était une baisse de 12 % comparativement à la semaine précédente et une hausse de 11 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 9,800 tonnes. Le Mexique était l’acheteur.

Les projections des analystes étaient entre 200,000 et 650,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de soya US 2024/25 ont été de 111,900 tonnes, une baisse de 65 % comparativement à la semaine précédente et une réduction de 51 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Guatemala ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 10,300 tonnes. Le Canada était l’acheteur.

Les anticipations des analystes étaient entre 200,000 et 400,000 tonnes.

- Quant à l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 14,600 tonnes, soit à une augmentation de 78 % comparativement à la semaine précédente et à une hausse de 14 % par rapport à la moyenne des 4 dernières semaines. L’Inde et la République dominicaine ont été les principales acheteuses.

Pour 2025/2026, les ventes nettes à l’exportation d’huile de soya US ont été de 1,100 tonnes. Le Mexique était l’acheteur.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Statistique Canada mentionne qu’au 31 mars dernier, les inventaires de canola canadien ont été stables à 5,9 millions de tonnes. Les analystes projetaient une baisse annuelle de 38,6 %.

- Le Trivium China, un groupe politique associé au gouvernement chinois, se prépare à des négociations commerciales longues et ardues avec les Américains. Les réunions devraient se tenir à partir du week-end.

- L’USDA a annoncé des ventes privées à l’exportation de 225,000 tonnes de soya US. Le Pakistan était la destination et les livraisons prévues en 2025/26.

- Pour le mois de mai, l’Anec anticipe une baisse des exportations de soya brésilien à 12,6 millions de tonnes. Cette réduction pourrait survenir malgré la hausse des exportations vers la Chine. C’est qu’en mars et avril derniers, les importations chinoises de soya brésilien avaient augmenté substantiellement en prévision de la hausse des tarifs douaniers US.

- Reuters rapporte que les chargements de soya brésilien en partance pour la Chine pourraient recommencer. Un intermède avait été imposé récemment des suites de problèmes phytosanitaires.

- Durant la journée, des ajustements techniques, surtout des achats, ont influencé les cours du soya US et de ses dérivés.

- Le rapport sur les ventes à l’exportation a été correct pour le soya US et l’huile de soya US ; il ne l’était pas pour le tourteau de soya US. À noter que les acheteurs chinois étaient absents aux marchés US, pas seulement à celui du soya US et de ses dérivés ; leur absence a aussi été remarquée dans ceux du maïs, du blé, du boeuf et du porc US. Malgré tout, le rapport a quand même donné un certain support aux différents cours du soya US et de ses dérivés.

- Les ventes privées à l’exportation de soya US ont aidé en donnant un support aux cours du soya US et de ses dérivés.

- Le fait que les exportations de soya brésilien vers la Chine puissent reprendre a donné une résistance à la hausse des cours US : il suggère une compétition économique plus compliquée.

Blé

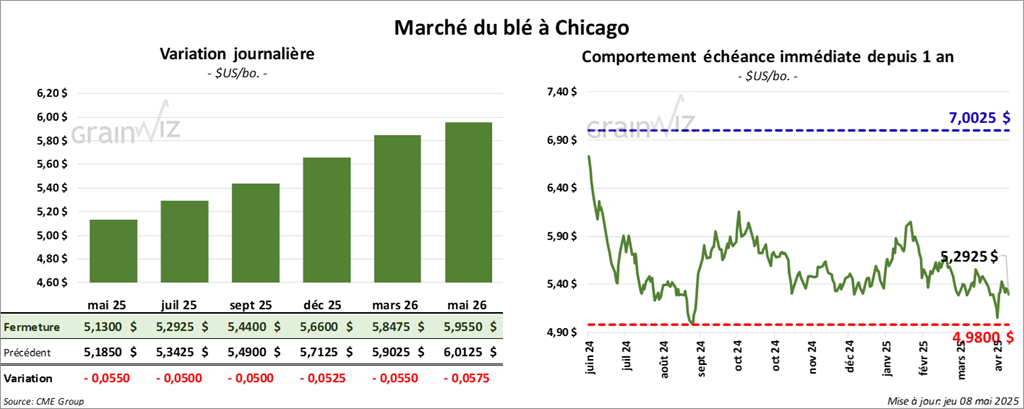

À Chicago, le contrat de blé mai 25 a clôturé à 5,1300 $ (- 5 ½ cents). Celui juil. 25 a fermé à 5,2925 $ (- 5 cents). Celui sept. 25 a terminé à 5,4400 $ (- 5 cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,1750 $ (- 7 ¼ cents). Celui juil. 25 a clôturé à 5,2950 $ (- 8 ½ cents). Celui sept. 25 a fermé à 5,4375 $ (- 7 ¾ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,1650 $ (0,0). Celui juil. 25 a fini à 6,0075 $ (- 2 ¼ cents). Celui sept. 25 a clôturé à 6,1250 $ (- 2 ½ cents).

- Les ventes nettes à l’exportation de blé 2024/25 ont été de 69,700 tonnes, ce qui était une baisse de 3 % comparativement à la semaine précédente et une hausse notable comparativement à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 493,000 tonnes. Les destinations inconnues et la Corée du Sud ont été les plus grandes acheteuses.

Les attentes des analystes étaient entre 100,000 et 550,000 tonnes.

- Statistique Canada estime que les stocks de blé canadien ont été de 15,4 millions de tonnes au 31 mars dernier, une hausse de 12,4 % par rapport à l’an dernier, à la même période. Les analystes s’attendaient à des inventaires moins élevés à 13,2 millions de tonnes. Cette augmentation s’expliquerait notamment par une baisse des exportations vers les États-Unis.

- LSEG a augmenté sa prévision de la production de blé canadien de 4,5 % par rapport à l’an dernier à 36,5 millions de tonnes.

- À la suite d’un appel d’offres finalisé cette nuit, Taïwan a acheté 100,000 tonnes de blé.

- Les sessions d’aujourd’hui ont été difficiles pour le blé US.

- Le rapport sur les ventes à l’exportation a été plutôt décevant pour le blé US. Il rappelle que l’offre mondiale de blé pourrait être élevée comme c’est le cas en Russie, en Europe et au Canada.

- L’idée que les conditions de cultures du blé s’améliorent généralement dans le Midwest et les Plaines US plombe toujours les marchés US.

Bœuf

Bœuf

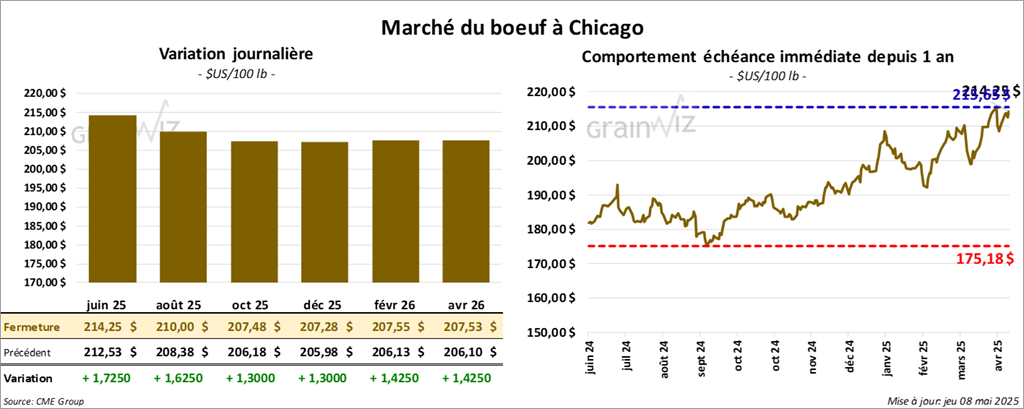

Le contrat de bœuf US juin 25 a clôturé à 214,25 $ (+ 1,73 $). Celui août 25 a fermé à 210,00 $ (+ 1,63 $). Celui oct. 25 a terminé à 207,47 $ (+ 1,30 $). Quant au veau US, le contrat mai 25 a fini à 297,48 $ (+ 3,02 $). Celui août 25 a clôturé à 301,25 $ (+ 2,65 $). Celui sept. 25 a fermé à 300,23 $ (+ 2,90 $).

- Le 6 mai dernier, le CME Feeder Cattle Index a reculé de 37 cents à 293,41 $.

- Cette après-midi, la valeur du surgelé était en progression partagée avec un écart Ch/Se qui s’est élargi à 14,69 $. La découpe « Choice » a pris 1,74 $ à 347,89 $. Celle « Select » a régressé de 80 cents à 333,20 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 7,600 tonnes, une baisse de 41 % comparativement à la semaine précédente et une réduction de 42 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 1,724 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abatages sous inspections fédérales à 469,000 têtes, ce qui correspond à une hausse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 15,752 têtes par rapport à l’an passé.

Porc

Porc

Le contrat de porc US mai 25 a clôturé à 90,65 $ (- 50 cents). Celui juin 25 a fermé à 97,17 $ (- 15 cents). Celui juil. 25 a terminé à 100,25 $ (+ 78 cents).

- Le 6 mai dernier, le CME Lean Hog Index était en hausse de 3 cents à 90,16 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,00 à 94,02 $. Quant à celui pour le vivant, il a fait l’inverse en perdant 78 cents à 71,43 $.

- La valeur moyenne des découpes a régressé de 1,04 $ à 94,50 $. La découpe de la longe a chuté de 2,27 $ à 84,64 $. Celle de la fesse a perdu 24 cents à 110,97 $. La découpe de l’épaule a augmenté de 1,14 $ à 70,23 $. Celle de la côte a régressé de 6,75 $ à 137,91 $. La découpe du jambon a gagné 1,65 $ à 84,61 $. Enfin, celle du flanc a reculé de 2,61 $ à 146,49 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 24,200 tonnes, soit à une baisse de 30 % comparativement à la semaine précédente et à une hausse de 14 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 10,096 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abatages sous inspections fédérales à 1,922 million de têtes, ce qui représente une baisse de 16,000 têtes comparativement à la semaine précédente et une hausse de 15,290 têtes par rapport à l’an dernier.