Météo US

- Pour les prochains jours, le NOAA prévoit des averses pour la région du delta du Mississippi, qui se trouve au sud du Midwest. Ailleurs, dans le haut Midwest, il estime que les précipitations pourraient être plus limitées. À plus long terme, pour la période des 6 à 10 prochains jours, le NOAA s’attend à des pluies inférieures à la normale pour l’est, mais dans la normale pour l’ouest du Corn Belt.

- Par ailleurs, le NOAA anticipe des précipitations additionnelles au cours des prochains jours pour le sud des Plaines US, en Oklahoma et au Texas. Plus au nord, toutefois, l’organisme mentionne que des conditions très sèches pourraient primer.

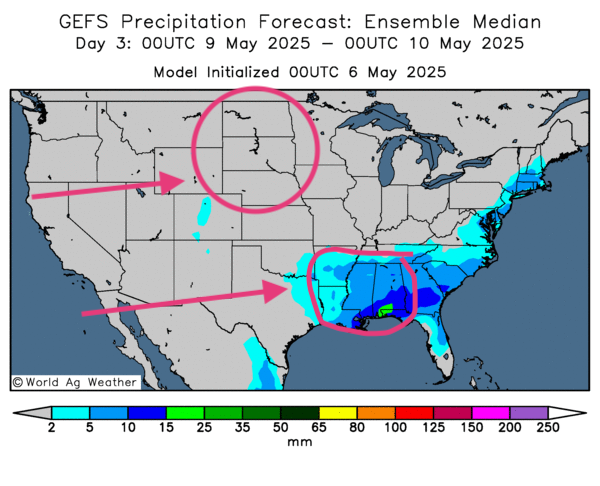

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. Toutefois, l’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle que le haut Midwest et le nord des Plaines US pourraient avoir un temps sec persistant. L’essentiel des averses pourrait plutôt se concentrer au sud du Midwest, dans les États comme le Tennessee, la Louisiane, le Mississippi et l’Alabama. Des pluies pourraient quand même avoir lieu dans le sud de l’Illinois et de l’Indiana. Les secteurs dans le centre des Plaines US, aux alentours du Kansas, pourraient également recevoir des précipitations.

- Comme le montre cette carte US dessinée pour le 3e jour, les précipitations concerneront probablement les États au sud du Midwest, incluant : l’Arkansas, la Louisiane, le Mississippi et l’Alabama (voir les zones bleues encerclées). Ailleurs, le temps pourrait être ensoleillé, y compris pour le nord des Plaines US qui aurait besoin de précipitations (voir la zone grise encerclée).

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout des possibilités de temps sec à la grandeur des régions de production du maïs safrinha. L’extrême sud du Brésil (Rio Grande do Sul) pourrait tout de même recevoir des averses favorables.

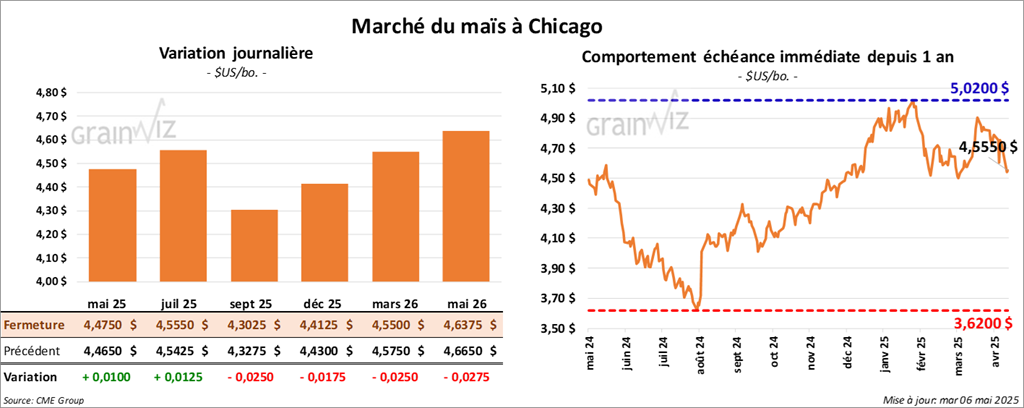

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,4750 $ (+ 1 cent). Celui juil. 25 a fermé à 4,5550 $ (+ 1 ¼ cent). Celui sept. 25 a terminé à 4,3025 $ (- 2 ½ cents).

- Les averses au cours du mois d’avril, qui ont eu lieu dans les régions clés de production de maïs safrinha au Brésil, ont laissé une humidité des sols plus qu’acceptable. Les cultures ont pu polliniser et remplir leurs grains adéquatement. C’est pourquoi Michael Cordonnier, de Soybean & Corn Advisor, a augmenté son anticipation de la récolte de maïs brésilien de 1 million à 126 millions de tonnes. Il a même une tendance à la hausse pour l’avenir. Dans le cas du maïs argentin, il a maintenu sa projection inchangée à 49 millions de tonnes.

- Le groupe brésilien associé à la production de biocarburants, UNEM, s’attend à une production d’éthanol brésilien à 9,9 milliards de litres en 2025/26, ce qui serait une augmentation de 20 % par rapport à 2024/25. La situation fait penser que les stocks de maïs largement utilisés dans la production de l’éthanol brésilien pourraient baisser.

- Toujours au Brésil, Celeres a augmenté sa projection de la production de maïs brésilien de 800,000 à 135,4 millions de tonnes.

- En Europe, la Commission européenne estime que depuis le début de 2024/25 jusqu’au 4 mai dernier, l’UE a importé 17,2 millions de tonnes de maïs, ce qui était une hausse annuelle de 10 %.

- La journée dans le maïs US a été celle d’ajustements techniques.

- Le rapport sur la progression des cultures US présenté hier a eu un impact négatif sur les cours du maïs US : les semis progressent très rapidement, même si les analystes s’attendaient à mieux encore.

- L’idée que la production de maïs safrinha au Brésil se porte bien crée toujours une résistance à la hausse des cours du maïs US. Jusqu’à présent, il est possible que les rendements brésiliens puissent être élevés.

- La possibilité d’une hausse de la production de l’éthanol brésilien à base de maïs est un élément positif : il suggère que l’offre brésilienne de maïs pourrait être plus faible jusqu’à favoriser celle US.

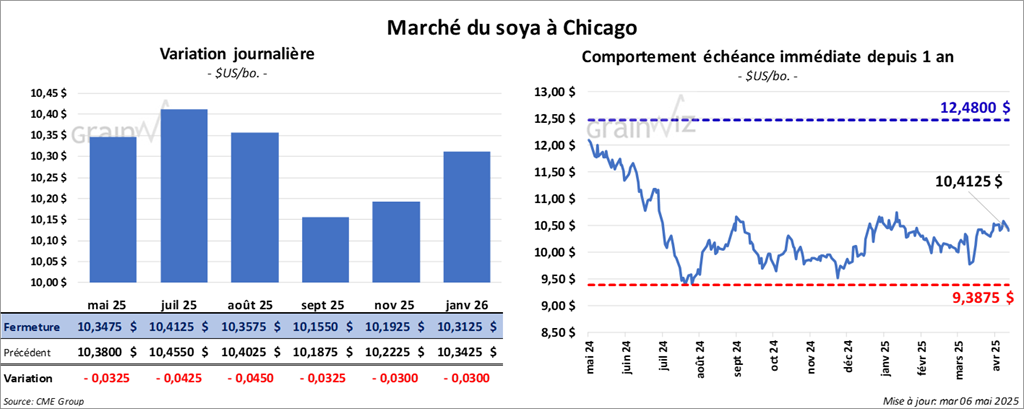

Soya

Le contrat de soya US mai 25 a clôturé à 10,3475 $ (- 3 ¼ cents). Celui juil. 25 a fermé à 10,4125 $ (- 4 ¼ cents). Celui août 25 a terminé à 10,3575 $ (- 4 ½ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 286,10 $/tonne (- 2,00 $/tonne). Celui juil. 25 a clôturé à 293,00 $/tonne (- 2,50 $/tonne). Celui août 25 a fermé à 295,70 $/tonne (- 2,30 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 47,98 $ (- 39 points). Celui juil. 25 a fini à 48,35 $ (- 38 points).

- Michael Cordonnier a laissé inchangée sa prédiction de la production de soya brésilien à 169 millions de tonnes. Il voit aussi celle de l’Argentine inchangée à 50 millions de tonnes. Dans les deux cas, il a un biais neutre pour l’avenir.

- Dans un interview accordé au média US, CNBC, le secrétaire au Trésor US, Scott Bessent, a mentionné que récemment, les négociations US/Chine ont fait de bons progrès. Elles pourraient aboutir à des ententes d’ici quelques semaines. Mais il reste que l’issue demeure incertaine puisqu’il n’y a toujours pas d’engagement formel de part et d’autre.

- Deux céréaliers, qui se sont échoués dans le fleuve Paraná, bloquent actuellement la navigation. Le fleuve prend sa source dans le Paraná, au Brésil, avant de descendre au sud vers l’Argentine en passant par l’Uruguay. Il se jette dans l’Atlantique au nord de la province de Buenos Aires en Argentine.

- La journée dans le soya US a été celle d’ajustements techniques. Ils ont été largement influencés par le rapport sur les progressions des cultures US, qui était négatif pour le soya. Les semis se font visiblement bien même si les analystes s’attendaient à mieux. Les travaux aux champs restent rapides.

- L’idée que la production de soya brésilien fracasse des records aux alentours des 170 millions de tonnes exerce toujours une résistance à la hausse des cours du soya US et de ses dérivés.

- Des analystes et des spéculateurs restent inquiets concernant la tournure des négociations commerciales entre la Chine et les États-Unis. Les discussions pourraient se prolonger sans qu’un accord soit conclu rapidement.

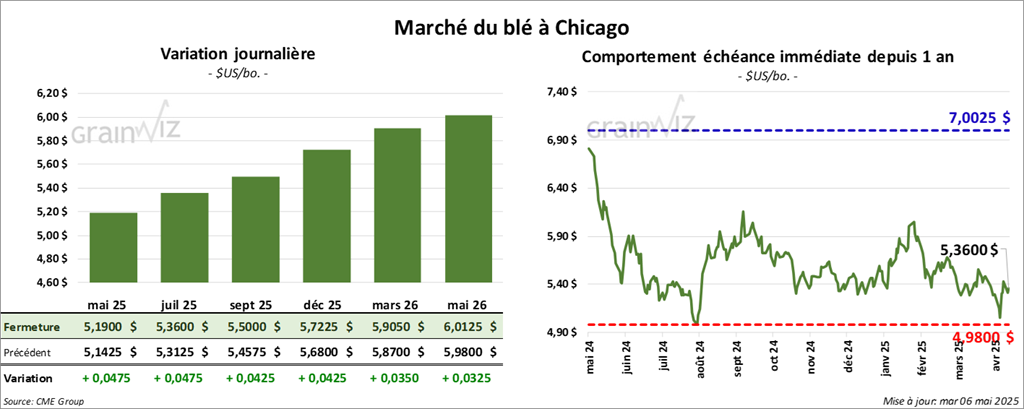

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,1900 $ (+ 4 ¾ cents). Celui juil. 25 a fermé 5,3600 $ (+ 4 ¾ cents). Celui sept. 25 a terminé à 5,5000 $ (+ 4 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,2475 $ (+ 4 ¾ cents). Celui juil. 25 a clôturé à 5,3800 $ (+ 5 ¼ cents). Celui sept. 25 a fermé à 5,5150 $ (+ 4 ¼ cents). À Minneapolis, le contrat de blé de printemps US mai 25 a terminé à 6,1650 $ (0,0). Celui juil. 25 a fini à 6,1050 $ (+ 1 cent). Celui sept. 25 a clôturé à 6,2150 $ (+ ¾ cent).

- Les météorologues chinois ont émis un avertissement de météo extrême pour la province chinoise du Henan, située dans le centre-est du pays. Ils croient que la semaine prochaine, les cultures de blé de plusieurs secteurs risquent de subir les effets de la chaleur élevée et d’un temps sec persistant couplés à des vents violents.

- En Russie, IKAR a augmenté son anticipation de la production de blé russe 2025 de 1,5 million à 83,8 millions de tonnes. L’organisme prévoit également des exportations de blé russe 2025/26 à la hausse de 1,3 million à 40 millions de tonnes. La météo dans plusieurs régions y serait plus profitable.

- Toujours en Russie, SovEcon a augmenté sa projection de la production de blé russe 2025 de 82,5 millions à 83,8 millions de tonnes.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 4 mai dernier, l’UE a exporté 17,8 millions de tonnes de blé tendre, ce qui était une baisse annuelle de 34 %.

- Les sessions dans le blé US ont été marquées par des achats techniques basés sur les aubaines.

- Le rapport sur la progression des cultures était moins bon pour le blé US, ce qui laisse penser qu’à terme, les rendements ne devraient pas être excessivement élevés. Cette possibilité a encouragé la hausse des cours du blé US. Au final, les stocks de blé US disponibles pourraient être corrects sans plus.

- L’idée que la production et les exportations de blé russe puissent être plus élevées a donné une résistance à la hausse des cours du blé US.

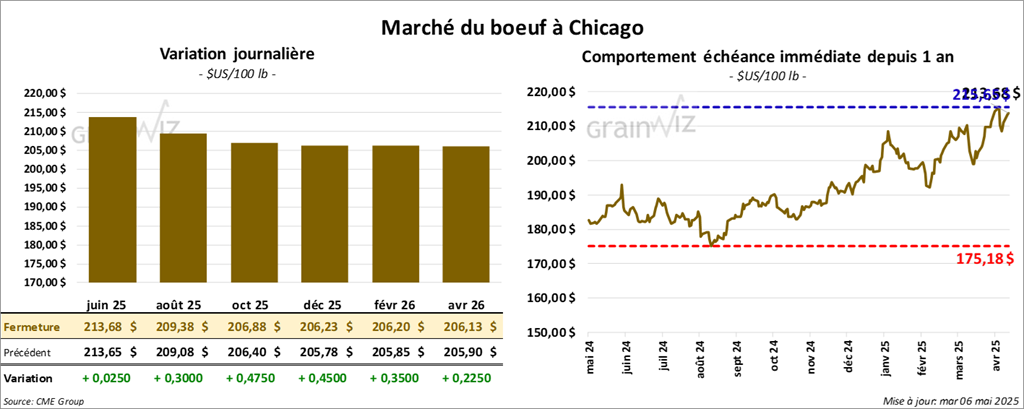

Bœuf

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 213,68 $ (+ 25 cents). Celui août 25 a fermé à 209,38 $ (+ 30 cents). Celui oct. 25 a terminé à 206,88 $ (+ 48 cents). Quant au veau US, le contrat mai 25 a fini à 295,70 $ (- 38 cents). Celui août 25 a clôturé à 299,20 $ (+ 30 cents). Celui sept. 25 a fermé 297,88 $ (+ 33 cents).

- Le 2 mai dernier, le CME Feeder Cattle Index était en baisse de 2,98 $ à 293,40 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un écart Ch/Se qui s’est rétréci à 11,70 $. La découpe « Choice » a gagné 1,10 $ à 344,67 $. Celle « Select » a pris 4,90 $ à 332,97 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 2,260 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 230,000 têtes, ce qui correspond à une hausse de 6,000 têtes comparativement à la semaine précédente et à une baisse de 11,056 têtes par rapport à l’an passé.

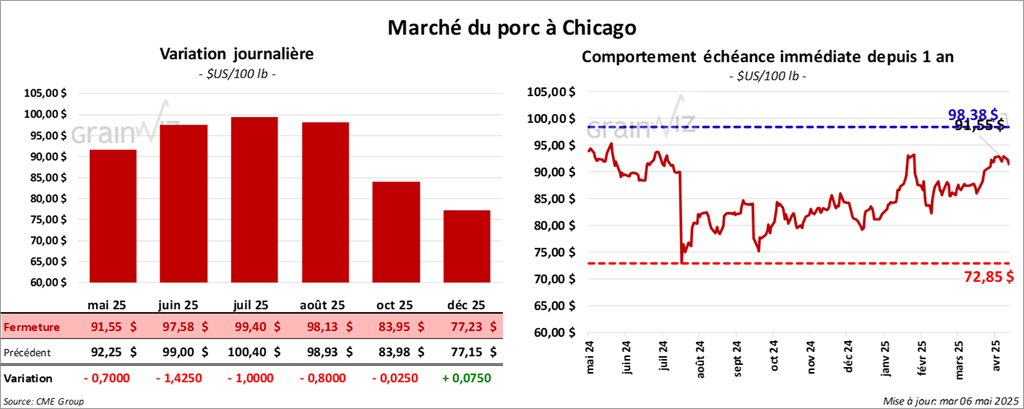

Porc

Porc

Le contrat de porc US mai 25 a clôturé à 91,55 $ (- 70 cents). Celui juin 25 a fermé à 97,58 $ (- 1,43 $). Celui juil. 25 a terminé à 99,40 $ (- 1,00 $).

- Le 2 mai dernier, le CME Lean Hog Index était en hausse de 18 cents à 89,87 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 3,62 $ à 93,58 $. Quant à celui pour le vivant, il a reculé de 1,85 $ à 69,86 $.

- La valeur moyenne des découpes a baissé de 96 cents à 95,70 $. La découpe de la longe a régressé de 3,29 $ à 85,24 $. Celle de la fesse a chuté de 5 cents à 109,71 $. La découpe de l’épaule a été la seule dans le vert : elle a pris 10 cents à 69,93 $. Celle de la côte a reculé de 65 cents à 143,88 $. La découpe du jambon a régressé de 40 cents à 84,63 $. Enfin, celle du flanc a perdu 37 cents à 150,87 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une augmentation de 5,395 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 967,000 têtes, ce qui représente une baisse de 7,000 têtes comparativement à la semaine précédente et une hausse de 9,019 têtes par rapport à l’an passé.