Météo US

- Pour la semaine, World Weather anticipe des précipitations pour certaines régions du centre et du sud des Plaines US, ce qui devrait être particulièrement bénéfique pour les cultures de blé dur rouge d’hiver qui s’y trouvent.

En contrepartie, il avance qu’au cours de cette période, le haut et quelques régions du centre du Midwest pourraient être affectés par des conditions plutôt sèches. Certains des secteurs aux alentours de la rivière Tennessee et du fleuve Mississippi, qui sont généralement des régions plus au sud, resteront probablement avec des sols largement saturés.

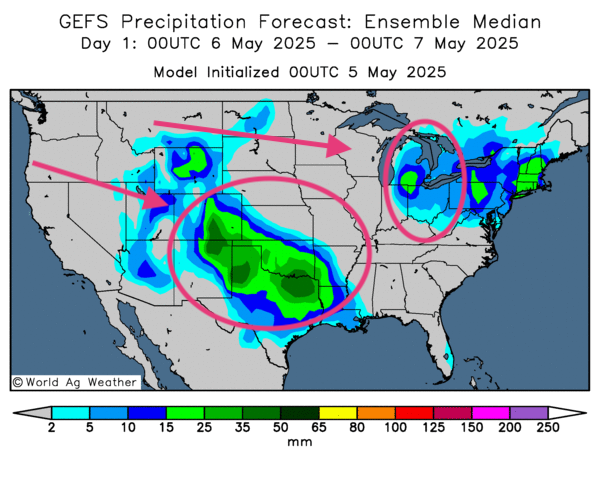

- Globalement, les prévisions pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie pour le centre et le sud des Plaines US. Des averses sont également probables pour le sud des Grands Lacs, entre le Michigan, l’Indiana et l’Ohio. Les précipitations pourraient aussi toucher les régions au sud du Midwest, comme la Louisiane et le Mississippi. Les autres secteurs du haut Midwest, tout comme ceux nord des Plaines US, pourraient, quant à eux, connaitre un temps plus sec.

Cette carte US dessinée pour demain indique des probabilités de pluies abondantes pour le sud des Plaines, entre l’Oklahoma et le Texas. Elle montre aussi des possibilités de précipitations moins intenses pour le Michigan et l’Ohio. Ailleurs, le temps pourrait être ensoleillé (voir les zones grises entre les 2 cercles rouges).

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique un temps ensoleillé possiblement persistant à la grandeur du territoire de production, y compris à la hauteur de celui du Mato Grosso, qui se trouve au centre.

- Les conditions météo sont correctes pour le Brésil dans la mesure où l’on considère que la météo est favorable pour le Mato Grosso, l’un des plus grands États producteurs de maïs safrinha. Dans son cas d’ailleurs, les analystes croient que la météo des dernières semaines a été bénéfique. Elle a fait en sorte que la production du maïs de seconde récolte (safrinha) puisse aboutir à des rendements très élevés.

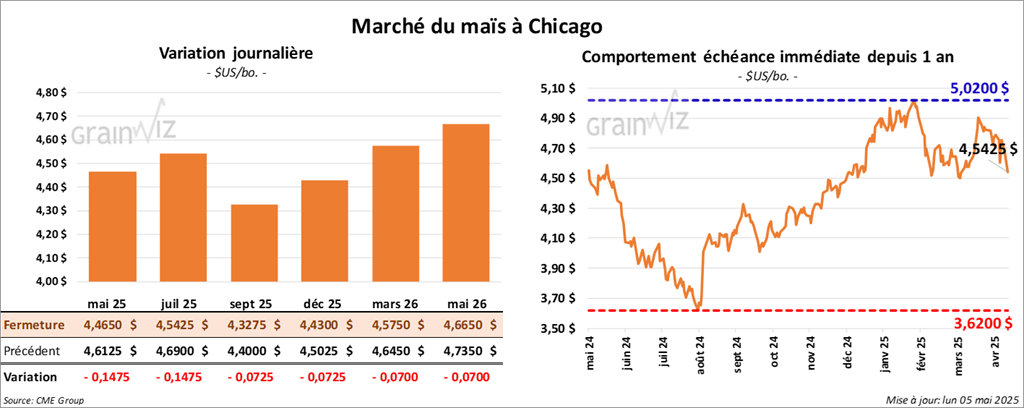

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,4650 $ (- 14 ¾ cents). Celui juil. 25 a fermé à 4,5425 $ (- 14 ¾ cents). Celui sept. 25 a terminé à 4,3275 $ (- 7 ¼ cents).

- Au cours de la semaine du 1er mai dernier, les inspections à l’exportation de maïs US ont été de 1,608,350 tonnes, soit à une baisse de 3,5 % comparativement à la semaine précédente et à une hausse de 23,8 % par rapport à l’an dernier. Les attentes des analystes étaient entre 1,3 et 1,8 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 28,8 % à 42,515,495 tonnes.

- Le président US Donald Trump a déclaré que des ententes commerciales entre les États-Unis et d’autres pays pourraient être annoncées dans le courant de la semaine. Cependant, il a tenu à préciser que ces accords seront conclus d’abord selon ses exigences et non sur celles des étrangers. Il estime que les négociations avec l’Inde, le Japon et la Corée du Sud progressent favorablement. Il s’agit là d’un point de vue partagé par le secrétaire au Trésor (US), Scott Bessent. Mais des experts en ce domaine sont septiques ou surpris : ils rappellent que des accords commerciaux de ce genre prennent habituellement des mois ou des années avant de se finaliser.

- Le nord du Mexique est actuellement affecté par une sécheresse persistante qui touche plusieurs régions de production de maïs. Par conséquent, des analystes pensent que la récolte de maïs mexicain pourrait fortement chuter de 27 millions à 22,5 millions de tonnes.

- L’OPEP + a annoncé qu’elle allait permettre l’augmentation de la production de pétrole. Cette mesure est destinée à maintenir les bas prix. D’ailleurs, le prix du pétrole brut (WTI) a touché un creux des 4 dernières années.

- StoneX anticipe une production de maïs brésilien à 132,4 millions de tonnes, incluant une augmentation pour le maïs safrinha de 2,7 millions de tonnes à 104,3 millions de tonnes.

- Le rapport sur la progression des cultures montre qu’hier, les semis de maïs US étaient terminés à 40 %, soit à une avance de 5 points comparativement à l’an passé et à une avance de 1 point sur la moyenne des 5 dernières années. Les analystes prévoyaient mieux avec des semis terminés à 41 %. Par ailleurs, l’USDA mentionne aussi que 11 % des plants de maïs US avaient émergé, contre 11 % l’an passé et 9 % pour la moyenne des 5 dernières années.

- La journée dans le maïs US a été celle d’ajustements techniques à la baisse la plupart du temps.

- Le rapport sur les inspections à l’exportation était positif pour le maïs US : il a fourni un support à la hausse des cours.

- L’idée que la production brésilienne de maïs puisse être élevée, notamment parce que la production de maïs safrinha pourrait être très abondante dans le Mato Grosso, exerce toujours une résistance à la hausse des cours.

- La sécheresse dans le nord du Mexique apporte un certain support au cours du maïs US. Le Mexique fait partie des plus gros importateurs de maïs US. Chaque année, il en importe environ 15 millions de tonnes, ce qui représente près de 90 % de ses importations.

- Les baisses observées dans le soya US et le blé US ont encouragé celles du maïs US.

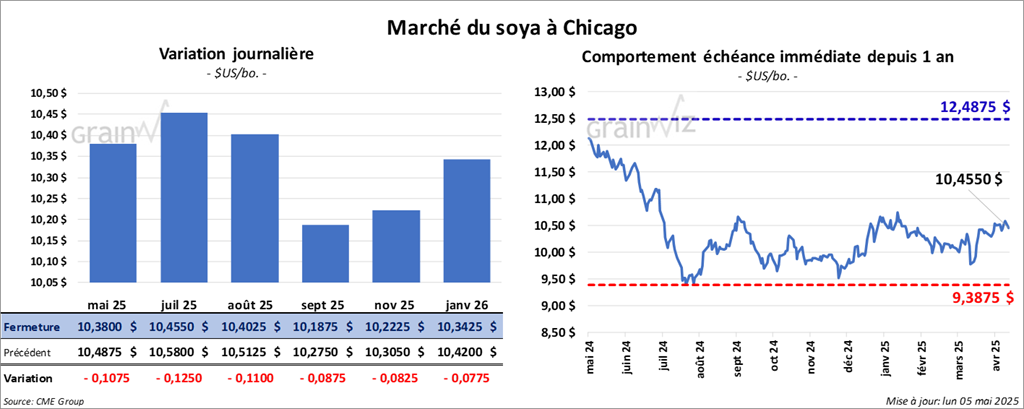

Soya

Le contrat de soya US mai 25 a clôturé à 10,3800 $ (- 10 ¾ cents). Celui juil. 25 a fermé à 10,4550 $ (- 12 ½ cents). Celui août 25 a terminé à 10,4025 $ (- 11 cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 288,70 $/tonne (- 1,70 $/tonne). Celui juil. 25 a clôturé à 295,50 $/tonne (- 1,40 $/tonne). Celui août 25 a fermé à 298,00 $/tonne (- 1,50 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 48,37 $ (- 71 points). Celui juil. 25 a fermé à 48,73 $ (- 70 points).

- Les inspections à l’exportation de soya US ont été de 324,101 tonnes, ce qui était une réduction de 29,2 % comparativement à la semaine précédente et une baisse de 9,5 % par rapport à l’an passé. Les anticipations des analystes étaient entre 300,000 et 600,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 11,2 % à 43,461,547 tonnes.

- Le mois dernier en Chine, près de 1,800 usines ont fermé leurs portes en raison de la baisse de la demande de différents produits. Les autorités chinoises sont d’ailleurs d’avis que d’autres pourraient survenir ce mois-ci. Apparemment, cette situation serait le résultat de la guerre commerciale avec les États-Unis. Malgré tout, le gouvernement chinois reste sur ses positions en gardant « la ligne dure » avec les Américains.

- StoneX a augmenté sa projection de la production de soya brésilien de 900,000 à 168,4 millions de tonnes.

- Dans son rapport sur la progression des cultures, l’USDA a estimé qu’hier, 30 % des semis de soya US avaient été terminés, ce qui était une avance de 6 points sur l’an passé et une avance de 7 points sur la moyenne des 5 dernières années. Les analystes estimaient plutôt 31 %. Par ailleurs, l’USDA soutient que 7 % des plants avaient émergé, un retard de 1 point sur l’an dernier et un retard de 1 point sur la moyenne des 5 dernières années.

- Comme le maïs US et le blé US, le soya US et ses dérivés a subi des pressions d’ajustements techniques à la baisse surtout. Ces manœuvres se sont poursuivies tout au long de la journée.

- Le rapport sur les inspections à l’exportation était mauvais pour de soya US : il a encouragé les ventes de contrats.

- Le fait que la production de soya brésilien avoisine probablement les 170 millions de tonnes exerce toujours une résistance à la hausse des cours. Il s’agirait là d’un record.

Blé

Blé

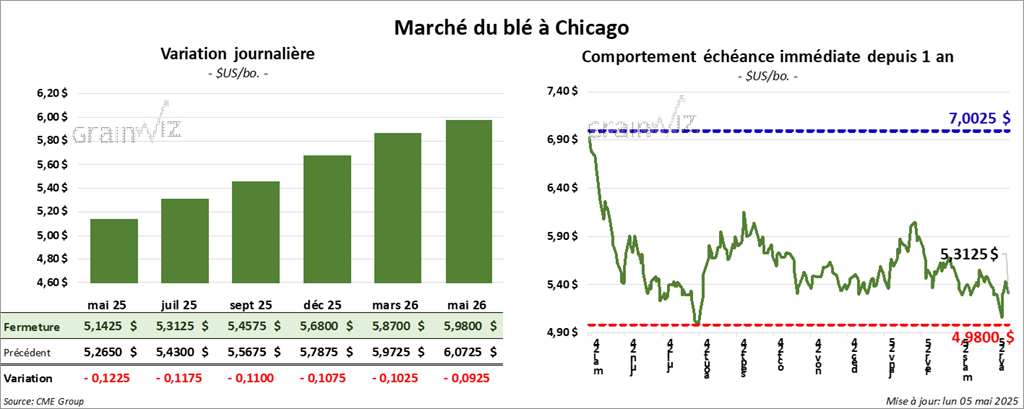

À Chicago, le contrat de blé mai 25 a clôturé à 5,1425 $ (- 12 ¼ cents). Celui juil. 25 a fermé à 5,3125 $ (- 11 ¾ cents). Celui sept. 25 a terminé à 5,4575 $ (- 11 cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,2850 $ (+ 12 ½ cents). Celui juil. 25 a clôturé à 5,4125 $ (+ 13 ¾ cents). Celui sept. 25 a fermé à 5,5550 $ (+ 13 ½ cents). À Minneapolis, le contrat de blé de printemps US mai 25 a terminé à 6,1650 $ (0,0). Celui juil. 25 a fini à 6,0950 $ (- 1 ½ cent). Celui sept. 25 a clôturé à 6,2075 $ (- 1 ¾ cent).

- Les inspections à l’exportation de blé US ont été de 310,326 tonnes, une baisse de 52,2 % comparativement à la semaine précédente et une réduction de 8,5 % par rapport à l’an dernier. Les projections des analystes étaient entre 400,000 et 600,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 14,4 % à 19,772,080 tonnes.

- En Ukraine, le service étatique des prévisions météo mentionne que les épisodes de gel et le manque de précipitations, qui ont eu lieu le mois dernier, ont impacté le développement des cultures de grain de printemps. Cette météo à sans doute fait des ravages.

- Le NOAA soutient que les dommages aux cultures causés par le froid dans le nord-est de l’Europe et plus à l’est, en Russie, pourraient être minimes. Par contre, il est d’avis que plusieurs régions de la mer Noire auraient besoin de pluies additionnelles.

- Dans son rapport sur la progression des cultures, l’USDA a estimé qu’hier, 44 % des semis de blé de printemps US avaient été terminés, soit à un retard de 1 point sur l’an passé et à une avance de 10 points sur la moyenne des 5 dernières années. Les analystes pensaient qu’ils seraient complétés à 46 %.

- Dans le cas du blé d’hiver US, l’USDA mentionne qu’hier, 39 % des plants étaient en épiaison, ce qui était un retard de 2 points sur l’an passé et une avance de 13 points sur la moyenne des 5 dernières années. Il a également noté que cette semaine, les conditions de culture s’étaient améliorées, passant de 49 % la semaine passée à 51 % dans les catégories bon/excellent.

- Quant à l’humidité des sols, l’USDA soutient qu’hier, elle s’était améliorée de 66 à 68 % dans les catégories favorable/surplus.

- Des ajustements techniques ont eu lieu tout au long des sessions du blé US.

- Le rapport sur les inspections à l’exportation a été mauvais pour le blé : il a été un frein à la hausse.

- Les pluies prévues dans les régions de production de blé dur rouge d’hiver, qui se situent dans le centre et le sud des Plaines US, ont exercé une résistance à la hausse.

Bœuf

Bœuf

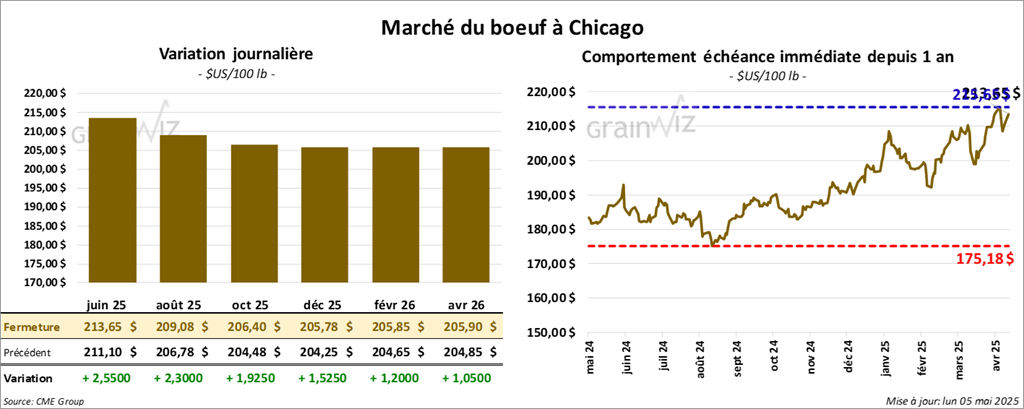

Le contrat de bœuf US juin 25 a clôturé à 213,65 $ (+ 2,55 $). Celui août 25 a fermé à 209,07 $ (+ 2,30 $). Celui oct. 25 a terminé à 206,40 $ (+ 1,93 $). Quant au veau US, le contrat mai 25 a fini à 296,07 $ (+ 1,13 $). Celui août 25 a clôturé à 298,90 $ (+ 2,00 $). Celui sept. 25 a fermé à 297,55 $ (+ 2,00 $).

- Le 1er mai dernier, le CME Feeder Cattle Index était en hausse de 28 cents à 296,38 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 15,50 $. La découpe « Choice » a gagné 67 cents à 343,57 $. Celle « Select » a pris 2,72 $ à 329,07 $.

- L’USDA a évalué les abattages sous inspections fédérales à 109,000 têtes, soit à une hausse de 5,000 têtes par rapport à la semaine précédente et à une baisse de 8,796 têtes comparativement à l’an passé.

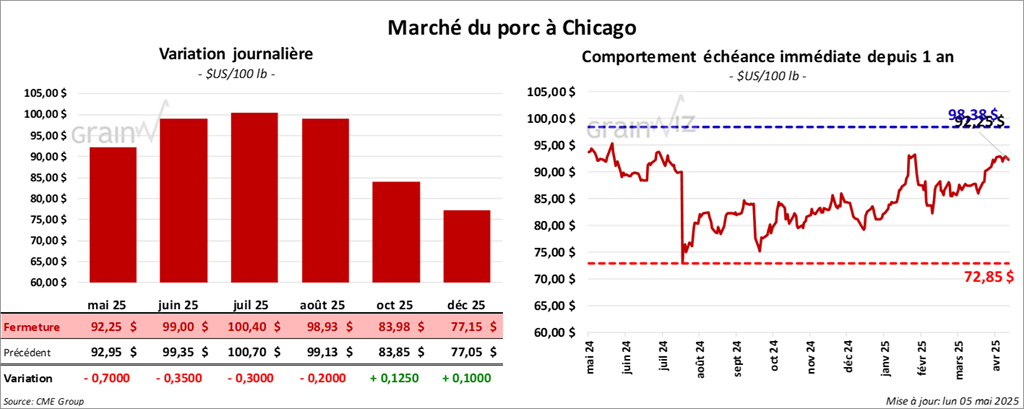

Porc

Le contrat de porc US mai 25 a clôturé à 92,25 $ (- 70 cents). Celui juin 25 a fermé à 99,00 $ (- 35 cents). Celui juil. 25 a terminé à 100,40 $ (- 30 cents).

- Le 1er mai dernier, le CME Lean Hog Index était en hausse de 12 cents à 89,69 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait progressé de 10,34 $ à 193,01 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,55 $ à 89,96 $. Quant celui pour le vivant, il a gagné 1,37 $ à 71,71 $.

- La valeur moyenne des découpes a baissé de 1,72 $ à 96,66 $. La découpe de la longe a régressé de 2,35 $ à 88,53 $. Celle de la fesse a perdu 5,50 $ à 109,76 $. La découpe de l’épaule a chuté de 2,90 $ à 69,83 $. Celle de la côte a été la seule en hausse : elle a progressé de 85 cents à 144,53 $. La découpe du jambon a reculé de 60 cents à 85,03 $. Enfin, celle du flanc a perdu 59 cents à 151,24 $.

- L’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, ce qui est une baisse de 4,000 têtes comparativement à la semaine précédente et une augmentation de 3,624 têtes par rapport à l’an passé.