Météo US

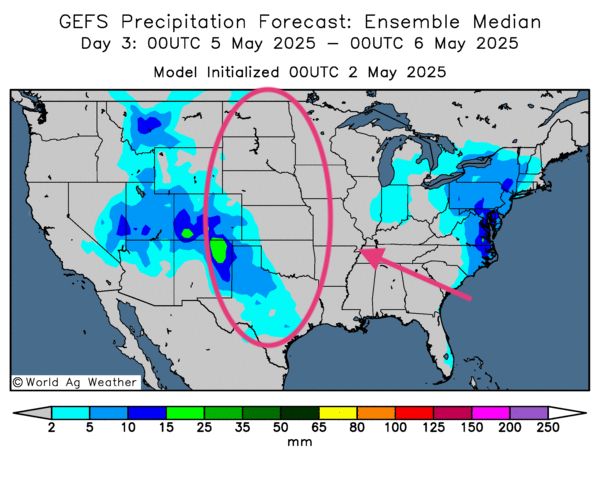

- Pour les prochains jours, World Weather anticipe une intensification des précipitations dans le sud du Midwest. Le gros de ces averses devrait s’étendre de la rivière Tennessee jusqu’au sud, vers la région du delta du Mississippi.

- Le NOAA aborde la question pratiquement dans le même sens : pour la semaine prochaine, il prévoit des précipitations pour le sud du Midwest et des Plaines US, mais il précise que le nord de ces régions risque de rester plus sec. En fin de compte, le NOAA estime que les pluies dans le sud des Grands Lacs et le sud des Plaines US pourraient être assez abondantes pour forcer le ralentissement des travaux aux champs.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une probabilité d’alternance de pluie et d’ensoleillement pour les régions au sud des Grands Lacs et même plus au sud, vers le Kentucky et le Tennessee. Certaines parties du sud des Plaines US, dans les environs de l’Oklahoma et du Texas, pourraient connaitre le même sort. Dans certains cas, les pluies pourraient être abondantes, assez pour ralentir les travaux aux champs. Mais si des retards dans les ensemencements demeurent possibles, jusqu'à présent, le rattrapage ne devrait pas être insurmontable.

En contrepartie, comme l’indique cette carte US dessinée pour le 3e jour, il y aurait aussi des probabilités de conditions plus sèches pour le nord et certaines régions du centre des Plaines US.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout les effets de la fin de la saison des pluies. C’est qu’à l’exception du centre du Brésil (Mato Grosso), qui pourrait recevoir des averses légères, un ensoleillement persistant pourrait se profiler ailleurs, notamment dans le sud, le nord et l’est des régions de production du maïs safrinha. Mais l’extrême sud du Brésil (Rio Grande do Sul), et même les régions plus au nord comme le Santa Catarina et le Paraná pourraient toujours être affectés par un manque de pluie difficile.

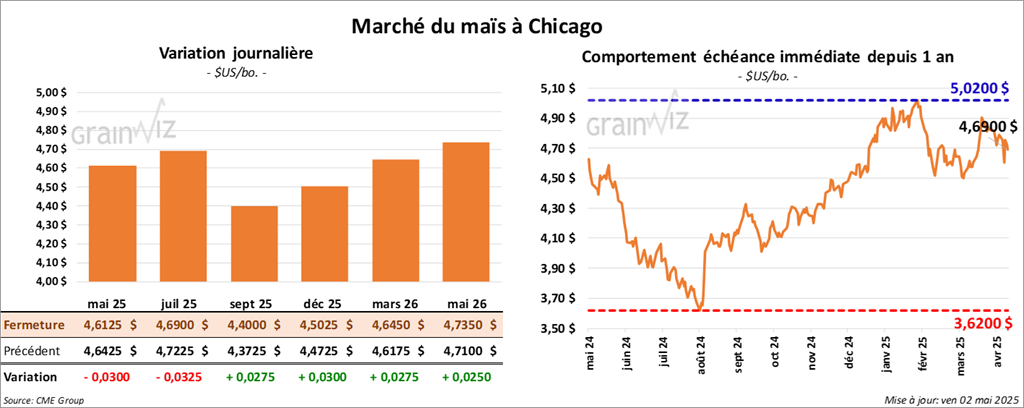

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,6125 $ (- 3 cents). Celui juil. 25 a fermé à 4,6900 $ (- 3 ¼ cents). Celui sept. 25 a terminé à 4,4000 $ (+ 2 ¾ cents).

- Le Bureau of Labor Statistics (US) mentionne que 177,000 emplois ont été créés au cours du mois d’avril dernier, ce qui était une baisse comparativement aux 185,000 emplois créés le mois précédent. Par contre, les analystes s’attendaient plutôt à 130,000 emplois créés. La baisse était attribuable aux incertitudes liées à la hausse des tarifs douaniers.

- En France, FranceAgriMer (Céré’Obs) mentionne qu’au 28 avril dernier, les semis de maïs étaient terminés à 62 %, un bond de 12 points sur la semaine précédente. La moyenne des 5 dernières années était de 63 %.

- Au cours de la journée, la performance des cours du maïs US devait beaucoup à des manœuvres techniques.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

- Le rapport sur les emplois US a enthousiasmé les analystes qui anticipaient des résultats plus négatifs : il a donné un support aux différents marchés, incluant ceux du maïs, du soya et du blé US.

- Le fait que plusieurs pays souhaitent entretenir des négociations sur les tarifs douaniers avec Washington (voir plus bas) a donné un support aux différents marchés US, pas seulement à celui du maïs US.

- Les délais possibles dans les ensemencements au sud des Grands Lacs, et même plus au sud, ont encouragé les acheteurs de contrats de maïs, de soya et de blé US.

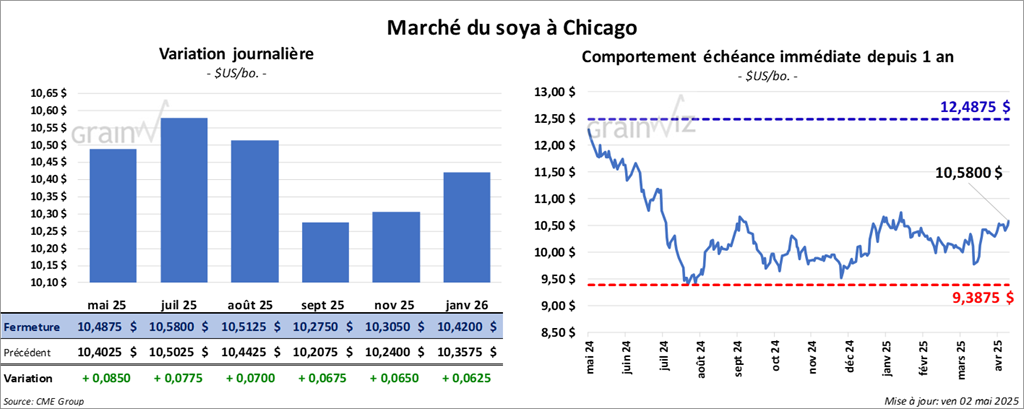

Soya

Soya

Le contrat de soya US mai 25 a clôturé à 10,4875 $ (+ 8 ½ cents). Celui juil. 25 a fermé à 10,5800 $ (+ 7 ¾ cents). Celui août 25 a terminé à 10,5125 $ (+ 7 cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 290,20 $/tonne (+ 3,70 $/tonne). Celui juil. 25 a clôturé à 296,90 $/tonne (+ 2,60 $/tonne). Celui août 25 a fermé à 299,50 $/tonne (+ 2,90 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 49,08 $ (- 28 points). Celui Juil. 25 a fini à 49,43 $ (- 27 points).

- Les autorités US ont redoublé d’efforts pour augmenter les exportations de produits agricoles US vers l’Asie, spécialement vers le Japon, la Thaïlande, la Corée du Sud, Taïwan et l’Inde. Elles tentent notamment de convaincre les autorités de ces pays à abaisser leurs droits de douane sur le riz, le maïs, le soya, le blé, le bœuf et le porc. Toutefois, des experts asiatiques sont d’avis que l’Asie est déjà largement ouverte aux importations de ces produits US. Pour aller davantage de l’avant, il faudrait des changements culturels chez les consommateurs.

- Des négociations ont eu lieu cette semaine entre les autorités US et japonaises afin de parvenir à des accords commerciaux, mais rien n’a vraiment abouti. Les Japonais ont proposé une augmentation de leurs importations de maïs, de soya et de riz US. En échange, ils voulaient une baisse des barrières tarifaires sur les automobiles, l’acier et l’aluminium ; des mesures que la Maison-Blanche refuse toujours. D’autres négociations sont prévues au milieu du mois de mai.

- Pékin étudierait actuellement une proposition d’accords avec Washington portant sur les tarifs douaniers. Le ministère chinois du Commerce serait « ouvert » aux discussions.

- Les autorités UE ont proposé aux Américains une entente sur les importations de produits US. D’une valeur de 56 milliards de dollars US, elle inclurait notamment le soya et d’autres produits agricoles.

- La session dans le soya US et ses dérivés a été celle d’ajustements techniques. Ils ont largement été stimulés par les multiples tentatives visant à régler le conflit commercial entre les États-Unis et plusieurs pays.

- Le facteur météo US, avec les retards possibles dans les semis dus à la pluie, a donné un support au marché.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

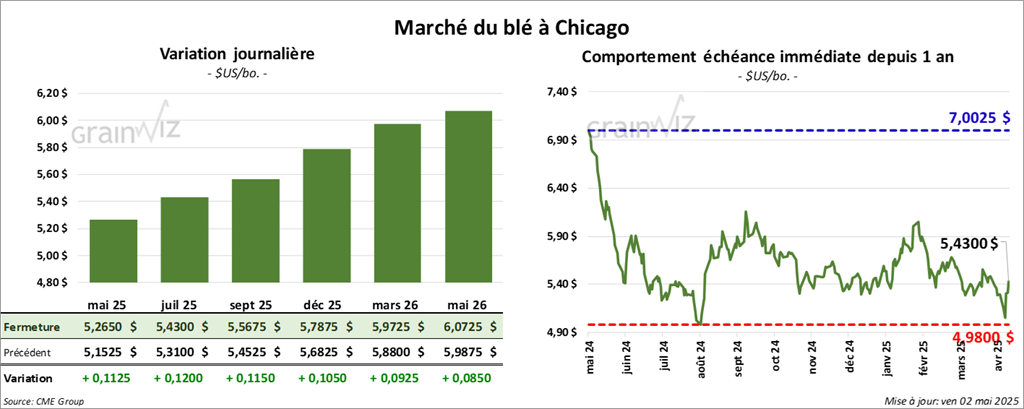

Blé

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,2650 $ (+ 11 ¼ cents). Celui juil. 25 a fermé à 5,4300 $ (+ 12 cents). Celui sept. 25 a terminé à 5,5675 $ (+ 11 ½ cents). À Kansas, le contrat mai 25 a fini à 5,1600 $ (+ 1 ¾ cent). Celui juil. 25 a clôturé à 5,2750 $ (- 2 cents). Celui sept. 25 a fermé à 5,4200 $ (- 2 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,1650 $ (0,0). Celui juil. 25 a fini à 6,1100 $ (+ 15 ½ cents). Celui sept. 25 a clôturé à 6,2250 $ (+ 14 ¾ cents).

- Le FAO estime actuellement les stocks mondiaux de grain à 868,2 millions de tonnes, ce qui serait un creux des 3 dernières années.

- Un correspondant de l’USDA au Canada estime que la production de blé canadien pourrait augmenter de 2 % par rapport à l’an passé. Il explique que les superficies ensemencées sont plus grandes de 2,6 % comparativement à la dernière saison.

- Pour la semaine dernière, FranceAgriMer (Céré’Obs) a laissé inchangée son estimation des conditions de culture du blé tendre français à 74 % dans les catégories bon/excellent. L’an passé, c’était 63 % dans les mêmes catégories.

- Au cours de la journée, les sessions dans le blé US ont été marquées par des ajustements techniques.

Des spéculateurs auraient couvert des positions short avant le week-end ; d’autres auraient profité de l’occasion pour effectuer des achats. Pour plusieurs, les données associées à l’analyse technique ont dicté leurs décisions.

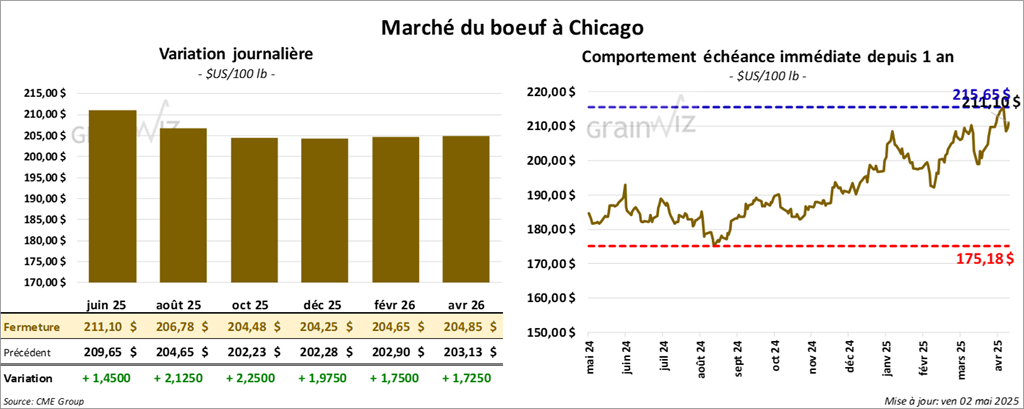

Bœuf

Le contrat de bœuf US juin 25 a clôturé à 211,10 $ (+ 1,45 $). Celui août 25 a fermé à 206,78 $ (+ 2,13 $). Celui oct. 25 a terminé à 204,47 $ (+ 2,25 $). Quant au veau US, le contrat mai 25 a fini à 294,95 $ (+ 1,73 $). Celui août 25 a clôturé à 296,90 $ (+ 2,45 $). Celui sept. 25 a fermé à 295,55 $ (+ 2,70 $).

- Le 30 avril dernier, le CME Feeder Cattle Index était en hausse de 33 cents à 296,10 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 17,55 $. La découpe « Choice » a régressé de 27 cents à 342,90 $. Celle « Select » a pris 1,07 $ à 325,35 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 87,000 têtes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une baisse de 32,285 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 559,000 têtes, ce qui correspond à une hausse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 62,528 têtes par rapport à l’an passé.

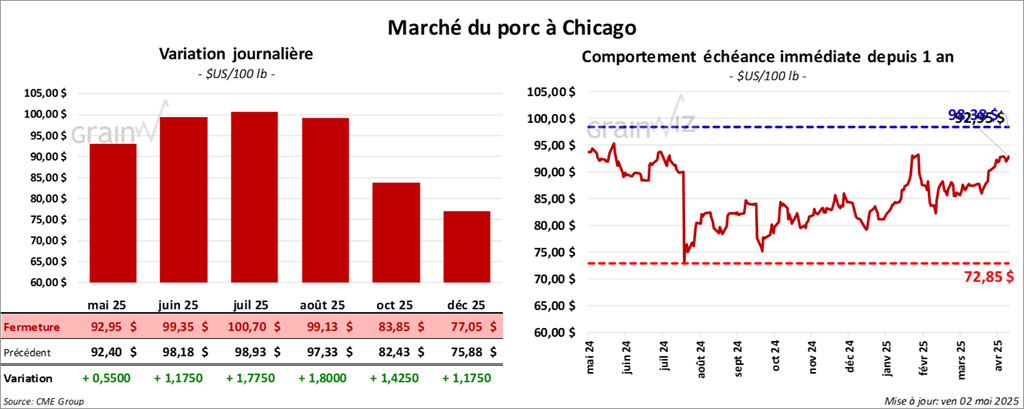

Porc

Porc

Le contrat de porc US mai 25 a clôturé à 92,95 $ (+ 55 cents). Celui juin 25 a fermé à 99,35 $ (+ 1,18 $). Celui juil. 25 a terminé à 100,70 $ (+ 1,77 $).

- Le 30 avril dernier, le CME Lean Hog Index était en hausse de 32 cents à 89,57 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 88 cents à 91,59 $. Quant à celui pour le vivant, il s’affichait à 70,34 $.

- La valeur moyenne des découpes a augmenté de 1,92 $ à 98,38 $. La découpe de la longe a gagné 4,62 $ à 90,88 $. Celle de la fesse a pris 9,03 $ à 115,26 $. La découpe de l’épaule s’est accrue de 1,67 $ à 72,73 $. Celle de la côte a progressé de 5,44 $ à 143,68 $. La découpe du jambon a perdu 52 cents à 85,63 $. Enfin, celle du flanc a régressé de 3,06 $ à 151,83 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une hausse de 21,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,486 millions de têtes, ce qui représente une augmentation de 56,000 têtes comparativement à la semaine précédente et à une hausse de 83,184 têtes par rapport à l’an passé.