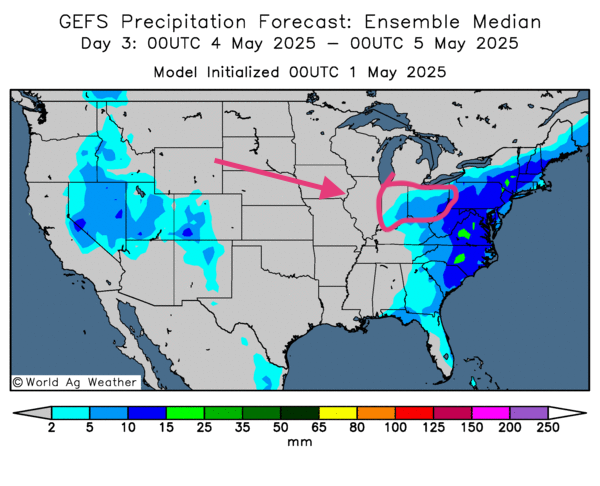

Météo US

- Pour le centre et l’est du Midwest, des météorologues prévoient un retour d’un temps plus sec dans le courant de la semaine prochaine. Ils précisent que cette météo pourrait quand même rester favorable au développement des différentes cultures, surtout que les dernières pluies ont laissé une humidité des sols satisfaisante à plusieurs endroits.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une alternance possible de pluie et d’ensoleillement pour le centre et l’est du Midwest. Toutefois, des conditions toujours plus sèches demeurent probables pour le nord des Plaines US, aux alentours des Dakota du Nord et du Sud, ou même un peu plus à l’est.

Comme l’indique cette carte US dessinée pour le 3e jour, un ensoleillement est possible à la grandeur des Plaines US et du Midwest. Néanmoins, l’Indiana et l’Ohio pourraient être l’exception avec des averses plus ou moins abondantes.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de temps plus sec pour la plupart des régions de production. Seul le Mato Grosso situé dans le centre pourrait avoir une alternance favorable de pluie et d’ensoleillement. Il demeure qu’il y a toujours un manque de précipitations dans le sud, le sud-est surtout. Des régions comme le Rio Grande do Sul et le Santa Catarina n’ont pas reçu de pluie suffisante depuis un certain temps déjà. Toutefois, World Weather est d’avis que, de manière générale, la météo du Brésil reste bénéfique au développement du maïs safrinha.

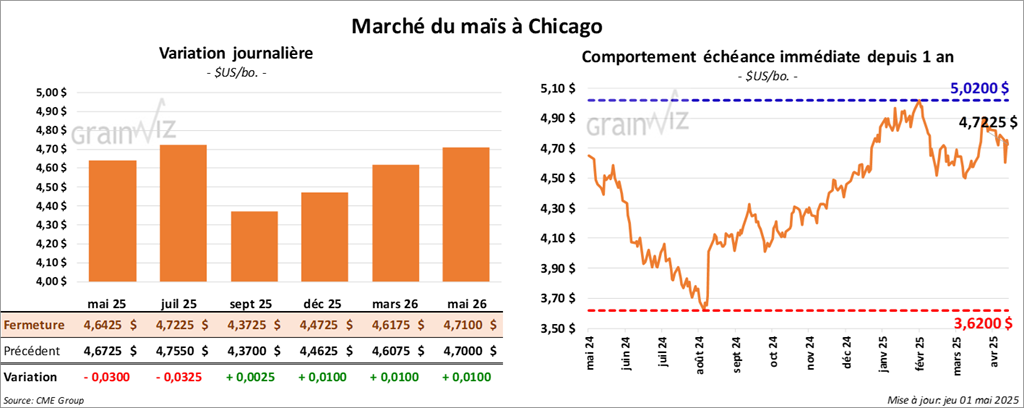

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,6425 $ (- 3 cents). Celui juil. 25 a fermé à 4,7225 $ (- 3 ¼ cents). Celui sept. 25 a terminé à 4,3725 $ (+ ¼ cent).

- Au cours de la semaine du 24 avril dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,014,400 tonnes, une baisse de 12 % comparativement à la semaine précédente et une réduction de 13 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Dans le cas de 2025/26, les ventes nettes à l’exportation de maïs US ont été de 244,700 tonnes. Le Mexique, le Japon et le Nicaragua ont été les acheteurs.

Les attentes des analystes étaient entre 700,000 et 1,7 million de tonnes.

- Le rapport sur la transformation et de sous-produits des grains US de mai a été publié cet après-midi. L’USDA mentionne que 454,197 millions de boisseaux de maïs US ont été transformés en éthanol US au cours du mois de mars dernier, ce qui était une réduction de 3,8 % par rapport à la même période l’an dernier. Les analystes prévoyaient moins avec une baisse de 2,6 % comparativement à l’an passé.

- Le rapport de l’US Drought Monitor indique qu’au 29 avril dernier, 20 % du territoire associé plants de maïs US était en zone de sécheresse, ce qui était une baisse de 6 points comparativement à la semaine précédente.

- Les autorités argentines croient que la récolte de maïs argentin est terminée à 31,3 %.

- Apparemment, les analystes estiment que la journée dans le maïs US a été celle de ventes techniques, des manœuvres sans doute stimulées par les résultats du rapport sur les ventes à l’exportation. Malgré les attentes des analystes, les données concernant le maïs US étaient mauvaises.

- Le rapport de l’US Drought Monitor, qui montre une amélioration de l’humidité des sols, a plombé les cours du maïs US : les activités d’ensemencements et le développement des semis pourraient toujours être favorables.

- En complément, le facteur météo bénéfique pour le maïs US, ou même pour le soya US et le blé US, a agi comme une résistance à la hausse des cours. Il n’y aurait actuellement pas de menace importante au développement des grains US, ce qui suggère qu’à terme, les rendements pourraient être élevés ou décents.

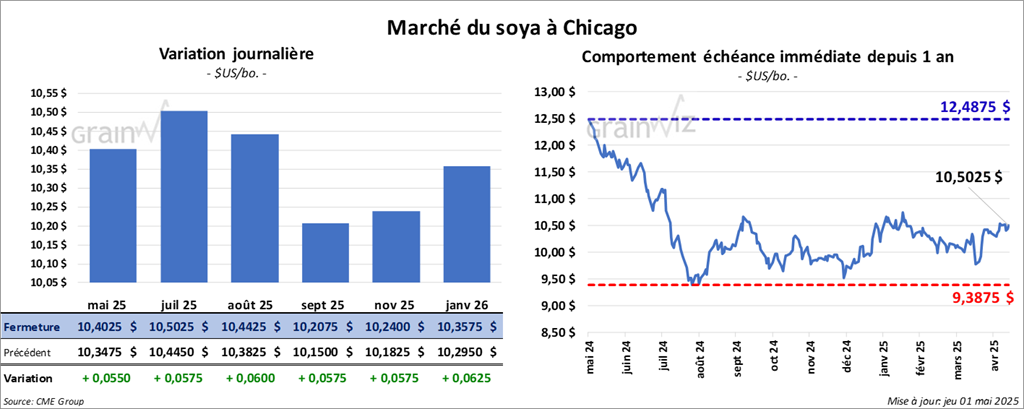

Soya

Soya

Le contrat de soya US mai 25 a clôturé à 10,4025 $ (+ 5 ½ cents). Celui juil. 25 a fermé à 10,5025 $ (+ 5 ¾ cents). Celui août 25 a terminé à 10,4425 $ (+ 6 cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 286,50 $/tonne (- 3,50 $/tonne). Celui juil. 25 a clôturé à 294,30 $/tonne (- 3,70 $/tonne). Celui août 25 a fermé à 296,60 $/tonne (- 3,50 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 49,36 $ (+ 78 points). Celui juil. 25 a fini à 49,70 $ (+ 73 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 428,200 tonnes, ce qui était une hausse de 55 % comparativement à la semaine précédente et une augmentation de 27 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 50,000 tonnes. Le Mexique était l’acheteur.

Les projections des analystes étaient entre 150,000 et 700,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 323,100 tonnes, soit à une augmentation de 89 % comparativement à la semaine précédente et à une hausse de 88 % par rapport à la moyenne des 4 dernières semaines. Le Maroc et les Philippines ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 5,200 tonnes. Le Mexique et le Canada ont été les acheteurs.

Les prévisions des analystes étaient entre 150,000 et 450,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 8,200 tonnes, une baisse de 34 % comparativement à la semaine précédente et une réduction de 42 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Guatemala ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 0 et 30,000 tonnes.

- Un média chinois, Weibo, a rapporté récemment que les autorités US auraient approché les hauts dirigeants chinois afin de discuter des tarifs douaniers de 145 %. Cette initiative n’a pas été annoncée par le gouvernement central chinois, qui dément toujours celle-ci.

- Le rapport Fats & Oils de mai a été présenté cet après-midi. L’USDA estime que 207 millions de boisseaux de soya US ont été triturés en mars dernier, ce qui était une augmentation annuelle de 1,5 %. Les analystes s’attendaient à une hausse moins élevée à 1,2 %.

- Le rapport de l’US Drought Monitor révèle que mardi dernier, 15 % des terres associées à la culture du soya US se trouvaient en zone de sécheresse, ce qui était une baisse de 6 points par rapport à la semaine précédente.

- La session dans le soya US et ses dérivés a été celle d’ajustements techniques caractérisés essentiellement par des achats de contrats.

- Les chiffres du rapport sur les ventes à l’exportation montrent surtout qu’il y a toujours un intérêt pour le soya US, et ce, malgré l’absence des acheteurs chinois.

- De manière générale, la météo US toujours favorable a agi comme une résistance à la hausse des cours du soya US et de ses dérivés.

Blé

Blé

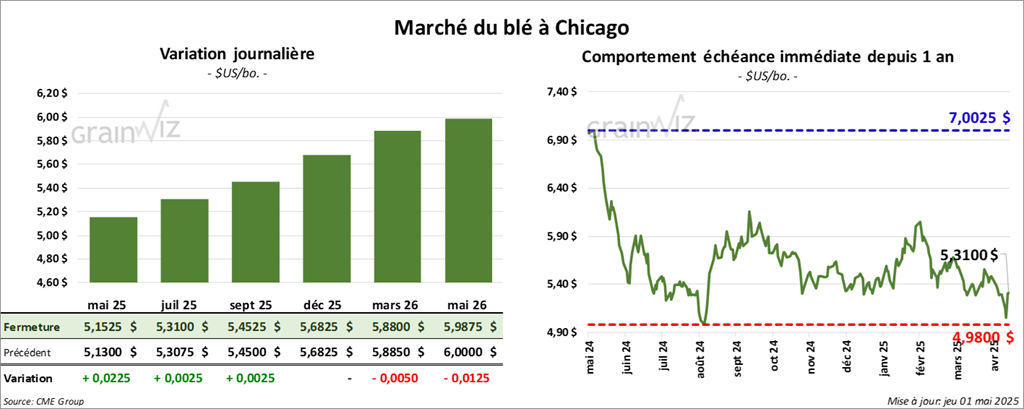

À Chicago, le contrat mai 25 a clôturé à 5,1525 $ (+ 2 ¼ cents). Celui juil. 25 a fermé à 5,3100 $ (+ ¼ cent). Celui sept. 25 a terminé à 5,4525 $ (+ ¼ cent). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,1425 $ (- 1 cent). Celui juil. 25 a clôturé à 5,2950 $ (- 1 ½ cent). Celui sept. 25 a fermé à 5,4425 $ (- 2 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,1650 $ (+ 2 ½ cents). Celui juil. 25 a fini à 5,9550 $ (- 1 ½ cent). Celui sept. 25 a clôturé à 6,0775 $ (- 1 ¾ cent).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 72,000 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction de 24 % par rapport à la moyenne des 4 dernières semaines. La Thaïlande et le Nigeria ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 238,300 tonnes. La Corée du Sud et les destinations inconnues ont été les plus grandes acheteuses.

Les attentes des analystes étaient entre 100,000 et 700,000 tonnes.

- Les autorités de l’UE se préparent activement en vue des négociations avec les dirigeants US, qui se tiendront la semaine prochaine. Leurs objectifs seront centrés sur la baisse des tarifs douaniers imposés par Washington. L’idée sera également d’établir des liens afin d’augmenter les investissements UE en sol US. Des échanges concernant les industries chimiques, automobiles et de production de machineries pourraient être à l’ordre du jour. Enfin, la question de la suprématie commerciale de la Chine devrait être abordée.

- Le rapport de l’US Drought Monitor montre qu’au 29 avril dernier, 23 % des terres associées à la culture de blé d’hiver US se trouvaient en zone de sécheresse, ce qui était une forte baisse de 10 points par rapport à la semaine passée. Dans le cas du blé de printemps, 37 % des terres se trouvaient en zone de sécheresse, soit une réduction de 12 points sur la semaine dernière.

- Les autorités US et celles de l’Ukraine ont signé hier une entente sur l’exploitation minière en Ukraine. Cette nouvelle est l’un des multiples efforts pour mettre fin à la guerre Russie/Ukraine.

- Sur une base annuelle, les exportations de blé ukrainien ont reculé de 56 %.

- World Weather note qu’il y a une sécheresse persistante dans le nord de la Chine, plus précisément dans les Plaines du Nord, près de la Mongolie-Intérieure. Le conditions sèches affecteraient également des secteurs plus au sud, aux alentours du fleuve Yangtsé. Cette météo difficile pourrait toucher davantage les régions où le blé d’hiver n’est pas irrigué.

- Les sessions dans le blé US ont été marquées par des manœuvres techniques, des ventes surtout.

- Les données du rapport sur les ventes à l’exportation étaient peu encourageantes pour le blé US.

- Le facteur météo favorable dans les secteurs de production de blé US a exercé une résistance à la hausse des cours.

Bœuf

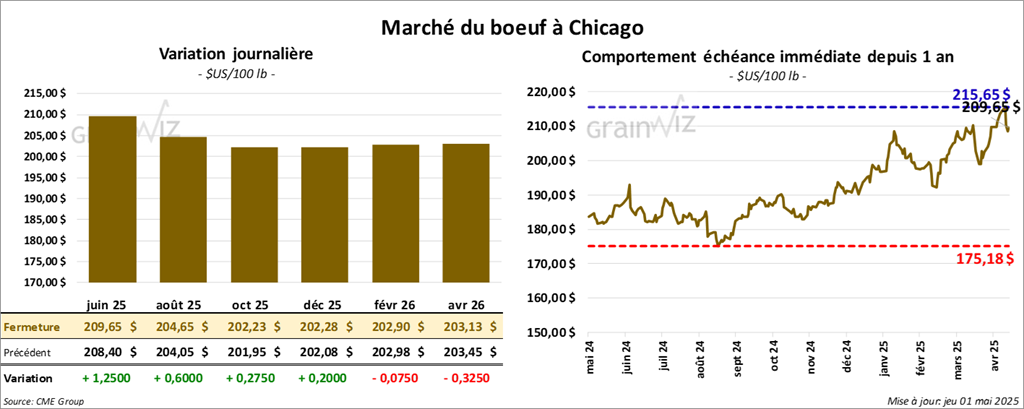

Le contrat de bœuf US juin 25 a clôturé à 209,65 $ (+ 1,25 $). Celui août 25 a fermé à 204,65 $ (+ 60 cents). Celui oct. 25 a terminé à 202,22 $ (+ 28 cents). Quant au veau US, le contrat mai 25 a fini à 293,23 $ (+ 65 cents). Celui août 25 a clôturé à 294,45 $ (- 57 cents). Celui sept. 25 a fermé 292,85 $ (- 95 cents).

- Le 29 avril dernier, le CME Feeder Cattle index était en hausse de 63 cents à 295,77 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a vendu 436 têtes (toutes des génisses) des 827 têtes offertes à son encan en ligne US. Les lots vendus concernaient le secteur TX/OK/NM. Le prix moyen des ventes était de 218,00 $. Les prix de réserve étaient de 218,00 $. Les offres les plus élevées variaient entre 0,00 et 218,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 18,89 $. La découpe « Choice » a reculé de 2,14 $ à 343,17 $. Celle « Select » a pris 2,26 $ à 324,28 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 12,900 tonnes, soit à une augmentation de 25 % comparativement à la semaine précédente et à une hausse de 6 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une baisse de 400 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 465,000 têtes, ce qui correspond à une réduction de 1,000 têtes comparativement à la semaine précédente et à une réduction de 14,278 têtes par rapport à l’an passé.

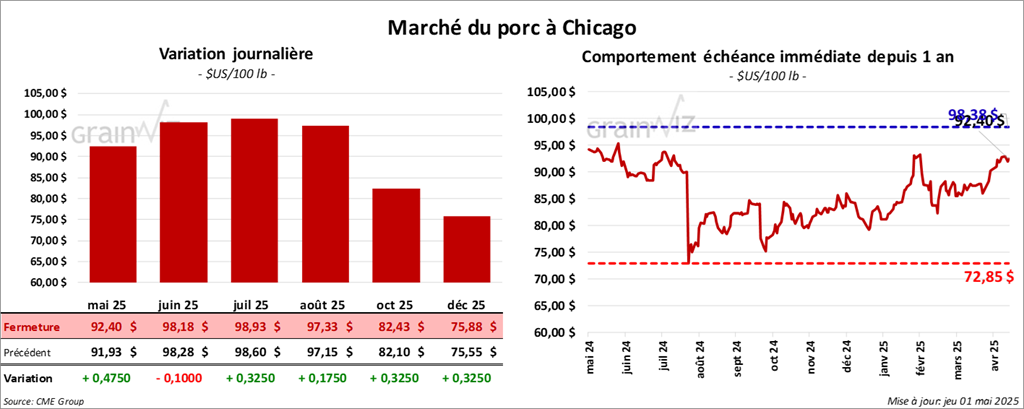

Porc

Le contrat de porc mai 25 a clôturé à 92,40 $ (+ 47 cents). Celui juin 25 a fermé à 98,17 $ (- 10 cents). Celui juil. 25 a terminé à 98,92 $ (+ 33 cents).

- Le 29 avril dernier, le CME Lean Hog Index a augmenté de 47 cents à 89,25 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 61 cents à 92,39 $.

- La valeur moyenne des découpes a régressé de 15 cents à 96,46 $. La découpe de la longe a perdu 33 cents à 86,26 $. Celle de la fesse a chuté de 1,93 $ à 106,23 $. La découpe de l’épaule s’est accrue de 69 cents à 71,06 $. Celle de la côte a baissé le plus : elle a régressé de 9,87 $ à 138,24 $. La découpe du jambon a pris 1,34 $ à 86,15 $. Enfin, celle du flanc a gagné 96 cents à 154,89 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 34,500 tonnes, une augmentation notable comparativement à la semaine précédente et une hausse de 34 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, soit à une augmentation de 8,000 têtes comparativement à la semaine précédente et à une hausse de 957 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,938 million de têtes, ce qui représente une augmentation de 150,000 têtes comparativement à la semaine précédente et une hausse de 23,810 têtes par rapport à l’an passé.