Météo US

- Bien que les averses puissent rester excessives dans les environs de l’Oklahoma au sud des Plaines US, World Weather est plutôt optimiste : il s’attend à ce qu'ailleurs, les conditions de cultures s’améliorent constamment lors des prochains jours. Ce serait particulièrement le cas avec le centre du Midwest, où il prévoit une alternance favorable de pluie et d’ensoleillement.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une possibilité d’alternance bénéfique de pluie et d’ensoleillement pour la plupart des régions du Midwest et des Plaines US. Toutefois, les Dakota du Nord et du Sud, des États du nord des Plaines US, risquent d’avoir moins de précipitations sans que la situation ne soit dramatique. L'analyse montre aussi que les pluies abondantes dans le sud des Plaines US, dans les environs de l'Oklahoma et même plus à l'est, pourraient bien être passagères ou sans conséquences irréverssibles.

Météo Amérique du Sud

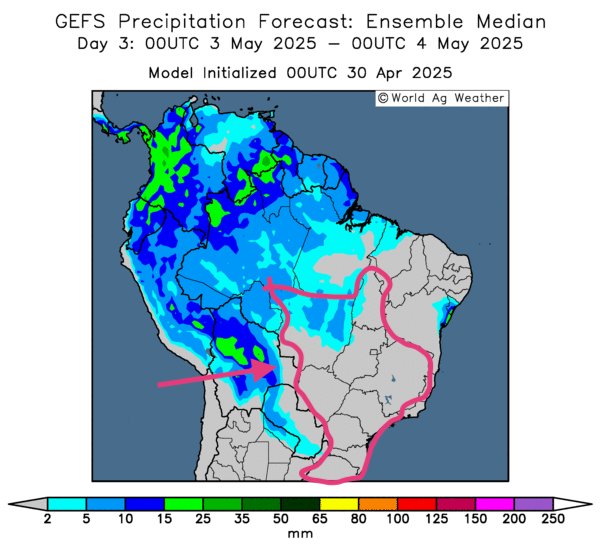

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique une baisse du nombre de précipitations probables à la grandeur des régions de production de maïs safrinha (voir la carte du 3e jour présentée ci-dessous). La situation est donc plus difficile pour le sud et le sud-est, des secteurs déjà touchés par un manque de pluie persistant.

Maïs

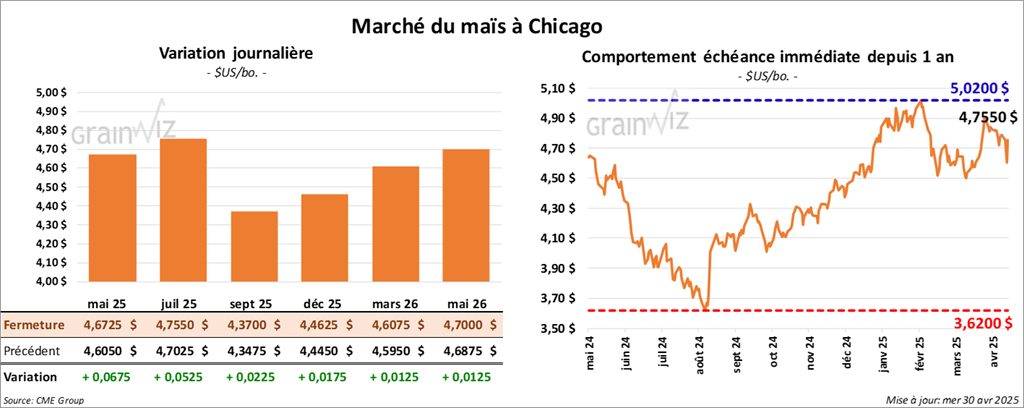

Le contrat de maïs US mai 25 a clôturé à 4,6725 $ (+ 6 ¾ cents). Celui juil. 25 a fermé à 4,7550 $ (+ 5 ¼ cents). Celui sept. 25 a terminé à 4,3700 $ (+ 2 ¼ cents).

- Sur une base annuelle, l’économie US s'est contractée à 0,3 % au cours des 3 premiers mois de l’année. Il s’agissait d’une première baisse depuis la même période en 2022. Les analystes prévoyaient plutôt une croissance de 0,3 %. Apparemment, les importations US auraient augmenté de 41,3 %, ce qui, par ricochet, aurait alimenté un replis de l"économie domestique. C'est que la politique de droits de douane à la hausse promulguée par l’administration Trump depuis le début de son mandat a, notamment, poussé les consommateurs et les entreprises à accumuler des inventaires en prévision d’une augmentation des prix généralisée.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 120,000 tonnes de maïs US. Les destinations étaient inconnues et les livraisons attendues en 2024/25.

- En Chine, les agriculteurs pourraient semer 4 à 5 fois plus de maïs OGM par rapport à l’an dernier. En fin de compte, ils pourraient ensemencer 3,3 millions d’hectares de maïs OGM contre environ 0,66 million d’hectares l’an dernier. Le peu d'intérêt sur la question dans la population, les contrôles gouvernementaux moins stricts et le besoin de produire davantage de maïs expliqueraient ce changement radical.

- Au cours de la semaine du 25 avril dernier, la production moyenne d’éthanol US a été de 1,040 million de barils par jour, soit à une augmentation de 0,7 % par rapport à la semaine précédente et à une hausse de 5,4 % par rapport à l’an passé. Les anticipations des analystes étaient moins élevées à 1,025 million de barils par jour.

Quant aux inventaires d’éthanol US, ils ont été établis à 25,389 millions de barils, une baisse de 0,4 % par rapport à la semaine précédente et une réduction de 0,4 % comparativement à l’an passé. Les attentes des analystes étaient des stocks plus élevés à 25,622 millions de barils.

- En Afrique du Sud, les autorités pensent que la production de maïs sud-africain 2025 pourrait être de 14,7 millions de tonnes, ce qui serait une augmentation annuelle de 14,1 %.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 700,000 et 1,7 million de tonnes.

- Des corrections à la hausse ont eu lieu aujourd’hui dans le maïs US.

- Le rapport sur l’éthanol US a montré de bons résultats : il a encouragé les acheteurs.

- Pour le reste, le marché du grain, comme les autres, a subi les effets des mauvaises nouvelles à propos de l’économie US qui s’est contractée. Ce facteur a limité les possibilités de hausses plus élevées dans le maïs US.

Soya

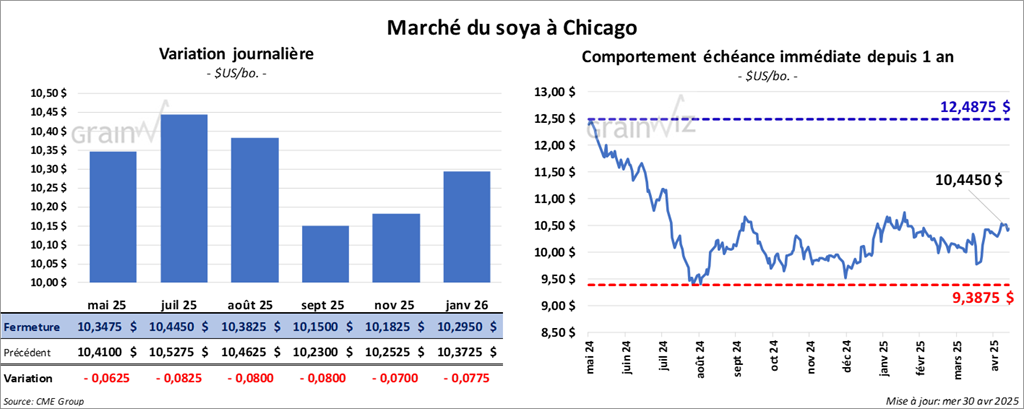

Le contrat de soya US mai 25 a clôturé à 10,3475 $ (- 6 ¼ cents). Celui juil. 25 a fermé à 10,4450 $ (- 8 ¼ cents). Celui août 25 a terminé à 10,3825 $ (- 8 cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 290,00 $/tonne (- 50 cents/tonne). Celui juil. 25 a clôturé à 298,00 $/tonne (- 20 cents/tonne). Celui août 25 a fermé à 300,10 $/tonne (- 30 cents/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 48,58 $ (- 27 points). Celui juil. 25 a fini à 48,97 $ (- 36 points).

- En Argentine, les agriculteurs ont limité leurs ventes de soya malgré l’allègement des politiques d’exportation promulguées par l’administration du président Javier Milei. Les incertitudes face au taux de change et les problèmes de récolte en retard à cause de la météo pluvieuse expliqueraient la situation. Les pluies abondantes à certains endroits, aux alentours du centre-est, aux environs des provinces de Buenos Aires et de La Pampa, avaient effectivement forcé le ralentissement du début de la récolte. Le ministère argentin de l’Agriculture estime qu’en date du 23 avril dernier, les Argentins avaient vendu leur récolte à seulement 24 %, un creux depuis plus de 11 ans.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 150,000 et 700,000 tonnes. Ils voient celles de tourteau de soya US entre 150,000 et 450,000 tonnes. Dans le cas de l’huile de soya US, les attentes sont entre 0 et 30,000 tonnes.

- La journée dans le soya US et ses dérivés a été marquée par des corrections ou des manœuvres techniques. Le tout était certainement influencé par les mauvaises nouvelles sur l’économie US, qui sont des conséquences de la guerre commerciale enclenchée par l’administration Trump.

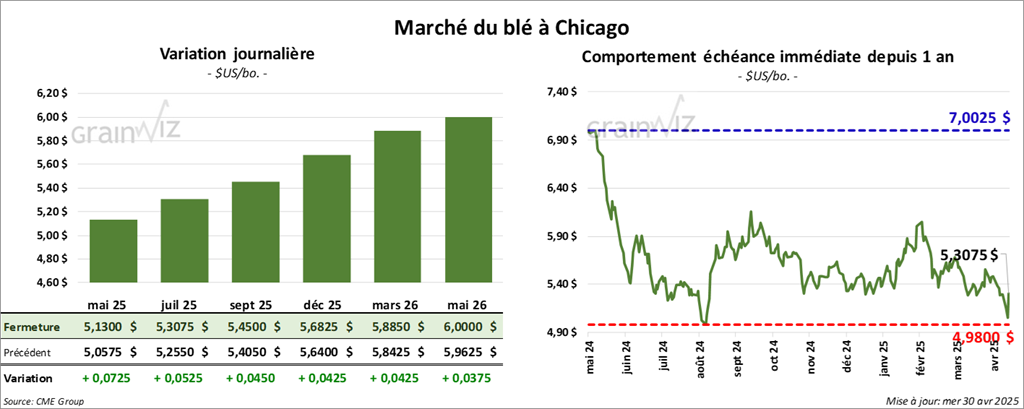

Blé

À Chicago, le contrat de blé a clôturé à 5,1300 $ (+ 7 ¼ cents). Celui juil. 25 a fermé à 5,3075 $ (+ 5 ¼ cents). Celui sept. 25 a terminé à 5,4500 $ (+ 4 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,1425 $ (- 1 cent). Celui juil. 25 a clôturé à 5,2950 $ (- 1 ½ cent). Celui sept. 25 a fermé à 5,4425 (- 2 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,1400 $ (+ 9 cents). Celui juil. 25 a fini à 5,9700 $ (+ 4 ¼ cents). Celui sept. 25 a clôturé à 6,0950 $ (+ 3 cents).

- Dans certaines régions de l’Europe, les conditions météo favorables permettent actuellement une accélération de la croissance des cultures de blé d’hiver. Mais World Weather note un manque de précipitations dans les régions du nord, à la hauteur de la mer Baltique, qui se trouve essentiellement entre la Suède et la Finlande. Le temps trop sec se prolongerait même plus à l’ouest, affligeant les pays de la mer du Nord, comme la Norvège, le Royaume-Uni, le Danemark et l’Allemagne.

- Un correspondant de l’USDA en Australie estime la production de blé australien en baisse de 34,1 millions de tonnes l’an passé à 31 millions de tonnes cette année. Les zones récoltées seraient moins grandes.

- LSEG a laissé sa projection de la production de blé russe inchangée à 79,5 millions de tonnes. La firme rapporte par contre que de nombreuses régions auraient besoin d’une humidité des sols supplémentaire.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US entre 100,000 et 700,000 tonnes.

- Les sessions dans le blé US ont été celles de manœuvres techniques, des corrections à la hausse surtout.

- Les données économiques négatives du côté US ont quand même limité les possibilités de meilleures performances.

Bœuf

Bœuf

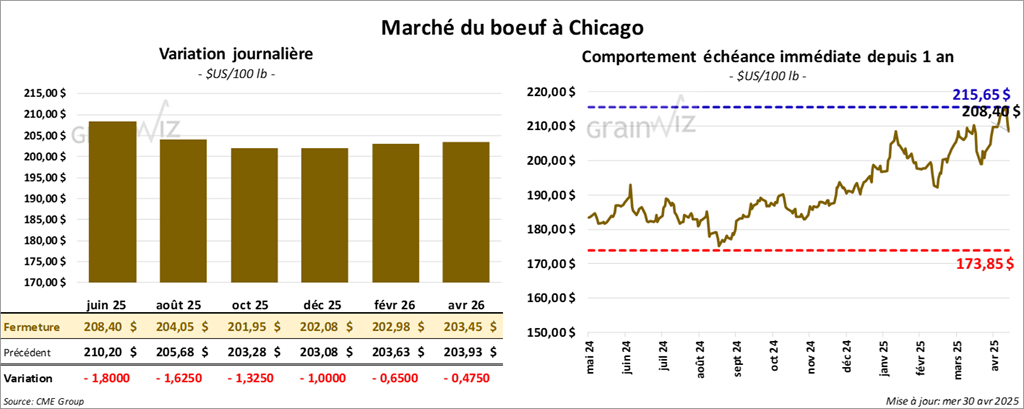

Le contrat de bœuf US juin 25 a clôturé à 208,40 $ (- 1,80 $). Celui août 25 a fermé à 204,05 $ (- 1,63 $). Celui oct. 25 a terminé à 201,95 $ (- 1,33 $). Quant au veau US, le contrat mai 25 a fini à 292,58 $ (- 1,45 $), celui août 25 a clôturé à 295,03 $ (- 1,88 $). Celui sept. 25 a fermé à 293,80 $ (- 1,80 $).

- Le 28 avril dernier, le CME Feeder Cattle Index était en hausse de 1,43 $ à 295,14 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 78 têtes (mixées) des 1,028 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 216,00 $. Les lots vendus concernaient le secteur IA et celui des autres normalement non participants à l’encan. Les prix de réserve variaient entre 216,00 et 217,00 $. Les offres les plus élevées étaient entre 0,00 et 216,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 23,29 $. La découpe « Choice » a perdu 2,95 $ à 345,31 $. Celle « Select » a baissé de 1,80 $ à 322,02 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une réduction de 1,000 têtes comparativement à la semaine précédente et à une baisse de 2,536 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 345,000 têtes, ce qui correspond à une réduction de 5,000 têtes comparativement à la semaine précédente et à une baisse de 13,878 têtes par rapport à l’an passé.

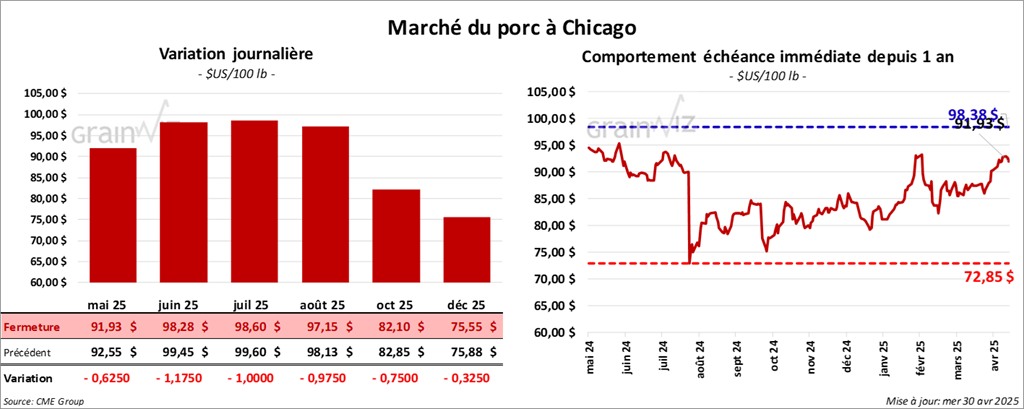

Porc

Porc

Le contrat de porc US mai 25 a clôturé à 91,93 $ (- 63 cents). Celui juin 25 a fermé à 98,28 $ (- 1,18 $). Celui juil. 25 a terminé à 98,60 $ (- 1,00 $).

- Le 28 avril dernier, le CME Lean Hog Index était en hausse de 60 cents à 88,78 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2 cents à 93,00 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 66 cents à 72,14 $.

- La valeur moyenne des découpes a pris 2 cents à 96,61 $. La découpe de la longe a perdu 77 cents à 86,59 $. Celle de la fesse a chuté de 1,37 $ à 108,16 $. La découpe de l’épaule a régressé de 1,27 $ à 70,37 $. Celle de la côte s’est accrue de 1,81 $ à 148,11 $. La découpe du jambon a reculé de 82 cents à 84,81 $. Enfin, celle du flanc a gagné 1,82 $ à 153,93 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, soit à une hausse de 15,000 têtes comparativement à la semaine précédente et à une augmentation de 9,524 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,461 million de têtes, ce qui représente une augmentation de 148,000 têtes comparativement à la semaine précédente et une hausse 28,853 têtes par rapport à l’an passé.