Météo US

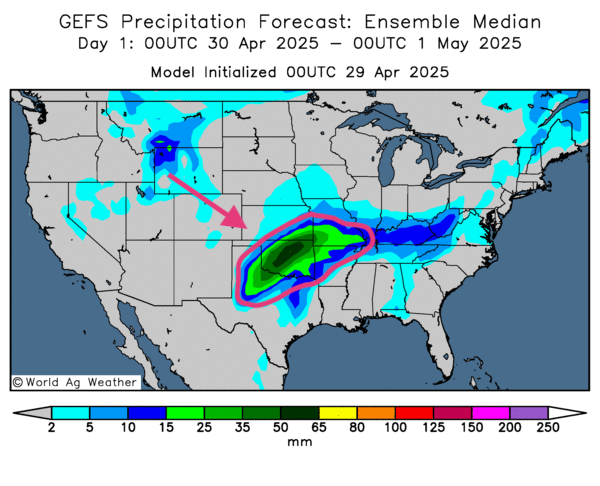

- Le NOAA révèle que les pluies des derniers jours ont saturé les sols de différentes régions du sud des Plaines US, entre l’Oklahoma et le Texas. Il note par conséquent que des averses additionnelles seraient néfastes. Toutefois, dans le cas du reste des Plaines US, la situation actuelle serait plutôt correcte avec un temps moins pluvieux.

- Globalement, les prévisions météo pour les États-Unis sont à surveiller à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie et d’ensoleillement pour plusieurs secteurs de l’est du Midwest.

Mais comme le montre notamment cette carte dessinée pour demain, les pluies pourraient être très abondantes en Oklahoma et même aux alentours. Cette probabilité va dans le sens des avertissements du NOAA qui pense que dans ces régions, les sols sont largement saturés. Dans le cas du sud des Grands Lacs, les précipitations à venir pourraient tout au plus générer un ralentissement de la période des semis.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout des probabilités d’un temps pluvieux moins actif pour plusieurs régions du centre comme le Mato Grosso, ou plus à l’est comme le Mato Grosso do Sul. Il y a quand même des risques de manque de précipitations persistant pour le sud-est, à la hauteur du Rio Grande do Sul, et même plus au nord, autour du Santa Catarina.

Maïs

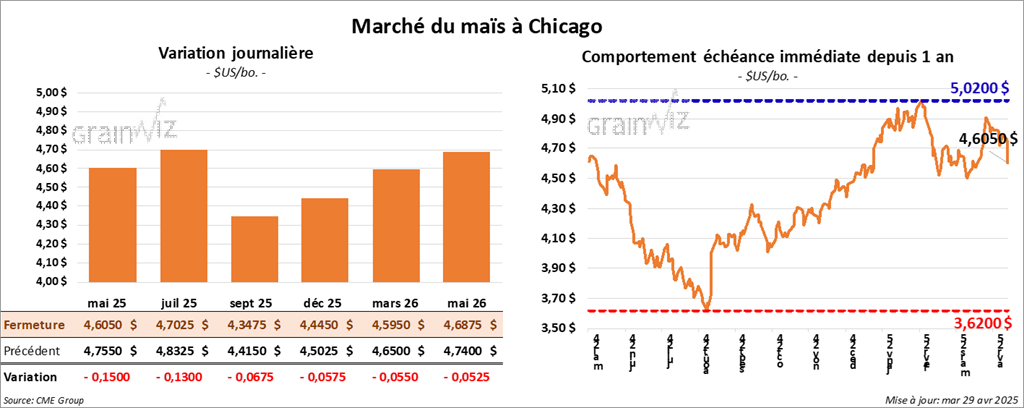

Le contrat de maïs US mai 25 a clôturé à 4,6050 $ (-15 cents). Celui juil. 25 a fermé à 4,7025 $ (- 13 cents). Celui sept. 25 a terminé à 4,3475 $ (- 6 ¾ cents).

- Le secrétaire du Trésor, Scott Bessent, a mentionné dans un interview accordé à un média que le déficit commercial US avec la Chine est inacceptable. Il estime que les importations US de produits chinois sont plus élevées que les exportations de produits US vers la Chine : il évoque un ratio de 5 pour 1. Bessent admet par contre que les 145 % des droits de douane imposés sur les importations US de produits chinois sont intenables, tout comme les tarifs douaniers de 125 % exigés sur les importations chinoises de produits US. Ses déclarations expliqueraient les efforts diplomatiques déployés pour réduire les tensions commerciales entre les deux pays.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 120,000 tonnes de maïs US. L’Espagne était la destination et les livraisons attendues en 2024/25.

- Dans son rapport hebdomadaire, Michael Cordonnier, de Soybean & Corn Advisor, a augmenté son anticipation de la production de maïs argentin de 1 million à 49 millions de tonnes. Toutefois, il a laissé inchangée sa projection de la récolte de maïs brésilien à 125 millions de tonnes. Et dans ce cas-ci, Cordonnier a une tendance à la hausse. L’amélioration des conditions météo au Brésil serait en cause : elle devrait encourager le développement du maïs safrinha.

- Au Brésil, la saison des pluies tire à sa fin.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 27 avril dernier, l’UE a importé 17 millions de tonnes de maïs, une hausse annuelle de 11 %.

- La rapidité des semis de maïs US, qui ont bondi de 12 à 24 % dimanche dernier, a plombé le secteur du maïs US.

- En complémentarité : la météo généralement favorable dans le Midwest a également exercé une résistance à la hausse des cours. L’alternance de pluie et d’ensoleillement qui se dessine pourrait faciliter le développement des semis sans trop ralentir les activités aux champs.

Évidemment, les averses excessives possibles dans le sud des Plaines US, et même un peu plus à l’est, pourraient poser problème. Mais ce seront probablement des retards dans les activités aux champs, un processus qui reste jusqu’à présent surmontable.

- La baisse des cours dans le maïs US observée aujourd’hui pouvait également s’expliquer par un mouvement saisonnier typique de la période des semis, un moment qui éveille souvent un certain optimisme quant aux rendements potentiels. Cette idée peut aussi s’appliquer au soya US et au blé US.

Soya

Soya

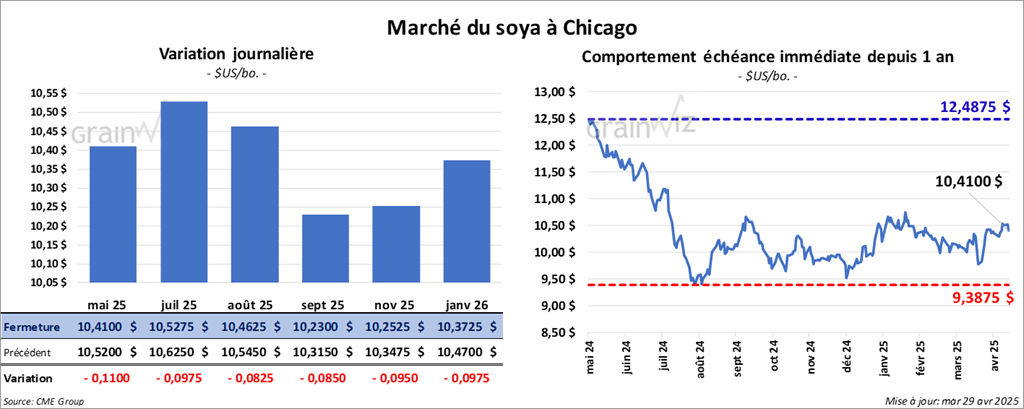

Le contrat de soya US mai 25 a clôturé à 10,4100 $ (- 11 cents). Celui juil. 25 a fermé à 10,5275 $ (- 9 ¾ cents). Celui août 25 a terminé à 10,4625 $ (-8 ¼ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 290,50 $/tonne (+ 3,50 $/tonne). Celui juil. 25 a clôturé à 298,20 $/tonne (+ 2,30 $/tonne). Celui août 25 a fermé à 300,40 $/tonne (+ 2,30 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 48,85 $ (- 106 points). Celui juil. 25 a fini à 49,33 (- 113 points).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 110,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- Michael Cordonnier a augmenté sa projection de la production de soya argentin de 1 million à 50 millions de tonnes. Il explique que les rendements pourraient être meilleurs que prévu. Dans le cas du Brésil, Cordonnier a laissé inchangées ses attentes de la production de soya à 169 millions de tonnes.

- Apparemment, la session dans le soya US et ses dérivés a été celle de manœuvres techniques, des ventes surtout.

- Le secteur a également subi les effets des baisses observées dans le maïs US et le blé US.

- Certains analystes et spéculateurs ont rappelé que la grosse récolte de soya brésilien exerce toujours une résistance à la hausse des cours.

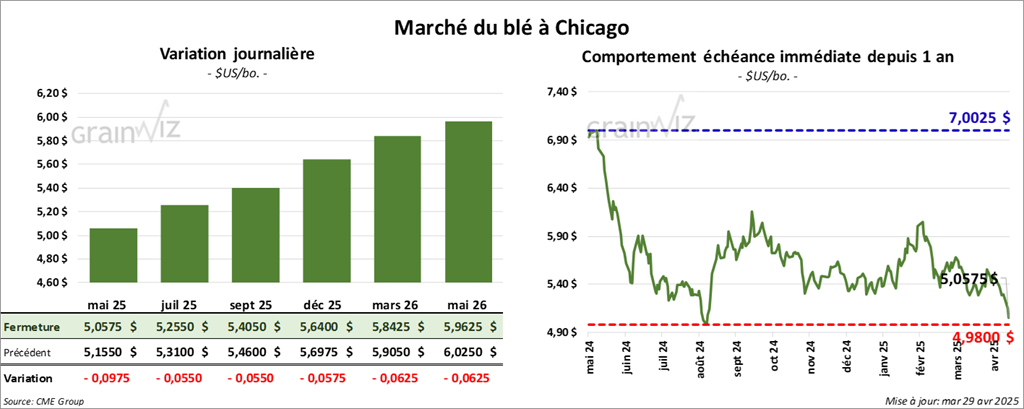

Blé

Blé

À Chicago, le contrat mai 25 a clôturé à 5,0575 $ (- 9 ¾ cents). Celui juil. 25 a fermé à 5,2550 $ (- 5 ½ cents). Celui sept. 25 a terminé à 5,4050 $ (- 5 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,2475 $ (- 13 ¼ cents). Celui juil. 25 a clôturé à 5,3975 $ (-11 ¼ cents). Celui sept. 25 a fermé à 5,5500 $ (- 11 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,0500 $ (+ 15 cents). Celui juil. 25 a fini à 5,9275 $ (- 4 cents). Celui sept. 25 a clôturé à 6,0650 $ (- 5 cents).

- En Russie, SovEcon a augmenté sa projection des exportations de blé russe de 2024/25 de 200,000 à 40,7 millions de tonnes. L’organisme a fait de même pour 2025/26 en alléguant que les exportations pourraient augmenter de 600,000 à 39,7 millions de tonnes.

- Comme mentionné dans la revue des marchés d’hier, les autorités chinoises ont relaté une sécheresse dans les régions de production de blé du nord de la Chine. Le ministère chinois des Ressources hydriques a déployé des efforts pour limiter les dommages aux cultures.

- Le NOAA estime que les conditions météo sont plus qu’acceptables dans le sud de la Russie où une alternance de pluie et d’ensoleillement est prévue lors des prochains jours. Cette météo toucherait également plusieurs régions de l’Ukraine.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a exporté 17,5 millions de tonnes de blé tendre, ce qui serait une baisse annuelle de 34 %.

- Le rapport d’hier sur la progression des cultures US a été mal perçu, pour le blé US du moins : il a encouragé les ventes de contrats au cours de la journée. Rappelons que l’USDA a démontré que la qualité du blé d’hiver US s’est améliorée. Les chiffres laissaient penser qu’au final, l’offre US pourrait être correcte.

- Les baisses dans les autres secteurs comme le maïs US et le soya US ont stimulé celles du blé US.

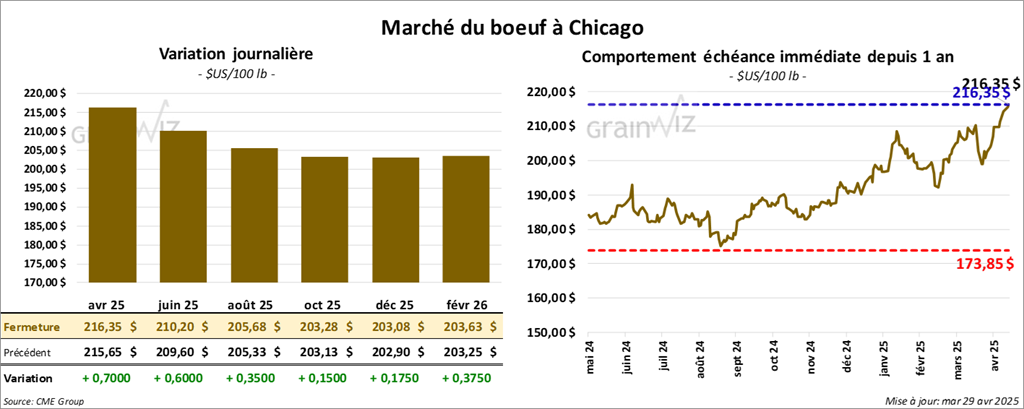

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 216,35 $ (+ 70 cents). Celui juin 25 a fermé à 210,20 $ (+ 60 cents). Celui août 25 a terminé à 205,68 $ (+ 35 cents). Quant au veau US, le contrat mai 25 a fini à 294,02 $ (+ 2,23 $). Celui août 25 a clôturé à 296,90 $ (+ 1,95 $). Celui sept. 25 a fermé à 295,60 $ (+ 1,52 $).

- Le 25 avril dernier, le CME Feeder Cattle Index était en hausse de 3,83 $ à 293,71 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est largement élargi à 24,44 $. La découpe « Choice » a pris 5,49 $ à 348,26 $. Celle « Select » a reculé de 1,30 $ à 323,82 $.

- Le ministère chinois de l’Agriculture planifie la baisse de l’utilisation du grain dans la ration animale à environ 60 %. Il projette aussi la réduction du tourteau de soya à 10 %. Le manque devrait être compensé par d’autres produits dignes de rations du tiers monde, comme les déchets alimentaires.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 2,694 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 224,000 têtes, ce qui correspond à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 11,342 têtes par rapport à l’an passé.

Porc

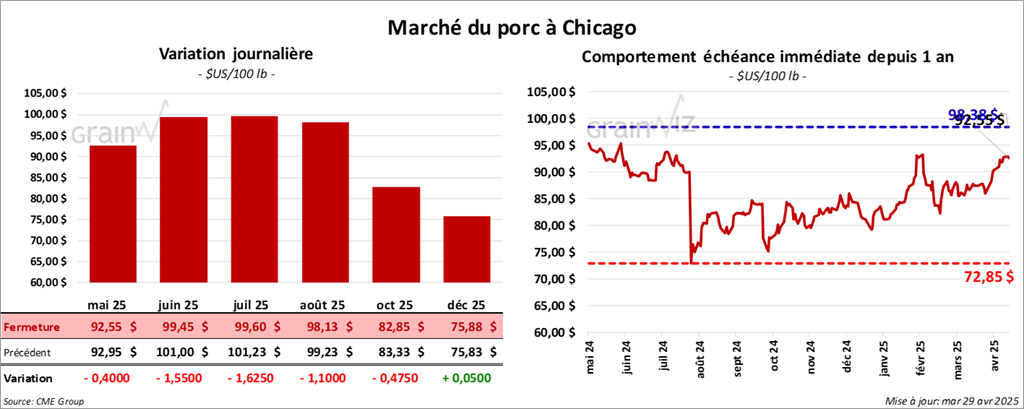

Le contrat de porc US mai 25 a clôturé à 294,02 $ (+ 2,23 $). Celui août 25 a fermé à 296,90 $ (+ 1,95 $). Celui sept. 25 a terminé à 295,60 $ (+ 1,52 $).

- Le 25 avril dernier, le CME Lean Hog Index était en hausse de 64 cents à 88,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,88 $ à 93,02 $. Quant à celui pour le vivant, il a pris 1,26 $ à 71,48 $.

- La valeur moyenne des découpes a reculé de 1,03 $ à 96,59 $. La découpe de la longe a régressé de 2,69 $ à 87,36 $. Celle de la fesse a baissé de 1,42 $ à 109,53 $. La découpe de l’épaule a gagné 4 cents à 71,64 $. Celle de la côte a pris 4,33 $ à 146,30 $. La découpe du jambon a chuté de 1,60 $ à 85,63 $. Enfin, celle du flanc s’est accrue de 1,13 $ à 152,11 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une hausse de 3,000 têtes comparativement à la semaine précédente et à une augmentation de 10,343 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 974,000 têtes, ce qui représente une hausse de 133,000 têtes comparativement à l’an passé et à une augmentation de 19,329 têtes par rapport à l’an passé.