Météo US

- Pour les prochains jours, World Weather anticipe une alternance de pluie et d’ensoleillement largement bénéfique pour le Midwest et les Plaines US. Des averses seraient également possibles dans les secteurs asséchés qui se trouvent dans les régions du nord des Plaines et du Midwest, aux environs du Minnesota et du Dakota du Nord. L’organisme mentionne aussi qu’il pourrait y avoir une baisse des précipitations dans les régions où l’humidité des sols est actuellement élevée.

- Pour sa part, le NOAA rapporte que des précipitations ont eu lieu ce week-end dans l’est du Midwest. Celles-ci avaient même une portée jusqu’à l’ouest, en Iowa. Pour cette semaine, toutefois, le NOAA s’attend à des averses abondantes pour le sud des Plaines, entre l’Oklahoma et le Texas. Elles pourraient même s’étendre plus à l’est, entre l’Arkansas et le Missouri.

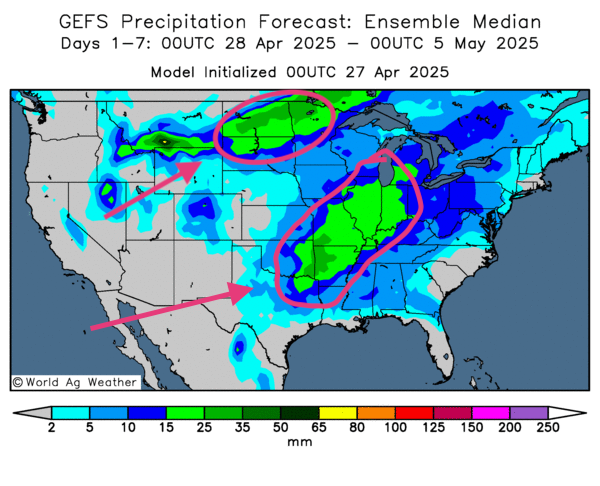

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse de la carte US (modèle GFS), fournie par World Ag Weather et dessinée pour la période des 1 et 7 prochains jours, révèle des possibilités de pluies abondantes notamment dans le nord des Plaines (Dakota du Nord et plus à l’est, dans le Minnesota), le sud des Grands Lacs (Illinois et Indiana), le Missouri et l’Arkansas (voir les zones vertes sur la carte présentée ci-contre). Le plus souvent, ces précipitations devraient être bénéfiques, mais dans certains cas, elles pourraient forcer le ralentissement des semis.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse de la carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour la période des 1 et 7 prochains jours, indique des possibilités de pluies plus ou moins abondantes pour la plupart des régions de production de maïs safrinha. Mais le sud, le sud-est surtout, pourrait connaitre un temps sec persistant. L’État de Santa Catarina et celui du Rio Grande do Sul pourraient être les plus touchés par cette sécheresse.

Maïs

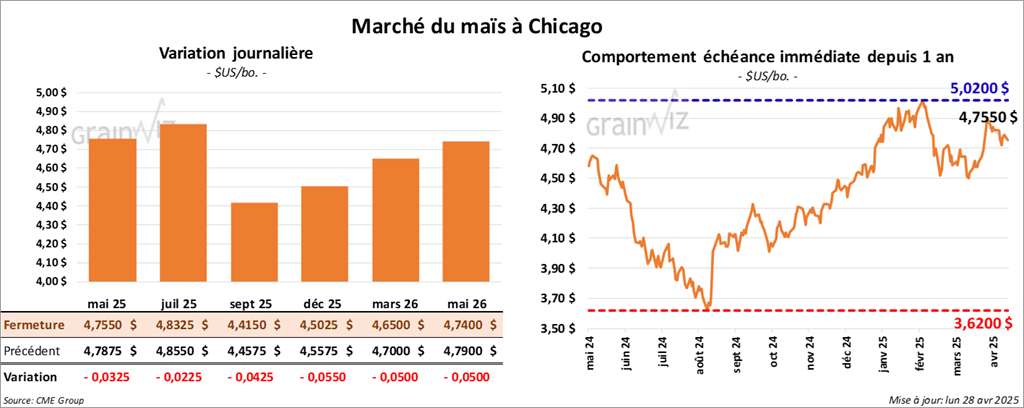

Le contrat de maïs US mai 25 a clôturé à 4,7550 $ (- 3 ¼ cents). Celui juil. 25 a fermé à 4,8325 $ à (- 2 ¼ cents). Celui sept. 25 a terminé à 4,4150 $ (- 4 ¼ cents).

- Durant la semaine du 24 avril dernier, les inspections à l’exportation de maïs US ont été de 1,654,613 tonnes, une baisse de 4,2 % comparativement à la semaine précédente et une augmentation de 27,4 % par rapport à l’an passé. Les attentes des analystes étaient entre 1,0 et 1,7 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 29 % à 40,895,343 tonnes.

- Le gouvernement chinois a exempté de tarifs douaniers de 125 %, les importations des semiconducteurs en provenance des États-Unis. D’autres produits industriels et pharmaceutiques ont connu le même sort. Cette étape montre qu’il y a une baisse des tensions commerciales entre la Chine et les États-Unis.

- Les autorités sud-coréennes se préparent à d’autres discussions portant sur les droits de douane avec les Américains. Le ministère sud-coréen du Commerce parle surtout de négociations sur la base de « bénéfices mutuels ».

- L’USDA soutient qu’hier, les semis de maïs US étaient complétés à 24 %, ce qui était un retard de 1 point sur l’an dernier, mais une avance de 2 points sur la moyenne des 5 dernières années.

Il a également noté que les semis avaient émergé à 5 %, soit à un retard de 1 point sur l’an passé et à une avance de 1 point sur la moyenne des 5 dernières années.

- La journée dans le maïs US a été marquée par des manœuvres techniques, des ventes surtout.

- Le rapport sur les inspections à l’exportation a montré de bons résultats pour le maïs US.

- La météo US essentiellement favorable a limité le nombre d'acheteurs. Même chose avec la météo au Brésil : à l’exception du sud-est, qui est ravagé par un temps trop sec, les conditions restent bénéfiques pour le maïs safrinha qui se trouve dans plusieurs régions. Jusqu’à présent, la situation montre que l’offre de maïs brésilien pourrait être élevée, assez pour forcer la baisse des prix.

Soya

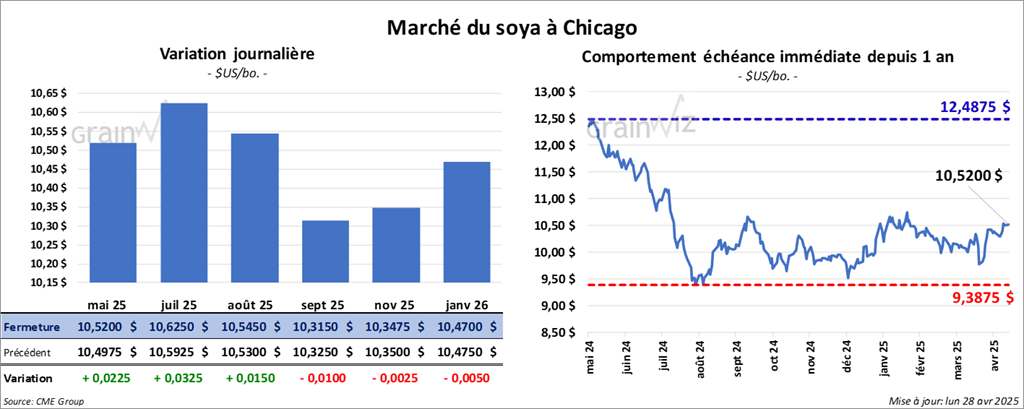

Soya

Le contrat de soya US mai 25 a clôturé à 10,5200 $ (+ 2 ¼ cents). Celui juil. 25 a fermé à 10,6250 $ (+ 3 ¼ cents). Celui août 25 a terminé à 10,5450 $ (+ 1 ¼ cent). Quant au tourteau de soya US, le contrat mai 25 a fini à 287,00 $/tonne (- 3,00 $/tonne). Celui juil. 25 a clôturé à 295,90 $/tonne (- 2,60 $/tonne). Celui août 25 a fermé à 298,10 $/tonne (- 2,30 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 49,91 $ (+ 63 points). Celui juil. 25 a fini à 50,46 $ (+ 65 points).

- Les inspections à l’exportation de soya US ont été de 439,341 tonnes, soit à une baisse de 21,5 % comparativement à la semaine précédente et à une hausse de 59 % par rapport à l’an passé. Les résultats étaient au milieu des prédictions des analystes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 11,3 % à 43,118,747 tonnes.

- Pour le Brésil, Cargill s’attend à avoir des volumes de grain élevés, notamment parce que la récolte de soya y est abondante. La compagnie prévoit aussi une bonne production de maïs safrinha. De manière générale, elle anticipe une météo des plus favorables à bien des endroits.

- Dans son rapport sur la progression des cultures US, l’USDA a remarqué qu’hier, les semis de soya US étaient terminés à 18 %, soit à une avance de 1 point sur l’an passé et à une avance de 6 points sur la moyenne des 5 dernières années.

- À l’instar du maïs US, la journée dans le secteur du soya US et ses dérivés a été celle d’ajustements techniques.

- La bonne récolte de soya brésilien et ses effets tels que présentés, entre autres, par Cargill ont limité la hausse des cours.

- Les possibilités d’alternance bénéfique de pluie et d’ensoleillement pour la plupart des régions du Midwest et des Plaines US ont donné une résistance à la progression des cours.

- Le rapport sur les inspections à l’exportation de soya US était correct, mais pas davantage.

Blé

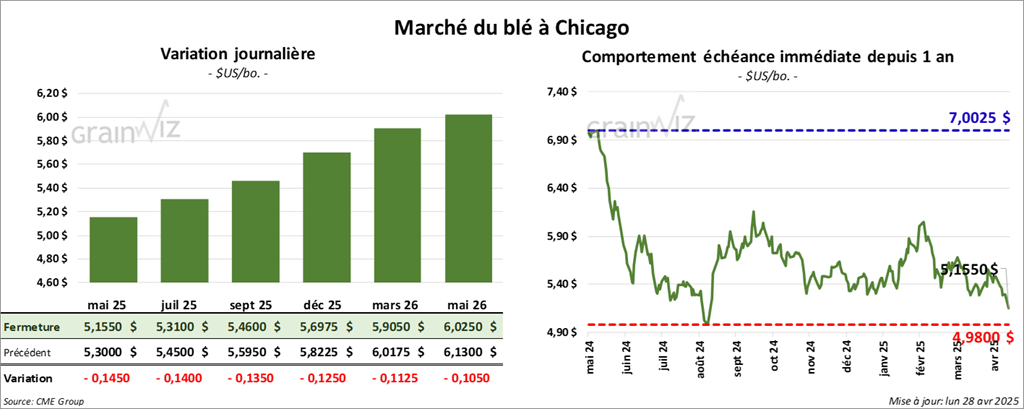

À Chicago, le contrat de blé mai 25 a clôturé à 5,1550 $ (- 14 ½ cents). Celui juil. 25 a fermé à 5,3100 $ (- 14 cents). Celui sept. 25 a terminé à 5,4600 $ (- 13 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,3800 $ (+ ¼ cent). Celui juil. 25 a clôturé à 5,5100 $ (+ ¼ cent). Celui sept. 25 a fermé à 5,6625 $ (+ ½ cent). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 5,9000 $ (- 1 ¼ cent). Celui juil. 25 a fini à 5,9675 $ (- 9 ½ cents). Celui sept. 25 a clôturé à 6,1150 $ (- 9 ½ cents).

- Les inspections à l’exportation de blé US ont été de 646,564 tonnes, ce qui était une hausse de 26,7 % comparativement à la semaine précédente et une augmentation de 28,6 % par rapport à l’an passé. Les analystes projetaient un chiffre entre 200,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 15,7 % à 19,459,118 tonnes.

- Pour le mois d’avril, SovEcon anticipe des exportations de blé russe à 2,2 millions de tonnes, soit à une augmentation comparativement aux 1,9 million de tonnes du mois dernier.

- En Chine, les autorités mentionnent qu’une sécheresse affecte actuellement les régions de production de blé.

- L’USDA soutient qu’hier, 27 % des plants de blé d’hiver US étaient en épiaison, ce qui était un retard de 1 point sur l’an passé, mais une avance de 5 points sur la moyenne des 5 dernières années. Il note aussi que les conditions de culture du blé d’hiver US se sont amélioré de 45 à 49 % dans les catégories bon/excellent.

- Par ailleurs, dans le cas du blé de printemps US, l’USDA estime qu’hier, les semis étaient terminés à 30 %, ce qui était un retard de 1 point sur l’an passé et une forte avance de 9 points sur la moyenne des 5 dernières années. Il précise également que 5 % des plants de blé de printemps US ont émergé, ce qui était le même résultat que l’an passé ou à la moyenne des 5 dernières années.

- Quant à l’humidité des sols, l’USDA mentionne qu’hier, elle était passée de 62 à 66 % dans les catégories favorable/surplus.

- Des manœuvres techniques ont eu lieu au cours des différentes sessions associées au blé US.

- La météo US essentiellement favorable pour le blé d’hiver et même de printemps a limité le potentiel de hausse des cours.

- Le rapport sur les inspections à l’exportation était excellent, ce qui a donné un support en limitant le potentiel de baisse.

Bœuf

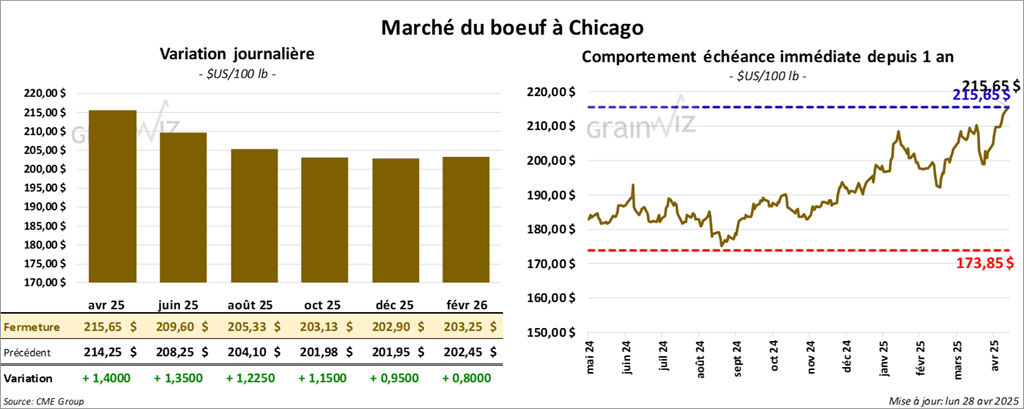

Le contrat de bœuf avr. 25 a clôturé à 215,65 $ (+ 1,40 $). Celui juin 25 a fermé à 209,60 $ (+ 1,35 $). Celui août 25 a terminé à 205,32 $ (+ 1,23 $). Quant au veau US, le contrat mai 25 a fini à 291,80 $ (+ 1,27 $). Celui août 25 a clôturé à 294,95 $ (+ 65 cents). Celui sept. 25 a fermé à 294,07 $ (+ 53 cents).

- Le 24 avril dernier, le CME Feeder Cattle Index était en hausse de 2,64 $ à 289,88 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est élargi à 17,65 $. La découpe « Choice » a pris 6,29 $ à 342,77 $. Celle « Select » a gagné 5,01 $ à 325,12 $.

- L’USDA a évalué les abattages sous inspections fédérales à 104,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 8,648 têtes par rapport à l’an dernier.

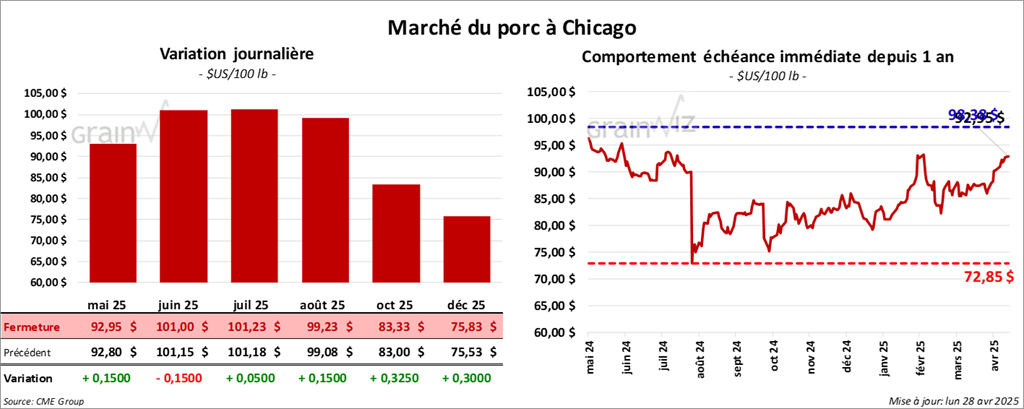

Porc

Le contrat de porc US mai 25 a clôturé à 92,95 $ (+ 15 cents). Celui juin 25 a fermé à 101,00 $ (- 15 cents). Celui juil. 25 a terminé à 101,22 $ (+ 5 cents).

- Le 24 avril dernier, le CME Lean Hog Index était en hausse de 27 cents à 87,54 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait augmenté de 17,44 $ à 182,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,25 $ à 90,14 $. Quant à celui pour le vivant, il a gagné 1 cent à 70,22 $.

- La valeur moyenne des découpes a perdu 42 cents à 97,62 $. La découpe de la longe a régressé de 1,44 $ à 90,05 $. Celle de la fesse a chuté de 56 cents à 110,95 $. La découpe de l’épaule s’est accrue de 73 cents à 71,60 $. Celle de la côte a baissé de 1,18 $ à 141,97 $. La découpe du jambon a augmenté de 1,56 $ à 87,23 $. Enfin, celle du flanc a reculé de 2,23 $ à 150,98 $.

- L’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit à une hausse de 130,000 têtes comparativement à la semaine précédente et à une augmentation de 8,986 têtes par rapport à l’an dernier.