Météo US

- Pour la semaine prochaine, World Weather prévoit des averses bénéfiques pour plusieurs régions des Plaines US, y compris pour celles associées à la production de blé dur rouge d’hiver.

- Pour sa part, le NOAA avance la même chose. Il précise toutefois que les précipitations pourraient être moins élevées entre le Kansas et le Nebraska. Ailleurs, entre l’Illinois et l’Indiana, et plus au sud au Kentucky, des averses pourraient également avoir lieu, mais le NOAA pense qu’elles risquent d’être excessives, surtout que les sols sont déjà saturés à certains endroits.

Néanmoins, il prévoyait pour aujourd’hui des précipitations favorables pour le centre et l’ouest du Midwest. Et dans bien des cas, ces pluies devaient aider la période des différents semis avec l'amélioration constante de l'humidité des sols.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités d’averses plus ou moins abondantes pour les régions du nord des Plaines et du Midwest. De fortes précipitations pourraient également avoir lieu dans le sud des Plaines, en Oklahoma et au Texas. L’analyse montre aussi que les pluies pourraient être plus limitées dans le sud des Grands Lacs, aux environs de l’Illinois et de l’Indiana.

Météo Amérique du Sud

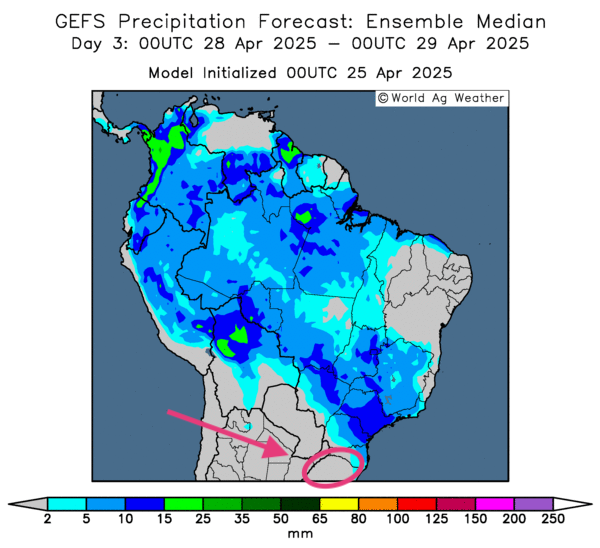

- Essentiellement, les prévisions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout une alternance de pluie et d’ensoleillement favorable pour la plupart des régions de production de maïs safrinha.

Toutefois, comme le montre cette carte du 3e jour, il y a toujours cette possibilité de manque d’averses pourtant nécessaires qui frappe l’extrême sud du Brésil, à la hauteur du Rio Grande do Sul (voir la zone grise encerclée).

Maïs

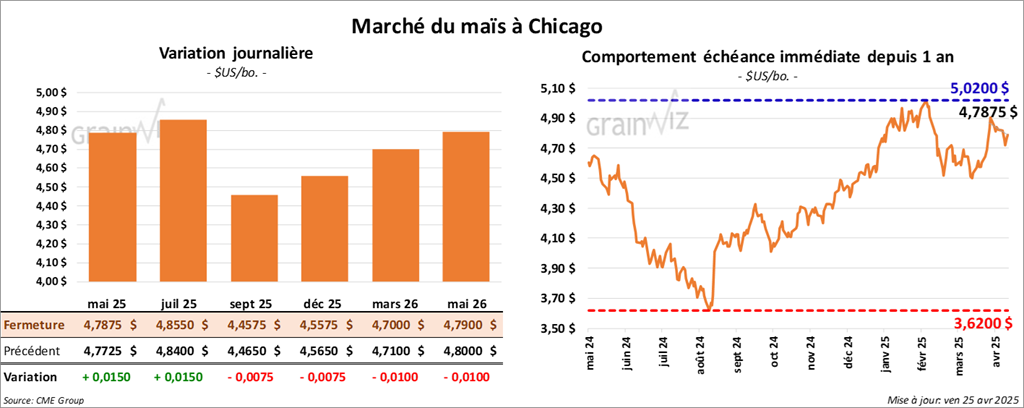

Le contrat mai 25 a clôturé à 4,7875 $ (+ 1 ½ cent). Celui juil. 25 a fermé à 4,8550 $ (+ 1 ½ cent). Celui sept. 25 a terminé à 4,4575 $ (- ¾ cent).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 235,000 tonnes de maïs US. Le Mexique était la destination. 130,000 tonnes devraient être livrées en 2024/25, le reste en 2025/26.

- FranceAgriMer (Céré’Obs) avance qu’au 21 avril dernier, les semis de maïs français étaient terminés à 50 %. La moyenne des 5 dernières années était de 42 %.

- Apparemment, la session dans le maïs US s’est relativement bien déroulée, même si la hausse des cours a été freinée par des résistances techniques.

- La météo favorable au Brésil, avec la possibilité d’une production de maïs safrinha élevée, force les résistances à la hausse. Cette idée rappelle aussi que la récolte de soya brésilien pourrait franchir la barre des 170 millions de tonnes, un record.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

Soya

Soya

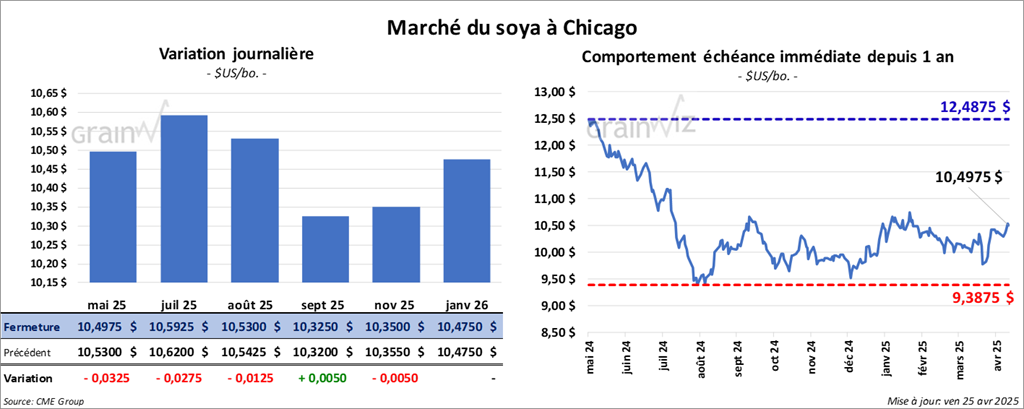

Le contrat de soya US mai 25 a clôturé à 10,4975 $ (- 3 ¼ cents). Celui juil. 25 a fermé à 10,5925 $ (- 2 ¾ cents). Celui août 25 a terminé à 10,5300 $ (- 1 ¼ cent). Quant au tourteau de soya US, le contrat mai 25 a fini à 290,00 $/tonne (+ 1,30 $/tonne). Celui juil. 25 a clôturé à 298,50 $/tonne (+ 1,80 $/tonne). Celui août 25 a fermé à 300,40 $/tonne (+ 1,70 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 49,28 $ (- 37 points). Celui juil. 25 a fini à 49,81 $ (- 26 points).

- Le gouvernement chinois prévoit permettre des exemptions sur les droits de douane de 125 % imposables sur les produits US. Cependant, il demande expressément aux entreprises chinoises de lui fournir la liste de leurs marchandises critiques en provenance des États-Unis. Ces mesures, semble-t-il, lui permettront de faciliter leurs importations en leur donnant, par exemple, un taux réduit ou un passe-droit.

- Le Buenos Aires Grain Exchange estime que les conditions de culture du soya argentin se sont améliorées de 7 points par rapport à la semaine précédente à 43 % dans les catégories bon/excellent. Il précise aussi que la récolte est maintenant terminée à 14,5 %.

- La journée dans le soya US et ses dérivés a été plutôt stable, mais dans bien des cas, des résistances techniques ont limité la portée de toute hausse potentielle.

- Pour le moment du moins, le stress causé par le conflit commercial entre les États-Unis et plusieurs pays est peut-être retombé : les ententes qui semblent pouvoir se conclure prochainement alimentent les supports aux différents cours, pas seulement pour le soya US et ses dérivés, pour les autres marchés aussi.

Mais il reste que le président Trump est toujours imprévisible, ce qui limite largement les possibilités de hausses durables. Pour cette raison d’ailleurs, il est probable que les différents marchés demeureront très volatils un certain temps encore.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

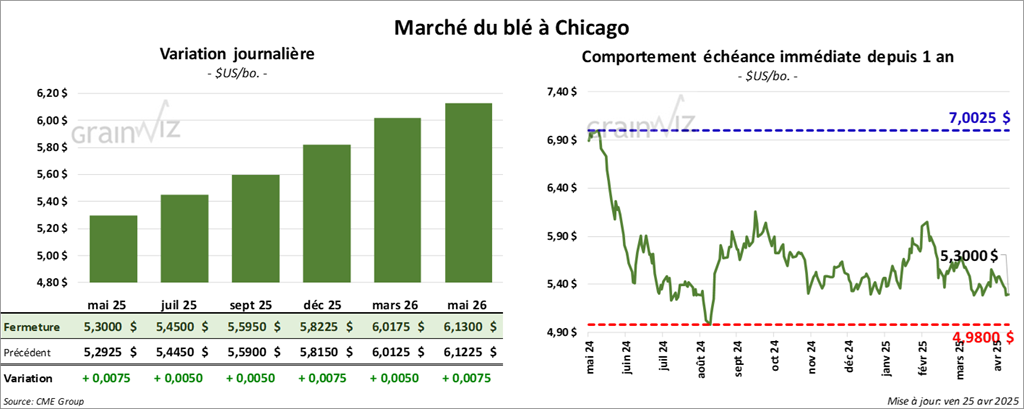

Blé

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,3000 $ (+ ¾ cent). Celui juil. 25 a fermé à 5,4500 $ (+ ½ cent). Celui sept. 25 a terminé à 5,5950 $ (+ ½ cent). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,3775 $ (0,0). Celui juil. 25 a clôturé à 5,5075 $ (+ ½ cent). Celui sept. 25 a fermé à 5,6575 $ (+ ¾ cent). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 5,9125 $ (- 1 ¼ cent). Celui juil. 25 a fini à 6,0625 $ (- 1 ½ cent). Celui sept. 25 a clôturé à 6,2100 $ (- 2 cents).

- Des ententes entre l’Inde et les États-Unis pourraient être conclues prochainement. Elles pourraient couvrir 19 catégories de produits allant des marchandises agricoles aux métaux jugés essentiels.

- Le président Donald Trump a déclaré que des accords avec différents pays pourraient être conclus d’ici 3 à 4 semaines.

- Les autorités ukrainiennes mentionnent qu’hier, les Ukrainiens avaient, jusqu’à présent, ensemencé 2 millions d’hectares de grains de printemps, dont 705,000 hectares de maïs et 199,800 hectares de blé de printemps.

- Le rapport Céré’Obs montre que lundi dernier, les conditions de culture du blé tendre français avaient reculé de 1 point à 74 % dans les catégories bon/excellent. L’an passé, à la même période, 63 % se trouvaient dans les mêmes catégories.

- La journée dans le blé US a été stable, malgré que les différents cours se sont heurtés à des résistances techniques.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

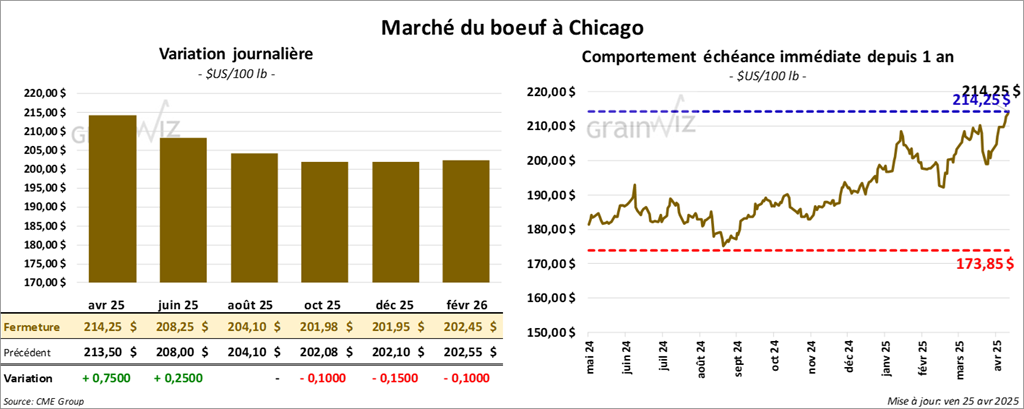

Bœuf

Bœuf

Le contrat de bœuf US, avr. 25 a clôturé à 214,25 $ (+ 75 cents). Celui juin 25 a fermé à 208,25 $ (+ 25 cents). Celui août 25 a terminé à 204,10 $ (0,0). Quant au veau US, le contrat mai 25 a fini à 290,52 $ (+ 1,45 $). Celui août 25 a clôturé à 294,30 $ (+ 1,60 $). Celui sept. 25 a fermé à 293,55 $ (+ 1,77 $).

- Le 23 avril dernier, le CME Feeder Cattle Index était en baisse de 1,73 $ à 287,24 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyard (US), a présenté deux périodes d’encans en ligne US. Dans un premier temps, il a vendu 145 têtes (105 génisses et 40 mixées). Les moyennes de prix étaient de 216,00 $ pour les génisses et de 214,00 $ pour les mixées. Les lots vendus concernaient les secteurs KS et IA. Les prix de réserve étaient entre 213,00 et 214,00 $. Les offres les plus élevées variaient entre 0,00 et 216,00 $.

- Dans un deuxième temps, le Fed Cattle Exchange n’a pas réussi à vendre les 1,056 têtes offertes à son encan en ligne US. Les lots en vente concernaient les secteurs TX/OK/NM et KS. Les prix de réserve étaient entre 213,00 et 214,00 $. Les offres les plus élevées variaient entre 0,00 et 212,00 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un écart Ch/Se qui s’est rétréci à 16,37 $. La découpe « Choice » a gagné 2,78 $ à 336,48 $. Celle « Select » a pris 3,76 $ à 320,11 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 82,000 têtes, soit à une baisse de 7,000 têtes comparativement à la semaine précédente et à une réduction de 29,173 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 555,000 têtes, ce qui correspond à une réduction de 21,000 têtes comparativement à la semaine précédente et à une baisse de 58,723 têtes par rapport à l’an passé.

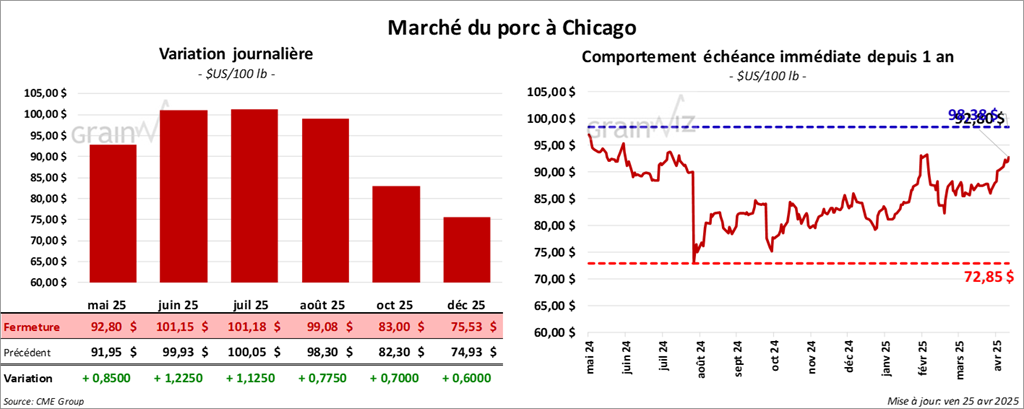

Porc

Le contrat de porc US mai 25 a clôturé à 92,80 $ (+ 85 cents). Celui juin 25 a fermé à 101,15 $ (+ 1,23 $). Celui juil. 25 a terminé à 101,17 $ (+ 1,13 $).

- Le 23 avril dernier, le CME Lean Hog Index était en hausse de 52 cents à 87,27 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 8 cents à 91,39 $. Quant à celui pour le vivant, il s’affichait à 70,21 $.

- La valeur moyenne des découpes a progressé de 2,18 $ à 98,04 $. La découpe de la longe a gagné 2,93 $ à 91,49 $. Celle de la fesse a pris 67 cents à 111,51 $. La découpe de l’épaule a régressé de 67 cents à 70,87 $. Celle de la côte a perdu 1,68 $ à 143,15 $. La découpe du jambon a baissé de 26 cents à 85,67 $. Enfin, celle du flanc s’est accrue le plus : elle a augmenté de 9,75 $ à 153,21 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une augmentation de 87,000 têtes comparativement à la semaine précédente et à une hausse de 46,728 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,430 millions de têtes, ce qui représente une hausse de 59,000 têtes comparativement à la semaine précédente et une augmentation de 52,156 têtes par rapport à l’an passé.

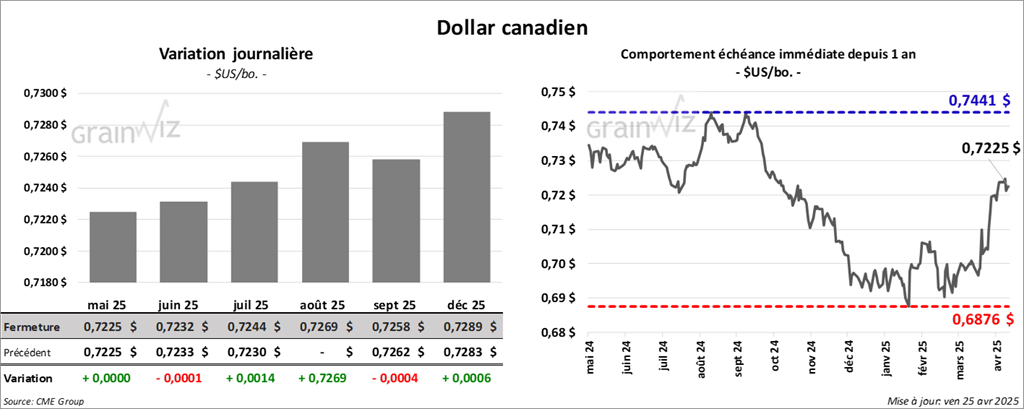

Dollar canadien