Météo US

- Pour la semaine prochaine, le NOAA s’attend à des averses légères pour le nord-ouest du Midwest. Et certaines parties du sud du Midwest et du sud des Plaines US pourraient recevoir le gros des précipitations.

Dans le cas de la semaine actuelle, le NOAA anticipe des pluies plus ou moins abondantes pour le centre du Midwest et certains secteurs des Plaines US.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une alternance possible de pluie et d’ensoleillement pour la plupart des régions du Midwest et des Plaines US. Mais comme le montre cette carte dessinée pour demain, des averses abondantes pourraient avoir lieu dans le centre des Plaines US et même un peu plus à l’est, en Iowa (voir la tache verte).

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout des probabilités d’alternance bénéfique de pluie et d’ensoleillement à la grandeur des régions de production. Le sud, plus particulièrement le sud-est, reste l’exception : il pourrait être marqué par un manque de précipitations.

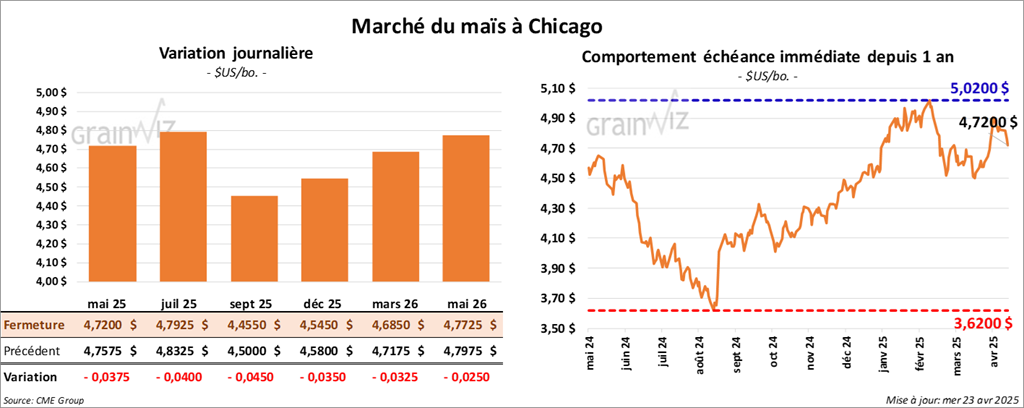

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,7200 $ (- 3 ¾ cents). Celui juil. 25 a fermé à 4,7925 $ (- 4 cents). Celui sept. 25 a terminé à 4,4550 $ (- 4 ½ cents).

- Les spéculateurs ont remarqué que le président Donald Trump a probablement changé d’attitude à propos de la Chine. Ce faisant, les marchés se seraient alors détendus hier, en soutenant même la hausse des cours. Trump a expliqué que les tarifs douaniers appliqués aux produits chinois ne seront pas de 145 %, mais beaucoup moins sans pour autant être de 0 %. Des négociations sont actuellement en cours avec les Chinois. Le secrétaire du Trésor US, Scott Bessent, a d’ailleurs mentionné que des ententes avec la Chine pourraient se conclure très prochainement.

Par ailleurs, les autorités US ont aussi annoncé qu’elles étaient toujours en discussion avec celles de l’Inde et du Japon, ce qui expliquerait les délais sur l’application des tarifs douaniers qui pourraient se faire seulement en juillet. La Maison-Blanche serait aussi en préparation en vue de négociations avec les décideurs du Royaume-Uni. Elles seront à propos des droits de douane sur les produits US.

Le président Trump a également soutenu hier qu’il n’a pas l’intention de renvoyer le grand patron de la Fed, Jerome Powell, ce qui a permis en partie le retour de la hausse des indices boursiers observée hier.

- Le rapport sur l’éthanol US indique que la production moyenne au cours de la semaine du 18 avril dernier a été de 1,033 million de barils par jour, une hausse de 2,1 % comparativement à la semaine précédente et une augmentation de 8,3 % par rapport à l’an dernier. Les analystes prévoyaient une moyenne de 1,007 million de barils par jour.

Quant aux inventaires d’éthanol US, ils auraient reculé de 5,0 % comparativement à la semaine précédente et de 1,0 % par rapport à l’an dernier pour s’établir à 25,481 millions de barils. Les attentes des analystes étaient supérieures à 26,643 millions de barils.

- Michael Cordonnier, de Soybean & Corn Advisor, a augmenté son anticipation de la production de maïs au Brésil de 3 millions à 125 millions de tonnes. Il explique que les conditions météo dans plusieurs régions de production de maïs safrinha se sont améliorées considérablement avec une alternance de pluie et d’ensoleillement bénéfique. Cordonnier a également augmenté sa projection de maïs argentin à 49 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 1,4 million de tonnes.

- La journée dans le maïs US a été celle de baisses saisonnières dignes d’une période des semis.

- Le rapport sur l’éthanol US a été positif : il a fourni un support aux différents contrats.

- La force observable dans le soya US a quand même pu freiner la baisse des cours du maïs US.

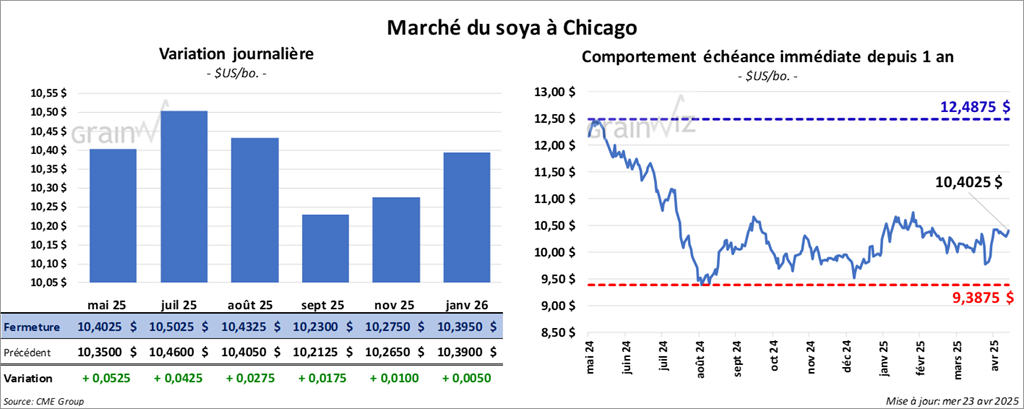

Soya

Le contrat de soya US mai 25 a clôturé à 10,4025 $ (+ 5 ¼ cents). Celui juil. 25 a fermé à 10,5025 $ (+ 4 ¼ cents). Celui août 25 a terminé à 10,4325 $ (+ 2 ¼ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 290,80 $/tonne (- 1,10 $/tonne). Celui juil. 25 a clôturé à 298,60 $/tonne (- 90 cents/tonne). Celui août 25 a fermé à 300,40 $/tonne (- 90 cents/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 47,91 $ (+ 33 points). Celui juil. 25 a fini à 48,34 $ (+ 31 points).

- Les autorités argentines estiment que les Argentins ont trituré 3,229 millions de tonnes de soya au cours du mois dernier, ce qui était proche des attentes des analystes.

- Des météorologues US avancent que le facteur La niña était en perte de vitesse en mars dernier. Ils pensent donc que le cycle ENSO pourrait être au « neutre » jusqu’à l’année prochaine.

- Le mois dernier, contre toute attente, les Chinois auraient augmenté leurs achats de soya US de 12 % à 2,44 millions de tonnes.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 20 mars dernier, l’UE a importé 11,2 millions de tonnes de soya, ce qui était une augmentation annuelle de 9 %.

- L’Anec croit que les Brésiliens vont exporter 14,3 millions de tonnes au cours du mois d’avril, ce qui serait une légère baisse comparativement à sa dernière projection.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 200,000 et 800,000 tonnes. Ils voient celles de tourteau de soya US entre 150,000 et 400,000 tonnes. Dans le cas de l’huile de soya US, leurs prévisions sont entre 0 et 35,000 tonnes.

- Apparemment, la journée dans le soya US et ses dérivés a été celle d’ajustements techniques.

- L’idée qu’il y a toujours une demande chinoise intéressante pour le soya US a certainement contribué à fournir un support aux différents cours.

- La demande UE pour le soya est indéniable comme le montre la hausse des importations outre-Atlantique.

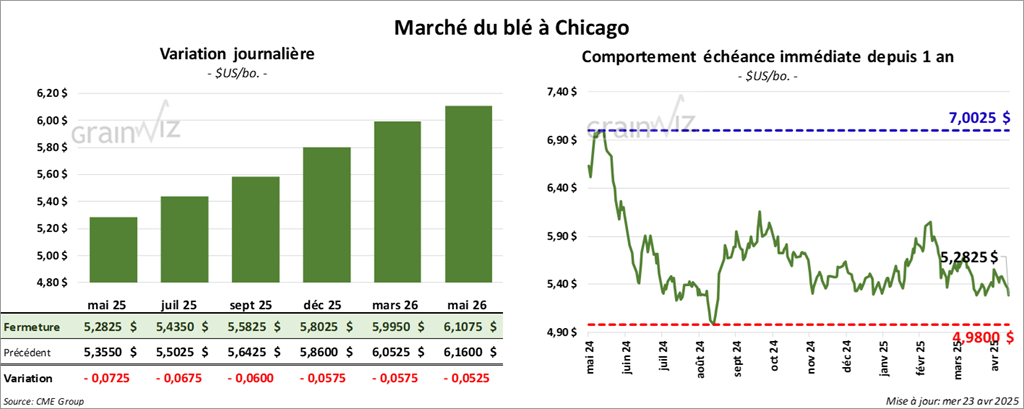

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,2825 $ (- 7 ¼ cents). Celui juil. 25 a fermé à 5,4350 $ (- 6 ¾ cents). Celui sept. 25 a terminé à 5,5825 $ (- 6 cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,4600 $ (- 4 ¾ cents). Celui juil. 25 a clôturé à 5,5825 $ (- 5 ½ cents). Celui sept. 25 a fermé à 5,7300 $ (- 5 ½ cents). À Minneapolis, le contrat mai 25 a terminé à 5,9150 $ (- 4 cents). Celui juil. 25 a fini à 6,0700 $ (- 3 ¼ cents). Celui sept. 25 a clôturé à 6,2225 $ (- 2 ¾ cents).

- Le CME avançait hier que l’avertissement de « force majeure » émis par le CBOT concernant les inondations de la rivière Ohio n’est plus nécessaire.

- Au Minnesota et au Wisconsin, les inventaires de blé dur rouge d’hiver auraient augmenté de 37 % comparativement à l’an dernier.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’au 20 avril dernier, l’UE a exporté 17,2 millions de tonnes de blé tendre, ce qui était une baisse de 34 % comparativement à l’an passé.

- Pour demain, les analystes s’attendent à ce que les ventes à l’exportation de blé US soient entre -50,000 et 500,000 tonnes.

- LESG prévoit une production de blé indien 2025/26 à 115 millions de tonnes. Il s’agirait là d’un record stimulé par des conditions de culture favorables. Normalement, les Indiens produisent entre 100 et 110 millions de tonnes de blé par année.

- Le président palestinien mentionne que la Russie a donné 33,000 tonnes de blé à la bande de Gaza.

- La Jordanie a lancé un appel d’offres pour acheter 120,000 tonnes de blé.

- La journée dans le blé US a été marquée par des ajustements techniques.

- Les averses favorablement attendues dans le centre et le sud des Plaines ont plombé les marchés.

- Le fait que les stocks de blé d’hiver US soient en forte hausse dans le nord des États-Unis, à la hauteur du Minnesota et du Wisconsin, a sans doute encouragé les ventes de contrats.

Bœuf

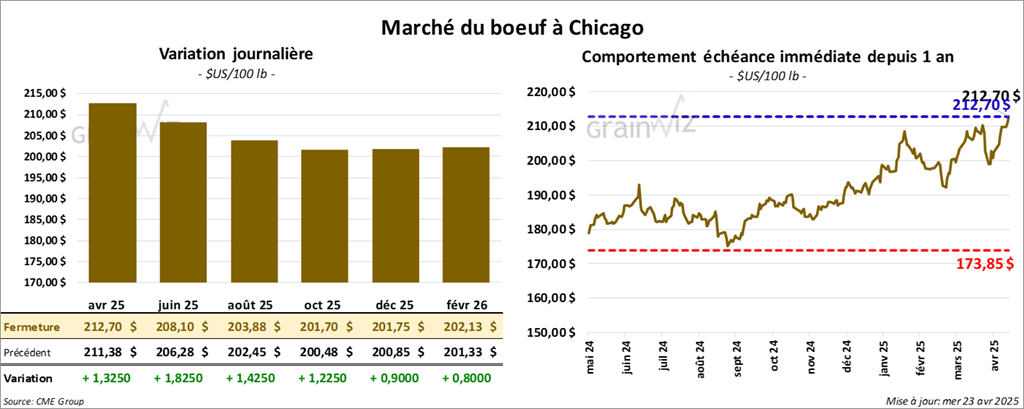

Le contrat de bœuf US avr. 25 a clôturé à 212,70 $ (+ 1,32 $). Celui juin 25 a fermé à 208,10 $ (+ 1,82 $). Celui août 25 a terminé à 203,88 $. Quant au veau US, le contrat mai 25 a fini à 288,35 $ (+ 1,43 $). Celui août 25 a clôturé à 292,18 $ (+ 93 cents). Celui sept. 25 a fermé à 291,20 $ (+ 95 cents).

- Le 21 avril dernier, le CME Feeder Cattle Index était stable à 289,30 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 17,45 $. La découpe « Choice » a gagné 24 cents à 331,97 $. Celle « Select » a reculé de 3,13 $ à 314,52 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,346 têtes offertes à son encan en ligne US. Les lots en vente concernaient les secteurs TK/OK/NM, KS et IA. Les prix de réserve étaient entre 213,00 et 214,00 $. Les offres les plus élevées variaient entre 0,00 et 208,00 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 3,284 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 350,000 têtes, ce qui correspond à une baisse de 7,000 têtes comparativement à la semaine précédente et à une réduction de 13,747 têtes par rapport à l’an passé.

Porc

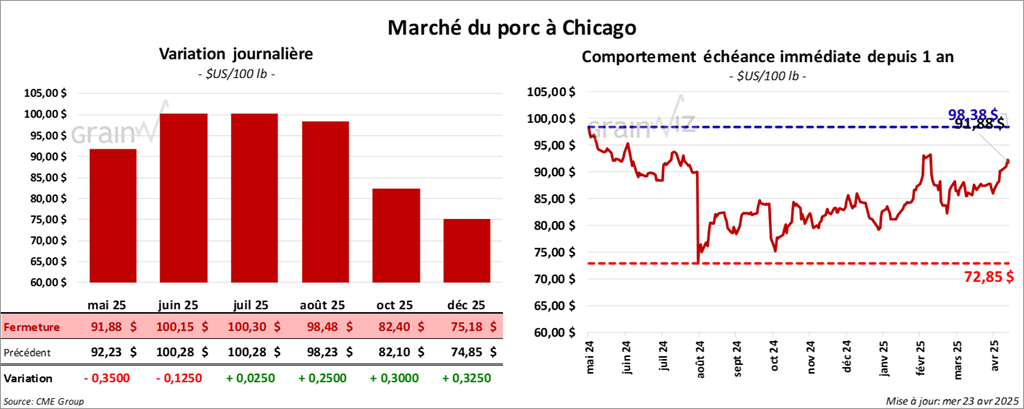

Le contrat de porc US mai 25 a clôturé à 91,88 $ (- 35 cents). Celui juin 25 a fermé à 100,15 $ (- 13 cents). Celui juil. 25 a terminé à 100,30 $ (+ 3 cents).

- Le 21 avril dernier, le CME Lean Hog Index était en hausse de 37 cents à 86,08 $.

- Le prix moyen au comptant de la carcasse a augmenté de 1,87 $ à 91,87 $. Quant à celui pour le vivant, il s’affichait à 67,58 $.

- La valeur moyenne des découpes a perdu 1,70 $ à 94,08 $. La découpe de la longe a chuté de 3,18 $ à 83,86 $. Celle de la fesse a été la seule dans le vert : elle a augmenté de 1,97 $ à 109,59 $. La découpe de l’épaule a régressé de 1,39 $ à 71,30 $. Celle de la côte a baissé de 3,80 $ à 143,21 $. La découpe du jambon a perdu 2,51 $ à 82,55. Enfin, celle du flanc a reculé de 1,59 $ à 145,19 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 7,344 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,329 million de têtes, ce qui représente une réduction de 133,000 têtes comparativement à la semaine précédente et une baisse de 121,024 têtes par rapport à l’an passé.

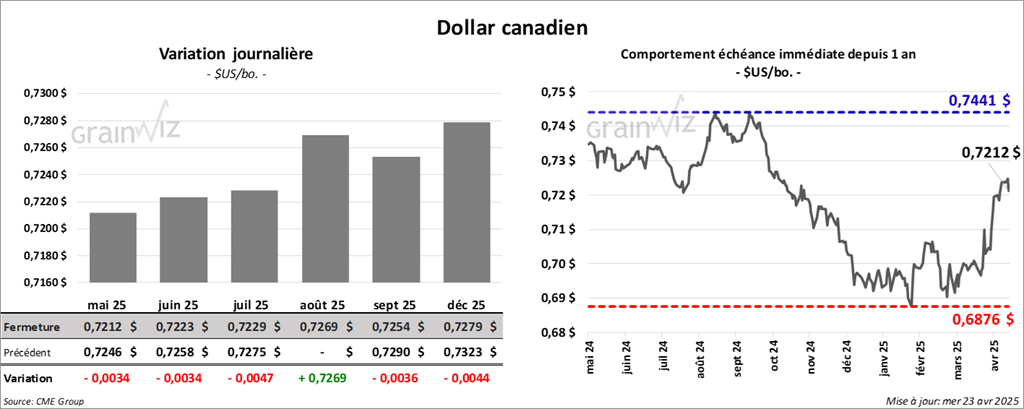

Dollar canadien