Météo US

- Pour les prochains jours, World Weather anticipe des averses et des inondations dans les secteurs saturés près de la rivière Ohio et des fleuves Tennessee et Mississippi. Par contre, le centre et le sud des Plaines US, là où se trouvent les cultures de blé dur rouge d’hiver, pourraient recevoir des pluies bénéfiques.

- Pour sa part, le NOAA aborde la question dans le même sens, mais il précise que les conditions dans le sud des Grands Lacs sont ardues surtout pour les cultures de blé tendre rouge d’hiver qui s’y trouvent. Les pluies à venir pourraient être particulièrement excessives à certains endroits.

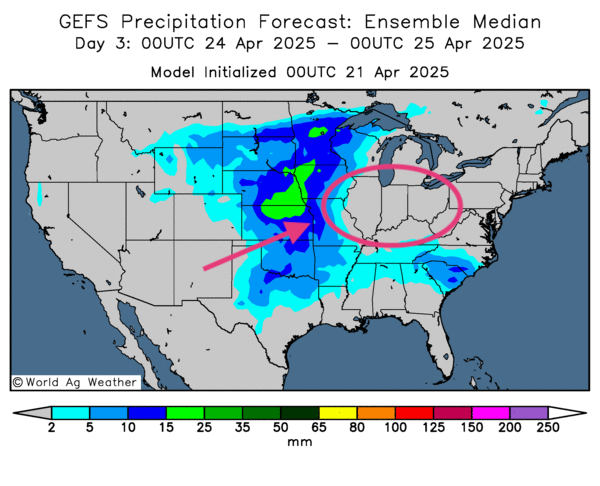

- Globalement, les prévisions météo pour les États-Unis sont à surveiller à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies pour l’essentiel des régions du Midwest et des Plaines US. Mais comme le montre cette carte US dessinée pour le 3e jour, un temps ensoleillé persistant pourrait se profiler dans le sud des Grands Lacs à la hauteur de l’Illinois, de l’Indiana et de l’Ohio (voir la zone grise encerclée). Le reste pourrait connaitre des pluies plus ou moins abondantes.

Les risques d’inondation aux abords des fleuves Tennessee et Mississippi ou de la rivière Ohio ne peuvent pas être ignorés.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités d’alternance de pluie et d’ensoleillement favorable pour toutes les régions de production de maïs safrinha, y compris pour les secteurs en manque de pluies du Sud brésilien. Le Rio Grande do Sul, situé dans l’extrême sud, reste tout de même l’exception avec un temps sec persistant.

Maïs

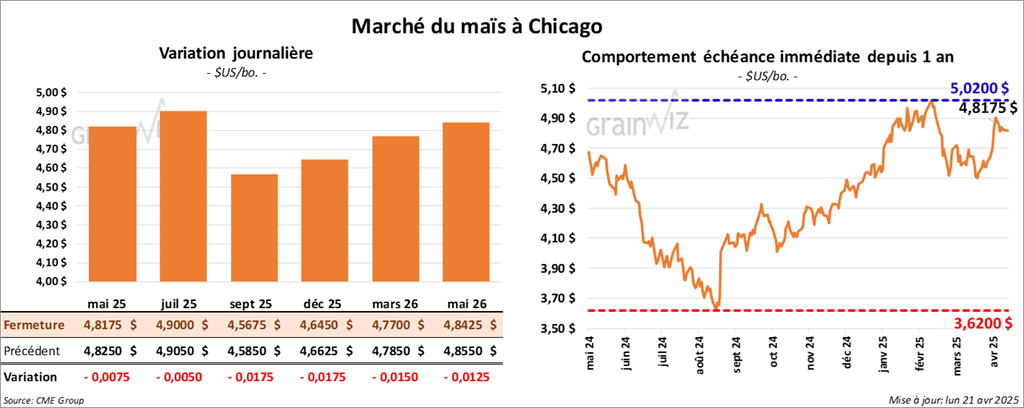

Le contrat de maïs US mai 25 a clôturé à 4,8175 $ (- ¾ cent). Celui juil. 25 a fermé à 4,9000 $ (- ½ cent). Celui sept. 25 a terminé à 4,5675 $ (- 1 ¾ cent).

- Durant la semaine du 17 avril dernier, les inspections à l’exportation de maïs US ont été de 1,702,813 tonnes, soit à une baisse de 6,9 % comparativement à la semaine précédente et à une hausse de 2,5 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 29 % à 39,217,199 tonnes.

- Le ministère chinois du Commerce a averti tous les pays qu’un accord économique plus large entre eux et les États-Unis pourrait aboutir à des contre-mesures fermes de la part de la Chine.

- Des météorologues sont d’avis que plusieurs régions de production de maïs safrinha au Brésil ont reçu des averses bénéfiques. Seules les régions du sud entre le Mato Grosso do Sul et le Rio Grande do Sul sont toujours en manque de précipitations.

- Dans son rapport déposé cet après-midi, après la fermeture des marchés, l’USDA mentionne qu’hier, 12 % des semis de maïs US étaient terminés, ce qui représentait une avance de 1 point par rapport à l’an dernier et une avance de 2 points sur la moyenne des 5 dernières années. L’USDA estime aussi que 2 % des plants ont émergé, ce qui était un retard de 1 point sur l’an dernier. Le résultat était le même que la moyenne des 5 dernières années.

- Les différents marchés US et le dollar US ont fini en baisse sous les nouvelles attaques du président Donald Trump à propos du président de la Fed, Jerome Powell, qui souhaite toujours maintenir les taux directeurs inchangés plutôt que les baisser.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le maïs US avaient augmenté leurs positions long de 70,997 contrats à 124,573 contrats.

- La journée dans le maïs US a été stable. Le rapport sur les inspections à l’exportation a été plutôt favorable.

- Les critiques de Trump à propos de Powell ont poussé la chute des cours dans les autres marchés boursiers US. Elles ont également forcé la baisse du dollar US. Les marchés agricoles US en ont été affectés d’une manière ou d’une autre. Des analystes se demandent déjà qui pourrait remplacer Powell à la tête de la Fed.

- La mise en place de tarifs douaniers imposés par l’administration Trump et le risque d’une hausse de l’inflation qu’elle suggère est toujours en trame de fond. Elle cause une résistance à la hausse des cours aux différentes places des marchés US, et même ailleurs.

Soya

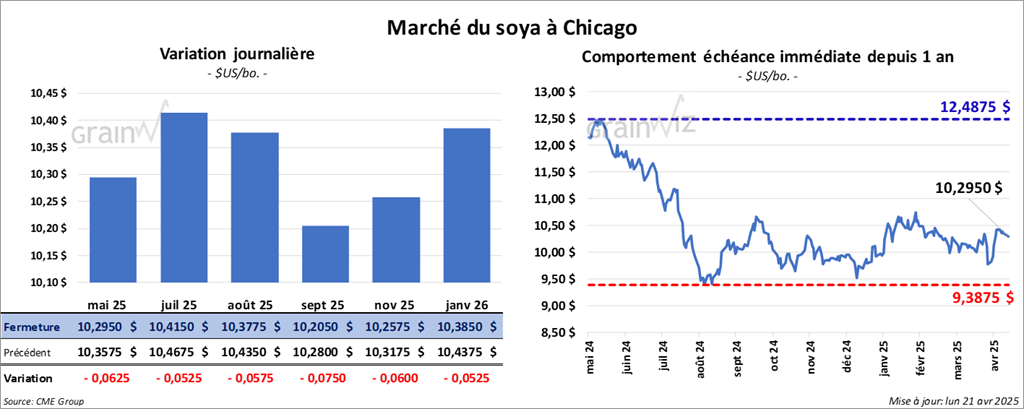

Le contrat de soya US mai 25 a clôturé à 10,2950 $ (- 6 ¼ cents). Celui juil. 25 a fermé à 10,4150 $ (- 5 ¼ cents). Celui août 25 a terminé à 10,3775 $ (- 5 ¾ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 292,90 $/tonne (- 2,90 $/tonne). Celui juil. 25 a clôturé à 300,30 $/tonne (- 2 ,90 $/tonne). Celui août 25 a fermé à 302,30 $/tonne (- 2,90 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 47,82 $ (- 5 points). Celui juil. 25 a fini à 48,31 $ (- 3 points).

- Suite à des ententes avec les États-Unis, le Japon envisage sérieusement à importer davantage de riz et de soya US.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, 8 % des plants de soya US avaient été semés, ce qui était une avance de 1 point sur l’an dernier et une avance de 3 points comparativement à la moyenne des 5 dernières années.

- Les inspections à l’exportation de soya US ont été de 550,924 tonnes, soit à une baisse de 0,7 % comparativement à la semaine précédente et à une hausse de 24,2 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 11 % à 42,670,517 tonnes.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le soya US avaient acheté 76,616 contrats pour être long avec 26,169 contrats. Dans le tourteau de soya US, ils avaient réduit leurs positions de 28,030 contrats pour être long sur 69,900 contrats.

- Les avertissements de la Chine concernant les possibles ententes entre les États-Unis et d’autres pays ont miné la possibilité de hausses dans le soya US et ses dérivés. Des analystes ont rappelé que les Chinois sont normalement les plus gros importateurs de soya US. L’idée que la Chine tourne le dos aux États-Unis a donc activé la chute des cours du soya US et de ses dérivés.

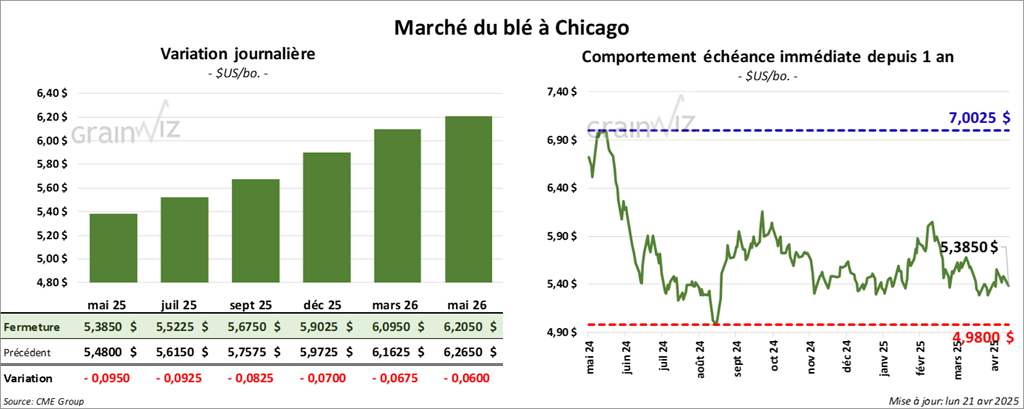

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,3850 $ (- 9 ½ cents). Celui juil. 25 a fermé à 5,5225 $ (- 9 ¼ cents). Celui sept. 25 a terminé à 5,6750 $ (- 8 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,5750 $ (- ½ cent). Celui juil. 25 a clôturé à 5,5225 $ (- 9 ¼ cents). Celui sept. 25 a fermé à 5,6750 $ (- 8 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,0000 $ (- 6 ¼ cents). Celui juil. 25 a fini à 6,1400 $ (- 5 ¼ cents). Celui sept. 25 a clôturé à 6,2850 $ (- 4 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 510,250 tonnes, ce qui était une baisse de 16,6 % comparativement à la semaine précédente et une hausse de 13,3 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 14,4 % à 18,812,554 tonnes.

- Les douanes chinoises mentionnent que les Chinois ont importé nettement moins de farine de blé au cours du mois dernier. En fait, la baisse serait de 89,4 % comparativement à l’an dernier. Les Chinois auraient même importé davantage de blé australien que US.

- Le rapport sur la progression des cultures US indique qu’hier, 15 % des plants de blé d’hiver étaient en épiaison, ce qui était un retard de 1 point comparativement à l’an dernier et une avance de 2 points sur la moyenne des 5 dernières années. Par ailleurs, l’USDA a également noté que 45 % des plants de blé d’hiver se trouvaient dans les catégories bon/excellent, soit une baisse de 2 points par rapport à la semaine précédente.

Quant aux semis de blé de printemps US, l’USDA estime qu’hier, ils étaient terminés à 17 %, une avance de 3 points sur l’an passé et une avance de 5 points sur la moyenne des 5 dernières années. Il a également noté que 2 % des plants avaient émergé, ce qui était le même résultat que l’an passé ou à la moyenne des 5 dernières années.

- En ce qui concerne l’humidité des sols, l’USDA estime qu’elle n’a pas bougé : elle se chiffrait toujours à 62 % dans les catégories favorable/surplus.

- Les sessions dans le blé US ont été celles d’ajustements techniques stimulés par le conflit commercial entre les États-Unis et le reste du monde. Les menaces de la Chine n’ont pas aidé.

- Le rapport sur les inspections à l’exportation n’était pas encourageant pour le blé US.

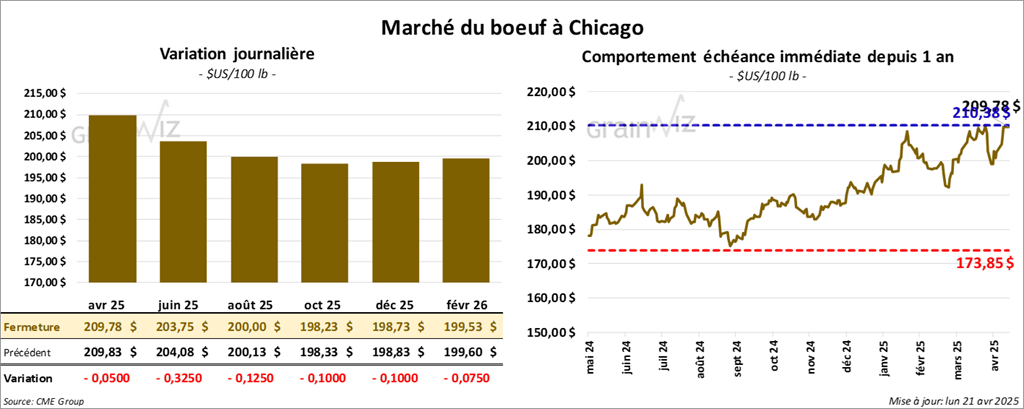

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 209,78 $ (- 5 cents). Celui juin 25 a fermé à 203,75 $ (- 33 cents). Celui août 25 a terminé à 200,00 $ (- 13 cents). Quant au veau US, le contrat mai 25 a fini à 285,52 $ (- 1,32 $). Celui août 25 a clôturé à 289,15 $ (- 1,73 $). Celui sept. 25 a fermé 288,00 $ (- 1,57 $).

- Le 16 avril dernier, le CME Feeder Cattle Index était en hausse de 5,54 $ à 293,57 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 14,75 $. La découpe « Choice » a gagné 2,00 $ à 333,52 $. Celle « Select » a pris 3,22 $ à 318,77 $.

- Jeudi dernier paraissait le rapport mensuel Cattle on Feed. L’USDA estime qu’au 1er avril dernier, les inventaires des parcs d’engraissement concernaient 11,638 millions de têtes, soit une baisse de près de 2 % comparativement à la même période l’an passé. Les analystes s’attendaient à une réduction moins forte.

Par ailleurs, l’USDA a estimé que les placements au cours du mois dernier ont été une de 1,841 million de têtes, une augmentation de 5 % par rapport à l’an dernier. Les analystes anticipaient une hausse moins prononcée.

Quant à la commercialisation, au mois de mars, elle aurait concerné 1,725 million de têtes, ce qui serait une augmentation de 1 % comparativement à la même période l’an passé. Les projections des analystes étaient moins fortes.

- Aujourd’hui, l’USDA a évalué les abattages sous inspections fédérales à 100,000 têtes, soit à une baisse de 12,000 têtes comparativement à la semaine précédente et à une réduction de 12,211 têtes par rapport à l’an dernier.

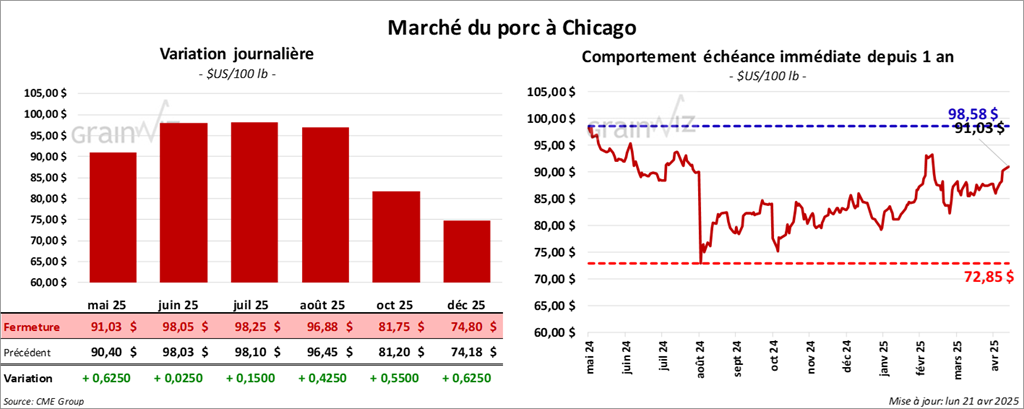

Porc

Le contrat de porc US mai 25 a clôturé à 91,03 $ (+ 63 cents). Celui juin 25 a fermé à 98,05 $ (+ 3 cents). Celui juil. 25 a terminé à 98,25 $ (+ 15 cents).

- Le 16 avril dernier, le CME Lean Hog Index était en hausse de 25 cents à 85,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 24 cents à 83,59 $.

- La valeur moyenne des découpes a régressé de 61 cents à 96,39 $. La découpe de la longe a perdu 85 cents à 88,96 $. Celle de la fesse a reculé de 2,93 $ à 109,75 $. La découpe de l’épaule a pris 88 cents à 71,40 $. Celle de la côte a gagné 9,66 $ à 150,88 $. La découpe du jambon a progressé de 1,00 $ à 85,69 $. Enfin, celle du flanc a chuté de 3,67 à 145,76 $.

- Aujourd’hui, l’USDA a évalué les abattages sous inspections fédérales à 356,000 têtes, ce qui représente une baisse de 131,000 têtes comparativement à la semaine précédente et une réduction de 125,000 têtes par rapport à l’an dernier.

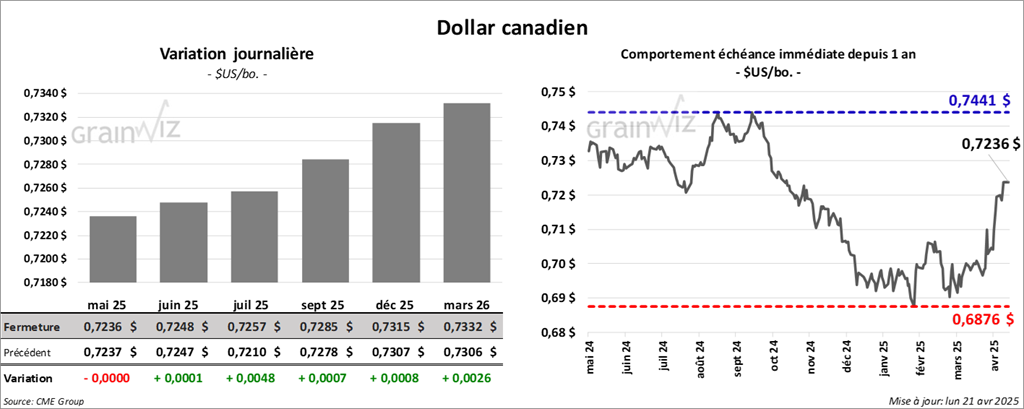

Dollar canadien