Météo US

- Le NOAA prévoit toujours des averses pour plusieurs régions du Midwest dans le courant de la semaine prochaine. Des précipitations pourraient également affecter les secteurs asséchés du sud des Plaines US. L’organisme pense aussi que certains secteurs dans le sud des Grands Lacs pourraient être inondés au cours de cette période. Les pluies pourraient être excessives à bien des endroits.

- Pour sa part, World Weather précise que la semaine prochaine, des précipitations pourraient avoir lieu dans le sud des Grands Lacs, entre l’Indiana et l’Ohio. D’autres pourraient survenir plus à l’ouest, entre le Missouri et l’Arkansas. Quant aux Plaines US, l’organisme pense que des pluies pourraient couvrir le centre et le sud, entre le Kansas et le Texas.

En fait, les précipitations excessives et les inondations dans le Midwest pourraient causer des retards dans les semis. Mais le problème concerne surtout les zones aux alentours des cours d’eau, comme la rivière Ohio ou les fleuves Tennessee et Mississippi.

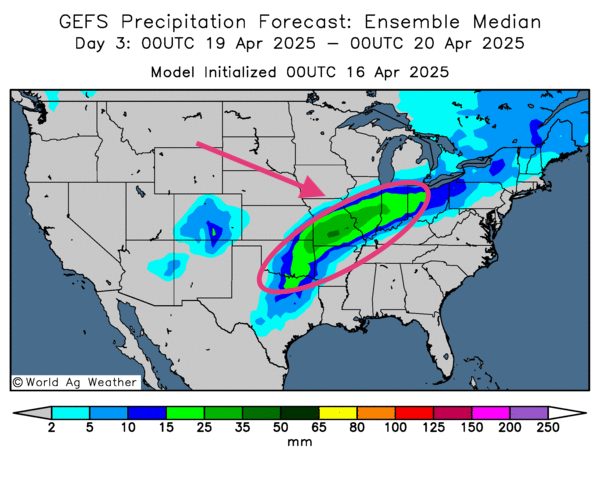

- Globalement, si les prévisions météo pour les États-Unis sont correctes, elles restent à surveiller à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle d’abord des possibilités de pluie plus ou moins légères pour plusieurs régions du Midwest et des Plaines US. Cette météo correcte pourrait survenir uniquement au cours des 2 prochains jours : la situation pourrait se compliquer par la suite.

Comme le montre cette carte dessinée pour le 3e jour, des pluies très abondantes pourraient toucher le sud des Grands Lacs, allant jusqu’au Texas, en passant par le Missouri et l’Oklahoma (voir la tache verte). Ces précipitations pourraient devenir particulièrement problématiques entre l’Illinois et l’Ohio, là où les sols sont déjà saturés d’eau.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique une possibilité d’alternance de pluie et d’ensoleillement bénéfique pour plusieurs régions de production. Mais, l’extrême sud du Brésil, c’est-à-dire les secteurs asséchés du Rio Grande do Sul, pourrait toujours recevoir des averses plutôt limitées.

- Globalement, les prévisions météo sont correctes à court terme pour l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, n’indique pas vraiment de probabilités de pluies concluantes : l’essentiel du territoire pourrait connaître un temps ensoleillé persistant. Cette météo pourrait accélérer les travaux aux champs sans causer vraiment de dommages.

Maïs

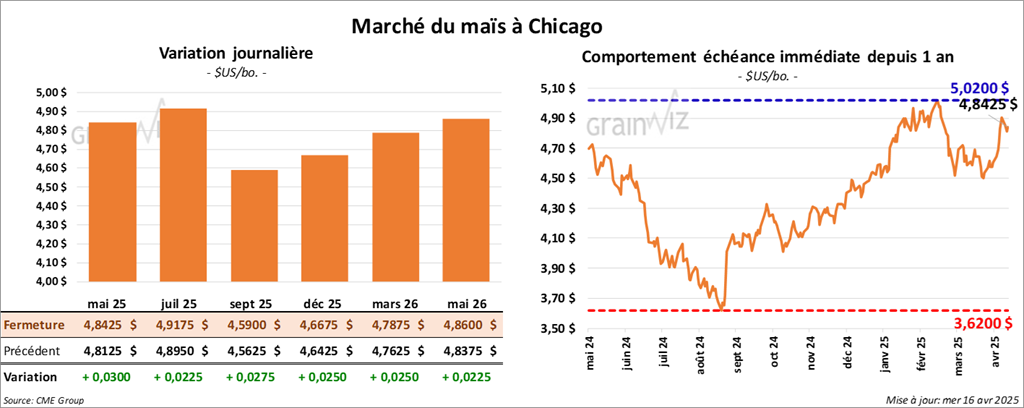

Le contrat de maïs US mai 25 a clôturé à 4,8425 $ (+ 3 cents). Celui juil. 25 a fermé à 4,9175 $ (+ 2 ¼ cents). Celui sept. 25 a terminé à 4,5900 $ (+ 2 ¾ cents).

- Le Wall Street Journal rapporte que le gouvernement Trump utilise la mécanique des négociations de tarifs douaniers avec différents partenaires économiques des États-Unis afin qu’ils limitent leurs ententes économiques avec la Chine. L’objectif de la Maison-Blanche est de minimiser l’influence de Pékin sur la dynamique économique mondiale.

- Le président Donald Trump s’est adressé directement aux agriculteurs US hier. Il a affirmé que ces derniers sont « excellents et exceptionnels », mais qu’ils sont toujours en première ligne lors des affrontements commerciaux. Trump a rappelé que 28 milliards de dollars US avaient été octroyés aux agriculteurs US lors de son premier mandat afin de faire face aux pressions de la Chine. Il a accusé l’administration Biden de ne pas avoir continué en ce sens. En fin de compte, il a soutenu que son administration était en train d’élaborer un plan pour soutenir les agriculteurs US. L’idée serait de l’imiter sur eux l’impact des tarifs douaniers et des contre-mesures.

- Depuis le début de 2024/25 jusqu’au 13 avril dernier, la Commission européenne estime que l’UE a importé 16,53 millions de tonnes de maïs, une augmentation de 13,6 % par rapport à l’an dernier.

- Durant la semaine du 11 avril dernier, la production moyenne d’éthanol US a été de 1,012 million de barils par jour, ce qui était une baisse de 0,9 % comparativement à la semaine précédente et une hausse de 3,0 % par rapport à l’an passé. Le résultat était dans les attentes des analystes.

Quant aux inventaires d’éthanol US, ils ont été établis à 26,814 millions de barils, soit à une réduction de 0,8 % par rapport à la semaine précédente et à une augmentation de 2,8 % comparativement à l’an dernier. Le chiffre serait dans la fourchette inférieure des anticipations des analystes.

- LSEG pense que la production de maïs ukrainien 2025/26 devrait augmenter de 14 % par rapport à 2024/25 pour atteindre 28 millions de tonnes. La firme est d’avis que les conditions météo y seront possiblement plus profitables dans plusieurs régions.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US entre 600,000 et 2,1 millions de tonnes.

- La journée dans le maïs US a été marquée par des ajustements techniques.

- Le risque d’inondations dans le sud des Grands Lacs, un secteur déjà saturé d’eau par endroit, a fait penser aux spéculateurs que des retards dans les semis sont à prévoir dans le courant de la semaine prochaine.

- Le rapport sur l’éthanol US était tout au plus correct.

- La hausse des cours dans d’autres secteurs de commodités a également encouragé celle de ceux du maïs US.

Soya

Soya

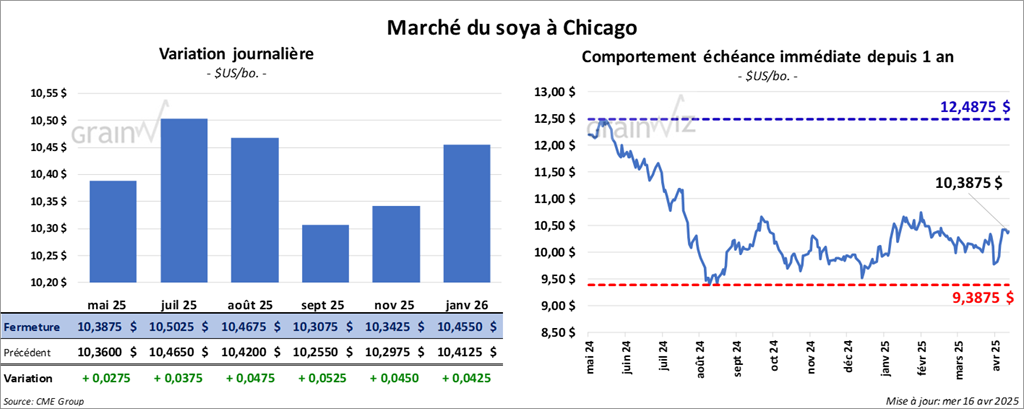

Le contrat de soya US mai 25 a clôturé à 10,3875 $ (+ 2 ¾ cents). Celui juil. 25 a fermé à 10,5025 $ (+ 3 ¾ cents). Celui août 25 a terminé à 10,4675 $ (+ 4 ¾ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 296,70 $/tonne (+ 2,50 $/tonne). Celui juil. 25 a clôturé à 304,20 $/tonne (+ 3,20 $/tonne). Celui août 25 a fermé à 306,00 $/tonne (+ 3,30 $tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 47,48 $ (+ 15 points). Celui juil. 25 a fini à 48,00 $ (+ 16 points).

- Les autorités brésiliennes ont autorisé les Chinois de bâtir un immense port à Santos, ce qui devrait permettre aux Brésiliens d’exporter 14,5 millions de tonnes de grain. L’ancienne capacité était de 4,5 millions de tonnes.

- Hier, le NOPA indiquait que ses membres avaient trituré moins de soya au cours du mois de mars dernier. La baisse s’expliquait par les inondations dans le sud des Grands Lacs, une météo qui a forcé les interruptions des activités.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 10,8 millions de tonnes de soya, ce qui serait une augmentation annuelle de 8 %.

- Le président de la Fed, Jerome Powell, a déclaré récemment que la politique des tarifs de Trump met l’inflation US et le marché de l’emploi US à risque : les prix seront instables et difficiles à contrôler.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 100,000 et 950,000 tonnes. Ils voient celles de tourteau de soya US entre 145,000 et 450,000 tonnes. Dans le cas de l’huile de soya US, les anticipations sont entre 0 et 50,000 tonnes.

- La session dans le soya US et ses dérivés a été marquée par des manœuvres principalement techniques. Elles ont été poussées par la progression des cours dans d’autres secteurs des commodités.

- Le risque d’inondations dans le sud des Grands Lacs, avec les possibilités de ralentissement des semis, était aussi à considérer.

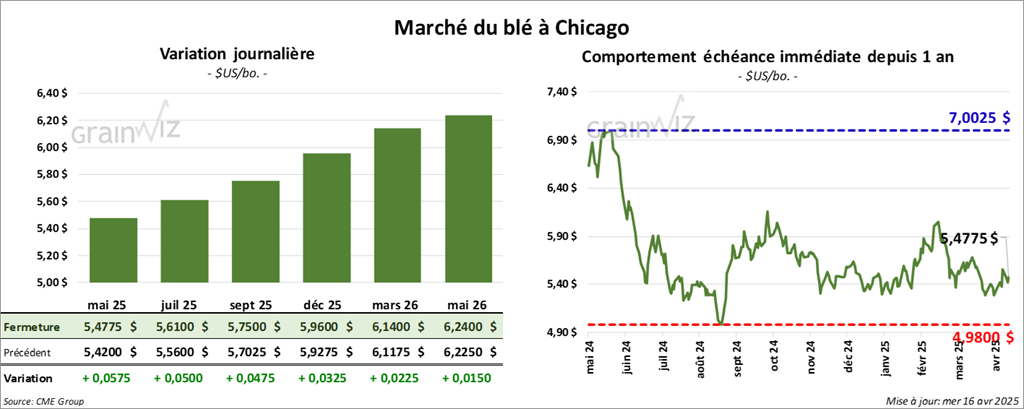

Blé

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,4775 $ (+ 5 ¾ cents). Celui juil. 25 a fermé 5,6100 $ (+ 5 cents). Celui sept. 25 a terminé à 5,7500 $ (+ 4 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,5300 $ (- 2 ¼ cents). Celui juil. 25 a clôturé à 5,6850 $ (- 1 ¾ cent). Celui sept. 25 a fermé à 5,8400 $ (- 1 ¾ cent). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,0375 $ (+ 2 ½ cents). Celui juil. 25 a fini à 6,1700 $ (+ 1 ½ cent). Celui sept. 25 a clôturé à 6,3050 $ (+ 2 cents).

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 13 avril dernier, l’UE a exporté 16,7 millions de blé tendre, ce qui était une baisse de 35 % comparativement à l’an dernier.

- Avec le niveau d’eau élevé à plusieurs endroits dans la rivière Ohio, une conséquence des dernières averses abondantes dans le sud des Grands Lacs, le CBOT a qualifié la situation de « sinistre de force majeure » qui retarde les chargements de grain.

- LSEG soutient que par rapport à l’an dernier, les exportations de grain ukrainien auraient baissé de 10 %.

- En Argentine, le gouvernement a abaissé la taxe à l’exportation de blé argentin de 12,5 à 9,5 %. L’idée est d’encourager les producteurs à vendre tout en augmentant les revenus du gouvernement. Cette politique sera en vigueur jusqu’en juin.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US entre 100,000 et 500,000 tonnes.

- Les sessions dans le blé US ont été celles d’ajustements techniques sans doute encouragées par les hausses des cours observées dans d’autres commodités comme le maïs et le soya US.

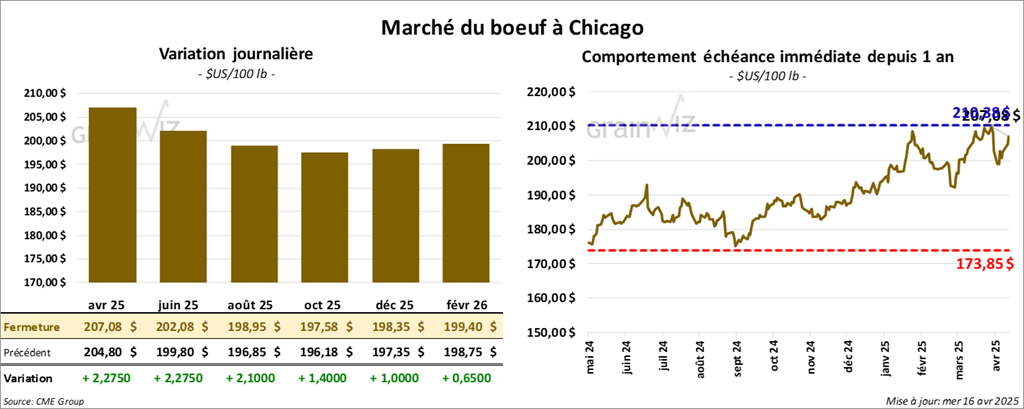

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 207,07 $ (+ 2,27 $). Celui juin 25 a fermé à 202,07 $ (+ 2,27 $). Celui août 25 a terminé à 198,95 $ (+ 2,10 $). Quant au veau US, le contrat avr. 25 a fini à 289,95 $ (+ 57 cents). Celui mai 25 a clôturé à 284,40 $ (+ 1,88 $). Celui août 25 a fermé à 289,45 $ (+ 1,20 $).

- Le 14 avril dernier, le CME Feeder Cattle Index était en hausse de 91 cents à 288,07.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,628 têtes offertes à son encan en ligne US. Les lots en vente concernaient les secteurs TX/OK/NM, KS et IA. Les prix de réserve étaient entre 209,00 $ et 210,00 $. Les offres les plus élevées variaient entre 0,00 et 205,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 19,14 $. La découpe « Choice » a baissé de 1,90 $ à 333,53 $. Celle « Select » a régressé de 85 cents à 314,39 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit au même résultat que la semaine précédente et à un repli de 1,212 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 357,000 têtes, ce qui correspond à une hausse de 8,000 têtes comparativement à la semaine précédente et à une baisse de 11,140 têtes par rapport à l’an dernier.

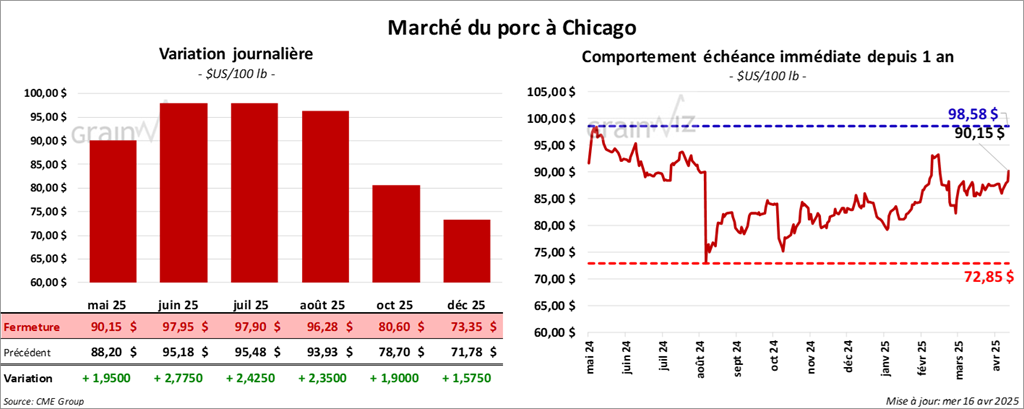

Porc

Porc

Le contrat de porc US mai 25 a clôturé à 90,15 $ (+ 1,95 $). Celui juin 25 a fermé à 97,95 $ (+ 2,77 $). Celui juil. 25 a terminé à 97,90 $ (+ 2,42 $).

- Le 14 avril dernier, le CME Lean Hog Index avait reculé de 63 cents à 85,37 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 38 cents à 86,22 $. Quant à celui pour le vivant, il a pris 2,28 $ à 65,23 $.

- La valeur moyenne des découpes a gagné 31 cents à 92,04 $. La découpe de la longe a perdu 2,66 $ à 85,80 $. Celle de la fesse a baissé de 2,03 $ à 108,58 $. La découpe de l’épaule a chuté de 53 cents à 69,48 $. Celle de la côte s’est accrue de 3,41 $ à 147,09 $. La découpe du jambon a pris 1,51 $ à 82,89 $. Enfin, celle du flanc a progressé de 2,32 $ à 128,71 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 1,326 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,462 million de têtes, une baisse de 1,000 têtes comparativement à la semaine précédente et une augmentation de 10,275 têtes par rapport à l’an passé.

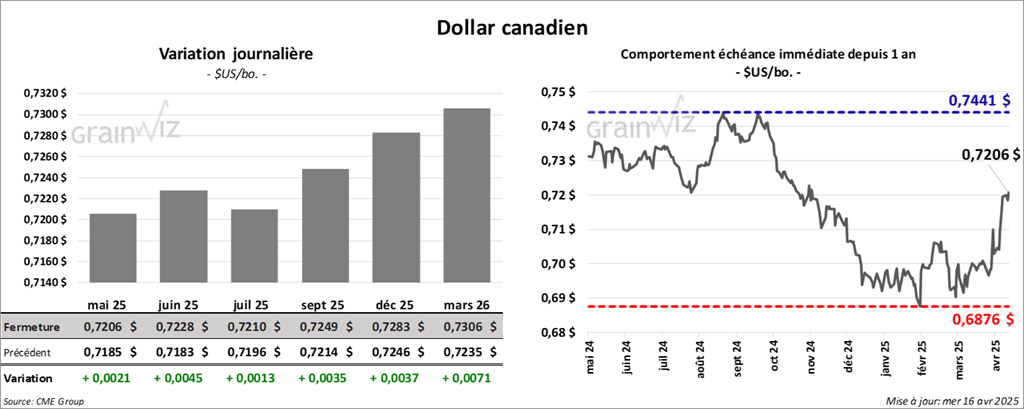

Dollar canadien