Météo US

- World Weather note que les inondations en Ohio, au Tennessee et aux abords du fleuve Mississippi plus au sud n’ont pas fini de se résorber. Or l’organisme prévoit des précipitations pour ces régions dans le courant du week-end, ce qui devrait exacerber la situation à bien des endroits.

- Pour sa part, le NOAA rapporte que le niveau des eaux particulièrement élevé dans certaines régions le long du Mississippi complique la circulation des barges.

Ailleurs, aux alentours des Grands Lacs, le NOAA prévoit des précipitations additionnelles dans le courant de la semaine prochaine. Ces averses pourraient retarder les semis. Des pluies abondantes pourraient également avoir lieu au cours de cette période dans le centre et le sud des Plaines US, entre certaines parties du Kansas et du Texas. Celles-ci devraient quand même être bénéfiques.

- Globalement, les prévisions météo sont correctes à court terme pour les États-Unis. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des probabilités de pluies plus ou moins légères pour les régions des Grands Lacs, c’est-à-dire entre le Minnesota, le Wisconsin et le Michigan. Des averses sont également possibles plus à l’ouest pour le Dakota du Nord, l’Iowa et le Missouri.

Le centre et le sud des Plaines US, de même que le sud des Grands Lacs, pourraient être exempts de pluie. Mais dans le cas des Plaines US, le manque de précipitations déjà marqué pourrait avoir des conséquences sur les cultures de blé d’hiver, surtout sur celles qui se trouvent entre le Nebraska et le Texas.

Météo Amérique du Sud

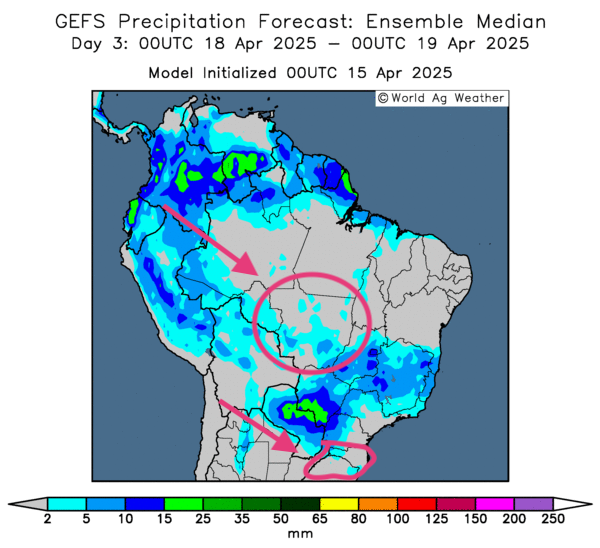

- Essentiellement, les prévisions météo sont correctes à court terme pour le Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités d’alternance de pluie et d’ensoleillement pour la plupart des régions de production.

Mais comme le montre cette carte dessinée pour le 3e jour, il y aura probablement un manque de précipitation pour le sud-est, notamment pour l’État de Santa Catarina et celui du Rio Grande do Sul. À noter qu’elle indique aussi que le Mato Grosso, situé au centre sud du Brésil, pourrait connaitre un temps essentiellement ensoleillé et bénéfique pour les cultures de maïs safrinha.

- Globalement, les prévisions météo à court terme sont correctes sans plus pour l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des probabilités de temps principalement sec à la grandeur du territoire. Des averses pourraient être possibles, mais elles risquent d’être limitées, légères et concentrées dans la province de Buenos Aires et ses alentours.

Maïs

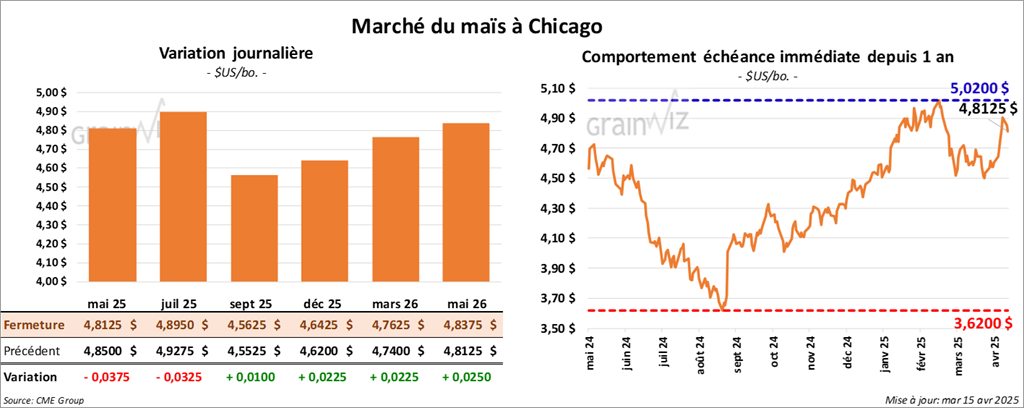

Le contrat de maïs US mai 25 a clôturé à 4,8125 $ (- 3 ¾ cents). Celui juil. 25 a fermé à 4,8950 $ (- 3 ¼ cents). Celui sept. 25 a terminé à 4,5625 $ (+ 1 cent).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 110,000 tonnes de maïs US. Le Portugal était la destination. Les livraisons sont attendues en 2024/25.

- Un haut responsable du National Economic Council (US) mentionne que le gouvernement US a reçu 10 propositions d’arrangements de la part de pays étrangers. Il précise qu’actuellement 130 pays cherchent activement des ententes accommodantes de libre-échange avec les États-Unis.

- En réponse aux tarifs douaniers de 145 % imposés par Washington, Pékin a ordonné de cesser les achats d’avions Boeing. Le gouvernement central chinois attend la réaction de l’administration Trump pour effectuer d’autres manœuvres.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses projections de productions de maïs brésilien et argentin à respectivement 122,0 millions et 46 millions de tonnes. Il a une tendance neutre pour l’avenir.

- Dans le maïs US, les manœuvres d’aujourd’hui ont été celles d’ajustements techniques : le plus souvent des ventes pour prises de profits.

- Comme l’expliquent des analystes, la période des semis, avec la possibilité d’une hausse de l’offre qu’elle provoque, a fourni une résistance à la hausse. Il s’agit en fait d’un phénomène saisonnier.

Soya

Soya

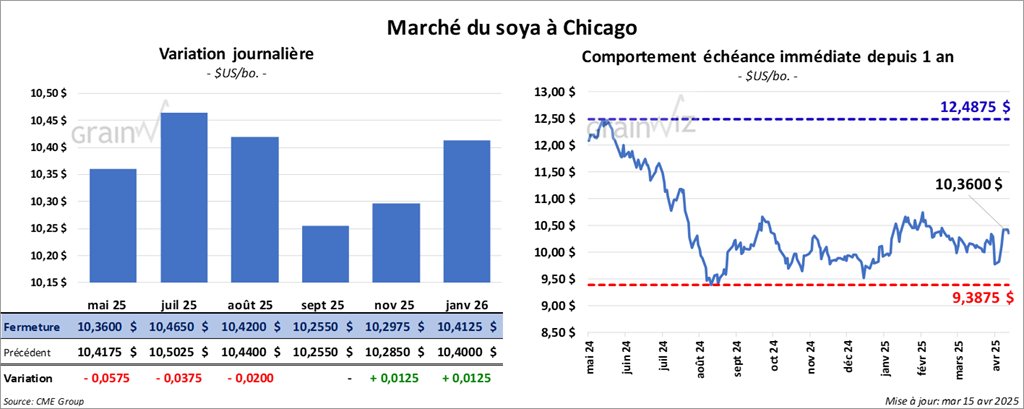

Le contrat de soya US mai 25 a clôturé à 10,3600 $ (- 5 ¾ cents). Celui juil. 25 a fermé à 10,4650 $ (- 3 ¾ cents). Celui août 25 a terminé à 10,4200 $ (- 2 cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 294,20 $/tonne (- 2,90 $/tonne). Celui juil. 25 a clôturé à 301,00 $ /tonne (- 2,40 $ /tonne). Celui août 25 a fermé à 302,70 $/tonne (- 2,10 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 47,33 $ (+ 101 points). Celui juil. 25 a fini à 47,84 $ (+ 99 points).

- Michael Cordonnier a laissé inchangées ses anticipations des productions de soya brésilien et argentin à respectivement 169 millions et 48 millions de tonnes. Il a une tendance neutre pour l’avenir.

- Aujourd’hui, paraissait le rapport mensuel du NOPA. L’organisme estime que 194,551 millions de boisseaux de soya US ont été triturés par ses membres au cours du mois dernier, ce qui était une augmentation mensuelle de 9,4 % et une légère baisse par rapport à la même période l’an dernier. Les analystes anticipaient une moyenne de 197,602 millions de boisseaux. Quant aux stocks d’huile de soya US, ils auraient reculé à 1,498 milliard de lb.

- La journée dans le soya US et ses dérivés a été marquée par des ajustements techniques.

- Il y a toujours cette possibilité sous-jacente d’une baisse de la demande chinoise pour le soya US. Tout dépendra des suites du conflit commercial entre la Chine et les États-Unis.

- Le rapport du NOPA a été positif : il y a eu une baisse de production et une réduction des inventaires d’huile de soya en mars dernier. Elles laissent croire à une baisse de l’offre US.

Blé

Blé

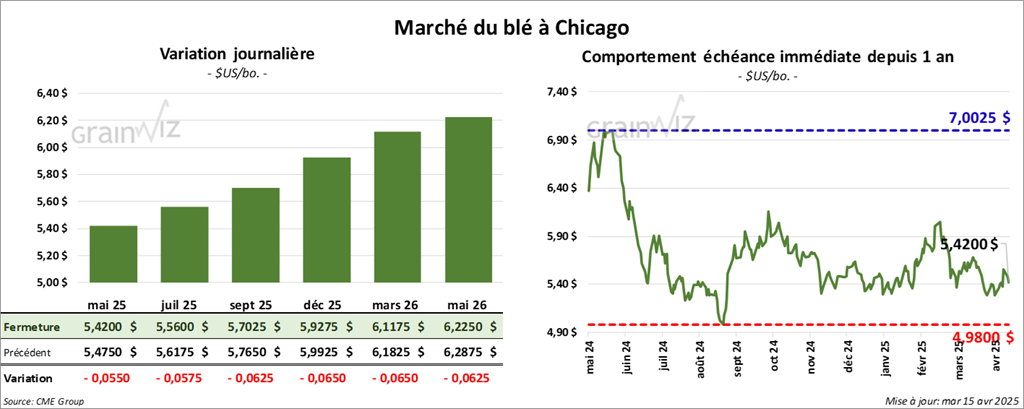

Le contrat mai 25 a clôturé à 5,4200 $ (- 5 ½ cents). Celui juil. 25 a fermé à 5,5600 $ (- 5 ¾ cents). Celui sept. 25 a terminé à 5,7025 $ (- 6 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,5525 $ (- 12 ¾ cents). Celui juil. 25 a clôturé à 5,7025 $ (- 13 cents). Celui sept. 25 a fermé à 5,8575 $ (- 12 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,0125 $ (- 3 ½ cents). Celui juil. 25 a fermé à 6,1550 $ (- 3 ½ cents). Celui sept. 25 a clôturé à 6,2850 $ (- 2 ½ cents).

- Les météorologues du gouvernement ukrainien avancent que des températures très froides couplées à de la neige ont eu lieu récemment, stoppant le développement des cultures. Ils précisent toutefois que des averses récentes ont amélioré l’humidité des sols à bien des endroits. Dans les faits, les analystes considèrent que les conditions du blé d’hiver ukrainien sont mauvaises.

- En France, FranceAgriMer a augmenté son estimation des semis de blé d’hiver de 40,000 hectares à 4,61 millions d’hectares. Quant à ceux du blé tendre, ils ont été estimés à 4,63 millions d’hectares, une hausse de 10 % par rapport à l’an dernier.

- En Argentine, le Buenos Aires Grain Exchange pense que les semis de blé argentin pourraient se faire sur 16,556 millions d’acres en 2025/26. Au final, il estime cette production possible à 20,5 millions de tonnes. Chaque année, l’Argentine produit entre 17 et 20 millions de tonnes de blé. Actuellement, l’USDA projette la production de blé argentin 2024/25 à 18,54 millions de tonnes.

- Aujourd’hui, la baisse des cours dans le blé US était surtout technique.

- Hier, le rapport sur la progression des cultures montrait que la qualité du blé d’hiver US avait reculé de 48 à 47 % dans les catégories bon/excellent. Il indiquait que le temps trop sec affecte plusieurs régions des Plaines US. Ces données ont fourni un support aux différents cours : elles suggèrent une baisse de la qualité du blé d’hiver US disponible, ce qui signifie qu’à terme, l’offre US pourrait diminuer.

Bœuf

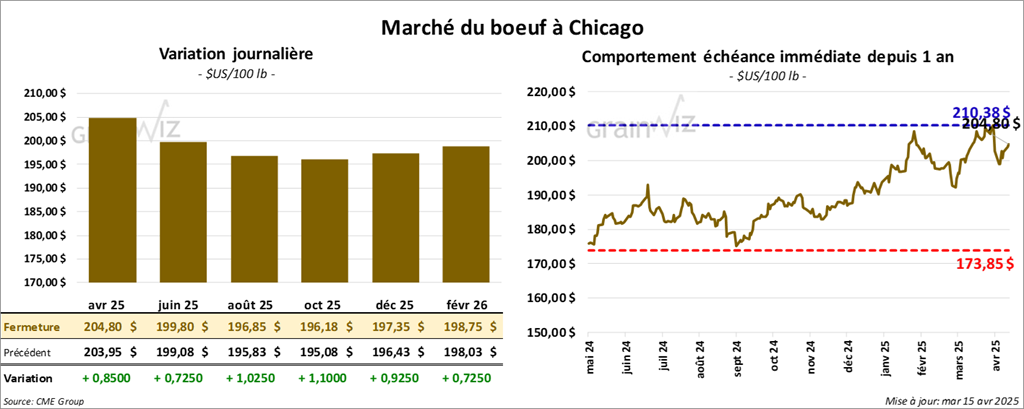

Le contrat de bœuf US avr. 25 a clôturé à 204,80 $ (+ 85 cents). Celui juin 25 a fermé à 199,80 $ (+ 72 cents). Celui août 25 a terminé à 196,85 $ (+ 1,02 $). Quant au veau US, le contrat avr. 25 a fini à 289,38 $ (+ 1,32 $). Celui mai 25a clôturé à 282,52 $ (+ 1,57 $). Celui août 25 a fermé à 288,25 $ (+ 2,10 $).

- Le 11 avril dernier, le CME feeder Cattle Index était en hausse de 1,03 $ à 287,16 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est élargi à 20,19 $. La découpe « Choice » a perdu 20 cents à 335,43 $. Celle « Select » a chuté de 61 cents à 315,24 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 2,137 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 234,000 têtes, ce qui correspond à une augmentation de 8,000 têtes comparativement à la semaine précédente et à une réduction de 9,928 têtes par rapport à l’an passé.

Porc

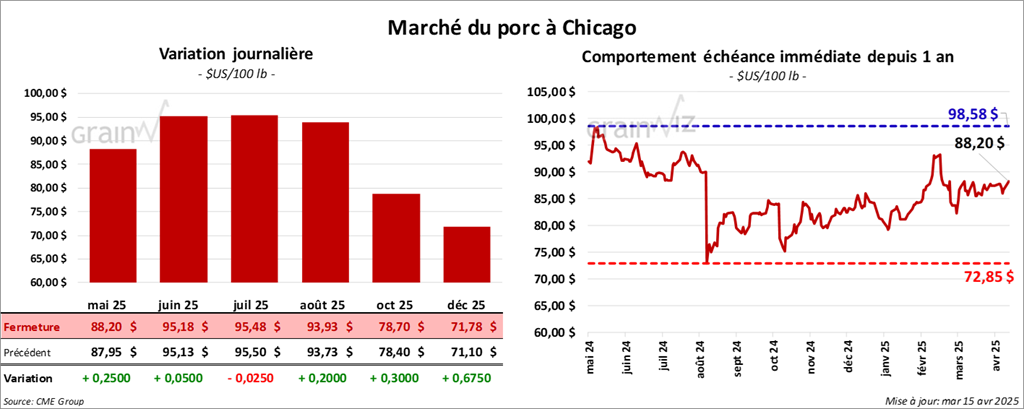

Le contrat de porc US mai 25 a clôturé à 88,20 $ (+ 25 cents). Celui juin 25 a fermé 95,17 (+ 5 cents). Celui juil. 25 a terminé à 95,47 $ (- 3 cents).

- Le 11 avril dernier, le CME Lean Hog Index était en baisse de 86 cents à 86,00 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 3,85 $ à 85,84 $. Quant à celui pour le vivant, il a fait l’inverse en reculant de 3,91 $ à 62,95 $.

- La valeur moyenne des découpes a perdu 1,05 $ à 91,73 $. La découpe de la longe a régressé de 50 cents à 88,46 $. Celle de la fesse a gagné 82 cents à 110,61 $. La découpe de l’épaule a chuté de 64 cents à 70,01 $. Celle de la côte s’est accrue de 4,39 $ à 143,68 $. La découpe du jambon a progressé de 47 cents à 81,38 $. Enfin, celle du flanc a baissé de 6,26 $ à 126,39 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 4,607 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 974,000 têtes, ce qui représente une baisse de 2,000 têtes comparativement à la semaine précédente et une hausse de 8,949 têtes par rapport à l’an passé.

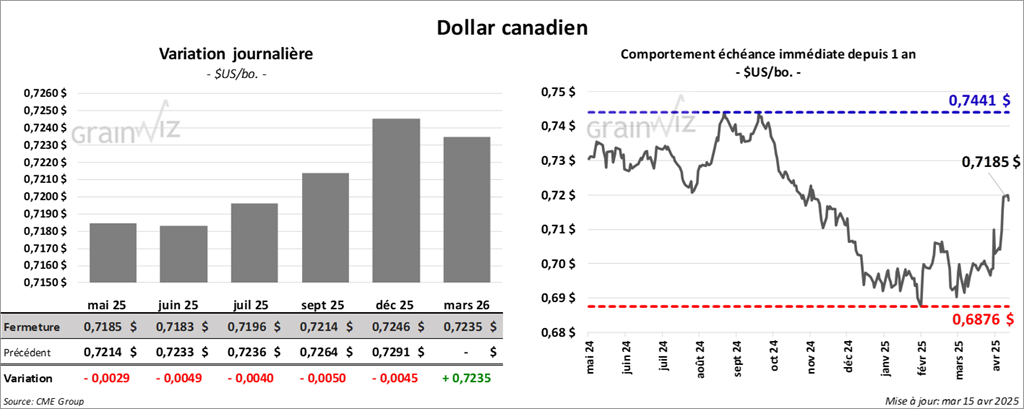

Dollar canadien

Dollar canadien