Météo Amérique du Sud

- Pour les prochains jours, le NOAA anticipe un temps plus sec pour le nord du Brésil. Il attend aussi des averses au cours de de la même période pour le centre et le sud brésilien.

- Globalement, les prévisions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des probabilités de temps plus sec pour le centre, et des averses plus fréquentes pour le sud du pays.

- Essentiellement, les prévisions météo de l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de temps sec persistant pour la totalité du territoire. Pour l’instant, les conséquences des averses de la semaine passée assurent une humidité des sols correcte à plusieurs endroits.

Météo US

- Au cours des prochains jours, le NOAA prévoit des pluies abondantes dans la vallée de l’Ohio, située dans le sud des régions de l’Illinois, l’Indiana et l’Ohio. Ce sont des États qui se trouvent dans le sud des Grands Lacs. Le NOAA pense que les précipitations pourraient ralentir les travaux aux champs. Mais il ajoute que dans certains cas, des inondations sont possibles, notamment en Indiana et au Kentucky.

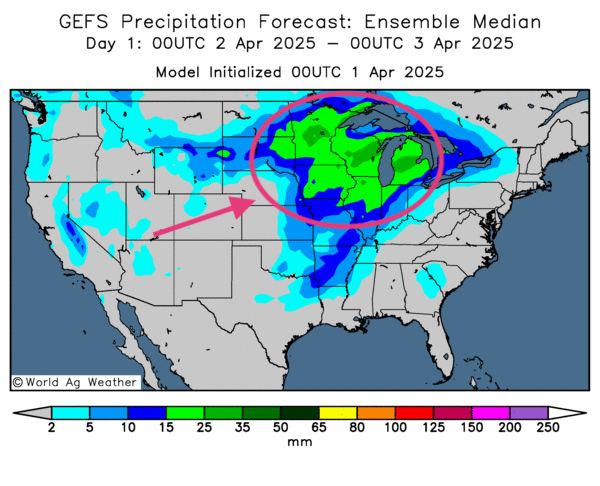

- Globalement, les prévisions US sont à surveiller à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies très abondantes pour le Midwest et certaines parties des Plaines US. Les averses pourraient être particulièrement fortes au sud des Grands Lacs, entre l’Illinois et l’Ohio.

- Comme le montre cette carte US (modèle GFS), fournie par World Ag Weather et dessinée pour demain. Des précipitations abondantes pourraient avoir lieu dans le centre ouest des Grands Lacs (voir la zone verte encerclée).

Maïs

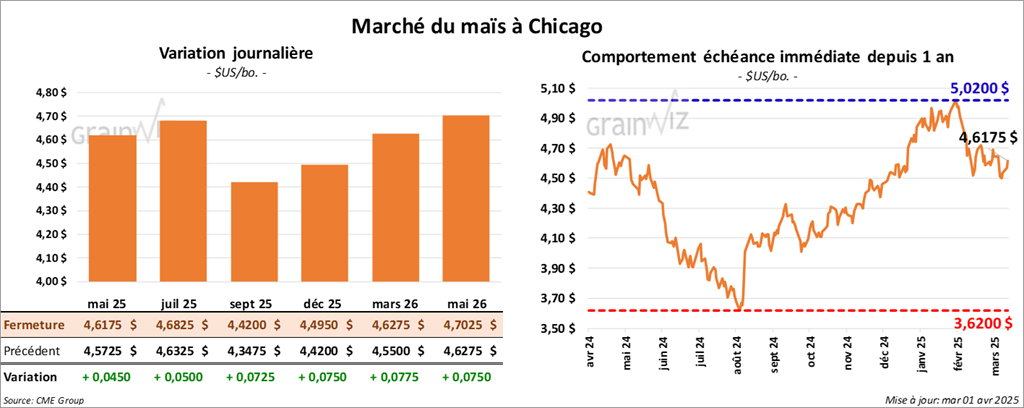

Le contrat de maïs US mai 25 a clôturé à 4,6175 $ (+ 4 ½ cents). Celui juil. 25 a fermé à 4,6825 $ (+ 5 cents). Celui sept. 25 a terminé à 4,4200 $ (+ 7 ¼ cents).

- Les tarifs douaniers de 25 % sur l’importation de différents produits seront effectifs demain. Les analystes notaient ce matin qu’aucun accord ou retardement n’était encore annoncé. Ils croyaient du moins qu’il avait de bonnes possibilités que ce soit le cas dans la journée ou demain.

- D’après les autorités brésiliennes, entre 20 et 25 % du maïs safrinha se trouvent actuellement en zone de sécheresse.

- L’USDA croit qu’en 2025/26, la production de maïs sud-africain pourrait augmenter de 2 % à 16 millions de tonnes.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 30 mars dernier, l’UE a importé 15,9 tonnes de maïs, ce qui était une augmentation de 13 % comparativement à la même période l’an dernier.

- StoneX estime la 1re récolte de maïs brésilien 2024/25 à 25,6 millions de tonnes, soit à une baisse de 630,000 tonnes par rapport à sa dernière prédiction. Il a également abaissé son anticipation de la production de maïs safrinha de 510,000 à 101,62 millions de tonnes.

- Le rapport de transformation et de sous-produits des grains US d’avril a été publié aujourd’hui. L’USDA a estimé qu’au mois de février dernier, 421,234 millions de boisseaux de maïs ont été transformés en éthanol US, ce qui était une baisse de 5,4 % comparativement à la même période l’an passé.

- Apparemment, les spéculateurs ont profité de la journée pour faire des achats techniques.

- La date fatidique du 2 avril approchant, les spéculateurs étaient nerveux. L’imposition de tarifs douaniers additionnels inquiète puisque personne n’en connait vraiment les conséquences à court ou à long terme. Pour l’instant, le président Donald Trump qualifie le 2 avril comme « le jour de libération ».

Soya

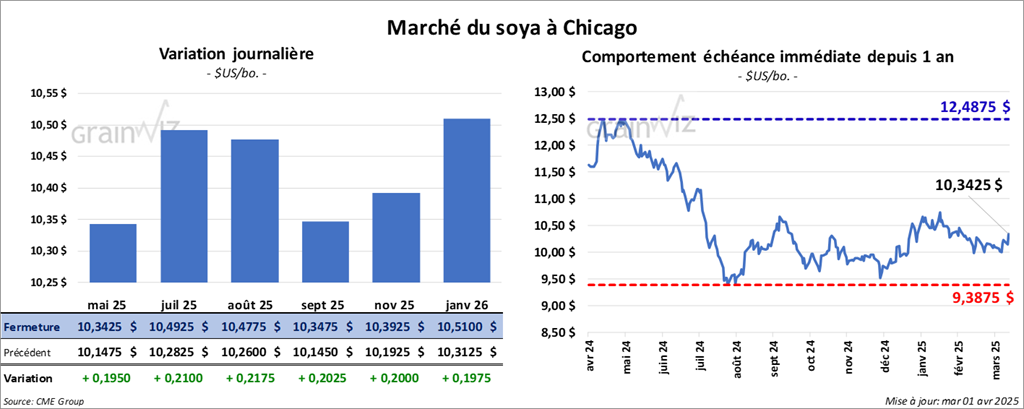

Le contrat de soya US mai 25 a clôturé à 10,3425 $ (+ 19 ½ cents). Celui juil. 25 a fermé à 10,4925 $ (+ 21 cents). Celui août 25 a terminé à 10,4775 $ (+ 21 ¾ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 292,30 $/tonne (- 40 cents/tonne). Celui juil. 25 a clôturé à 299,10 $/tonne (- 30 cents/tonne). Celui août 25 a fermé à 301,00 $/tonne (- 40 cents/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 47,44 $ (+ 255 points). Celui juil. 25 a fini à 47,85 $ (+ 246 points).

- Les autorités brésiliennes mentionnent que les Brésiliens ont exporté 22,8 millions de tonnes de soya au cours du 1er trimestre, dont 80 % étaient destinés à la Chine.

- Reuters rapporte que les agriculteurs argentins ont actuellement vendu leur production de soya 2024/25 entre 17,3 et 18,1 %, ce qui est le taux le plus faible depuis 2014/15.

- Un groupe associé à la production de biocarburants US doit rencontrer cette semaine les représentants de l’EPA pour discuter de la possibilité d’accroitre le mélange diésel/biodiésel. Il espère ainsi faire augmenter le mandat de mélange de 5,5 milliards à 5,75 milliards de gallons annuellement.

- La Commission européenne soutient que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 10,1 millions de tonnes de soya, ce qui était une augmentation de 7 % par rapport à l’an passé.

- Au Brésil, l’Anec estime que les Brésiliens ont exporté 16,1 millions de tonnes de soya au cours du mois dernier, ce qui était une légère augmentation comparativement à sa dernière prédiction.

- StoneX a abaissé son anticipation de la production de soya brésilien 2024/25 de 800,000 à 167,54 millions de tonnes.

- Les autorités argentines pensent que les exportations de grain argentin ont atteint 1,88 milliard de dollars US au cours du mois de mars dernier, ce qui est une augmentation de 20 % par rapport au mois précédent. Cette hausse s’expliquerait par la baisse des taxes à l’exportation.

- Le rapport mensuel Fats & Oils d’avril a été présenté ce midi. L’USDA estime que 189 millions de boisseaux de soya US ont été triturés, ce qui était une baisse annuelle de 2,1 %. Il ajoute que la production d’huile de soya US a été de 2,24 milliards de lb, une réduction annuelle de 2 %. Quant aux inventaires d’huile de soya US, ils ont été établis à 1,478 milliard de lb, soit une baisse annuelle de 12,4 %.

- La session dans le soya US et ses dérivés a été consacrée à des ajustements techniques.

- L’approche de la date butoir du 2 avril fait craindre les spéculateurs. L’imposition de tarifs douaniers sur l’importation US de différents produits à travers le monde pourrait exacerber la guerre commerciale. Elle pourrait notamment forcer la hausse des prix des aliments.

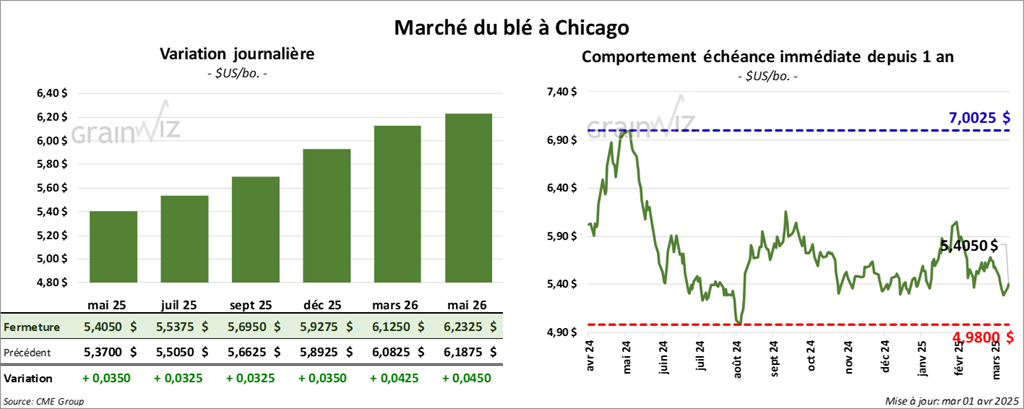

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,4050 $ (+ 3 ½ cents). Celui juil. 25 a fermé à 5,5375 $ (+ 3 ¼ cents). Celui sept. 25 a terminé à 5,6950 $ (+ 3 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,5700 $ (+ 5 ¼ cents). Celui juil. 25 a clôturé à 5,7000 $ (+ 4 ½ cents). Celui sept. 25 a fermé à 5,8500 $ (+ 3 ½ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 5,9400 $ (+ 2 cents). Celui juil. 25 a fini à 6,1000 $ (+ 3 ¼ cents). Celui sept. 25 a clôturé à 6,2400 $ (+ 4 ¼ cents).

- Un sondage de Reuters indique que des analystes pensent que la production de blé australien pourrait reculer de 16 % à 28,6 millions de tonnes. Cette baisse s’expliquerait par une humidité des sols réduite dans le sud du pays.

- L’USDA rapporte que le mois dernier, les conditions de culture s’étaient améliorées pour le blé d’hiver de l’Oklahoma et du Kansas. Cependant, elles s’étaient détériorées au Texas. En fait, l’organisme mentionne que 24 % des plants de blé d’hiver US étaient en zone de sécheresse. Il note par ailleurs que les conditions s’étaient améliorées dans bien des secteurs, mais seulement vers la fin du mois.

- Argus média a abaissé son anticipation de la récolte de blé russe de 81,5 millions à 80,3 millions de tonnes.

- En Russie IKAR a annoncé que les prix à l’exportation de blé russe ont baissé de 4 $US à 251 $US/tonne.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’au 30 mars dernier, les exportations de blé tendre UE ont atteint 15,7 millions de tonnes, une baisse de 36 % par rapport à l’an passé.

- La journée dans le blé US était celle d’ajustements techniques.

- Apparemment, l’idée que l’offre mondiale de blé est en baisse a rendu les spéculateurs plus confiants quant à la hausse possible des prix du blé US.

- L’approche du 2 avril, date où les tarifs douaniers sur les importations vont augmenter, rend les spéculateurs nerveux. Beaucoup attendent l’établissement d’ententes entre les États-Unis et plusieurs pays. Du moins, ils espèrent d’autres délais. Les prochains jours seront cruciaux à ce sujet.

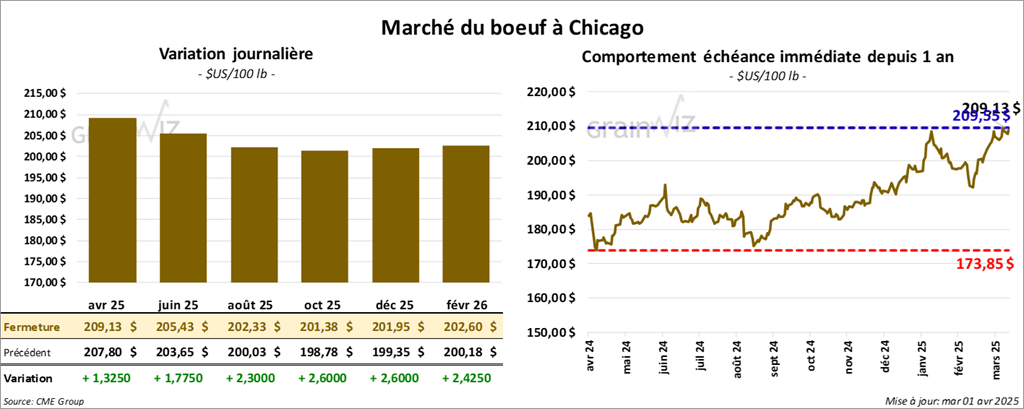

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 209,13 $ (+ 1,32 $). Celui juin 25 a fermé à 205,43 $ (+ 1,77 $). Celui août 25 a terminé à 202,32 $ (+ 2,30 $). Quant au veau US, le contrat avr. 25 a fini à 288,27 $ (+ 1,82 $). Celui mai 25 a clôturé à 287,15 $ (+ 2,65 $). Celui août 25 a fermé à 292,40 $ (+ 2,90 $).

- Le 28 mars dernier, le CME Feeder Cattle Index était fortement en hausse de 4,74 $ à 291,50 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un écart Ch/Se qui s’est élargi à 20,15 $. La découpe « Choice » a gagné 6,96 $ à 342,22 $. Celle « Select » a augmenté de 2,06 $ à 322,07 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et è une augmentation de 1,882 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 227,000 têtes, ce qui correspond à une baisse de 16,000 têtes comparativement à la semaine précédente et à une réduction de 2,404 têtes par rapport à l’an passé.

Porc

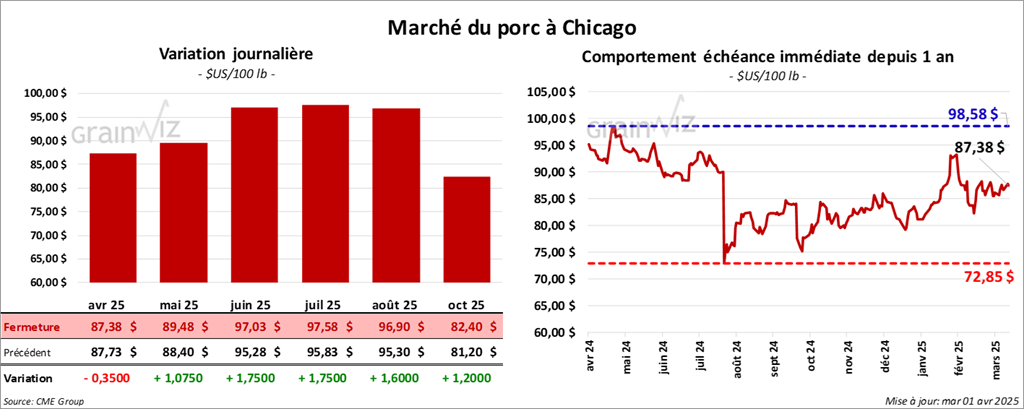

Le contrat de porc US avr. 25 a clôturé à 87,38 $ (- 35 cents). Celui mai 25 a fermé à 89,47 $ (+ 1,07 $). Celui juin 25 a terminé à 97,03 $ (+ 1,75 $).

- Le 28 mars dernier, le CME Lean Hog Index était en baisse de 28 cents à 88,50 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 23 cents à 88,26 $. Quant à celui pour le vivant, il a également baissé de 96 cents à 67,65 $.

- La valeur moyenne des découpes a perdu 1,94 $ à 95,51 $. La découpe de la longe a régressé de 68 cents à 88,01 $. Celle de la fesse a chuté de 36 cents à 111,49 $. La découpe de l’épaule a augmenté de 5 cents à 73,82 $. Celle de la côte s’est accrue de 1,15 $ à 150,52 $. La découpe du jambon a baissé de 2,97 $ à 84,71 $. Enfin celle du flanc a reculé de 5,00 $ à 137,04 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit è une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 1,844 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 953,000 têtes, ce qui représente une réduction de 10,000 têtes comparativement à la semaine précédente et une augmentation de 104,871 têtes par rapport à l’an passé.