Météo US

- Le NOAA avance que des averses bénéfiques ont eu lieu lors des derniers jours dans certaines régions des Plaines US, entre l’Oklahoma et celles du Dakota du Nord. Il a toutefois émis des avertissements d’inondations possibles pour la vallée de la rivière Ohio. Dans le sud des Grands Lacs, elle se situe aux frontières sud de l’Illinois et de l’Ohio en passant par celle de l’Indiana.

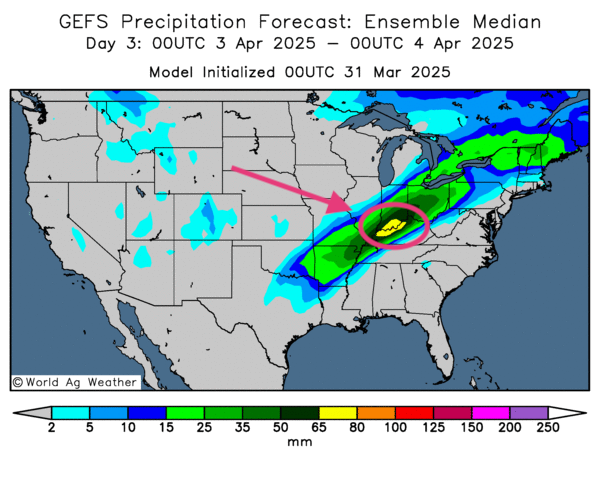

- Globalement, les prévisions météo US sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités d’ensoleillement et de pluies plus ou moins abondantes pour le Midwest et une bonne partie des Plaines US.

- Comme le montre cette carte US (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, il y a des possibilités de pluies très abondantes pour le sud de l’Indiana et ses environs (voir notamment la tache jaune).

Météo Amérique du Sud

- Essentiellement, les prévisions météo du Brésil sont correctes à court terme, y compris pour les régions asséchées de l’est et le sud-est. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre une alternance de pluie et d’ensoleillement pour tous les secteurs.

- Globalement, les prévisions météo de l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée jusqu’au 3e jour, indique une possibilité de temps ensoleillé à la grandeur du territoire ; elle fait suite aux précipitations de la semaine passée.

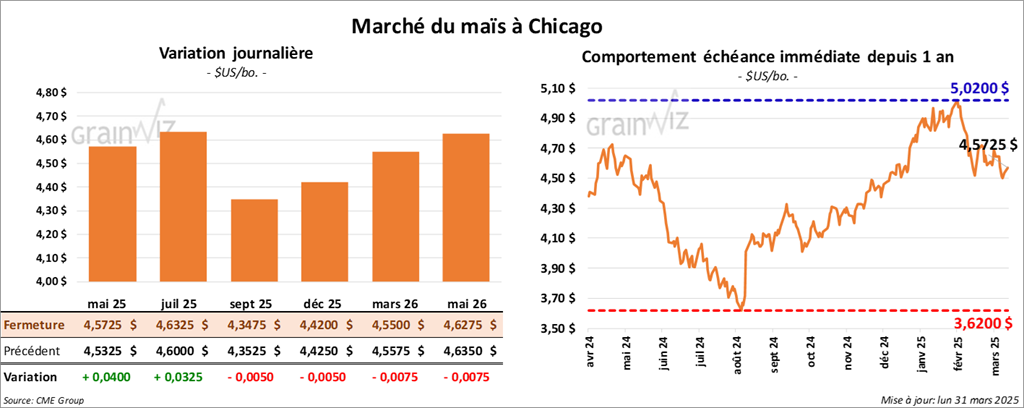

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,5725 $ (+ 4 cents). Celui juil. 25 a fermé à 4,6325 $ (+ 3 ¼ cents). Celui sept. 25 a terminé à 4,3475 $ (- ½ cent).

- Durant la semaine du 27 mars dernier, les inspections à l’exportation de maïs US ont été de 1,614,406 tonnes, soit à une augmentation de 5,0 % comparativement à la semaine précédente et à une hausse de 9,7 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 31 % à 33,957,191 tonnes.

- Le rapport sur les intentions de semis a été publié ce midi. Dans le cas du maïs US, l’USDA mentionne que 95,326 millions d’acres y seront alloués, ce qui correspond à une augmentation de 5 % par rapport à 2024. Les attentes des analystes étaient de 94,4 millions d’acres.

- Dans son rapport trimestriel sur les stocks de grain présenté à midi, l’USDA a noté que ceux de maïs US ont été de 8,151 milliards de boisseaux au 1er mars dernier, ce qui était une baisse de 2,4 % comparativement à la même date l’an passé. Le chiffre est exactement dans les prévisions des analystes.

- Au Brésil, AgRural estime que la 1ère récolte de maïs est maintenant terminée à 73 %, un retard de 4 points sur la moyenne des 5 dernières années.

- Toujours au Brésil, Emater estime que 69 % des cultures de maïs du Rio Grande do Sul ont été récoltées. Les rendements seraient de 109 bu/acre, une hausse de 21 % comparativement à 2023/24.

- En Argentine, le Rosario Grain Exchange a sabré dans son estimation de la production de maïs située au cœur des régions de production par 300,000 à 7,8 millions de tonnes.

- Toujours en Argentine, le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs argentin est terminée à 13,6 %. Il voit également des rendements à la hausse de 4,9 % par rapport à son estimation de la semaine passée à 131,40 bu/acre.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le maïs US avaient vendu 36,630 contrats de maïs pour être short sur 14,273 contrats.

- La session dans le maïs US a été stimulée par les bons résultats des inspections à l’exportation. Le rapport trimestriel sur les stocks de grain US en baisse pour le maïs a également contribué à la hausse des cours.

- Le rapport sur les intentions de semis était négatif pour le maïs US.

- L’idée que les rendements soient meilleurs que prévu dans le Rio Grande do Sul a donné une résistance à la hausse.

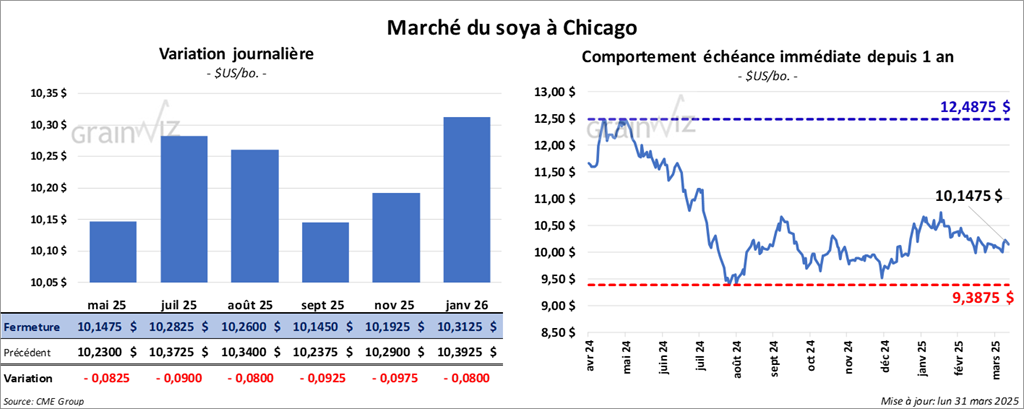

Soya

Soya

Le contrat de soya US mai 25 a clôturé à 10,1475 $ (- 8 ¼ cents). Celui juil. 25 a fermé à 10,2825 $ (- 9 cents). Celui août 25 a terminé à 10,2600 $ (- 8 cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 292,70 $/tonne (- 80 cents/tonne). Celui juil. 25 a clôturé à 299,40 $/tonne (- 1,50 $/tonne). Celui août 25 a fermé à 301,40 $/tonne (- 1,80 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 44,89 $ (- 27 points). Celui juil. 25 a fini à 45,39 $ (- 29 points).

- Les inspections à l’exportation de soya US ont été de 793,250 tonnes, ce qui était une baisse de 4,1 % comparativement à la semaine précédente et une augmentation de 54,1 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 9,8 % à 40,730,524 tonnes.

- Pour le rapport sur les intentions de semis, l’USDA soutient que les agriculteurs US ont l’intention de semer 83,495 millions d’acres alors que les analystes prévoyaient 83,76 millions d’acres.

- Concernant le rapport trimestriel sur les stocks de grains US, l’USDA a estimé qu’au 1er mars dernier, ceux de soya ont été de 1,910 milliard de boisseaux, soit une augmentation de 3,5 % par rapport à la même période l’an dernier. Les analystes projetaient un résultat moins élevé à 1,901 milliard de boisseaux.

- AgRural mentionne que la récolte de soya brésilien est maintenant terminée à 82 %. Mais il ajoute que celle-ci n’est pas finalisée dans le sud-est, notamment dans le Rio Grande do Sul et le Santa Catarina.

- 80 % de la production de soya brésilien étaient destinés à la Chine au cours du 1er trimestre.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le soya US ont vendu 13,329 contrats pour être short sur 54,562 contrats. Ils avaient fait de même dans le tourteau de soya en vendant 19,799 contrats pour être short sur 81,949 contrats. Dans le cas de l’huile de soya US, ils avaient vendu 14,814 contrats pour être short sur 78,303 contrats.

- La journée dans le soya US et ses dérivés a été celle de ventes techniques.

- Le rapport sur les inspections à l’exportation de soya US était négatif ; il a contribué à la baisse des cours.

- Les stocks trimestriels de soya US n’étaient pas encourageants pour le soya US.

- Le rapport sur les intentions de semis correct a donné un support aux différents cours du soya et de ses dérivés.

Blé

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,3700 $ (+ 8 ¾ cents). Celui juil. 25 a fermé à 5,5050 $ (+ 7 ¾ cents). Celui sept. 25 a terminé à 5,6625 $ (+ 7 cents). À Kansas, le contrat de blé dur rouge d’hiver a fini à 5,5175 $ (- 14 ½ cents). Celui juil. 25 a clôturé à 5,6550 $ (- 14 ¼ cents). Celui sept. 25 a fermé à 5,8150 $ (- 13 ½ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 5,9200 $ (+ 11 cents). Celui juil. 25 a fini à 6,0675 $ (+ 10 ¼ cents). Celui sept. 25 a clôturé à 6,1975 (+ 9 ½ cents).

- Les inspections à l’exportation de blé US ont été de 435,644 tonnes, une baisse de 10,2 % comparativement à la semaine précédente et une réduction de 23,5 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 16,4 % à 17,289,905 tonnes.

- Concernant le rapport sur les intentions de semis, l’USDA avance que les agriculteurs US ont l’intention de semer du blé sur 45,350 millions d’acres, une baisse de 2 % par rapport à 2024 et une réduction comparativement aux prédictions de 46,475 millions d’acres avancées par les analystes.

- Du lot, l’USDA pense que 10,020 millions d’acres seront alloués à la culture de blé de printemps, ce qui serait une réduction de 6 % par rapport à 2024 et une baisse comparativement aux 10,531 millions d’acres prévus par les analystes.

L’USDA croit également que 33,315 millions d’acres seront alloués à la culture de blé d’hiver US, une baisse de 0,2 % comparativement à l’an dernier. Les analystes attendaient une moyenne plus élevée à 33,97 millions d’acres.

- Pour le rapport trimestriel sur les inventaires de grain US, l’USDA a noté qu’au 1er mars dernier, ceux de tous les types de blé ont été de 1,237 milliard de boisseaux, ce qui représente une hausse de 13,6 % par rapport à la même période en 2024. Les anticipations des analystes étaient moins élevées à 1,215 milliard de boisseaux.

- Pour plusieurs régions de la mer Noire, des météorologues prévoient pour la semaine des températures plus chaudes que la normale, avec des précipitations éparses et bénéfiques.

- En Chine, le gouvernement central planifie notamment de développer 200 millions d’acres de zones agricoles de haute performance d’ici 2030.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le blé à Chicago avaient vendu 931 contrats pour être short sur 96,748 contrats. À Kansas, ils avaient vendu 5,614 contrats de blé pour être short sur 53,457 contrats. À Minneapolis, les fonds actifs dans le blé avaient vendu 1,153 contrats pour être short sur 23,719 contrats.

- Le rapport sur les semis de blé US a retenu l’attention des acheteurs de contrats de blé. L’idée que la production de blé US puisse être en baisse a stimulé la hausse des cours.

- Le rapport sur les inspections à l’exportation était négatif tout comme celui des stocks trimestriels de blé.

- Les spéculateurs n’ont pas vraiment porté attention aux changements météo pour les régions de la mer Noire.

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 207,80 $ (- 1,02 $). Celui juin 25 a fermé à 203,65 $ (- 1,20 $). Celui août 25 a terminé à 200,03 $ (- 97 cents). Quant au veau US, le contrat avr. 25 a fini à 286,45 $ (- 47 cents). Celui mai 25 a clôturé à 284,50 $ (- 68 cents). Celui août 25 a fermé à 289,50 $ (- 17 cents).

- Le 27 mars dernier, le CME Feeder Cattle Index était en baisse de 91 cents à 286,76 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un écart Ch/Se 15,25 $. La découpe « Choice » a gagné 2,44 $ à 335,26 $. Celle « Select » a pris 1,33 $ à 320,01 $.

- L’USDA a évalué les abattages sous inspections fédérales à 104,000 têtes, soit à une baisse de 15,000 têtes comparativement à la semaine précédente et à une réduction de 4,286 têtes par rapport à l’an dernier.

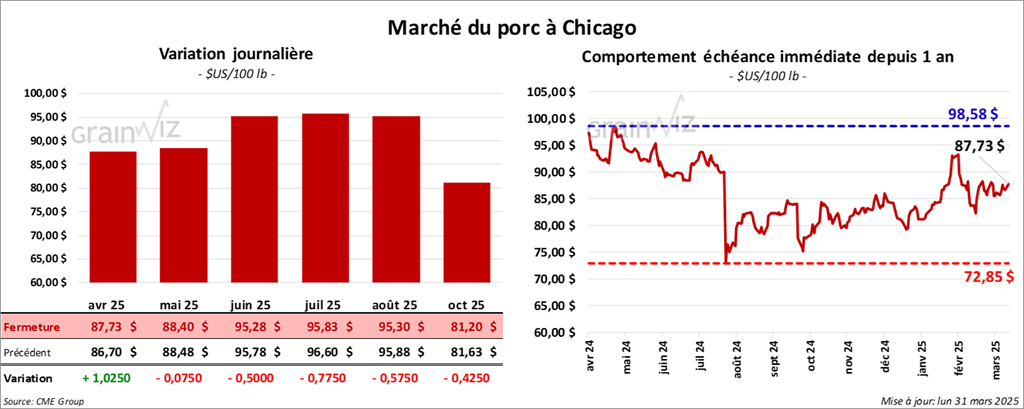

Porc

Porc

Le contrat de porc US avr. 25 a clôturé à 87,72 $ (+ 1,02 $). Celui mai 26 a fermé à 88,40 $ (- 7 cents). Celui juin 25 a terminé à 95,28 $ (- 50 cents).

- Le 26 mai dernier, le CME Lean Hog Index était stable à 89,13 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait augmenté de 50 cents à 177,53 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 19 cents à 88,49 $. Quant à celui pour le vivant, il s’affichait à 68,61 $.

- La valeur moyenne des découpes a progressé de 89 cents à 97,45 $. La découpe de la longe a reculé 45 cents à 88,69 $. Celle de la fesse a régressé de 2 cents à 111,85 $. La découpe de l’épaule a perdu 1,30 $ à 73,77 $. Celle de la côte a gagné 1,33 $ à 149,37 $. La découpe du jambon s’est accrue de 2,20 $ à 87,68 $. Enfin, celle du flanc a pris 1,86 $ à 142,04 $.

- L’USDA a évalué les abattages sous inspections fédérales à 469,000 têtes, ce qui représente une baisse de 4,000 têtes comparativement à la semaine précédente et une hausse de 108,027 têtes par rapport à l’an dernier.