Météo Amérique du Sud

- À court et à moyen terme, le NOAA anticipe un temps sec pour le Sud-Est brésilien. Ailleurs, toujours au Brésil, il prévoit des précipitations éparses, ce qui devrait encourager la récolte de soya et les semis de maïs safrinha.

Dans le cas de l’Argentine, au cours de cette même période, le NOAA estime que les conditions météo pourraient être bénéfiques à la grandeur du territoire avec des averses qui pourraient survenir à des moments opportuns.

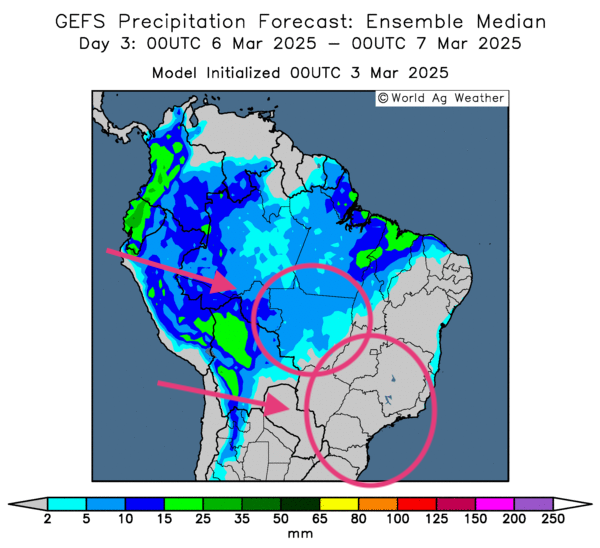

- Globalement, les prévisions météo du Brésil sont à surveiller à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle un temps sec persistant probable pour le sud et le sud-est, à la hauteur du Mato Grosso do Sul, du Sao Paulo et du Rio Grande do Sul. Elle indique aussi des possibilités d’alternance de pluie et d’ensoleillement pour le centre, aux alentours du Mato Grosso.

- Comme le montre cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, des averses plus ou moins abondantes pourraient toucher le centre, à la hauteur du Mato Grosso. En contrepartie, elle indique aussi des possibilités de temps sec pour l’est, le sud et le sud-est du Brésil.

- Essentiellement, les prévisions météo sont correctes pour plusieurs régions de l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle un temps sec probable qui pourrait donner suite aux dernières averses des derniers jours. Celles-ci avaient eu lieu dans certaines parties du nord du centre et du sud. Mais l'analyse dévoile aussi des possibilités de pluies abondantes pour la province de Buenos Aires qui a récemment fait face à des inondations par endroit.

Maïs

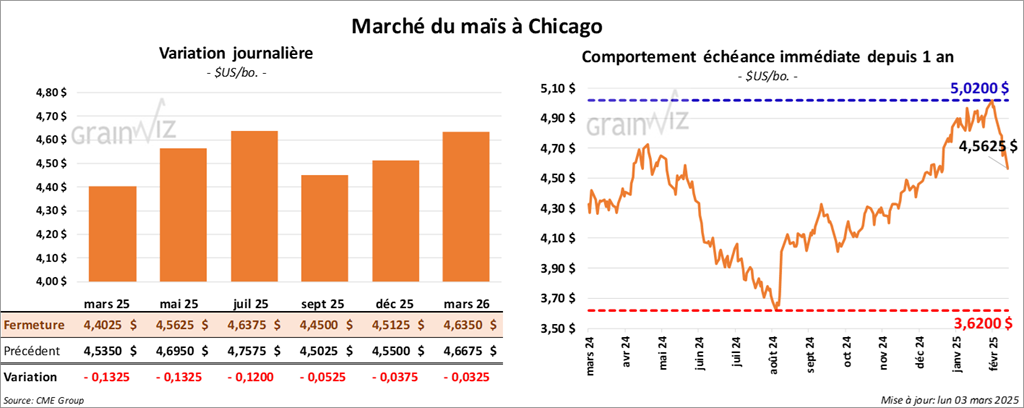

Le contrat de maïs US mars 25 a clôturé à 4,4025 $ (- 13 ¼ cents). Celui mai 25 a fermé à 4,5625 $ (- 13 ¼ cents). Celui juil. 25 a terminé à 4,6375 $ (- 12 cents).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 114,000 tonnes de maïs US. Le Mexique était la destination et les livraisons attendues en 2024/25.

- Demain, des tarifs douaniers de 25 % sur plusieurs importations de produits canadiens et mexicains devraient être appliqués par les États-Unis. Les Américains devraient également revoir à la hausse de 10 % les droits de douane appliqués sur des produits chinois. En réponse à ces mesures, les Chinois seraient en train de préparer une riposte notamment sur leurs importations de produits agricoles US. Le Canada est également prêt à imposer une politique de représailles qui s’élève à 107,14 milliards de dollars US applicable sur l’importation de produits US. Quant au Mexique, certains de ses représentants étaient à Washington ces derniers jours pour essayer de parvenir à un accord à l’arraché.

- Au Brésil, AgRural soutient que la semaine dernière, les semis de maïs safrinha étaient terminés à 80 %, ce qui représentait une accélération de 16 points par rapport à la semaine précédente et un retard de 6 points sur l’an dernier.

- Toujours au Brésil, l’IMEA soutient qu’au Mato Grosso, l’un des plus grands États producteurs du Brésil, les agriculteurs ont complété leurs semis de maïs safrinha à 85 %, ce qui est une avance de 1 point sur la moyenne des 5 dernières années.

- Les autorités brésiliennes pourraient considérer une baisse de la taxe à l’importation d’éthanol, mais aucune décision n’a encore été prise à ce sujet. L’idée est de convenir aux Américains qui s’insurgent contre cette taxe.

- Durant la semaine du 27 février dernier, les inspections à l’exportation de maïs US ont été de 1,351,373 tonnes, soit à une augmentation de 15,9 % comparativement à la semaine précédente et à une hausse de 17,9 % par rapport à l’an passé. Les anticipations des analystes étaient entre 950,000 et 1,4 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 31,7 % à 27,257,377 tonnes.

- Le rapport sur la transformation et de sous-produits des grains US de mars a été présenté cet après-midi. L’USDA soutient qu’au mois de janvier dernier, 457,389 millions de boisseaux de maïs ont été transformés en éthanol US, ce qui était une hausse de 3,7 % par rapport à la même période l’an passé. Les analystes anticipaient une augmentation annuelle de 5,6 % à 465,800 millions de boisseaux.

- Apparemment, le risque d’une augmentation des semis de maïs US a encore encouragé les vendeurs de maïs US.

- Il reste que c’est surtout la mise en œuvre inévitable des tarifs douaniers qui a forcé la baisse des cours du maïs US enregistrée aujourd’hui. Leur imposition inquiète les spéculateurs qui craignent les représailles de la part du Canada, du Mexique et de la Chine.

- Les données sur les inspections à l’exportation de maïs US ont eu peu d’effets.

- Les résultats du rapport sur la transformation et de sous-produits des grains US n’étaient pas encourageants : les analystes s’attendaient à mieux.

- Les cours du maïs US ont également été influencés par la baisse de ceux du soya US et de ses dérivés, ainsi que de ceux du blé US.

Soya

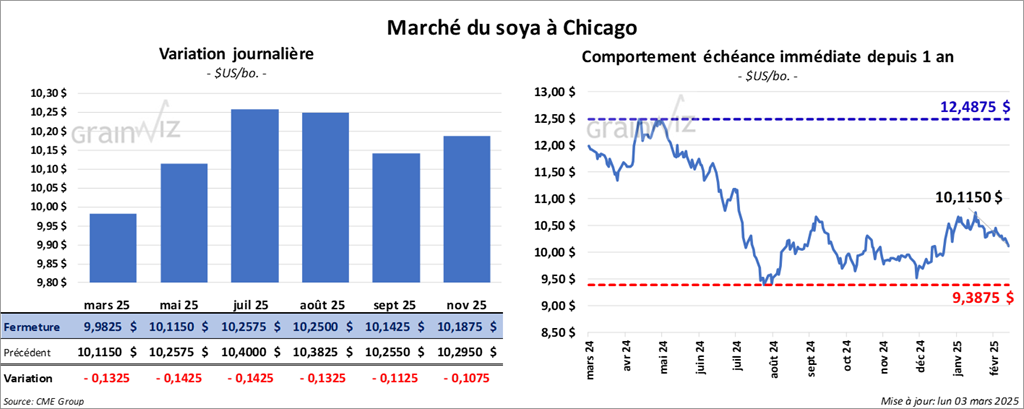

Le contrat de soya US mars 25 a clôturé à 9,9825 $ (- 13 ¼ cents). Celui mai 25 a fermé à 10,1150 $ (- 14 ¼ cents). Celui juil. 25 a terminé à 10,2575 $ (- 14 ¼ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 290,10 $/tonne (- 1,60 $/tonne). Celui mai 25 a clôturé à 298,00 $/tonne (- 2,20 $/tonne). Celui juil. 25 a fermé à 305,30 $/tonne (- 2,20 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 42,90 $ (- 63 points). Celui mai 25 a fini à 43,49 $ (- 63 points).

- AgRural mentionne que la récolte de soya brésilien a progressé de 11 % la semaine passée pour être finalisée à 50 %, ce qui représentait 2 points de plus que l’an passé.

- De son côté, l’IMEA estime que les agriculteurs du Mato Grosso ont terminé leur récolte de soya à 82 %. La moyenne des 5 dernières années est de 77 %.

- Les inspections à l’exportation de soya US ont été de 695,158 tonnes, ce qui était une baisse de 20,9 % comparativement à la semaine précédente et une réduction de 40,1 % par rapport à l’an passé. Les projections des analystes étaient entre 350,000 et 975,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 9,6 % à 37,590,772 tonnes.

- Le rapport Fats & Oils du mois de mars a été publié cet après-midi. L’USDA estime qu’en janvier dernier, 213 millions de boisseaux de soya US ont été triturés, ce qui représentait une augmentation annuelle de 9,8 %. Les analystes s’attendaient à 210,9 millions de boisseaux, une hausse de 8,3 % par rapport à l’an dernier.

Quant aux stocks d’huile de soya US, pour janvier dernier, ils avaient été établis à 1,612 milliard de lb, une hausse de 4,4 % par rapport à la même période l’an passé.

- Les gros progrès dans la récolte de soya brésilien ont encouragé les vendeurs de soya US et de ses dérivés. Ils suggèrent que l’offre de soya pourrait être élevée, comme quoi la saison des pluies est probablement terminée. À l’inverse, le manque de pluie dans le sud, spécialement dans le sud-est, limite cette possibilité.

- Les données du rapport Fats & Oils ont eu peu d’effets sur la direction des cours US. Si elles montraient une hausse de la trituration, elles indiquaient aussi une augmentation des stocks d’huile de soya US.

- Le rapport sur les inspections à l’exportation était mauvais pour le soya US.

- L’imposition imminente des tarifs douaniers, qui sera faite demain, inquiète les spéculateurs avec l’incertitude économique qu’elle crée.

- Enfin, la chute des cours du soya US et de ses dérivés a également été influencée par celles d’autres secteurs de commodités comme celui du maïs US et du blé US.

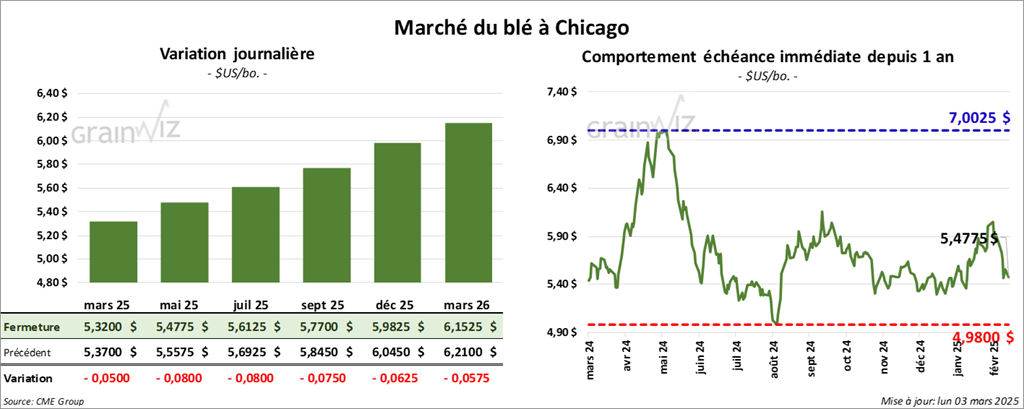

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,3200 $ (- 5 cents). Celui mai 25 a fermé à 5,4775 $ (- 8 cents). Celui juil. 25 a terminé à 5,6125 $ (- 8 cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5825 $ (- 13 cents). Celui mai 25 a clôturé à 5,7300 $ (- 12 ¼ cents). Celui juil. 25 a fermé à 5,8600 $ (- 11 ½ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,7600 $ (- 6 ¼ cents). Celui mai 25 a fini à 5,9125 $ (- 6 ½ cents). Celui juil. 25 a clôturé à 6,0400 $ (- 7 cents).

- Les inspections à l’exportation de blé US ont été de 389,593 tonnes, une augmentation de 0,4 % comparativement à la semaine précédente et une hausse de 8,7 % par rapport à l’an passé. Les prévisions des analystes étaient entre 250,000 et 550,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 20,5 % à 15,626,402 tonnes.

- En Australie, ABARES a augmenté son anticipation de la production de blé australien 2024/25 de 2,2 millions à 34,1 millions de tonnes. L’organisme note que les rendements sont meilleurs que prévu dans l’Ouest et à l’est, dans l’État australien de la Nouvelle-Galles-du-Sud. Normalement, les Australiens produisent entre 30 et 35 millions de tonnes de blé chaque année.

- Selon des analystes, les spéculateurs US porteront sans doute une attention particulière aux prévisions météo de l’Inde, un pays qui pourrait être frappé par une chaleur supérieure à la normale tout au long du mois. Cette situation pourrait forcer le gouvernement indien à inciter une augmentation des importations de blé.

- La baisse des cours du blé US devait beaucoup aux tarifs douaniers qui entreront inévitablement en vigueur demain. Le conflit commercial en cours inquiète les analystes et les spéculateurs.

- Dans le blé US, le rapport sur les inspections à l’exportation a eu peu d’effets sur les sessions.

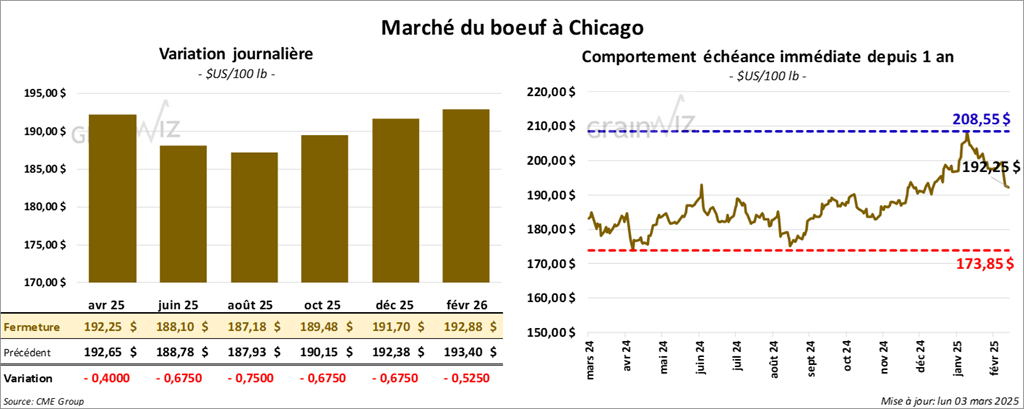

Bœuf

Le contrat de bœuf avr. 25 a clôturé à 192,25 $ (- 40 cents). Celui juin 25 a fermé à 188,10 $ (- 68 cents). Celui août 25 a terminé à 187,18 $ (- 75 cents). Quant au veau US, le contrat mars 25 a fini à 274,02 $ (- 95 cents). Celui avr. 25 a clôturé à 272,05 $ (- 95 cents). Celui mai 25 a fermé à 270,20 $ (- 93 cents).

- Le 27 février dernier, le CME Feeder Cattle Index a gagné 1,42 $ à 281,06 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est élargi à 11,52 $. La découpe « Choice » a progressé de 2,10 $ à 313,93 $. Celle « Select » a pris 36 cents à 302,41 $.

- L’USDA a évalué les abattages sous inspections fédérales à 102,000 têtes, une augmentation de 7,000 têtes comparativement à la semaine précédente et à une baisse de 15,485 têtes par rapport à l’an dernier.

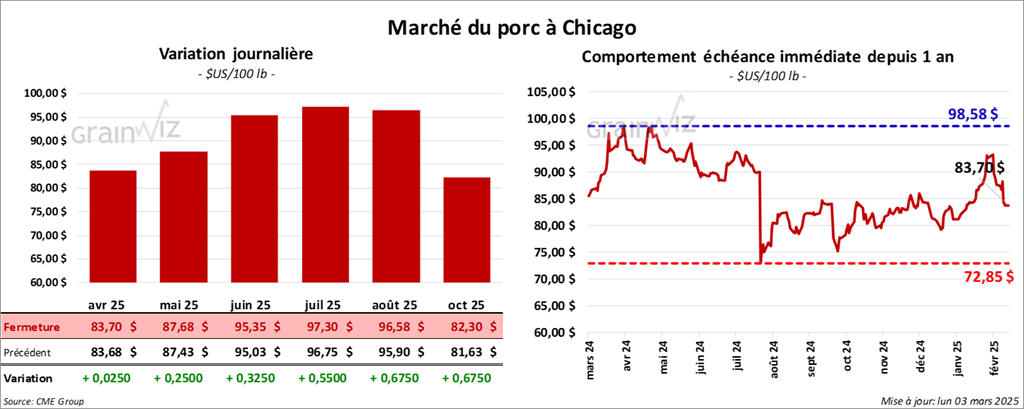

Porc

Porc

Le contrat de porc US avr. 25 a clôturé à 83,70 $ (+ 2 ½ cents). Celui mai 25 a fermé à 87,68 $ (+ 25 cents). Celui juin 25 a terminé à 95,35 $ (+ 33 cents).

- Le 26 février dernier, le CME Lean Hog Index était en baisse de 10 cents à 89,39 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait régressé de 5,94 $ à 195,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,61 $ à 88,41 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 2,98 $ à 69,77 $.

- La valeur moyenne des découpes a pris 1,37 $ à 99,79 $. La découpe de la longe a progressé de 1,28 $ à 91,03 $. Celle de la fesse a gagné 2,88 $ à 111,42 $. La découpe de l’épaule a augmenté de 42 cents à 71,24 $. Celle de la côte a été la seule en baisse : elle a perdu 1,66 $ à 148,64 $. La découpe du jambon s’est accrue de 1,03 $ à 83,74 $. Enfin, celle du flanc a pris 5,55 $ à 161,75 $.

- L’USDA a estimé les abattages sous inspections fédérales à 490,000 têtes, ce qui représente le même résultat que celui de la semaine précédente et une augmentation de 4,836 têtes par rapport à l’an dernier.

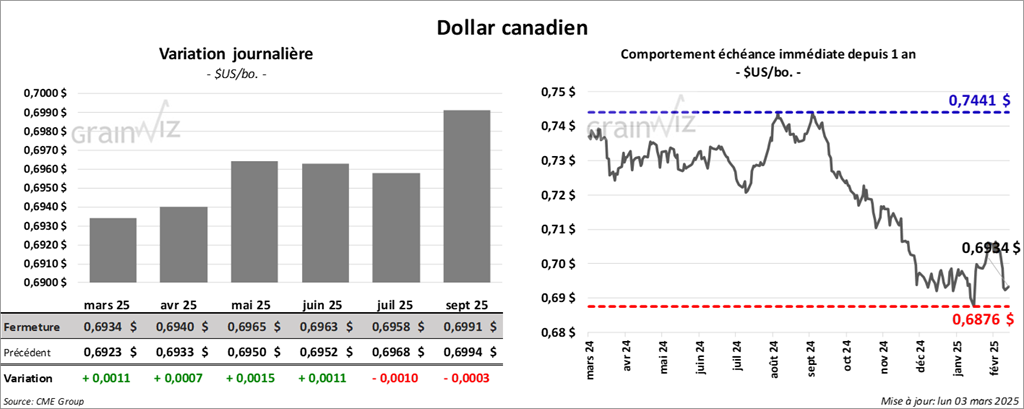

Dollar canadien