Météo Amérique du Sud

- À court et à moyen terme, World Weather mentionne que des averses pourraient avoir lieu dans le centre du Brésil, à la hauteur du Mato Grosso. Ces précipitations pourraient retarder les travaux aux champs.

Au cours de cette même période, l’organisme pense aussi que les pluies pourraient être excessives dans le centre et certaines parties du sud de l'Argentine. La situation est telle que des inondations pourraient avoir lieu aux alentours de la province de Buenos Aires et de celle de La Pampa. Dans le même temps, World Weather soutient également que des régions du nord de l’Argentine pourraient connaitre des problèmes de temps sec persistant.

- De son côté, le NOAA prévoit à court et à moyen terme, un temps pluvieux pour le centre de l’Argentine. Il note également que le temps sec pourrait perdurer dans le nord de l’Argentine et le sud du Brésil. Il ajoute par ailleurs que les conditions humides pourraient persister dans le centre Brésil.

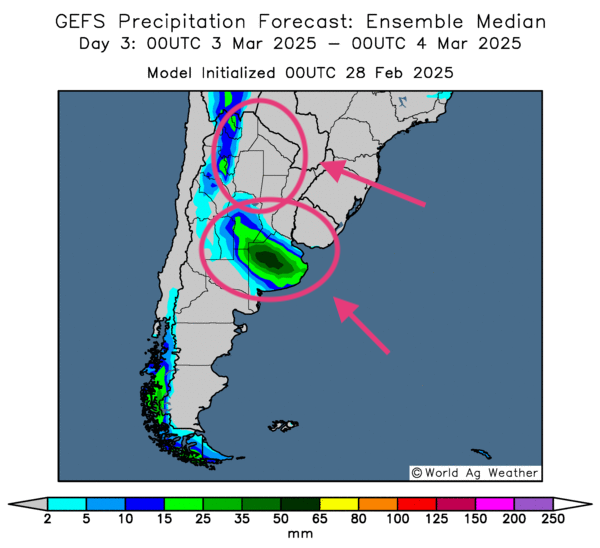

- Globalement, les prévisions météo du Brésil sont à surveiller à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique notamment une baisse généralisée de la quantité de pluie à la grandeur du pays.

Cependant, elle révèle aussi des possibilités de précipitations incessantes pour le centre, aux alentours du Mato Grosso. Par conséquent, des retards dans les travaux aux champs (récolte de soya et semis de maïs safrinha) sont à prévoir dans le secteur.

L’analyse montre aussi des probabilités de temps sec pour l’est et le sud-est, à la hauteur du Paraná et du Rio Grande do Sul. Dans ces régions, l’humidité des sols est déficitaire, surtout dans le Rio Grande do Sul.

- Essentiellement, les prévisions météo à court terme sont plus compliquées pour l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, dévoile, entre autres, des possibilités de pluie à la grandeur du territoire, sauf pour le nord qui pourrait être affecté par un temps sec persistant. La situation dans le centre et l’est pourrait devenir problématique avec des probabilités de précipitations abondantes ou même excessives.

Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, de nombreuses averses pourraient s’acharner dans la province de Buenos Aires et ses environs (voir la zone verte encerclée). Elle montre aussi des possibilités de temps sec pour certaines parties du Nord argentin (voir les zones grises encerclées).

Maïs

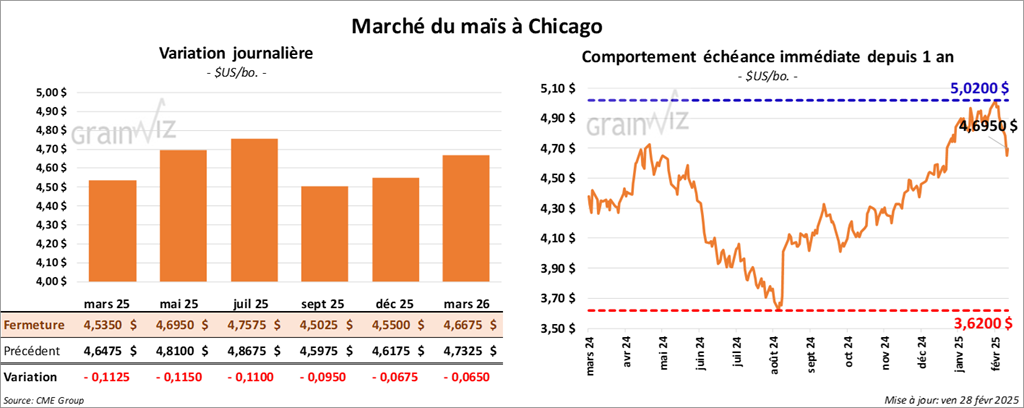

Le contrat de maïs US mars 25 a clôturé à 4,5350 $ (- 11 ¼ cents). Le contrat mai 25 a fermé à 4,6950 $ (- 11 ½ cents). Celui juil. 25 a terminé à 4,7575 $ (- 11 cents).

- Pour éviter certains tarifs douaniers qui pourraient entrer en vigueur le 4 mars prochain, le Mexique a extradé vers les États-Unis 29 criminels associés aux cartels du fentanyl. Le Canada a quant à lui envoyé son « tsar du fentanyl » et certains de ses ministres rencontrer des hauts fonctionnaires US, gestionnaires des frontières. Des réunions sont prévues au cours des prochains jours.

- Face à l’escalade de l’imposition de tarifs douaniers, les Chinois accusent les autorités US de pressions et de chantages tarifaires. Ils estiment que les mesures éventuellement imposées par les Américains pourraient corser les dialogues commerciaux entre les 2 pays. Les autorités chinoises disent qu’elles pourraient contrer la situation et mettre en place des mesures jugées « appropriées ». Hier, l’administration Trump avait annoncé une augmentation possible des tarifs douaniers sur l’importation de plusieurs produits chinois. Initialement, les tarifs ne devaient pas dépasser les 10 %.

- Comparativement au mois dernier, l’indice des prix aux dépenses personnelles US a augmenté de 0,3 % pour atteindre 2,5 % par rapport à l’an dernier. Il s’agissait de l’indice le plus faible depuis juin 2024.

- En Argentine, la récolte de maïs est terminée à 5,4 %. Le Buenos Aires Grain Exchange (BAGE) note aussi que les conditions de cultures se sont améliorées de 3 points à 21 % dans les catégories bon/excellent.

- Au forum sur les perspectives agricoles, l’USDA pense que les stocks de fin d’année de maïs US 2025/26 pourraient augmenter de 28 % comparativement à 2024/25 à 1,965 milliard de boisseaux. Les attentes des analystes n’excédaient pas les 1,907 milliard de boisseaux.

- La journée dans le maïs US a été marquée par des ajustements techniques qui ont abouti à des baisses de cours.

- Les anticipations présentées lors du forum sur les perspectives agricoles n’ont pas aidé le secteur du maïs US. Elles laissent penser que les Américains pourraient produire plus de maïs 2025/26. Au final, l’offre US pourrait être plus élevée. C’est ce qui expliquerait en bonne partie la hausse potentielle des stocks.

- La fin de la semaine avec l’approche du week-end a également plombé le marché du maïs US : les spéculateurs auraient profité de l’occasion pour fermer leurs positions les plus à risque.

- Enfin, les baisses de cours observées dans le secteur du soya US et de ses dérivés, ainsi que dans celui du blé, ont poussé celle de maïs US.

Soya

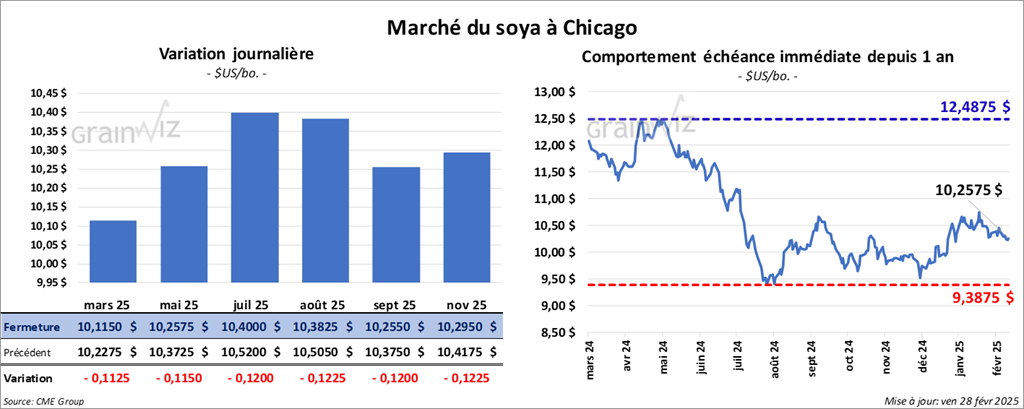

Le contrat de soya US mars 25 a clôturé à 10,1150 $ (- 11 ¼ cents). Celui mai 25 a fermé à 10,2575 $ (- 11 ½ cents). Celui juil. 25 a terminé à 10,4000 $ (- 12 cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 291,70 $/tonne (+ 80 cents/tonne). Celui mai 25 a clôturé à 300,20 $/tonne (0,0). Celui juil. 25 a fermé à 307,50 $/tonne (0,0). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 43,53 $ (- 122 points). Celui mai 25 a fini à 44,12 $ (-123 points).

- En pleine période de récolte, l’offre de soya brésilien est disponible avec des prix moins élevés que ceux demandés pour le soya US. Résultat : des annulations de commandes de soya US passées par les Chinois ont eu lieu récemment aux profits des Brésiliens.

- En Argentine, le BAGE estime que les conditions de cultures du soya argentin se sont améliorées, passant à la hausse de 7 points à 24 % dans les catégories bon/excellent. Il a par contre réduit légèrement son anticipation de la production de soya argentin à 49,6 millions de tonnes. Il estime que les conditions excessivement chaudes et sèches des dernières semaines ont fait des ravages. Mais en temps normal, les Argentins produisent environ 50 millions de tonnes de soya.

- Au forum sur les perspectives agricoles, l’USDA a avancé que les stocks de fin d’année de soya US pourraient être en baisse de 380 millions de boisseaux en 2024/25 à 320 millions de boisseaux en 2025/26. Les analystes anticipaient 367 millions de boisseaux.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 20,000 tonnes d’huile de soya US. Les destinations étaient inconnues et les livraisons prévues en 2025/26.

- Des ventes techniques ont eu lieu dans le courant de la journée dans le secteur du soya US et de ses dérivés.

- La fin de la semaine avec l’approche du week-end a incité plusieurs spéculateurs à fermer leurs positions les plus à risque.

- Les spéculateurs redoutent toujours la possibilité d’une production record de soya brésilien. C’est ce qui serait à l'origine de la baisse des intentions des semis de soya US. Mais il reste que ce détail est positif pour le soya US en ce sens que l’offre US pourrait s’ajuster, même jusqu’à stabiliser les prix.

- Il y a aussi les améliorations de conditions de culture qui se démarquent depuis quelques jours en Argentine. Toutefois, cette situation n’est toujours pas idéale : il y a des possibilités d’inondations dans le centre est et le temps reste toujours trop sec dans le Nord, aux frontières avec le Paraguay et le Brésil.

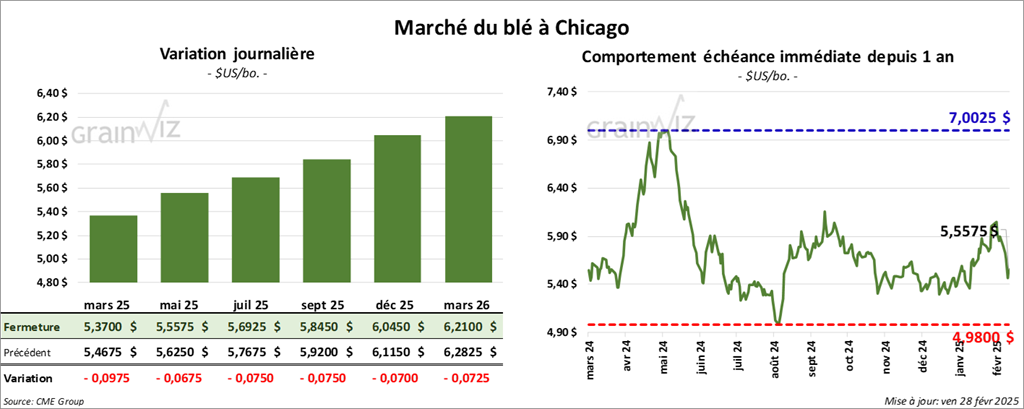

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,3700 $ (- 9 ¾ cents). Celui mai 25 a fermé à 5,5575 $ (- 6 ¾ cents). Celui juil. 25 a terminé à 5,6925 $ (- 7 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,7125 $ (- 13 ¾ cents). Celui mai 25 a clôturé à 5,8525 $ (- 13 ¼ cents). Celui juil. 25 a fermé à 5,9750 $ (- 13 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,8225 $ (- 4 ¾ cents). Celui mai 25 a fini à 5,9775 $ (- 7 cents). Celui juil. 25 a clôturé à 6,1100 $ (- 7 ¼ cents).

- En France, FranceAgriMer mentionne qu’au 24 février dernier, les conditions de culture du blé tendre français avaient reculé de 1 point par rapport à la semaine précédente à 73 % dans les catégories bon/excellent. L’an passé à la même période, 68 % des plants étaient dans les mêmes catégories.

- Hier, l’US Drought Monitor démontrait que la plupart des régions des Plaines US étaient en zone de sécheresse.

- À son forum sur les perspectives agricoles, l’USDA mentionne que les stocks de fin d’année de tous les types de blé US 2025/26 pourraient être de 826 millions de boisseaux (et non de « tonnes » comme dans la revue des marchés d’hier), une augmentation comparativement aux 794 millions de boisseaux de 2024/25. Les projections des analystes étaient de 829 millions de boisseaux.

- L’organisme russe Prozerno estime que l’Ukraine pourrait devoir faire face à des problèmes d’humidité des sols insuffisante et de risques de dommages aux cultures de blé causés par le froid excessif. Par conséquent, il estime que la récolte de blé ukrainien pourrait baisser à 20 millions de tonnes.

- Les sessions dans le secteur du blé US ont été marquées par des ventes techniques.

- La fin de la semaine et l’approche du week-end ont poussé des spéculateurs à liquider leurs positions les plus à risque.

- Les données du forum sur les perspectives agricoles US sont mauvaises : elles suggèrent globalement que l’offre US pourrait être plus élevée en 2025/26.

- La menace d'un conflit commercial entre les Américains et le reste du monde est toujours présente : l'incertutude qu'elle engendre rend les spéculateurs nerveux.

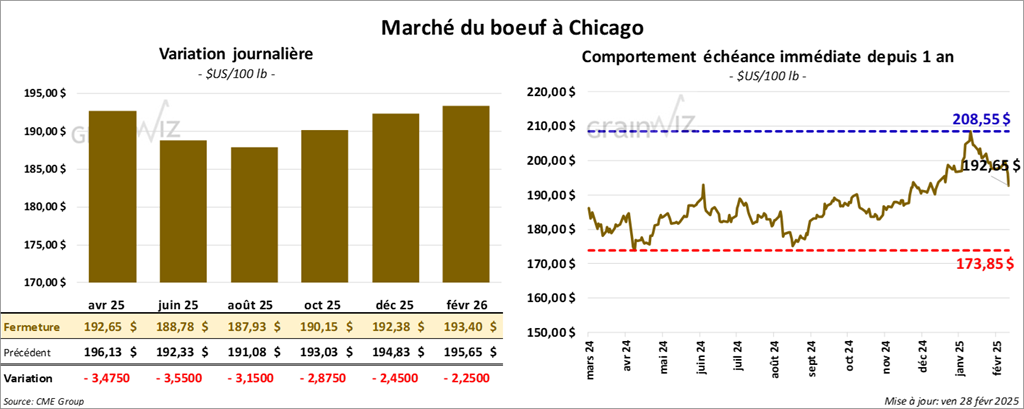

Bœuf

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 192,65 $ (- 3,48 $). Celui juin 25 a fermé à 188,78 $ (- 3,55 $). Celui août 25 a terminé à 187,93 $ (- 3,15 $). Quant au veau US, le contrat mars 25 a fini à 274,98 $ (- 1,48 $). Celui avr. 25 a clôturé à 273,00 $ (- 2,55 $). Celui mai 25 a fermé à 271,13 $ (- 2,85 $).

- Le 26 février dernier, le CME Feeder Cattle Index était en hausse de 91 cents à 279,64 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards US, a vendu 152 têtes (toutes des génisses) des 1,826 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 198,00 $. Tous les lots vendus concernaient le secteur KS. Les autres lots en vente provenaient du secteur TX/OK/NM et de celui des autres États normalement non participants à l’encan. Les prix de réserve étaient entre 199,00 et 203,00 têtes. Les offres les plus élevées variaient entre 0,00 et 198,00 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un écart Ch/Se qui s’est élargi à 9,78 $. La découpe « Choice » a gagné 65 cents à 311,83 $. Celle « Select » a reculé de 8 cents à 302,05 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 107,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 5,903 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 564,000 têtes, ce qui correspond à une augmentation de 10,000 têtes comparativement à la semaine précédente et à une baisse de 26,252 têtes par rapport à l’an passé.

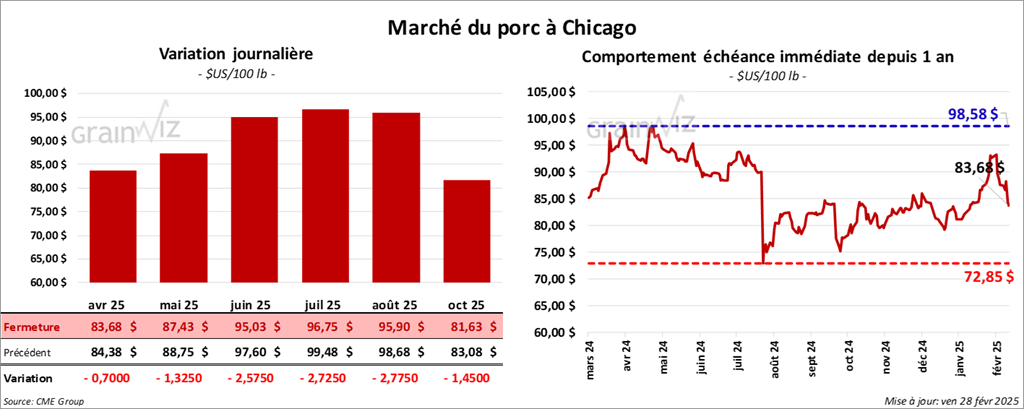

Porc

Porc

Le contrat de porc US avr. 25 a clôturé à 83,68 $ (- 70 cents). Celui mai 25 a fermé à 87,43 $ (- 1,33 $). Celui juin 25 a terminé à 95,03 $ (- 2,58 $).

- Le 25 février dernier, le CME Lean Hog Index était en hausse de 2 cents à 89,49 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 53 cents à 90,02 $. Quant à celui pour le vivant, il a fait l’inverse en reculant de 3,35 $ à 66,79 $.

- La valeur moyenne des découpes a baissé de 2,54 $ à 98,42 $. La découpe de la longe a pris 3,50 $ à 89,75 $. Celle de la fesse a perdu 57 cents à 108,54 $. La découpe de l’épaule s’est accrue de 1,03 $ à 70,82 $. Celle de la côte a gagné 1,36 $ à 150,30 $. La découpe du jambon a progressé de 51 cents à 82,71 $. Enfin celle du flanc a régressé le plus : il a perdu 22,88 $ à 156,20 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une augmentation de 13,000 têtes comparativement à la semaine précédente et à une baisse de 1,744 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,538 millions de têtes, ce qui représente une hausse de 16,000 têtes comparativement à la semaine précédente et une baisse 12,467 têtes par rapport à l’an passé.

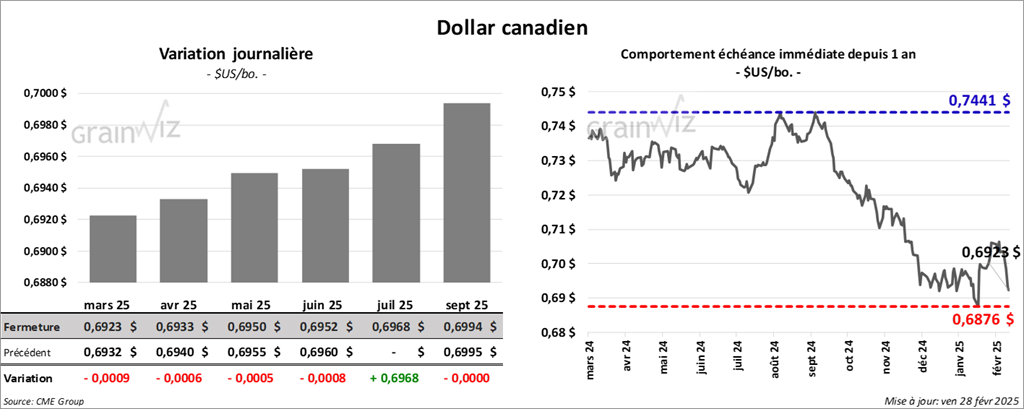

Dollar canadien