Météo Amérique du Sud

- À court et à moyen terme, le NOAA anticipe un temps chaud et sec pour le sud du Brésil. Cette météo pourrait perturber la maturation du soya, mais aussi accélérer sa récolte. Elle pourrait également permettre une cadence plus rapide des semis de maïs safrinha de la région.

Au cours de la même période, le NOAA prévoit aussi des pluies abondantes pour certains secteurs du centre de l’Argentine. Il précise même qu’elles pourraient être excessives par moment.

- Pour sa part World Weather constate que les averses dans le centre du Brésil, aux alentours du Mato Grosso, causent toujours des retards dans les activités aux champs. L’organisme estime donc qu’entre 20 et 25 % du maïs safrinha pourrait être semé seulement le mois prochain.

- Dans le cas de l’Argentine, World Weather prévoit pour la semaine prochaine des inondations dans le centre et l’est, aux alentours de la province de La Pampa et celle de Buenos Aires. Toutefois, il note que le nord de l’Argentine pourrait être affecté par un manque de précipitations persistant à certains endroits.

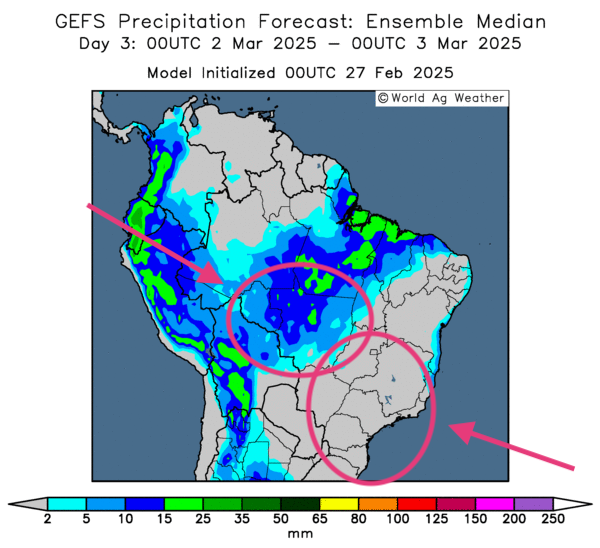

- Globalement, les prévisions météo sont correctes à court terme pour le Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une baisse possible des précipitations dans toutes les régions de production. Cette réduction devrait être bénéfique pour le centre, mais pas pour l’est et le sud-est, des régions en manque de pluie.

- Comme le montre cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, des précipitations pourraient affecter le Mato Grosso situé dans le centre du Brésil. L’est et le sud-est pourraient être épargnés par les averses pourtant nécessaires.

- Essentiellement, les prévisions météo de l’Argentine sont à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies très abondantes pour le centre est, aux alentours de la province de Buenos Aires et de celle de La Pampa. Ailleurs, certaines portions du nord, du centre et du sud pourraient recevoir des précipitations bénéfiques.

Maïs

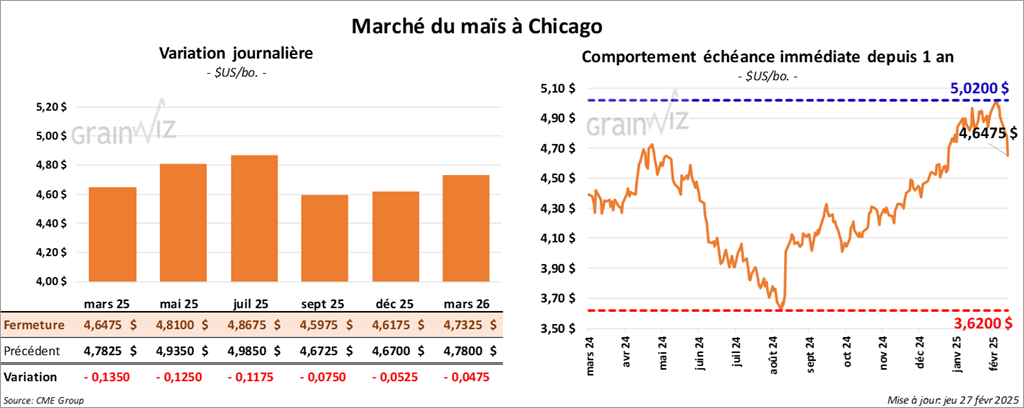

Le contrat de maïs US mars 25 a clôturé à 4,6475 $ (- 13 ½ cents). Celui mai 25 a fermé à 4,81000 $ (- 12 ½ cents). Celui juil. 25 a terminé à 4,8675 $ (- 11 ¾ cents).

- Durant la semaine du 20 février dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 794,700 tonnes, soit à une baisse de 45 % comparativement à la semaine précédente et à une réduction de 47 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 128,000 tonnes. Le Japon a été l’acheteur.

Les attentes des analystes étaient entre 900,000 et 1,8 million de tonnes.

- L’administration Trump a repoussé le délai pour l’application des tarifs douaniers de 25 % sur des produits canadiens et mexicains au 2 avril prochain. Initialement, la date en vigueur était le 4 mars. Les Mexicains et les Canadiens n’attendaient pas cette décision, mais des experts mexicains pensent que cette mesure pourrait déboucher sur des tarifs douaniers additionnels.

Par ailleurs, le président Trump a également annoncé que les tarifs douaniers aux importations de biens chinois pourraient augmenter. Il serait aussi en discussion avec le gouvernement du Royaume-Uni pour établir des ententes commerciales.

- Avant de débuter le forum annuel sur les perspectives agricoles, l’USDA avait publié certains chiffres ce matin. Il mentionne qu’en 2025/26, les agriculteurs US ont l’intention de semer 94 millions d’acres de maïs, ce qui serait une augmentation de 3,8 % par rapport à l’an dernier. Il note aussi des rendements potentiels à 181 bu/acre, une hausse comparativement aux 179,3 bu/acre de 2024/25. L’USDA estime donc la production annuelle de maïs US à 15,585 milliards de boisseaux, soit à une augmentation de 4,8 % par rapport à 2024/25.

Les analystes s’attendaient à des semis de maïs US moins élevés à 93,5 millions d’acres avec des rendements de 181,4 bu/acre. Ils voyaient également une production moins forte à 15,401 milliards de boisseaux.

Les prix offerts pour le maïs et la hausse de production de soya en Amérique du Sud (Brésil) auraient convaincu les Américains de semer davantage de maïs pour éviter des problèmes d’offre.

- En Afrique du Sud, un comité gouvernemental a annoncé que la production de maïs sud-africain 2024/25 est en hausse de 8 % par rapport à l’an dernier à 13,9 millions de tonnes.

- Les données avancées lors du forum sur les perspectives agricoles US ont poussé la baisse des cours du maïs US. Les analystes ne s’attendaient pas à des hausses aussi élevées.

- Le rapport sur les ventes à l’exportation a été décevant avec ses réductions de ventes par rapport à la semaine précédente et à la moyenne des 4 dernières semaines. Il suggère aux spéculateurs que la demande pour le maïs US est peut-être en baisse encore pour une certaine période.

- Le report de l’application des tarifs douaniers à une date ultérieure a rendu les spéculateurs nerveux par les incertitudes qu’il crée.

Soya

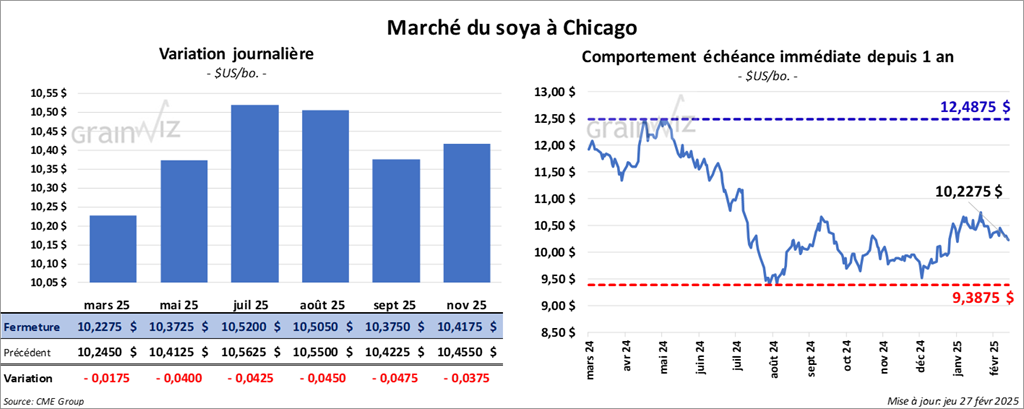

Le contrat de soya US mars 25 a clôturé à 10,2275 $ (- 1 ¾ cent). Celui mai 25 a fermé à 10,3725 $ (- 4 cents). Celui juil. 25 a terminé à 10,5200 $ (- 4 ¼ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 290,90 $/tonne (- 2,50 $/tonne). Celui mai 25 a clôturé à 300,20 $/tonne (- 2,30 $/tonne). Celui juil. 25 a fermé à 307,50 $/tonne (- 2,50 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 44,75 $ (- 22 points). Celui mai 25 a fini à 45,35 $ (- 24 points).

- Les ventes nettes à l’exportation de soya US ont été de 410,900 tonnes, ce qui était une baisse de 14 % comparativement à la semaine précédente et une hausse de 10 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 3,600 tonnes. Le Japon a été l’acheteur.

Les anticipations des analystes étaient entre 200,000 et 600,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 176,500 tonnes, soit à une baisse de 44 % comparativement à la semaine précédente et à une réduction de 56 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Colombie ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 200 tonnes. Le Canada a été l’acheteur.

Les projections des analystes étaient entre 200,000 et 525,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 18,400 tonnes, une baisse de 5 % comparativement à la semaine précédente et une augmentation notable par rapport à la moyenne des 4 dernières semaines. La Colombie et le Mexique ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 0 et 30,000 tonnes.

- Les nouveaux délais annoncés par les Américains pour l’imposition de tarifs douaniers de 25 % sur plusieurs produits canadiens signalent que le problème est parti remis. Les importations de canola canadien pourraient toujours chuter en impactant la production de biocarburants US.

- Concernant le forum sur les perspectives agricoles, l’USDA avance que pour 2025/26, les agriculteurs US ont l’intention de semer du soya sur 84 millions d’acres, soit une baisse de 3,6 % comparativement à 2024/25. Il voit aussi les rendements à 52,5 bu/acre.

Les analystes anticipaient des semis de soya US plus élevés sur 84,4 millions d’acres avec des rendements à 52,1 bu/acre.

Apparemment, la possibilité d’une production élevée de soya en Amérique du Sud, spécialement au Brésil, aurait convaincu les Américains de semer moins de soya.

- Les données du forum sur les perspectives agricoles US sont encourageantes pour le soya US. Mais la chute des cours observée dans le maïs US et le blé US a nivelé à la baisse la progression du secteur du soya US et de ses dérivés.

- Les chiffres sur les ventes à l’exportation de soya US et de ses dérivés étaient plutôt décevants. Il a eu un effet de résistance à la hausse.

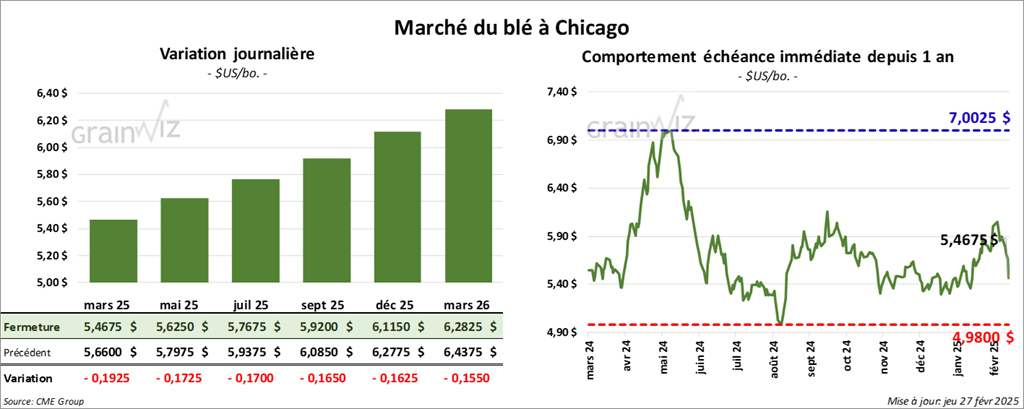

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,4675 $ (- 19 ¼ cents). Celui mai 25 a fermé à 5,6250 $ (- 17 ¼ cents). Celui juil. 25 a terminé à 5,7675 $ (- 17 cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,8500 $ (- 6 ¾ cents). Celui mai 25 a clôturé à 5,9850 $ (- 7 cents). Celui juil. 25 a fermé à 6,1125 $ (- 7 ¼ cents). À Minneapolis, le contrat de blé de printemps US mars 25 a terminé à 5,8700 $ (- 12 ½ cents). Celui mai 25 a fini à 6,0475 $ (- 13 cents). Celui juil. 25 a clôturé 6,1825 $ (- 14 cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 269,000 tonnes, ce qui était une baisse de 50 % comparativement à la semaine précédente et une réduction de 46 % par rapport à la moyenne des 4 dernières semaines. Taïwan et le Mexique ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 5,000 tonnes. La Colombie a été l’acheteuse.

Les attentes des analystes étaient entre 300,000 et 700,000 tonnes.

- En Russie, IKAR estime que les exportations de blé russe pourraient passer de 43 à 42,5 millions de tonnes. Il voit la production à 81 millions de tonnes, une baisse de 1 million de tonnes par rapport à sa dernière estimation.

- En Inde, des météorologues anticipent des températures plus élevées que la moyenne en mars prochain. Celles-ci pourraient affecter la production de blé indien en lui occasionnant un stress thermique.

- Pour son forum annuel sur les perspectives agricoles, l’USDA soutient que les agriculteurs US ont l’intention de semer du blé 2025/26 sur 47 millions d’acres, une augmentation de 2,0 % comparativement à 2024/25. Par contre, il pense aussi que les rendements pourraient reculer de 2 % à 50,1 bu/acre. L’USDA a estimé les stocks de fin d’année de tous les types de blé US à 826 millions de boisseaux.

Les analystes croyaient que les agriculteurs US auraient l’intention de semer du blé sur 46,7 millions d’acres. Ils avaient également évalué les rendements à 50,3 bu/acre. Quant aux inventaires de fin d’année pour tous les types de blé US, les analystes les projetaient à 829 millions de boisseaux.

- Les données qui ressortent du forum sur les perspectives agricoles ne sont pas encourageantes pour le blé US. Elles montrent des possibilités de hausses de production et de stocks. Les analystes s’attendaient à moins.

- Il y avait aussi l’idée que les cultures de blé d’hiver russe restent dans de bonnes conditions malgré les périodes récentes de températures plus froides que la normale. Le couvert de neige aurait été suffisant.

- La hausse de la valeur du dollar US a également pesé négativement sur la progression des cours du blé US.

- Le rapport sur les ventes à l’exportation a été mauvais pour le blé US. Les données fournies sont moins élevées que prévu.

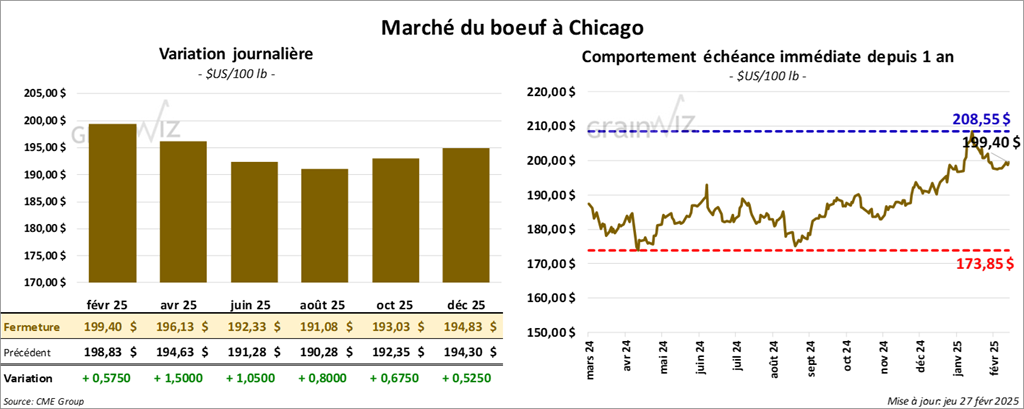

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 199,40 $ (+ 57 cents). Celui avr. 25 a fermé à 196,13 $ (+ 1,50 $). Celui juin 25 a terminé à 192,32 $ (+ 1,05 $). Quant au veau US, le contrat mars 25 a fini à 276,45 $ (+ 2,08 $). Celui avr. 25 a clôturé à 275,55 $ (+ 2,02 $). Celui mai 25 a fermé à 273,98 $ (+ 2,15 $).

- Le 21 février dernier, le CME Feeder Cattle Index était en hausse de 53 cents à 279,37 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre, les 1,826 têtes offertes à son encan en ligne US. Les lots en vente concernaient le secteur TX/OK/NM, celui KS et celui des États normalement non participants à l’encan. Les prix de réserve variaient entre 200,00 et 204,00 $. Les offres les plus élevées étaient entre 0,00 et 198,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 9,05 $. La découpe « Choice » a perdu 1,72 $ à 311,18 $. Celle « Select » a régressé de 1,11 $ à 302,13 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 18,200 tonnes, une baisse de 15 % comparativement à la semaine précédente et une augmentation de 4 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 3,714 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 457,000 têtes, ce qui correspond à une hausse de 10,000 têtes comparativement à la semaine précédente et à une baisse de 33,155 têtes par rapport à l’an passé.

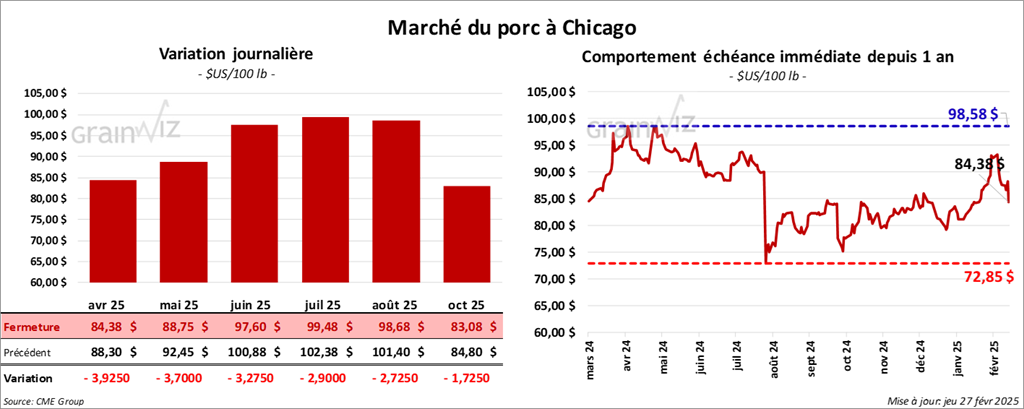

Porc

Le contrat de porc US avr. 25 a clôturé à 84,38 $ (- 3,92 $). Celui mai 25 a fermé à 88,75 $ (- 3,70 $). Celui juin 25 a terminé à 97,60 $ (- 3,27 $).

- Le 21 février dernier, le CME Lean Hog Index était en baisse de 85 cents à 89,68 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 37 cents à 89,49 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 1,24 $ à 70,14 $.

- La valeur moyenne des découpes a progressé de 4,30 $ à 100,96 $. La découpe de la longe a régressé de 13 cents à 86,25 $. Celle de la fesse a gagné 9 cents à 109,11 $. La découpe de l’épaule a perdu 17 cents à 69,79 $. Celle de la côte a pris 87 cents à 148,94 $. La découpe du jambon s’est accrue de 9 cents à 82,20 $. Enfin, celle du flanc a fortement progressé de 26,64 $ à 179,08 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 32,200 tonnes, ce qui était une hausse de 26 % comparativement à la semaine précédente et inchangée par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 15,000 têtes comparativement à la semaine précédente et à une hausse de 3,425 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,958 million de têtes, ce qui représente une augmentation de 28,000 têtes comparativement à la semaine précédente et à une hausse de 2,100 têtes par rapport à l’an passé.

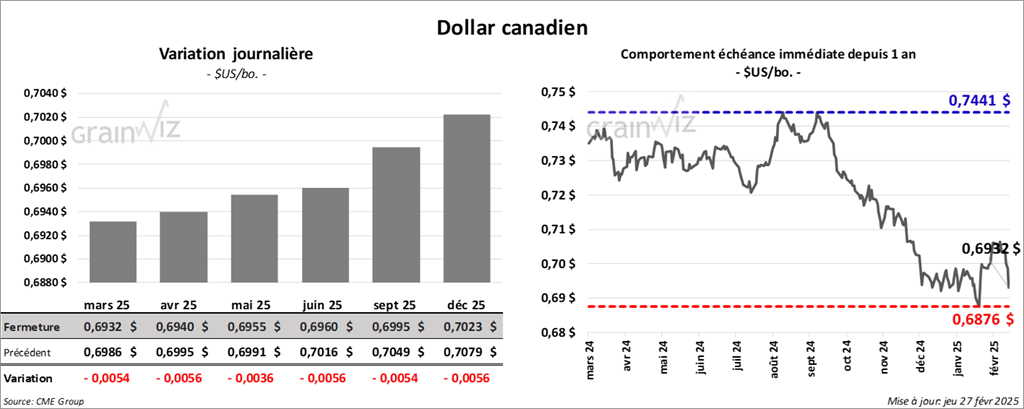

Dollar canadien