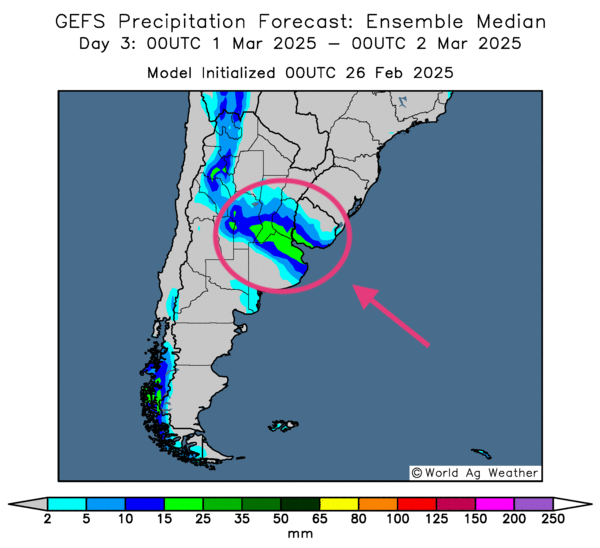

Météo Amérique du Sud

- Le NOAA prévoit des pluies plus fréquentes le mois prochain pour plusieurs régions de l’Argentine, ce qui devrait être propice aux différentes cultures. D’ailleurs, les précipitations favorables ont déjà commencé à certains endroits.

- Globalement, les prévisions météo de l’Argentine s’améliorent constamment à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de précipitations bénéfiques pour le centre et le sud. Mais certaines portions du nord pourraient être exemptes de pluies pourtant nécessaires.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, des averses plus abondantes pourraient survenir dans le centre et l’est, aux alentours des provinces de Buenos Aires, d’Entre Rio, de Santa Fe et de Cordoba.

- Essentiellement, les projections météo à court terme sont correctes pour le Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre moins de précipitations pour les secteurs humides du centre. Toutefois, elle indique aussi un temps sec persistant pour le sud-est, entre le Mato Grosso do Sul, le Paraná et le Rio Grande do Sul.

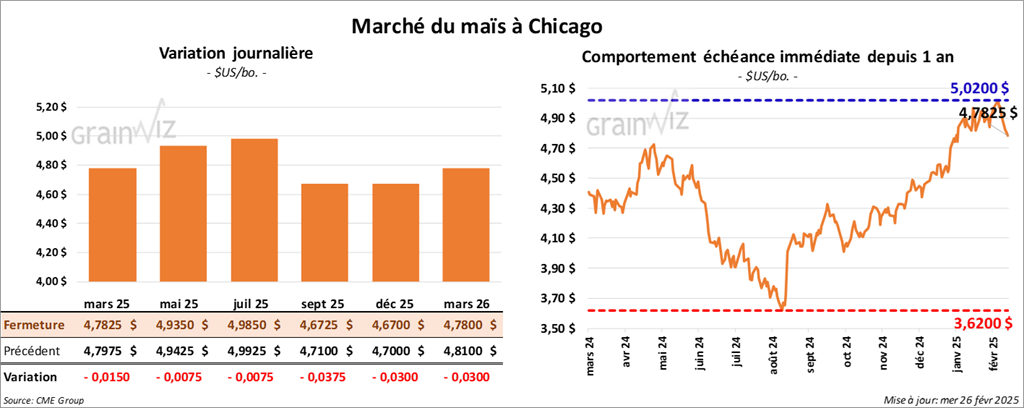

Maïs

Le contrat de maïs US mars 25 a clôturé à 4,7825 $ (- 1 ½ cent). Celui mai 25 a fermé à 4,9350 $ (- ¾ cent). Celui juil. 25 a terminé à 4,9850 $ (- ¾ cent).

- La secrétaire de l’USDA, Brooke Rollins, devait faire un discours se matin à la NASDA. Elle avait annoncé plus tôt que des annonces importantes allaient être faites prochainement. Elle devait dévoiler notamment des mesures prises par l’administration Trump pour lutter contre la grippe aviaire (HPAI) et la hausse consécutive des prix des œufs.

Dans le courant de la journée, elle a par effectivement annoncé un montant de 1 milliard de dollars US qui sera utilisé sur plusieurs facettes dans la lutte contre la grippe aviaire. L’aide sera concentrée sur le développement des vaccins et les importations des œufs. Un effort sera également fait pour limiter les exportations d’œufs.

- Au Mexique, la Chambre basse du Congrès a approuvé une nouvelle réforme constitutionnelle qui interdit les semis de maïs OGM pour des raisons de sécurité. L’idée est également de stimuler la production de maïs natif du Mexique. Cette mesure est actuellement analysée par le Sénat qui devra en faire l’approbation finale.

Il y a quelque temps les Mexicains avaient perdu la bataille sur les importations de maïs OGM, une denrée qu’ils estimaient dangereuse pour les humains. Vexés, les Américains avaient déposé une plainte à l’USMCA en alléguant, entre autres, que contrairement à ce que pensent les Mexicains, la consommation de maïs OGM est sans danger pour l’homme. Ils soutenaient en fin de compte que les arguments des Mexicains étaient sans fondement scientifique.

Pour se conformer au jugement rendu, le gouvernement mexicain souhaite stimuler l’autosuffisance de la production de maïs mexicain. Cette mesure devrait, selon lui, permettre la baisse de leurs importations de maïs OGM. Les Mexicains sont de gros consommateurs de maïs, notamment parce qu’ils consomment beaucoup de tortillas. Chaque année, ils importent environ 15 millions de tonnes de maïs US.

- Durant la semaine du 21 février dernier, la production moyenne d’éthanol US a été de 1,081 million de barils par jour, une baisse de 0,3 % comparativement à la semaine précédente et une hausse de 0,3 % par rapport à la même période l’an dernier. Les analystes prévoyaient plutôt une baisse à 1,047 million de barils.

Quant aux inventaires d’éthanol US, ils ont été établis à 27,571 millions de barils, ce qui était un sommet depuis la semaine du 17 avril 2020. Il s’agissait en fait d’une augmentation de 5,2 % comparativement à la semaine précédente et d’une hausse de 6,0 % par rapport à l’an passé. Les attentes des analystes étaient de 26,087 millions de barils.

- Demain débutera le forum sur les perspectives agricoles US (superficies entre autres). Des analystes pensent en moyenne que les superficies des semis de maïs US pourraient augmenter de 2,9 millions par rapport à l’an passé à 93,5 millions d’acres cette année. Les rendements pourraient quant à eux avoisiner les 181,4 bpa avec une production de 15,401 milliards de boisseaux. Ils voient aussi les stocks de fin d’année de maïs US 2025/26 à la hausse à 1,907 milliard de boisseaux.

- LSEG a augmenté sensiblement sa projection de la production de maïs brésilien 2024/25 à 126 millions de tonnes. La firme estime que les conditions de culture sont en constante amélioration, surtout parce que la saison des pluies est probablement terminée.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US entre 900,000 et 1,8 million de tonnes.

- La journée dans le maïs US a été marquée par des baisses très modestes. Les analystes ont suivi l’évolution des graphiques liés à l’analyse technique.

- L’amélioration des conditions météo en Argentine et au Brésil a fourni une résistance à la hausse.

- Les anticipations concernant le forum sur les superficies US ont eu un impact négatif : les analystes s’attendent à une augmentation de l’offre globale de maïs US.

- Le rapport sur l’éthanol US est mauvais : il montre une augmentation des stocks depuis 2020.

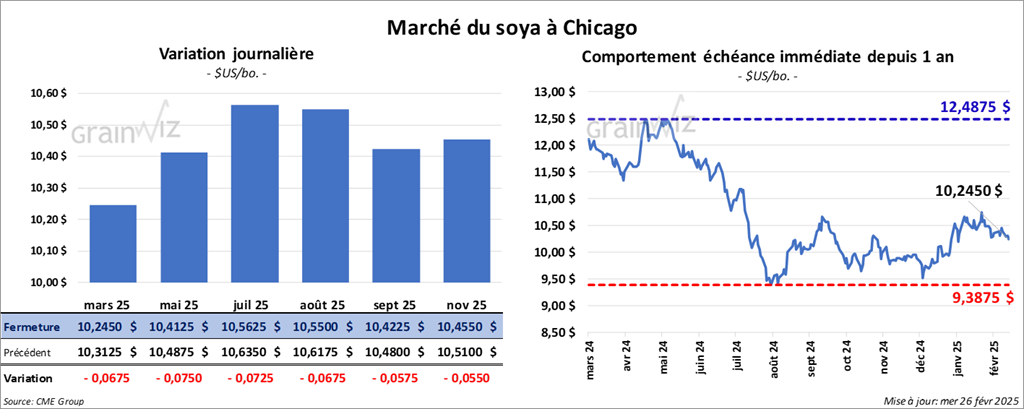

Soya

Soya

Le contrat de soya US mars 25 a clôturé à 10,2450 $ (- 6 ¾ cents). Celui mai 25 a fermé à 10,4125 $ (- 7 ½ cents). Celui juil. 25 a terminé à 10,5625 $ (- 7 ¼ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 293,40 $/tonne (- 40 cents/tonne). Celui mai 25 a clôturé à 302,50 $/tonne (- 50 cents/tonne). Celui juil. 25 a fermé à 310,00 $/tonne (- 40 cents/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 44,97 $ (- 47 points). Celui mai 25 a fermé à 45,59 $ (- 46 points).

- Suite à des discussions avec des agriculteurs, le gouverneur de l’État de Para dans le nord du Brésil suggère l’abolition de la taxe à l’exportation de soya brésilien.

- Pour le forum sur les perspectives agricoles, les analystes anticipent sur une base annuelle des semis de soya US à la baisse de 2,7 millions à 84,4 millions d’acres. Ils voient aussi les rendements potentiels à 52,1 bpa pour une production de 4,355 milliards de boisseaux. Quant aux stocks de fin d’année de soya US 2025/26, les analystes pensent que cette année, ils pourraient être légèrement en baisse à 367 millions de boisseaux.

- Le président Trump a annoncé une possibilité d’imposition de tarifs douaniers de 25 % sur les importations de plusieurs produits UE, spécialement sur les pièces d’automobile.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 200,000 et 600,000 tonnes. Ils pensent que celles de tourteau de soya US pourraient se situer entre 200,000 et 525,000 tonnes. Dans le cas de l’huile de soya US, leurs attentes sont entre 0 et 30,000 tonnes.

- Comme le maïs US et le blé US, le secteur du soya US et ses dérivés a fini en baisse. Des ventes techniques dans le soya US et ses dérivés ont eu lieu dans le courant de la journée.

- Le facteur météo en constante amélioration au Brésil et en Argentine indique que l’offre de ces deux pays pourrait se stabiliser et même augmenter. D’ailleurs, la récolte de soya brésilien pourrait s’accélérer grandement. La situation est mauvaise pour le secteur du soya US et de ses dérivés. Elle suggère une hausse mondiale de l’offre, ou du moins sa stabilisation.

- Toutefois, les projections concernant le forum sur les perspectives agricoles semblent positives avec notamment la possibilité de baisse des superficies et de la réduction des stocks de fin d’année.

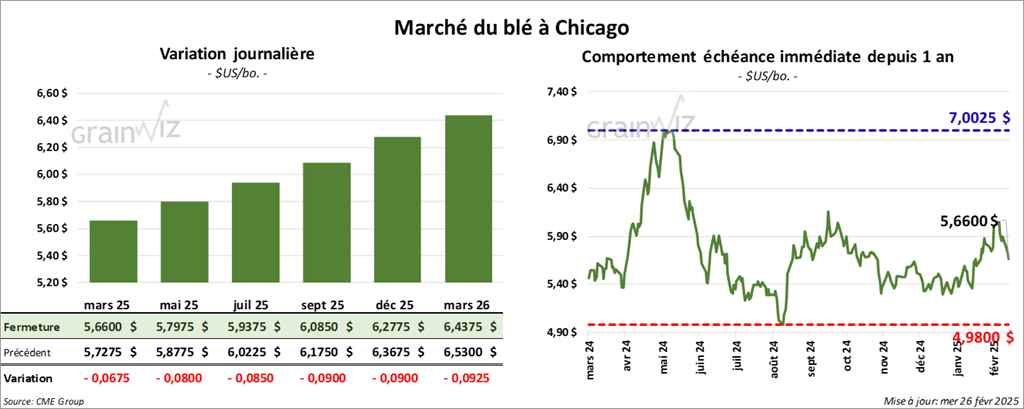

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,6600 $ (- 6 ¾ cents). Celui mai 25 a fermé à 5,7975 $ (- 8 cents). Celui juil. 25 a terminé à 5,9375 $ (- 8 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,9175 $ (- 4 ¾ cents). Celui mai 25 a clôturé à 6,0550 $ (- 4 cents). Celui juil. 25 a fermé à 6,1850 $ (- 3 ½ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,9950 $ (- 13 ½ cents). Celui mai 25 a fini à 6,1775 $ (- 11 cents). Celui juil. 25 a clôturé à 6,3225 $ (- 10 cents).

- En Russie, SovEcon anticipe une baisse des exportations de blé russe 2024/25 de 600,000 à 42,2 millions de tonnes. Le nombre de chargements en baisse serait en cause. Par contre, l’organisme s’attend à des exportations de blé russe 2025/26 à la hausse de 500,000 à 38,9 millions de tonnes.

- LSEG a laissé inchangée son anticipation de la production de blé d’hiver ukrainien à 20,3 millions de tonnes en alléguant que le couvert de neige est satisfaisant à plusieurs endroits.

- Pour le forum sur les perspectives de superficies, les analystes anticipent celles de blé US (et non uniquement celles de blé d’hiver US comme avancé lors des dernières revues des marchés) à la hausse de 600,000 à 46,7 millions d’acres.

Ils pensent aussi que les rendements pourraient avoisiner les 50,3 bpa pour une production de 1,922 milliard de boisseaux. Quant aux inventaires de fin d’année de blé US 2025/26, ils pourraient être plus élevés à 829 millions de boisseaux.

- Le NOAA prévoit une augmentation des températures qui pourrait survenir lors des prochains jours dans les Plaines US. Cette hausse pourrait même se poursuivre au mois de mars. Par conséquent, des analystes craignent un verdissement possible à quelques endroits.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US entre 300,000 et 700,000 tonnes.

- Les sessions dans le blé US ont été marquées par l’influence des baisses observées dans le maïs US et le soya US (et ses dérivés).

- À l’instar d’autres secteurs des commodités agricoles, celui du blé US est toujours affecté par la menace d’un conflit commercial basé sur les tarifs douaniers entre les États-Unis et le reste du monde. Des analystes craignent le début d’un marasme économique mondial.

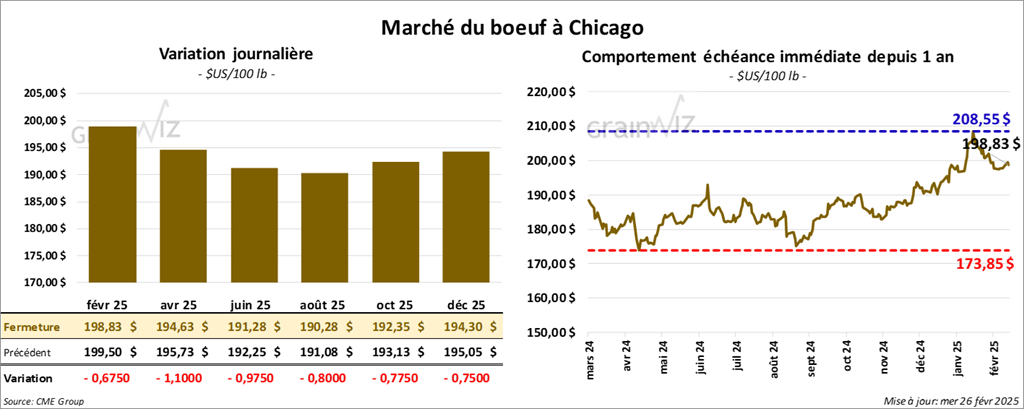

Bœuf

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 198,83 $ (- 68 cents). Celui avr. 25 a fermé à 194,63 $ (- 1,10 $). Celui juin 25 a terminé à 191,28 $ (- 98 cents). Quant au veau US, le contrat mars 25 a fini à 274,38 $ (+ 15 cents). Celui avr. 25 a clôturé à 273,52 $ (- 28 cents). Celui mai 25 a fermé à 271,82 $ (- 50 cents).

- Le 21 février dernier, le CME Feeder Cattle Index était en hausse de 53 cents à 279,37 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,842 têtes offertes à son encan en ligne US. Les lots en vente concernaient le secteur TX/OK/NM, celui KS et celui des autres secteurs normalement non participants à l’encan. Les prix de réserve étaient entre 200,00 et 204,00 $. Les offres les plus élevées variaient entre 0,00 et 199,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 9,66 $. La découpe « Choice » a baissé de 1,42 $ à 312,90 $. Celle « Select » a chuté de 89 cents à 303,24 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et à une baisse de 962 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 339,000 têtes, ce qui correspond à une hausse de 9,000 têtes comparativement à la semaine précédente et à une baisse de 29,441 têtes par rapport à l’an passé.

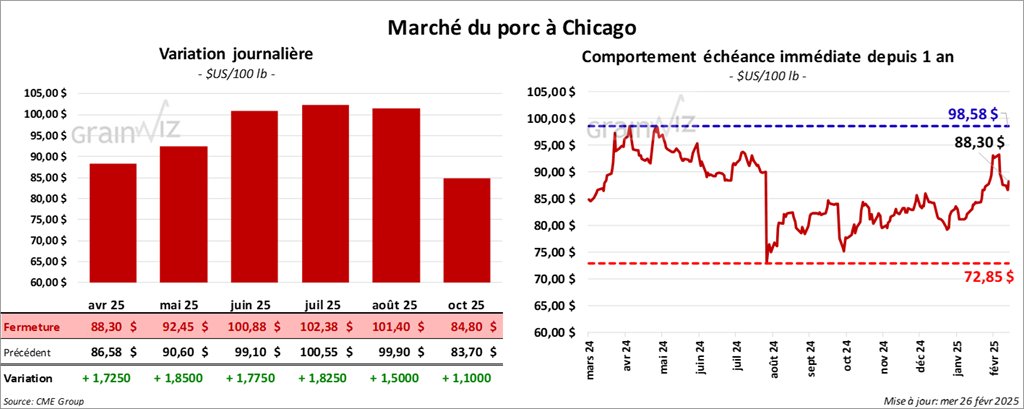

Porc

Porc

Le contrat de porc US avr. 25 a clôturé à 88,30 $ (+ 1,73 $). Celui mai 25 a fermé à 92,45 $ (+ 1,85 $). Celui juin 25 a terminé à 100,88 $ (+ 1,78 $).

- Le 21 mars dernier, le CME Lean Hog Index était en baisse de 85 cents à 89,68 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,02 $ à 89,86 $. Quant à celui pour le vivant, il s’est accru de 63 cents à 68,90 $.

- La valeur moyenne des découpes a progressé de 1,01 $ à 96,66 $. La découpe de la longe a pris 82 cents à 86,38 $. Celle de la fesse a perdu 1,13 $ à 109,02 $. La découpe de l’épaule a augmenté de 75 cents à 69,96 $. Celle de la côte a reculé de 3,99 $ à 148,07 $. La découpe du jambon a chuté de 2,81 $ à 82,11 $. Enfin, celle du flanc s’est accrue le plus : elle a augmenté de 10,30 $ à 152,44 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une réduction de 572 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,469 million de têtes, ce qui représente une hausse de 12,000 têtes comparativement à la semaine précédente et une baisse de 1,325 têtes par rapport à l’an passé.

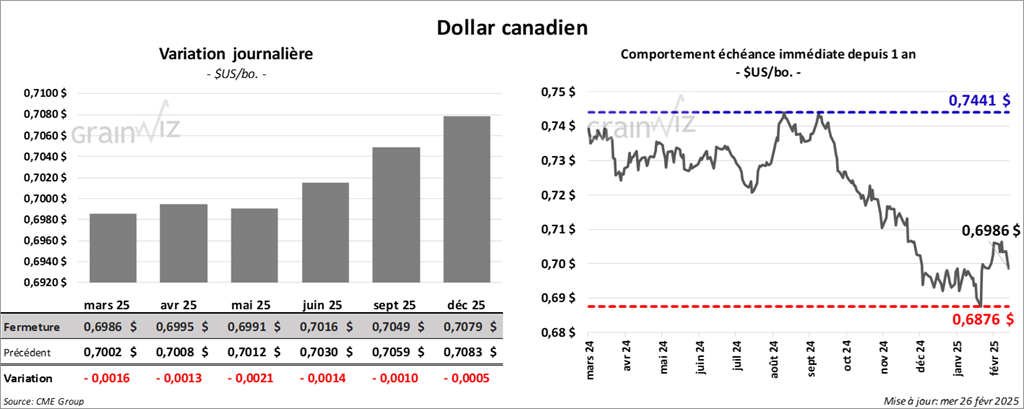

Dollar canadien