Météo Amérique du Sud

- À court et à long terme, le NOAA prévoit des averses pour plusieurs parties des secteurs asséchés de l’Argentine.

En contrepartie, au cours de cette même période, les conditions sèches pourraient persister dans le sud du Brésil. Les précipitations ne sont attendues que dans le nord du Brésil.

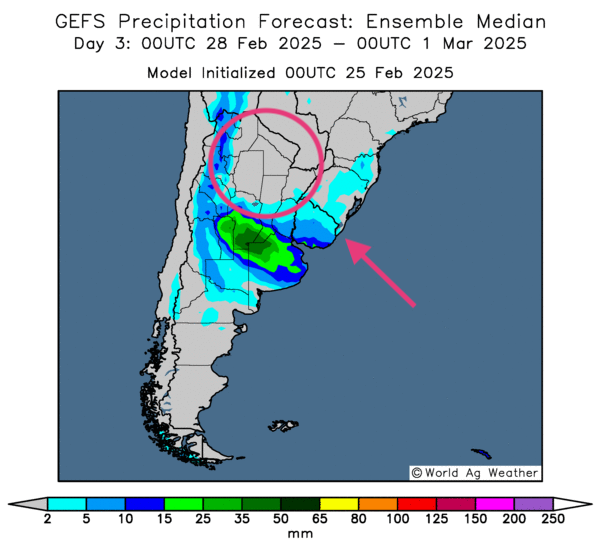

- Globalement, les prévisions météo pour l’Argentine s’améliorent constamment à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluie à la grandeur des secteurs de production. Elle indique néanmoins quelques zones qui resteront probablement sèches dans le nord.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, des averses plus ou moins abondantes pourraient avoir lieu dans le centre et le sud. Certaines régions du nord pourraient toutefois être épargnées par la pluie (voir zone grise encerclée).

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des précipitations plus ou moins abondantes possibles pour la plupart des régions de production, y compris pour celle du Sud-Est.

Cependant, les conditions restent à surveiller dans le centre, où les pluies pourraient devenir excessives. Il y a aussi le manque de pluie dans le Sud qui nécessite une attention particulière. Pour l’instant, du moins, les conditions à la grandeur des secteurs de production du Brésil sont plutôt favorables aux différentes cultures et aux travaux dans les champs.

Maïs

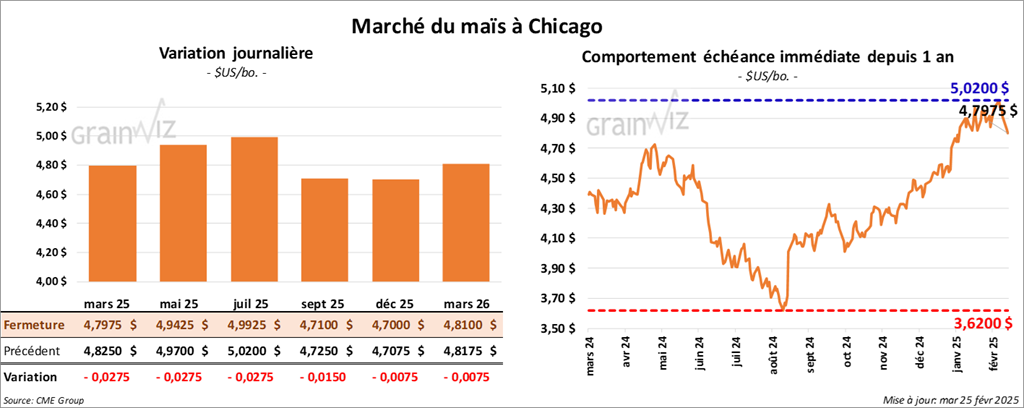

Le contrat de maïs US mars 25 a clôturé à 4,7975 $ (- 2 ¾ cents). Celui mai 25 a fermé à 4,9425 $ (- 2 ¾ cents). Celui juil. 25 a terminé à 4,9925 $ (- 2 ¾ cents).

- La présidente mexicaine, Claudia Sheinbaum, a réaffirmé son intention de s’entendre avec les Américains afin d’éviter l’imposition de tarifs douaniers de 25 % sur les exportations de produits mexicains destinés au marché US. Elle souhaite également dénouer la crise sur le fentanyl.

Par contre, la présidente soutient que des tarifs douaniers sur les importations de produits non couverts par des ententes avec des pays autres que le Canada et les États-Unis pourraient être mis de l’avant. Hier, le président Trump a mentionné que son gouvernement allait de l’avant avec les tarifs douaniers qui seront imposés à partir du 4 mars prochain.

- Avec les récentes précipitations dans le sud du Brésil, Michael Cordonnier de Soybean & Corn Advisor a pu laisser inchangée son anticipation de la récolte de maïs brésilien à 123 millions de tonnes. Il estime que certaines cultures de maïs safrinha pourraient être semées après la période idéale de semis, mais pas autant que ce qu’il anticipait il y a quelque temps. Il a une tendance neutre à la baisse pour l’avenir.

Pour l’Argentine, Cordonnier estime que les récentes averses dans les secteurs du centre ont été bénéfiques. D’ailleurs, il en attend d’autres dans le courant de la semaine. Par conséquent, il a laissé inchangée sa projection de la production de maïs argentin à 46 millions de tonnes. Il a un biais neutre à la baisse pour l’avenir.

- Au Brésil, AgRural estime que les semis de maïs safrinha sont terminés à 64 %, un retard comparativement aux 73 % de l’an passé.

- En Argentine, le Rosario Grain Exchange pense que les précipitations dans les secteurs de production arrivent à point pour améliorer le sort des différentes cultures.

- En Ukraine, AgroConsult anticipe une production de maïs ukrainien à 30,5 millions de tonnes, ce qui serait une augmentation de plus de 17 % par rapport à l’an dernier.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 23 février dernier, les importations UE de maïs ont été en hausse de 8 % par rapport à l’an dernier à 13,5 millions de tonnes.

- Entre le 27 et le 28 février prochains se tiendra le forum sur les perspectives agricoles US. Des analystes pensent en moyenne que les superficies des semis de maïs US pourraient augmenter de 2,9 millions par rapport à l’an passé à 93,5 millions d’acres cette année. Ils voient aussi les stocks de fin d’année de maïs US 2025/26 à la hausse à 1,907 milliard de boisseaux.

- Apparemment, les baisses observées aujourd’hui dans le secteur du maïs US étaient davantage techniques. Les spéculateurs auraient réagi selon des indicateurs propres à l’analyse technique.

- Le facteur de la météo plutôt favorable en Amérique du Sud était aussi à considérer : il a fourni une résistance à la hausse.

- La menace d’imposition de tarifs douaniers de 25 % sur les produits canadiens et mexicains ne pouvait pas être ignorée: même si ce facteur n’est pas nouveau, il rend toujours les spéculateurs nerveux.

- La perspective de voir les semis de maïs US augmenté ce printemps, comme le montrent les anticipations des analystes concernant le forum sur les perspectives de semis US, draine toujours le marché vers le bas. Il faudra probablement attendre les résultats à la fin du forum pour que les spéculateurs se calment.

Soya

Soya

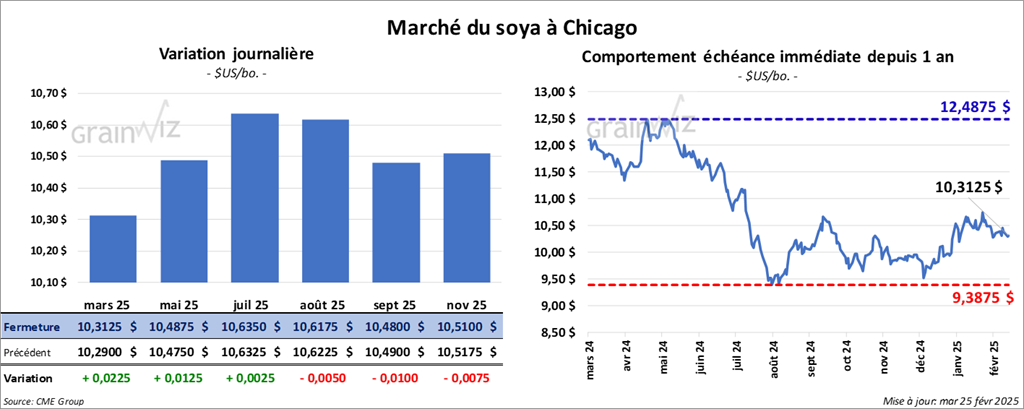

Le contrat de soya US mars 25 a clôturé à 10,3125 $ (+ 2 ¼ cents). Celui mai 25 a fermé à 10,4875 $ (+ 1 ¼ cent). Celui juil. 25 a terminé à 10,6350 $ (+ ¼ cent). Quant au tourteau de soya US, le contrat mars 25 a fini à 293,80 $/tonne (+ 2,00 $/tonne). Celui mai 25 a clôturé à 303,00 $/tonne (+ 2,10 $/tonne). Celui juil. 25 a fermé à 310,40 $/tonne (+ 1,80 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 45,44 $ (- 26 points). Celui mai 25 a fini à 46,05 $ (- 25 points).

- Michael Cordonnier estime que les récentes pluies qui ont eu lieu dans certaines parties du sud du Brésil ont été bénéfiques, mais pas assez pour améliorer le sort des plants du Sud-Est qui subissent toujours les effets d’une sécheresse persistante. Il a donc réduit ses attentes concernant la production de soya brésilien de 1 million à 170 millions de tonnes. Pour l’Argentine, il a laissé inchangées ses prévisions à 48 millions de tonnes. Dans les deux cas, il a un biais neutre à la baisse pour l’avenir.

- AgRural a abaissé son anticipation de la production de soya brésilien de 2,8 millions à 168,2 millions de tonnes. Par comparaison, l’USDA la projette à 169 millions de tonnes. Les conditions arides dans le sud du Brésil seraient en cause.

- Il y a des rumeurs selon lesquelles Sinograin pourrait vendre 2 millions de tonnes de soya issues des réserves gouvernementales chinoises. Ce soya serait destiné aux triturateurs locaux. Cette manœuvre est destinée à assurer la sécurité alimentaire de la Chine.

- La Commission européenne soutient que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 9,0 millions de tonnes de soya, ce qui correspondait à une augmentation annuelle de 11 %.

- Selon le Conference Board US, l’indice de confiance des consommateurs US a fortement baissé ce mois-ci à 98,3 points. Le mois dernier, il était de 105,3 points. Cette réduction est la plus forte en 4 ans. Les analystes s’attendaient à une baisse moins marquée à 102,5 points.

- Pour le forum sur les perspectives agricoles, les analystes anticipent sur une base annuelle des semis de soya US à la baisse de 2,7 millions à 84,4 millions d’acres cette année. Pour les stocks de fin d’année de soya US 2025/26, les analystes pensent que cette année, ils pourraient être légèrement en baisse à 367 millions de boisseaux.

- Des manœuvres techniques ont eu lieu aujourd’hui dans le secteur du soya US et de ses dérivés.

- La session dans le soya US et ses dérivés a été remarquable avec les gains très modestes à la fermeture. Il y avait pourtant des pressions à la baisse causées par celles du maïs US et du blé US.

- Les conditions météo relativement favorables en Amérique du Sud indiquent une possibilité de production record de soya brésilien. Elles font également penser que la détérioration des conditions de culture (sécheresse et chaleur élevée) en Argentine est peut-être terminée. Ce facteur était largement négatif pour le secteur du soya US et de ses dérivés.

- Les anticipations concernant le forum sur les perspectives de semis sont positives pour le soya US, mais, comme pour le maïs US et le blé US, elles rendent les spéculateurs nerveux.

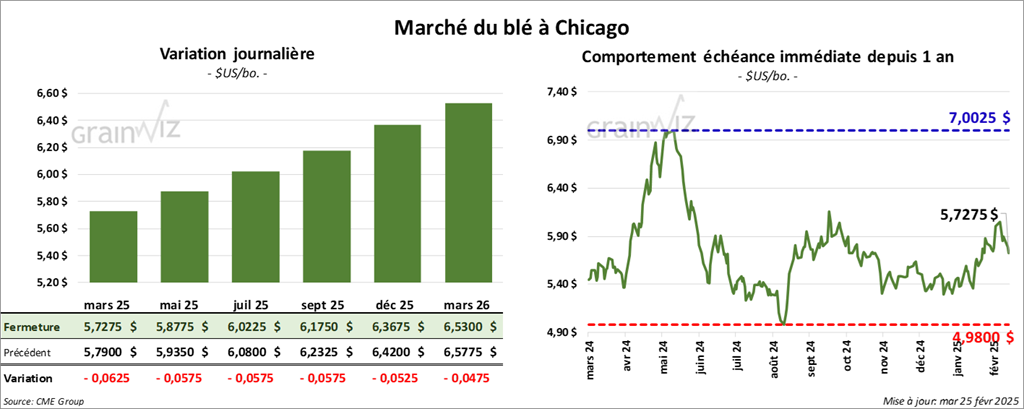

Blé

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,7275 $ (- 6 ¼ cents). Celui mai 25 a fermé à 5,8775 $ (- 5 ¾ cents). Celui juil. 25 a terminé à 6,0225 $ (- 5 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,9650 (- 12 ¾ cents). Celui mai 25 a clôturé à 6,0950 $ (- 12 ¼ cents). Celui juil. 25 a fermé à 6,2200 $ (- 11 ¾ cents). Le contrat de blé de printemps US mars 25 a terminé à 6,1300 $ (- 8 ½ cents). Celui mai 25 a fini à 6,2875 $ (- 7 cents). Celui juil. 25 a clôturé à 6,4225 $ (- 7 cents).

- En Russie, SovEcon croit que 420,000 tonnes de blé russe seront exportées dans le courant de la semaine, ce qui serait une baisse de 40,000 tonnes par rapport à la semaine passée. Il est possible que les Russes exportent environ 2 millions de tonnes de blé ce mois-ci. SovEcon a également réduit son anticipation de la production de blé russe 2024/25 à 42 millions de tonnes.

- Toujours en Russie, les météorologues notent que les plants de blé d’hiver du sud de la Russie ont traversé les récentes périodes de froid intense sans trop de dommages. Le couvert de neige était suffisant.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 23 février dernier, 13,7 millions de tonnes de blé tendre de l’UE ont été exportées, ce qui serait une réduction annuelle de 36 %.

- L’USDA estime que les conditions de culture du blé d’hiver du Texas sont passées de 33 à 37 % dans les catégories bon/excellent. En Oklahoma, les conditions ont fait l’inverse en reculant de 40 à 34 % dans les mêmes catégories.

- Reuters rapporte que les exportations de blé tendre UE 2024/25 ont baissé de 36 % comparativement à l’an passé. Les problèmes météo, qui ont réduit l’offre à certains endroits, seraient en cause.

- Dans un appel d’offres, l’Algérie a acheté 150,000 tonnes de blé.

- Pour le forum sur les perspectives de superficies, sur la base annuelle, les analystes anticipent celles de blé d’hiver US à la hausse de 600,000 à 46,7 millions d’acres. Quant aux inventaires de fin d’année de blé 2025/26, ils pourraient être plus élevés à 829 millions de boisseaux.

- Un expert en machineries agricoles mentionne que des tarifs douaniers de 10 % sur les équipements agricoles US imposés par la Chine pourraient forcer la hausse des prix de la machinerie agricole en terre US.

- La journée dans le blé US a été celle de ventes techniques.

- L’idée que le froid ait fait peu de dommages dans les secteurs de production de blé du sud de la Russie a agi comme une résistance à la hausse.

- Les anticipations des analystes concernant le forum sur les superficies US sont toujours mauvaises : elles ont attiré les vendeurs qui s’inquiètent d’une augmentation possible de l’offre de blé US.

- Les spéculateurs appréhendent toujours les effets de l’imposition de tarifs douaniers aux importations US de plusieurs produits provenant de partout à travers le monde. Jusqu’à la date fatidique du 4 mars prochain, et même après, les spéculateurs seront probablement inquiets, à moins d’un revirement issu de l’administration Trump ou d’autres pays. Tout dépendra des négociations en cours ou à venir.

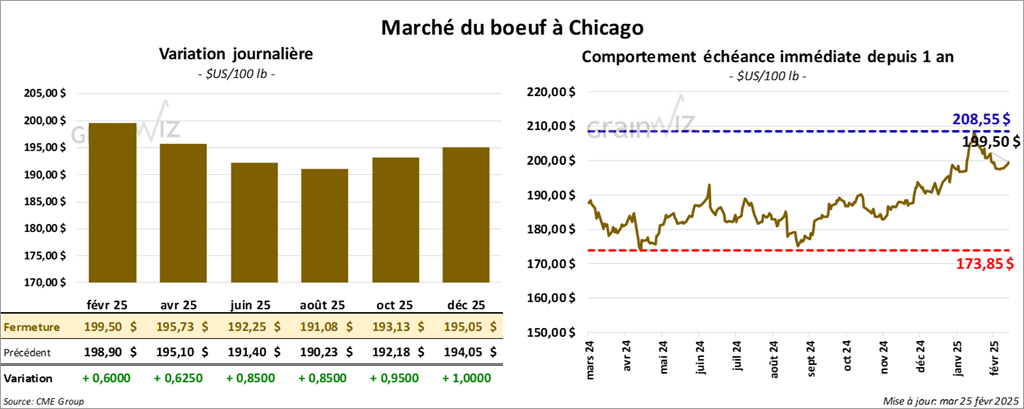

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 199,50 $ (+ 60 cents). Celui avr. 25 a fermé à 195,73 $ (+ 63 cents). Celui juin 25 a terminé à 192,25 $ (+ 85 cents). Quant au veau US, le contrat mars 25 a fini à 274,23 $ (+ 1,93 $). Celui avr. 25 a clôturé à 273,80 $ (+ 1,77 $). Celui mai 25 a fermé à 272,32 $ (+ 1,98 $).

- Le 20 février dernier, le CME Feeder Cattle Index était en hausse de 3 cents à 278,84 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un écart Ch/Se qui s’est élargi à 10,19 $. La découpe « Choice » a augmenté de 59 cents à 314,32 $. Celle « Select » a pris 16 cents à 304,13 $.

- Pour aujourd’hui seulement, l’USDA a estimé les abattages sous inspections fédérales à 122,000 têtes, soit à une hausse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 1,986 têtes par rapport à l’an dernier.

Il a également établi le cumulatif hebdomadaire des abattages sous inspections fédérales à 217,000 têtes, ce qui correspond à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une baisse de 28,479 têtes par rapport à l’an passé.

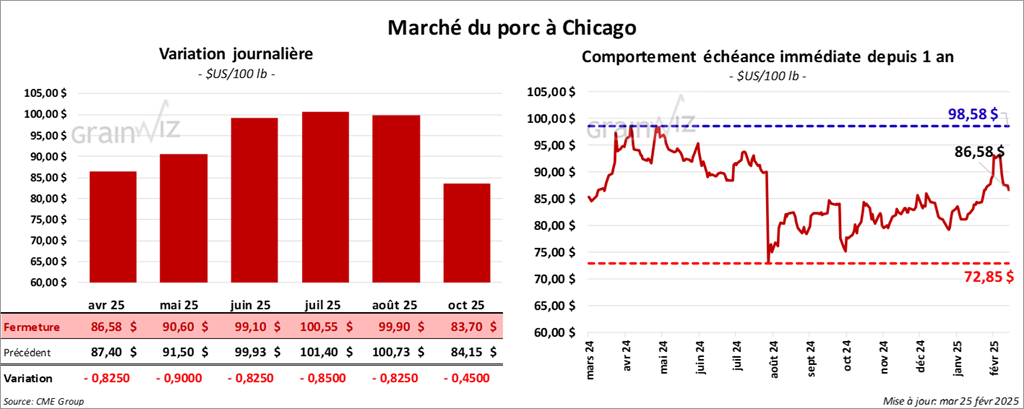

Porc

Porc

Le contrat de porc US avr. 25 a clôturé à 86,58 $ (- 83 cents). Celui mai 25 a fermé à 90,60 $ (- 90 cents). Celui juin 25 a terminé à 99,10 $ (- 83 cents).

- Le 20 février dernier, le CME Lean Hog Index était en baisse de 69 cents à 90,53 $.

- Cet après-midi, le prix moyen au comptant pour la carcasse a augmenté de 24 cents à 88,84 $. Quant à celui pour le vivant, il a gagné 1,94 $ à 68,27 $.

- La valeur moyenne des découpes a reculé de 2,78 $ à 95,65 $. La découpe de la longe a perdu 4,69 $ à 85,56 $. Celle de la fesse a régressé de 87 cents à 110,15 $. La découpe de l’épaule a chuté de 64 cents à 69,21 $. Celle de la côte a été la seule en hausse : elle a pris 2,20 $ à 152,06 $. La découpe du jambon a baissé de 2,92 $ à 84,92 $. Enfin, celle du flanc a reculé de 5,02 $ à 142,14 $.

- Pour aujourd’hui seulement, l’USDA a estimé les abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 11,000 têtes comparativement à la semaine précédente et à une baisse de 2,569 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 979,000 têtes, ce qui représente une hausse de 11,000 têtes comparativement à la semaine précédente et une réduction de 753 têtes par rapport à l’an passé.

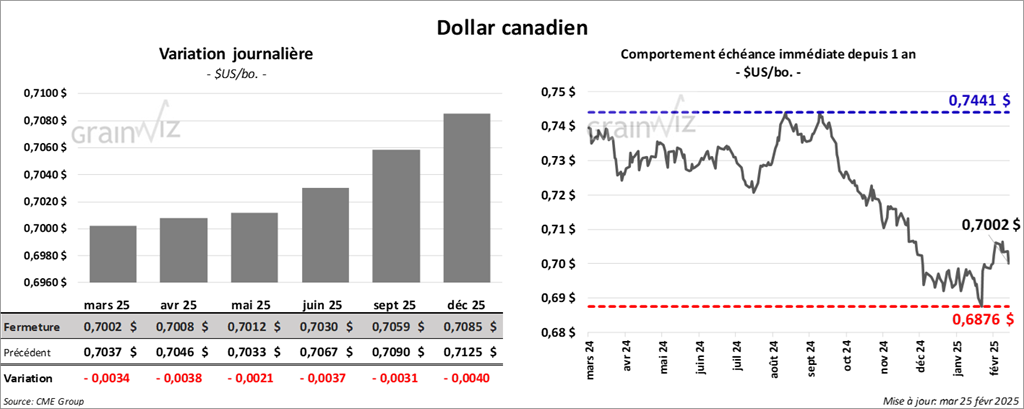

Dollar canadien