Météo Amérique du Sud

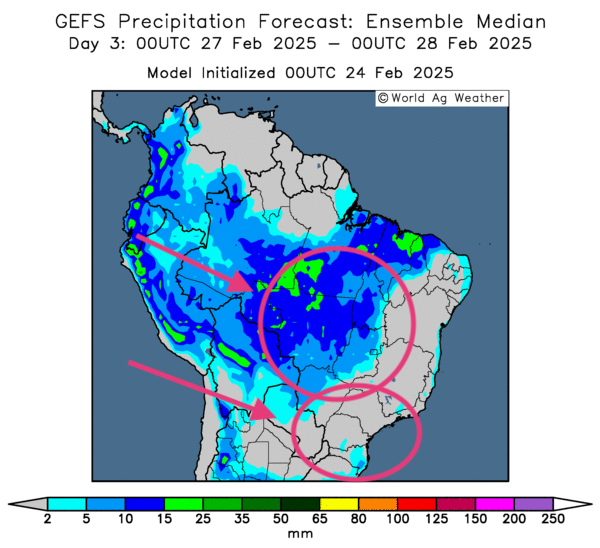

- Pour les prochains jours, World Weather anticipe des précipitations légères ou modérées pour certaines régions du centre et du sud du Brésil. Ces averses pourraient engendrer des ralentissements dans les activités aux champs. Ailleurs, le temps pourrait être sec, assez pour provoquer un stress hydrique chez plusieurs cultures.

Pour l’Argentine, World Weather soutient que des précipitations pourraient avoir lieu à court et à long terme dans de nombreuses régions asséchées, même si plusieurs d’entre elles pourraient être affectées par des températures élevées, comme celles du Nord.

- Globalement, les prévisions météo à court terme sont à surveiller au Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies plus ou moins abondantes pour les régions du centre, des zones qui ont déjà une humidité des sols élevée. Quant au Sud-Est, le temps pourrait s’assécher dans les secteurs plus arides compris entre le Mato Grosso do Sul et le Rio Grande do Sul.

- Comme le montre cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, des averses pourraient avoir lieu dans le centre du Brésil: entre le Mato Grosso, le Goiás et certaines parties de l’ouest du Mato Grosso do Sul. Un temps sec pourrait également se profiler dans le Sud-Est: entre le Sao Paulo et le Rio Grande do Sul.

- Pour plusieurs régions de l’Argentine, les prévisions météo sont essentiellement correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de pluie concentrées dans le centre, aux alentours de la province de Buenos Aires, et même plus à l’ouest, où une bonne partie de la province de Cordoba pourrait recevoir des précipitations abondantes. L’analyse dévoile également un manque d’averses probable pour des parties du nord et du sud de l’Argentine.

Maïs

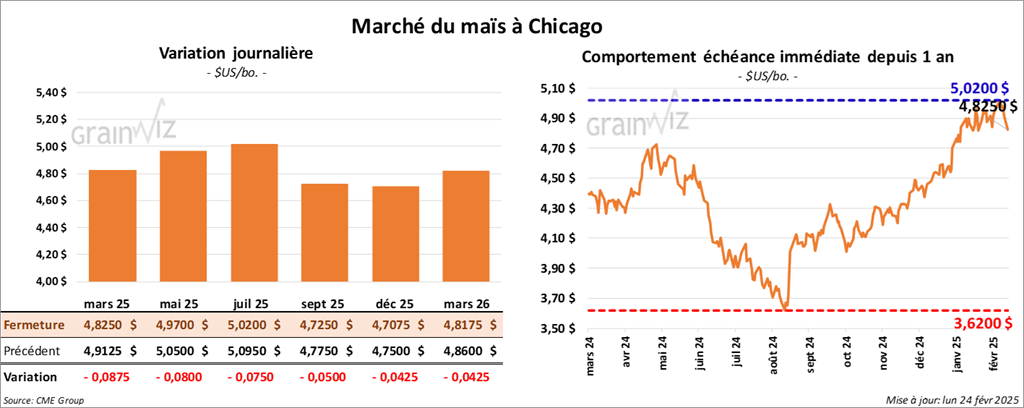

Le contrat de maïs US mars 25 a clôturé à 4,8250 $ (- 8 ¾ cents). Celui mai 25 a fermé à 4,9700 $ (- 8 cents). Celui juil. 25 a terminé à 5,0200 $ (- 7 ½ cents).

- Au cours de la semaine du 20 février dernier, les inspections à l’exportation de maïs US ont été de 1,134,476 tonnes, ce qui était une réduction de 30,1 % comparativement à la semaine précédente et une baisse de 12 % par rapport à l’an dernier. Les attentes des analystes étaient entre 1,0 et 1,75 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 32,3 % à 25,874,112 tonnes.

- La secrétaire de l’USDA a mentionné sur les réseaux sociaux que des annonces importantes pourraient être faites bientôt. Il est possible que l’administration Trump puisse annoncer notamment : un plan pour combattre la grippe aviaire et réduire le prix des œufs; davantage de financements pour les agriculteurs US; et une aide économique pour les agriculteurs US en cas de catastrophe naturelle.

- Ce week-end, l’administration Trump a annoncé une série de propositions incluant : la réduction du déficit avec la Chine, l’ajustement des frais aux navires chinois amarrés aux ports US et certaines directives pour abaisser les dépenses chinoises dans le secteur de l’énergie US. Elle souhaite aussi réduire les taxes imposées aux Chinois qui utilisent certaines industries US.

- L’administration Trump a mentionné qu’elle maintient la politique de l’ère Biden concernant le mélange essence/éthanol E15.

- Au Brésil, AgRural estime que jeudi dernier, les semis de maïs safrinha étaient terminés à 64 %, un retard comparativement aux 73 % de l’an passé. Il s’agissait par contre d’une accélération substantielle par rapport aux 36 % de la semaine précédente. La réduction des averses à plusieurs endroits aurait encouragé les Brésiliens.

- En Argentine, le secrétariat à l’Agriculture soutient que les semis de maïs ont baissé de 200,000 à 9,2 millions d’hectares.

- Entre le 27 et le 28 février prochains se tiendra le forum sur les perspectives agricoles US. Des analystes pensent en moyenne que les superficies des semis de maïs US pourraient augmenter de 2,9 millions par rapport à l’an passé à 93,5 millions d’acres cette année. Ils voient aussi les stocks de fin d’année de maïs US 2025/26 à la hausse à 1,907 milliard de boisseaux.

- CFTC : mardi dernier, les fonds actifs dans le maïs US étaient long sur 353,533 contrats de futures et d’options.

- Des ventes techniques ont eu lieu aujourd’hui dans le secteur du maïs US.

- Les possibilités d’augmentations des semis de maïs US et la météo jugée « favorable » en Amérique du Sud (Brésil et Argentine) ont plombé le secteur du maïs US.

- De plus, le rapport sur les inspections à l’exportation était faible et défavorable à une augmentation des cours du maïs US.

- La menace de conflits tarifaires entre les États-Unis et le reste du monde rend toujours les spéculateurs nerveux.

Soya

Soya

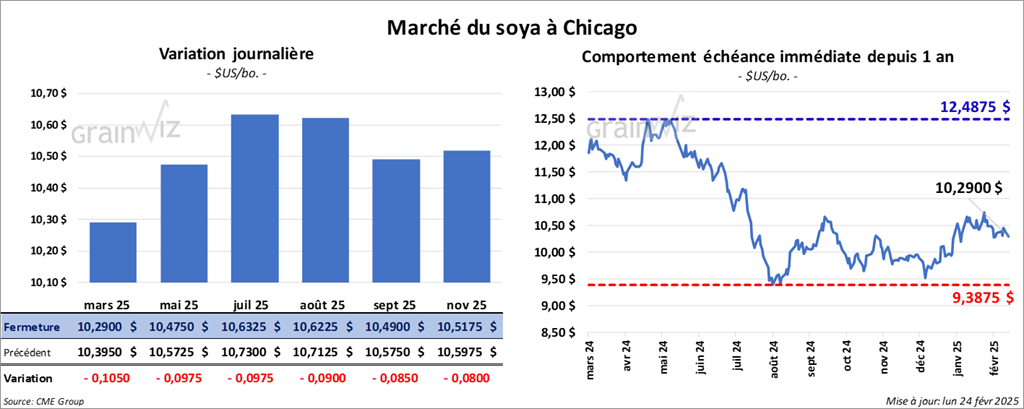

Le contrat de soya US mars 25 a clôturé à 10,2900 $ (- 10 ½ cents). Celui mai 25 a fermé à 10,4750 $ (- 9 ¾ cents). Celui juil. 25 a terminé à 10,6325 $ (- 9 ¾ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 291,80 $/tonne (- 3,00 $/tonne). Celui mai 25 a clôturé à 300,90 $/tonne (- 3,00 $/tonne). Celui juil. 25 a fermé à 308,60 $/tonne (- 2,60 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 45,70 $ (- 111 points). Celui mai 25 a fini à 46,30 $ (- 104 points).

- Les inspections à l’exportation de soya US ont été de 858,679 tonnes, soit à une augmentation de 18,2 % comparativement à la semaine précédente et à une baisse de 19 % par rapport à l’an passé. Les projections des analystes étaient entre 350,000 et 900,000 tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 11,3 % à 36,875,678 tonnes.

- AgRural a abaissé sa projection de la production de soya brésilien de 2,8 millions à 168,2 millions de tonnes. La météo du Rio Grande do Sul a été mauvaise, au point où des pertes devraient être constatées. Par contre, l’organisme mentionne aussi que jeudi dernier, la récolte de soya brésilien a été terminée à 39 %, soit à un très léger retard par rapport à l’an passé. Ceci signifie que les agriculteurs brésiliens auraient profité de la diminution des averses pour accélérer leurs travaux aux champs et rattraper leurs retards.

- Pour le forum sur les perspectives agricoles, les analystes anticipent sur une base annuelle des semis de soya US à la baisse de 2,7 millions à 84,4 millions d’acres cette année. Pour les stocks de fin d’année de soya US 2025/26, les analystes pensent que cette année, ils pourraient être légèrement en baisse à 367 millions de boisseaux.

- CFTC : mardi dernier, les fonds actifs dans le soya US étaient long sur 16,256 contrats de soya US, short sur 56,993 contrats de tourteau de soya US et long sur 53,472 contrats d’huile de soya US.

- Des ventes techniques ont eu lieu durant la journée dans le secteur du soya US et ses dérivés.

- Comme l’indique AgRural, la récolte de soya brésilien a fortement progressé la semaine passée. Des analystes pensent même que les conditions météo de la semaine pourraient rester favorables au Brésil, assez pour permettre des travaux aux champs avec quelques retards seulement.

- Les conditions météo de l’Argentine, qui sont en constante amélioration, ont attiré les vendeurs, qui estiment que les effets sur les cultures causés par la chaleur et le temps sec des dernières semaines pourraient être plus limités.

- Les prévisions concernant le forum sur les perspectives des semis avec une baisse des superficies pour le soya US ont sans doute fourni un support au secteur.

- Le rapport sur les inspections à l’exportation était plutôt correct pour le soya US. Il a donné un support en limitant la baisse des cours.

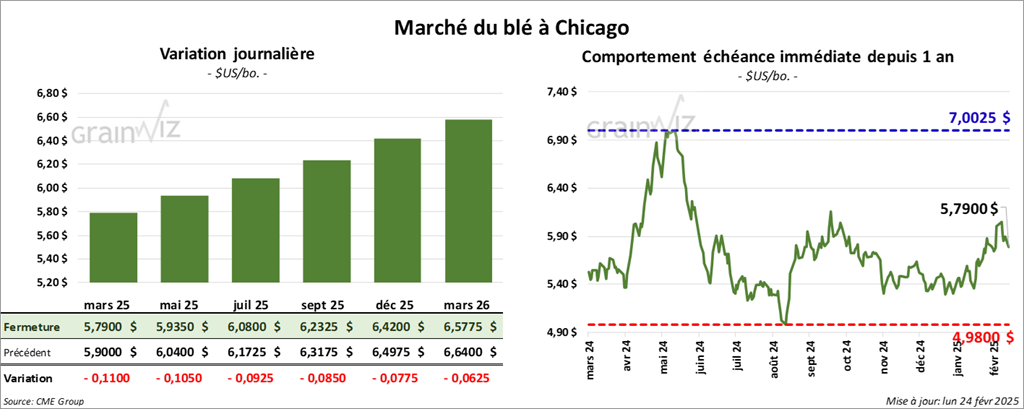

Blé

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,7900 $ (- 11 points). Celui mai 25 a fermé 5,9350 $ (-10 ½ cents). Celui juil. 25 a terminé 6,0800 $ (- 9 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 6,0925 $ (+ 1 ¾ cent). Celui mai 25 a clôturé à 6,2175 $ (+ 1 ¾ cent). Celui juil. 25 a fermé à 6,3375 $ (+ 1 ¾ cent). À Minneapolis, le contrat de blé de printemps mars 25 a terminé 6,2150 $ (- 10 ¼ cents). Celui mai 25 a fini à 6,3575 $ (- 10 ¾ cents). Celui juil. 25 a clôturé à 6,4925 $ (- 10 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 375,546 tonnes, ce qui était une hausse de 50,1 % comparativement à la semaine précédente et une baisse de 22,1 % par rapport à l’an passé. Les prévisions des analystes étaient entre 225,000 et 450,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 20,7 % à 15,224,500 tonnes.

- À court et à long terme, World Weather s’attend à une augmentation des températures dans plusieurs régions des Plaines US. Mais il précise que dans bien des cas, cette chaleur ne devrait pas réduire le couvert de neige au point de provoquer une sortie de la dormance des cultures d’hiver.

- IKAR mentionne que les prix à l’exportation de blé russe ont augmenté de 4 $US à 251 $US/tonne. L’organisme avance aussi que les températures froides des derniers temps ont probablement fait peu de dommages aux cultures de blé d’hiver russe étant donné le couvert de neige suffisant.

- FranceAgriMer soutient que les conditions de culture du blé tendre français se sont améliorées de 1 point à 74 % dans les catégories bon/excellent. L’an passé, 69 % se trouvaient dans les mêmes catégories.

- Pour le forum sur les perspectives de superficies US, sur la base annuelle, les analystes anticipent celles de blé d’hiver US à la hausse de 600,000 à 46,7 millions d’acres. Quant aux inventaires de fin d’année de blé 2025/26, ils pourraient être plus élevés à 829 millions de boisseaux.

- CFTC : mardi dernier, les fonds actifs dans le blé à Chicago étaient short sur 61,577 contrats de futures et d’options. À Kansas, ils étaient également short sur 22,090 contrats de blé dur rouge d’hiver. Enfin, à Minneapolis, ils étaient short sur 7,843 contrats de blé de printemps.

- La journée dans le blé US a été celle d’ajustements techniques, des ventes surtout.

- La hausse des cours observée à Kansas s’expliquerait par les risques de dommages aux cultures de blé d’hiver des Plaines US, une possibilité due à la hausse des températures attendue lors des prochains jours.

- Mais, apparemment, les probabilités de dommages ont aussi attiré les vendeurs, qui spéculent sur l’avenir de la production de blé US ou même sur celle des cultures russes.

- Les perspectives des superficies allouées au blé d’hiver US ont poussé la baisse des cours du blé US. Les analystes s’attendent à une augmentation de l’offre qui viendra ce printemps.

- Le rapport sur les inspections à l’exportation de blé US a eu peu d’impact puisque ses données sont neutres.

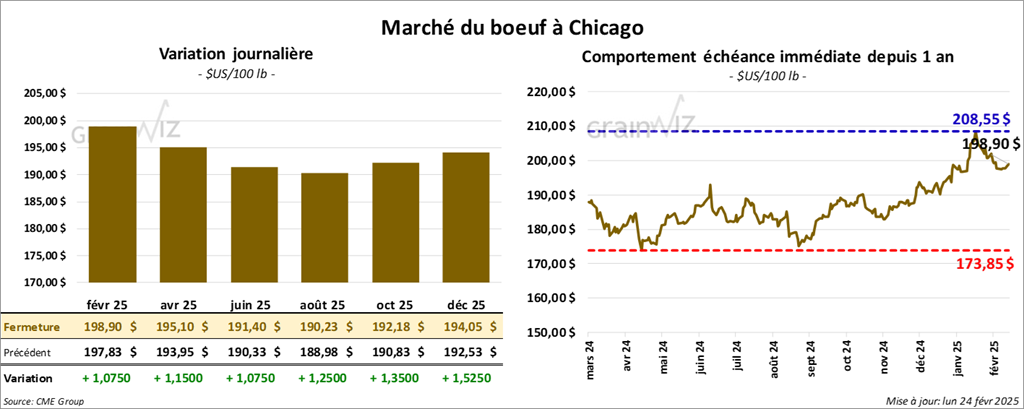

Bœuf

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 198,90 $ (+ 1,08 $). Celui avr. 25 a fermé à 195,10 $ (+ 1,15 $). Celui juin 25 a terminé à 191,40 $ (+ 1,08 $). Quant au veau US, le contrat mars 25 a fini à 272,30 $ (+ 4,35 $). Celui avr. 25 a clôturé à 272,02 $ (+ 4,47 $). Celui mai 25 a fermé à 270,35 $ (+ 4,42 $).

- Le 20 février dernier, le CME Feeder Cattle Index était en hausse de 3 cents à 278,84 $.

- Cet après-midi, la valeur du surgelé a progressé avec un écart Ch/Se qui s’est élargi à 9,76 $. La découpe « Choice » a gagné 2,96 $ à 313,73 $. Celle « Select » a pris 1,41 $ à 303,97 $.

- L’USDA a estimé les abattages sous inspections fédérales à 95,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 26,493 têtes comparativement à l’an dernier.

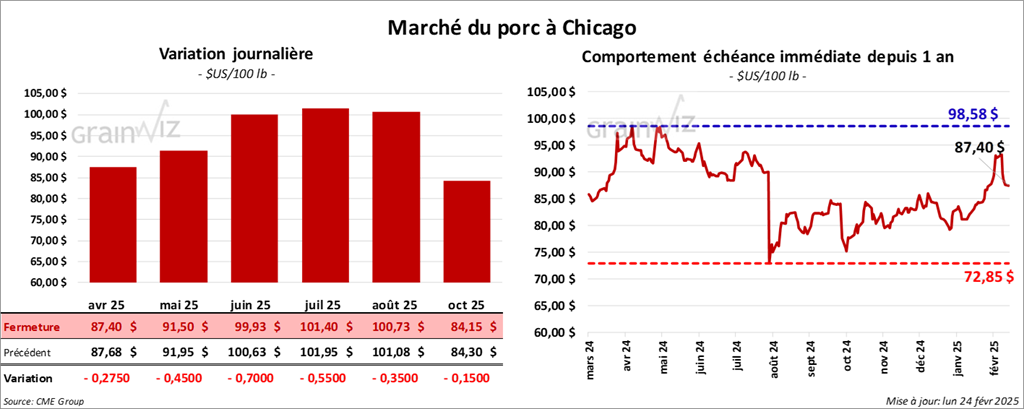

Porc

Le contrat de porc US avr. 25 a clôturé à 87,40 $ (- 28 cents). Celui mai 25 a fermé à 91,50 $ (- 45 cents). Celui juin 25 a terminé à 99,93 $ (- 70 cents).

- Le 19 février dernier, le CME Lean Hog Index était en hausse de 24 cents à 91,22 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a baissé de 11,36 $ à 201,01 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,48 $ à 88,60 $. Quant à celui pour le vivant, il a fait de même en perdant 1,10 $ à 66,33 $.

- La valeur moyenne des découpes a augmenté de 1,36 $ à 98,43 $. La découpe de la longe s’est accrue de 1,24 $ à 90,25 $. Celle de la fesse a pris 2,02 $ à 111,02 $. La découpe de l’épaule a gagné 93 cents à 69,85 $. Celle de la côte a régressé de 92 cents à 149,86 $. La découpe du jambon a chuté de 2 cents à 87,84 $. Enfin, celle du flanc a progressé de 2,75 $ à 147,16 $.

- L’USDA a estimé les abattages sous inspections fédérales à 490,000 têtes, soit au même résultat que la semaine précédente et à une augmentation de 1,816 têtes par rapport à l’an passé.

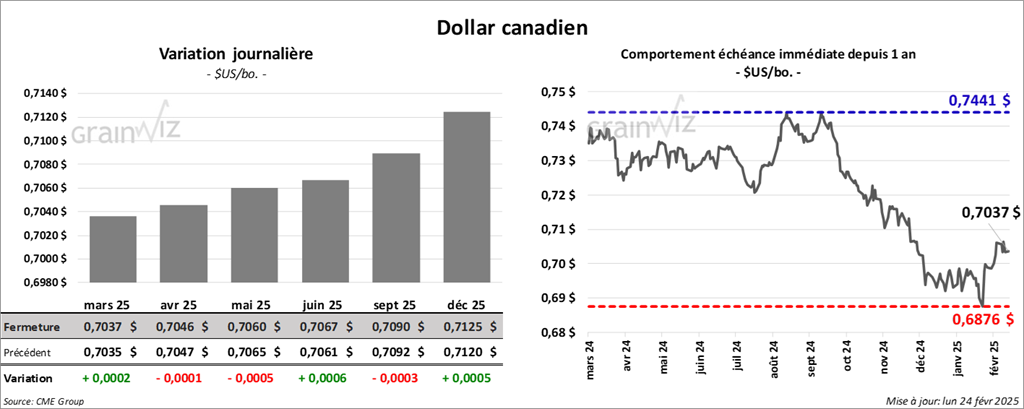

Dollar canadien