Météo Amérique du Sud

- Pour plusieurs régions de l’Argentine, le NOAA prévoit une augmentation des températures dans le courant de la semaine prochaine. Celles-ci pourraient même être accompagnées de pluies plus fréquentes, ce qui constitue une bonne nouvelle pour certains secteurs largement asséchés.

Dans le cas du Brésil, le NOAA avance que des précipitations pourraient survenir la semaine prochaine dans le centre du Brésil, là où se trouve le Mato Grosso. Ces probabilités d’averses devraient être bénéfiques pour le maïs safrinha, mais elles indiquent également des retards possibles dans les semis.

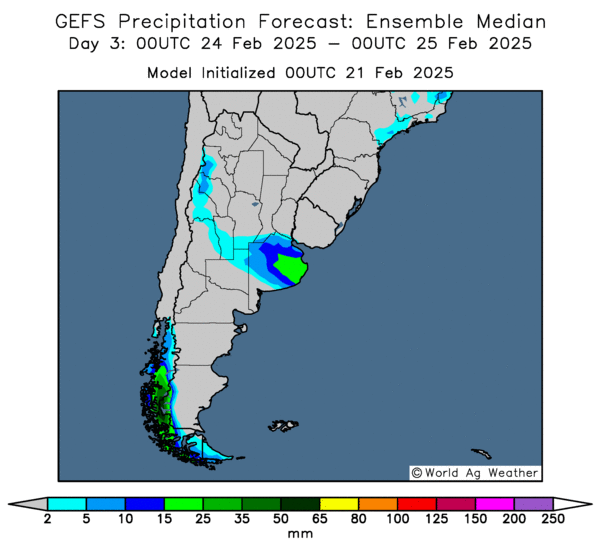

- Globalement, avec l’Argentine, les prévisions météo à court terme sont toujours à surveiller. Bien que l’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle toujours des possibilités de précipitations à la hauteur de la province de Buenos Aires et de ses alentours, elle laisse aussi penser que le temps sec pourrait persister ailleurs, que ce soit dans le nord, le centre et le sud.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, il y a des probabilités de pluies abondantes pour certaines régions plus à l’est dans la province de Buenos Aires (voir tache verte). Le système pourrait même s’étirer plus à l’ouest. Par contre, le reste, qui se trouve dans le nord, le centre et le sud, pourrait connaitre un temps sec persistant (voir zone grise).

- Essentiellement, les prévisions météo sont correctes à court terme pour la plupart des régions du Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique probablement que la saison des pluies est terminée. Seulement dans le centre du Brésil, moins de précipitations sont attendues. Cependant, un temps sec pourrait persister dans plusieurs secteurs du sud, notamment dans le Sud-Est, aux alentours du Paraná et du Rio Grande do Sul.

Maïs

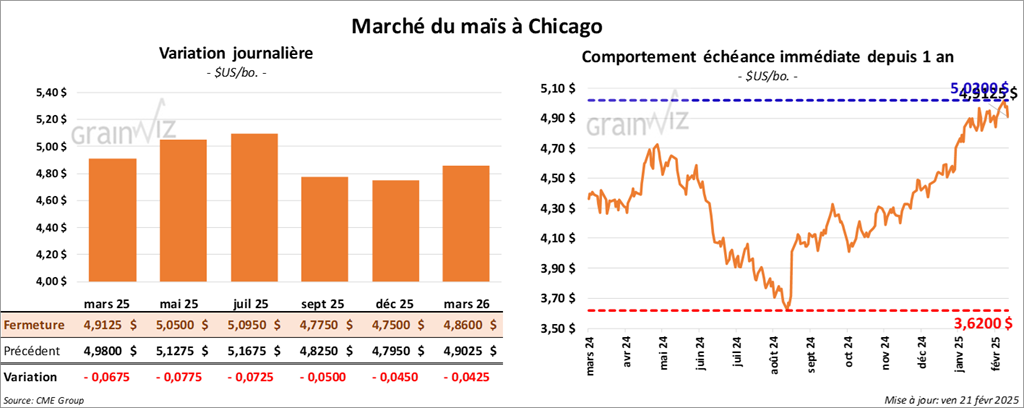

Le contrat de maïs US mars 25 a clôturé à 4,9125 $ (- 6 ¾ cents). Celui mai 25 a fermé à 50500 $ (- 7 ¾ cents). Celui juil. 25 a terminé à 5,0950 $ (- 7 ¼ cents).

- Durant la semaine du 13 février dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,453,800 tonnes, soit à une baisse de 12 % comparativement à la semaine précédente et à une réduction de 5 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 900,000 et 1,6 million de tonnes.

- La CoBank, une banque spécilisée dans le prêt aux entreprises agricoles US, estime que les prochains semis de maïs US pourraient s’étaler sur 94,55 millions d’acres, ce qui serait une hausse comparativement aux 90,6 millions d’acres établis lors du printemps passé.

- L’International Grains Council (IGC) a abaissé sa prévision mondiale de la production de grain de 3 millions à 2,301 milliards de tonnes. Il se base sur une baisse possible de la production de maïs et de milo (sorgo) en Amérique du Sud.

- Le Buenos Aires Grain Exchange mentionne que les conditions de culture du maïs argentin se sont améliorées depuis le week-end dernier, passant de 16 à 19 % dans les catégories bon/excellent. L’an passé, 28 % des plants étaient dans les mêmes catégories. Les averses bénéfiques du week-end expliqueraient la hausse.

- La baisse dans le secteur du maïs US devait beaucoup à celles des cours observées dans les autres marchés externes à l’agriculture.

- Les incertitudes à propos de l'inflation US et de l'économie mondiale ont forcé la baisse des cours. Les spéculateurs craignent aussi qu'un conflit commercial ne se profile rapidement. L’administration Trump vient d'ailleurs d'annoncer l’imposition possible de droits de douane sur plusieurs produits européens.

- Il est également nécessaire de préciser que des options sur des contrats venaient à échéance aujourd’hui. Normalement, cette situation encourage la baisse des cours.

- Si le rapport sur les ventes à l’exportation montrait des résultats « satisfaisants » pour le maïs US, il a aussi dévoilé des faiblesses par rapport à la semaine précédente et à la moyenne des dernières semaines. Par conséquent, il a sans doute contribué à la chute des cours du maïs US.

- Les conditions météo en Amérique du Sud (Brésil et Argentine) s’améliorent à certains endroits, mais rien n’est parfait. Elles ont plutôt contribué à la baisse des cours.

- La fin de la semaine et le début du week-end ont également poussé des spéculateurs à fermer leurs positions les plus à risque, soit en vendant, soit en achetant.

Soya

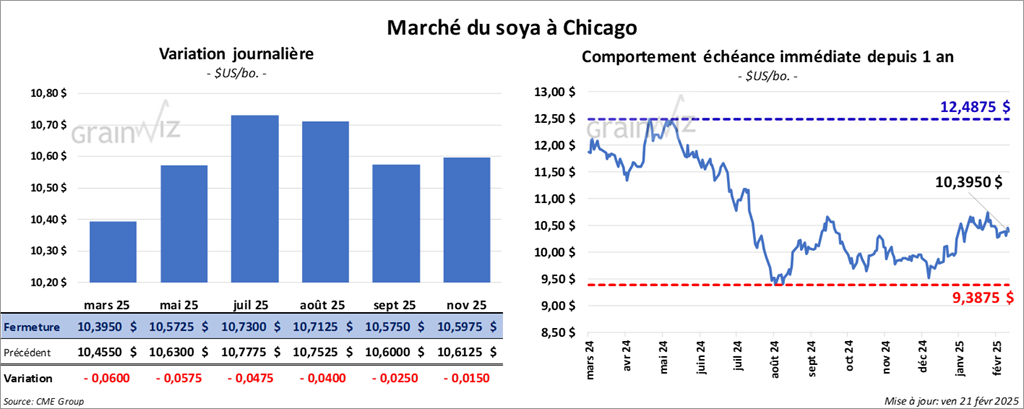

Le contrat de soya US mars 25 a clôturé à 10,3950 $ (- 6 cents). Celui mai 25 a fermé à 10,5725 $ (- 5 ¾ cents). Celui juil. 25 a terminé à 10,7300 $ (- 4 ¾ cents). Quant au tourteau de soya US, le contrat mars 25 a fini 294,80 $/tonne (- 1,20 $/tonne). Celui mai 25 a clôturé à 303,90 $/tonne (- 70 cents/tonne). Celui juil. 25 a fermé à 311,20 $/tonne (0,0). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 46,81 $ (- 45 points). Celui mai 25 a fini à 47,34 $ (- 45 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 480,300 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une baisse de 23 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation ont été de 19,300 tonnes. Le Mexique et le Japon ont été les acheteurs.

Les attentes des analystes étaient entre 100,000 et 600,000 tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2024/25 ont été de 316,900 tonnes, une baisse de 6 % comparativement à la semaine précédente et une réduction de 15 % par rapport à la moyenne des 4 dernières semaines. Le Vietnam et le Japon ont été les principaux acheteurs.

Les projections des analystes étaient entre 200,000 et 500,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2024/25 ont été de 19,400 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines.

Les prévisions des analystes étaient entre 0 et 25,000 tonnes.

- La CoBank prévoit des semis de soya US sur 84 millions d’acres, une baisse de 3,6 % par rapport au printemps dernier.

- En Argentine, les autorités gouvernementales estiment que 2,896 millions de tonnes de soya argentin ont été triturées au cours du mois dernier, ce qui était une forte baisse comparativement aux 3,649 millions de tonnes de décembre.

- Sur la base mensuelle, la production de biodiésel US aurait chuté de 43 % le mois dernier. Le manque de directives de l’administration Trump sur le sujet serait en cause. Le volume de production n’a jamais été aussi bas depuis les 4 dernières années.

- À la suite d’une tournée, AgroConsult a abaissé son anticipation de la récolte de soya brésilien de 172,4 à 171,3 millions de tonnes.

- La chute des marchés boursiers non agricoles, observable durant la journée, a forcé la baisse des cours du soya US et de ses dérivés.

- L’expiration de certaines options a également engagé des baisses dans les différents contrats échangés.

- Le facteur météo qui semble pouvoir s’améliorer à certains endroits au Brésil et en Argentine a également contribué à la chute des cours.

- La fin de la semaine et le début du week-end ont également poussé des spéculateurs à fermer leurs positions les plus à risque, soit en vendant, soit en achetant.

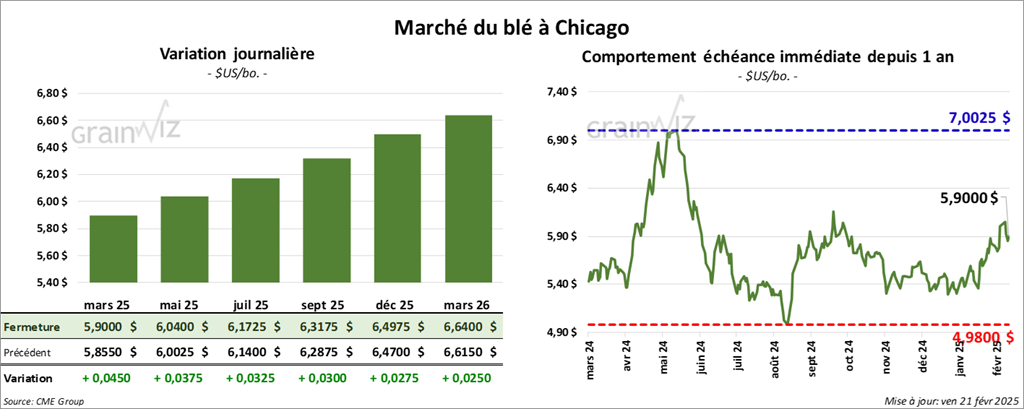

Blé

À Chicago, le contrat de blé Mars 25 a clôturé à 5,9000 $ (+ 4 ½ cents). Celui mai 25 a fermé à 6,0400 $ (+ 3 ¾ cents). Celui juil. 25 a terminé à 6,1725 $ (+ 3 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 6,0750 $ (- 6 ¼ cents). Celui mai 25 a clôturé à 6,2000 $ (- 6 ¼ cents). Celui juil. 25 a fermé à 6,3200 $ (- 6 cents). À Minneapolis, le contrat mars 25 a terminé à 6,3175 $ (- 1 cent). Celui mai 25 a fini à 6,4650 $ (- 1 ¼ cent). Celui juil. 25 a clôturé à 6,6000 $ (- ¼ cent).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 532,700 tonnes, ce qui était une baisse de 7 % comparativement à la semaine précédente et une hausse de 31 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 98,500 tonnes. Les destinations inconnues et les Philippines ont été les plus grosses acheteuses.

Les anticipations des analystes étaient entre 300,000 et 650,000 tonnes.

- FranceAgriMer a estimé que lundi dernier, 74 % des plants de blé d’hiver français se trouvaient dans les catégories bon/excellent, ce qui était une augmentation de 1 point comparativement à la semaine précédente et une hausse de 5 points par rapport à la même période l’an passé.

À noter toutefois que les prix à l’exportation du blé français ont reculé à un creux des 3 dernières semaines. La hausse de l’euro en serait la cause.

- L’IGC a augmenté son anticipation de la production mondiale de blé de 1 million à 797 millions de tonnes. En contrepartie, il s’attend à une baisse des stocks mondiaux de blé à partir de 2025/26.

- Du côté des Plaines US, le NOAA soutient qu’après les températures extrêmement froides des derniers jours, un certain réchauffement pourrait survenir dans plusieurs régions au cours de la semaine prochaine.

- Durant la journée, l’expiration de différentes options a poussé à la baisse plusieurs contrats de blé US.

- L’incertitude économique liée à un conflit commercial, qui semble se profiler entre les États-Unis et le reste du monde, a fourni une résistance à la hausse des cours du blé US.

- La fin de la semaine et le début du week-end ont également poussé des spéculateurs à fermer leurs positions les plus à risque, soit en vendant, soit en achetant.

- Néanmoins, le rapport sur les ventes à l’exportation était positif pour le blé US. Il a même donné un support aux différents cours.

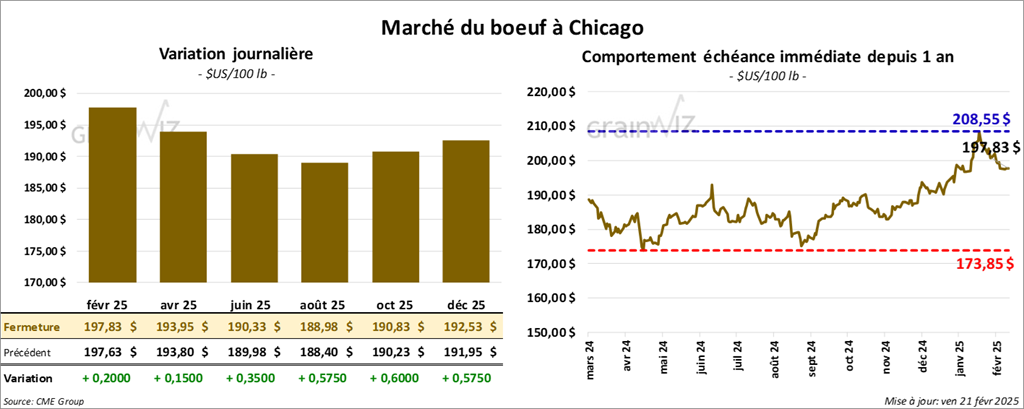

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 197,83 $ (+ 20 cents). Celui avr. 25 a fermé à 193,95 $ (+ 15 cents). Celui juin 25 a terminé à 190,33 $ (+ 35 cents). Quant au veau US, le contrat mars 25 a fini à 267,95 $ (+ 1,13 $). Celui avr. 25 a clôturé à 267,55 $ (+ 1,18 $). Celui mai 25 a fermé à 265,93 $ (+ 85 cents).

- Le 19 février dernier, le CME Feeder Cattle Index était en hausse de 30 cents à 278,81 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 384 têtes (toutes des génisses) des 768 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 199,00 $. Les lots en vente concernaient le secteur TX/OK/NM. Les prix de réserve étaient de 199,00 $. Les offres les plus élevées variaient entre 0,00 et 199,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 8,21 $. La découpe « Choice » a régressé de 1,86 $ à 310,77 $. Celle « Select » a perdu 62 cents à 302,56 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 21,500 tonnes, une hausse de 64 % comparativement à la semaine précédente et une augmentation de 35 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Le rapport mensuel Cattle on Feed de février a été publié cet après-midi. L’USDA a estimé qu’au 1er février dernier, les inventaires des parcs d’engraissement ont concerné 11,716 millions de têtes, soit une baisse de 0,7 % par rapport à l’an passé.

Quant aux placements du mois de janvier dernier, ils auraient concerné 1,822 million de têtes, ce qui était une hausse de 1,7 % comparativement à la même période en 2024.

Enfin, l’USDA a estimé la commercialisation du mois de janvier à 1,869 million de têtes, ce qui représentait une augmentation de 1,4 % par rapport à l’an passé.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 107,000 têtes, soit à une augmentation de 7,000 têtes comparativement à la semaine précédente et à une baisse de 11,834 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 554,000 têtes, ce qui est le même résultat que la semaine précédente, mais aussi une baisse de 34,846 têtes par rapport à l’an passé.

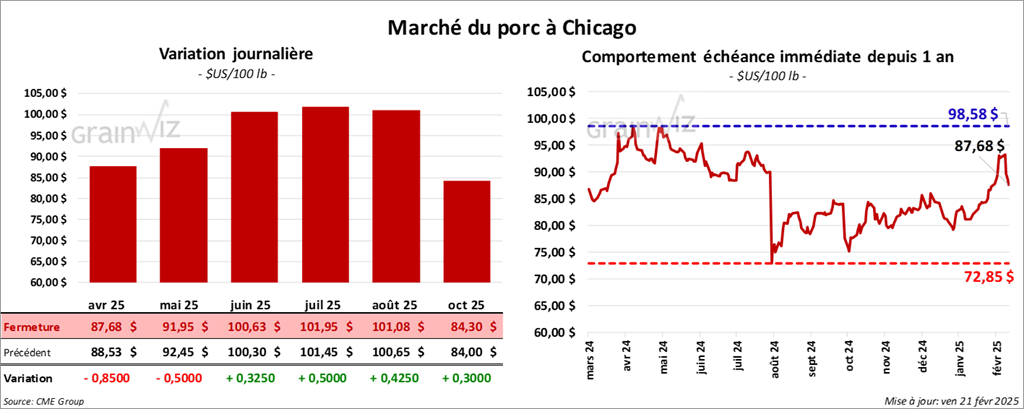

Porc

Le contrat de porc US avr. 25 a clôturé à 87,68 $ (- 85 cents). Celui mai 25 a fermé à 91,95 $ (- 50 cents). Celui juin 25 a terminé à 100,63 $ (+ 32 ½ cents).

- Le 19 février dernier, le CME Lean Hog Index était en hausse de 24 cents 91,22 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 64 cents à 90,08 $. Quant à celui pour le vivant, il a fait de même en progressant de 1,71 $ à 67,43 $.

- La valeur moyenne des découpes a gagné 3,04 $ à 97,07 $. Toutes les découpes étaient en hausse. La découpe de la longe s’est accrue de 4,56 $ à 89,01 $. Celle de la fesse a pris 1,91 $ à 109,00 $. La découpe de l’épaule a augmenté de 51 cents à 68,92. Celle de la côte a progressé de 2,17 $ à 150,78 $. La découpe du jambon a gagné 1,10 $ à 87,86 $. Enfin, celle du flanc s’est accrue le plus : elle a augmenté de 7,89 $ à 144,41 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 25,600 tonnes, soit à une hausse de 3 % comparativement à la semaine précédente et à une baisse de 27 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2026, les ventes nettes à l’exportation ont été de -12,400 tonnes. Le Canada et le Mexique ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 961 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,536 millions de têtes, ce qui correspond à une hausse de 7,000 têtes comparativement à la semaine précédente et à une baisse de 40,946 têtes par rapport à l’an passé.

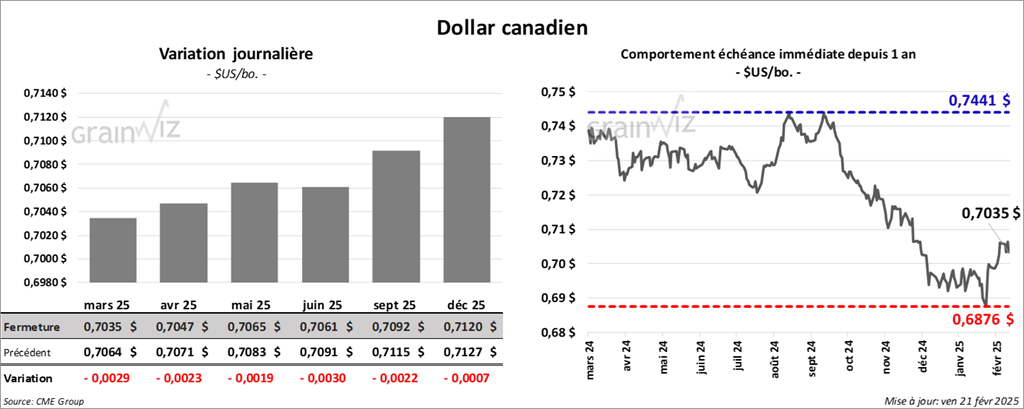

Dollar canadien

Dollar canadien