Météo Amérique du Sud

- Pour le week-end et le début de la semaine prochaine, World Weather anticipe des pluies et des orages pour certaines régions du centre du Brésil. Dans leurs cas, il s’attend même à des retards dans les activités aux champs.

- Globalement, les prévisions météo du Brésil pourraient continuer de s’améliorer à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une réduction des possibilités de pluies dans les régions déjà très humides du centre du pays. Par contre, elle indique aussi moins de précipitations pour le Sud-Est, un secteur récemment affecté par un temps trop sec.

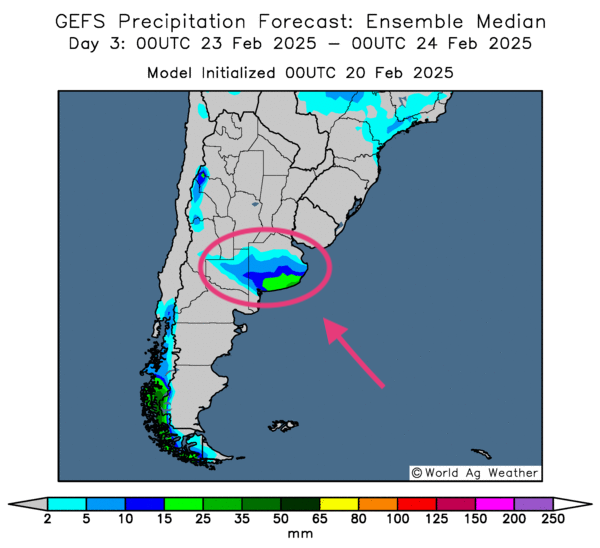

- Essentiellement, les prévisions météo de l’Argentine demeurent difficiles à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre une probabilité de temps toujours plus sec pour la plupart des régions de production.

Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, un temps ensoleillé est prévu pour la majorité des régions de l’Argentine. La province de Buenos Aires et celle de La Pampa sont l’exception avec des possibilités de pluies (voir la zone encerclée).

Maïs

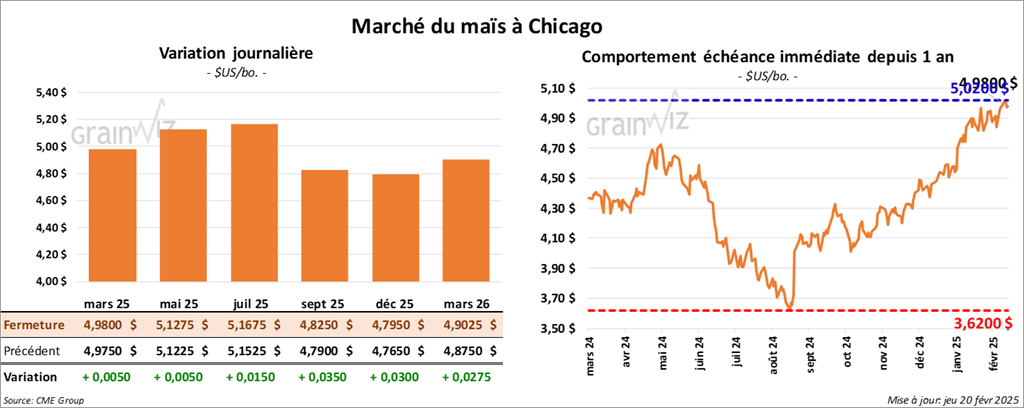

Le contrat de maïs US mars 25 a clôturé à 4,9800 $ (+ ½ cent). Celui mai 25 a fermé à 5,1275 $ (+ ½ cent). Celui juil. 25 a terminé à 5,1675 $ (+ 1 ½ cents).

- Le président Donald Trump a affirmé au New York Times que des ententes avec la Chine sont « possibles », soulignant ainsi qu’il souhaite de bonnes relations avec le président chinois. L’administration Trump espère que les Chinois vont augmenter leurs achats de biens US, dont des produits alimentaires.

- Les autorités de l’UE se disent prêtes à renégocier des ententes tarifaires avec les Américains. Cherchant à éviter un conflit commercial, elles soutiennent toutefois qu’elles resteront « fermes » à toute menace de la part des Américains.

- Les gouvernements de l’UE sont actuellement en train d’aligner leurs importations à des normes standards imposables sur leurs marchés domestiques. Les changements impliqueraient notamment l’usage des pesticides et le bien-être animal.

- Depuis le début de 2024/25 jusqu’au 19 février dernier, les Ukrainiens auraient exporté 28 millions de tonnes de grain, incluant 13,8 millions de tonnes de maïs.

- Les pluies excessives qui ont eu lieu récemment dans certaines régions du Kentucky et du Tennessee ont accru le niveau d’eau du fleuve Mississippi à la hauteur de Memphis, au Tennessee.

- Les autorités de Taïwan planifient d’augmenter les importations de maïs US en essayant d’ajuster le déficit commercial de Taïwan. Comme celles de la Thaïlande, elles souhaitent éviter une augmentation de droits de douane sur certains produits exportés aux États-Unis.

- Au cours de la semaine du 14 février dernier, la production d’éthanol US a été de 1,084 million de barils par jour, soit à une hausse de 0,2 % comparativement à la semaine précédente. Le résultat était le même que celui de l’an dernier. Les analystes s’attendaient à une moyenne de 1,078 million de barils par jour.

Quant aux inventaires d’éthanol US, ils ont été établis à 26,218 millions de barils, une augmentation de 2,0 % comparativement à la semaine précédente et une hausse de 2,8 % par rapport à l’an passé. Les analystes anticipaient une augmentation moins élevée à 25,731 millions de barils.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 900,000 et 1,6 million de tonnes.

- Les spéculateurs ont ajusté leurs positions au neutre après avoir profité des gains lors des dernières sessions. Au cours de la journée, peu de nouvelles pouvaient donner une direction convaincante au marché du maïs US.

- Si le rapport sur l’éthanol US n’était pas encourageant, les spéculateurs n’en ont pas tenu compte.

Soya

Soya

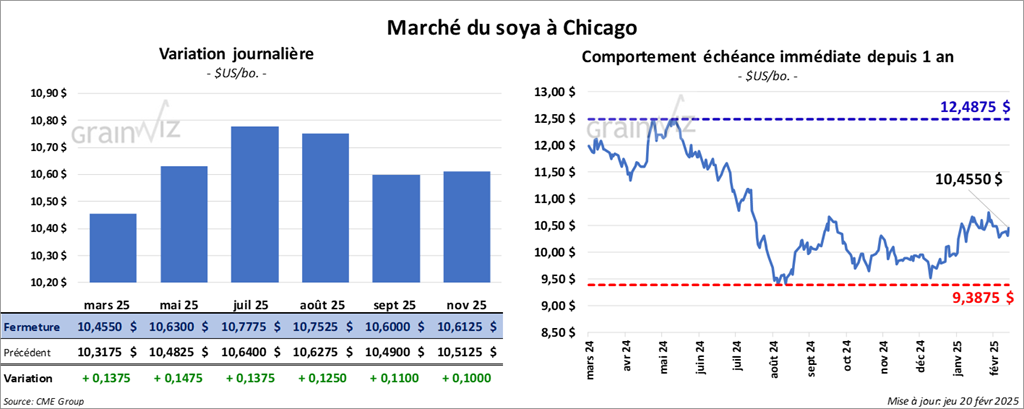

Le contrat de soya US mars 25 a clôturé à 10,4550 $ (+ 13 ¾ cents). Celui mai 25 a fermé à 10,6300 $ (+ 14 ¾ cents). Celui juil. 25 a terminé à 10,7775 $ (+13 ¾ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 296,00 $/tonne (+ 1,30 $/tonne). Celui mai 25 a clôturé à 304,60 $/tonne (+ 1,50 $/tonne). Celui juil. 25 a fermé à 311,20 $/tonne (+ 1,40 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 47,26 $ (+ 96 points). Celui mai 25 a fini à 47,79 $ (+ 99 points).

- Le California Air Ressources Board a essuyé un refus d’amendement qui pourrait donner au gouvernement de la Californie une meilleure position dans l’élaboration des règlements sur l’huile de soya utilisée dans la production de biocarburants US. Plusieurs groupes font actuellement pression sur l’administration Trump pour qu’elle autorise une augmentation du volume des biocarburants à partir de 2026.

- Nutrien estime que l’augmentation prochaine des semis de maïs US devrait aider la demande des fertilisants. Mais du même coup, le fabricant canadien de fertilisants estime qu’une hausse des tarifs douaniers pourrait impacter les importations US de fertilisants. Nutrien projette des semis de maïs US sur 93 millions d’acre, une augmentation de 2,4 millions d’acres par rapport à 2023/24.

- En Argentine, le Buenos Aires Grain Exchange mentionne que les températures dans les principaux secteurs de production pourraient frôler les 35 °C au cours des prochains jours. Ces températures pourraient devenir problématiques pour le développement des différentes cultures : un stress thermique et hydrique plus intense pourrait alors se produire à plusieurs endroits.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 100,000 et 600,000 tonnes. Ils voient celles de tourteau de soya US entre 200,000 et 500,000 tonnes. Dans le cas de l’huile de soya US, les prévisions sont entre 0 et 25,000 tonnes.

- Pour la journée, Les spéculateurs actifs dans le soya US et ses dérivés ont effectué des achats en se basant sur les données d’analyses techniques.

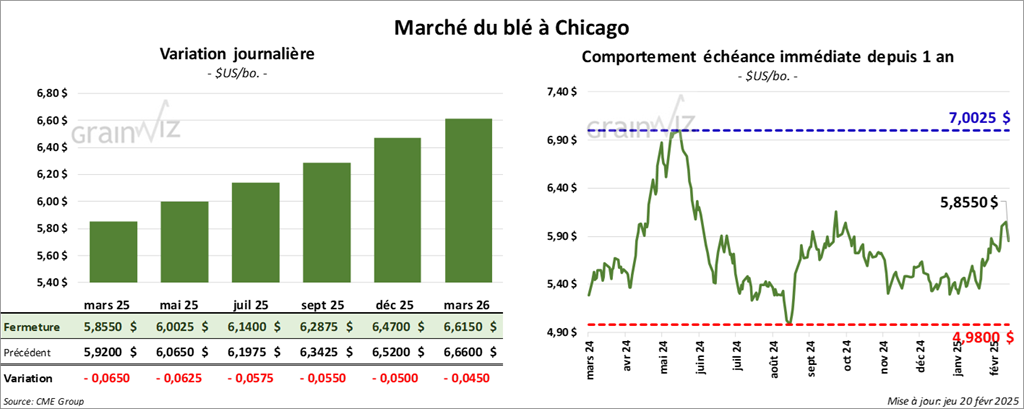

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,8550 $ (- 6 ½ cents). Celui mai 25 a fermé à 6,0025 $ (- 6 ¼ cents). Celui juil. 25 a terminé à 6,1400 $ (- 6 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 6,1375 $ (- 13 ½ cents). Celui mai 25 a clôturé à 6,2625 $ (- 13 cents). Celui juil. 25 a fermé 6,3800 $ (- 11 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,3275 $ (- ¾ cent). Celui mai 25 a fini à 6,4775 $ (- ½ cent). Celui juil. 25 a clôturé à 6,6025 $ (- 1 ¼ cent).

- L’Inde est actuellement affectée par une chaleur excessive et une sécheresse persistante à plusieurs endroits. Les perspectives font en sorte que prochainement, le gouvernement indien pourrait supprimer ou abaisser les tarifs aux importations de blé.

- Dans le courant de la semaine dernière, un temps plus froid que la normale a touché plusieurs régions de la Russie et de l’Ukraine. Cette météo pourrait se poursuivre lors des prochains jours, accroissant ainsi le risque de dommages aux cultures de blé d’hiver de certains secteurs. Mais étant donné le couvert de neige suffisant à plusieurs endroits, World Weather pense que les pertes resteront minimes.

- Le gouvernement russe croit que la Russie pourrait exporter entre 55 et 57 millions de tonnes de grain cette année, ce qui serait une forte baisse comparativement aux 71 millions de tonnes de l’an dernier.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 300,000 et 650,000 tonnes.

- Des experts croient qu’en France, les semis de blé tendre rouge d’hiver pourraient augmenter de 10 % en raison des meilleures conditions météo.

- Hier soir, Taïwan a acheté 100,000 tonnes de blé US.

- Durant la journée, les baisses observées dans les contrats de blé US devaient beaucoup aux prises de profits et à des ajustements de positions. Il n’y a pas eu de nouvelles particulières. Les baisses de contrats de blé US donnaient plutôt suite aux mouvements visibles dans d’autres secteurs des marchés US.

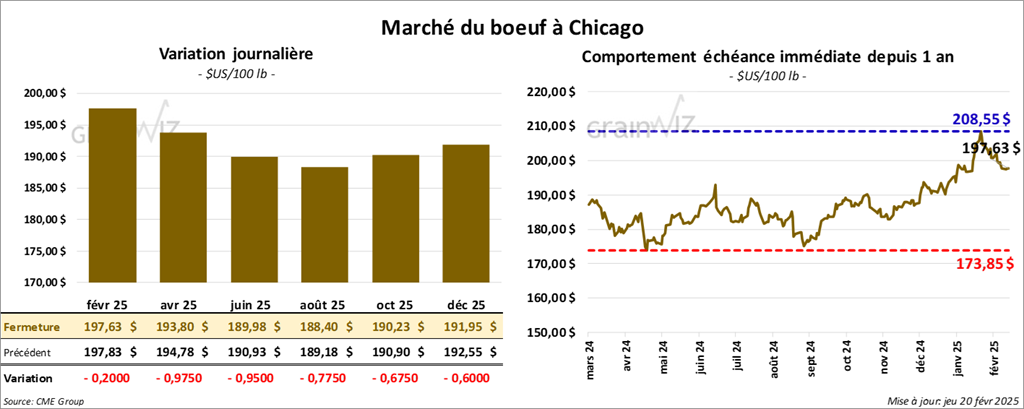

Bœuf

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 197,63 $ (- 20 cents). Celui avr. 25 a fermé à 193,80 $ (- 98 cents). Celui juin 25 a terminé à 189,98 $ (- 95 cents). Quant au veau US, le contrat mars 25 a fini à 266,82 $ (- 2,20 $). Celui avr. 25 a clôturé à 266,38 $ (- 2,23 $). Celui mai 25 a fermé à 265,07 $ (- 1,98 $).

- Le 18 février dernier, le CME Feeder Cattle Index a augmenté de 52 cents à 278,51 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 113 têtes (toutes des bouvillons) des 994 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 201,00 $. Les lots en vente concernaient le secteur TX/OK/NM. Les prix de réserve variaient entre 202,00 et 203,00 $. Les offres les plus élevées étaient entre 0,00 et 201,00 $.

- Cet après-midi, la valeur du surgelé a régressé avec un écart Ch/Se qui s’est rétréci à 9,45 $. La découpe « Choice » a reculé de 1,26 $ à 312,63 $. Celle « Select » a chuté de 58 cents à 303,18 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 117,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 7,349 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 447,000 têtes, ce qui correspond à une réduction de 7,000 têtes comparativement à la semaine précédente et à une baisse de 23,012 têtes par rapport à l’an passé.

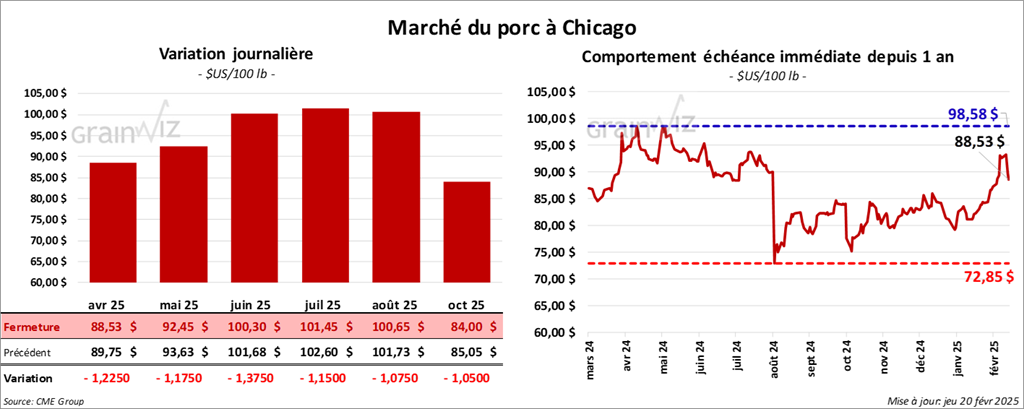

Porc

Le contrat de porc US avr. 25 a clôturé à 88,53 $ (- 1,23 $). Celui mai 25 a fermé à 92,45 $ (- 1,18 $). Celui juin 25 a terminé à 100,30 $ (- 1,38 $).

- Le 17 février dernier, le CME Lean Hog Index était en hausse de 70 cents à 90,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 2,54 $ à 89,44 $. Quant à celui pour le vivant, il a fait de même en reculant de 2,68 $ à 65,72 $.

- La valeur moyenne des découpes a perdu 1,49 $ à 94,03 $. La découpe de la longe a chuté de 58 cents à 84,45 $. Celle de la fesse a baissé de 41 cents à 107,09 $. La découpe de l’épaule a augmenté de 33 cents à 68,41 $. Celle de la côte a régressé de 2,44 $ à 148,61 $. La découpe du jambon a pris 97 cents à 86,76 $. Enfin, celle du flanc a reculé de 7,46 $ à 136,52 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 473,000 têtes, soit à une baisse de 14,000 têtes comparativement à la semaine précédente et à une réduction de 15,788 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,930 million de têtes, ce qui représente une baisse de 29,000 têtes comparativement à la semaine précédente et une réduction de 25,954 têtes par rapport à l’an passé.

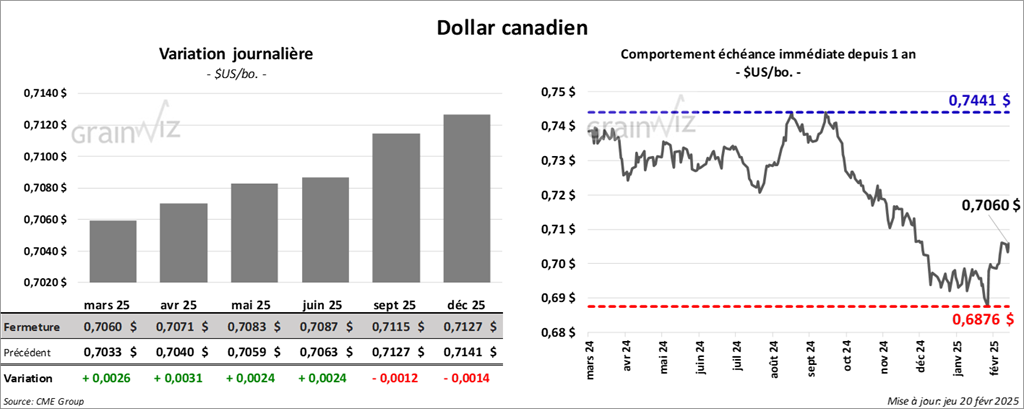

Dollar canadien